AleaSoft Energy Forecasting, 8 de julho de 2024. Na primeira semana de julho, os preços na maioria dos principais mercados europeus de eletricidade caíram em comparação com a semana anterior. Quase todos os mercados registaram preços horários negativos na última parte da semana. O aumento da produção eólica, bem como a descida dos preços do gás e da procura em alguns mercados, contribuíram para a descida dos preços. A energia fotovoltaica bateu recordes em Espanha no dia 3 e, em Portugal, França e Itália, a produção diária mais elevada de um mês de julho foi atingida durante a semana.

Produção solar fotovoltaica e termoeléctrica e produção eólica

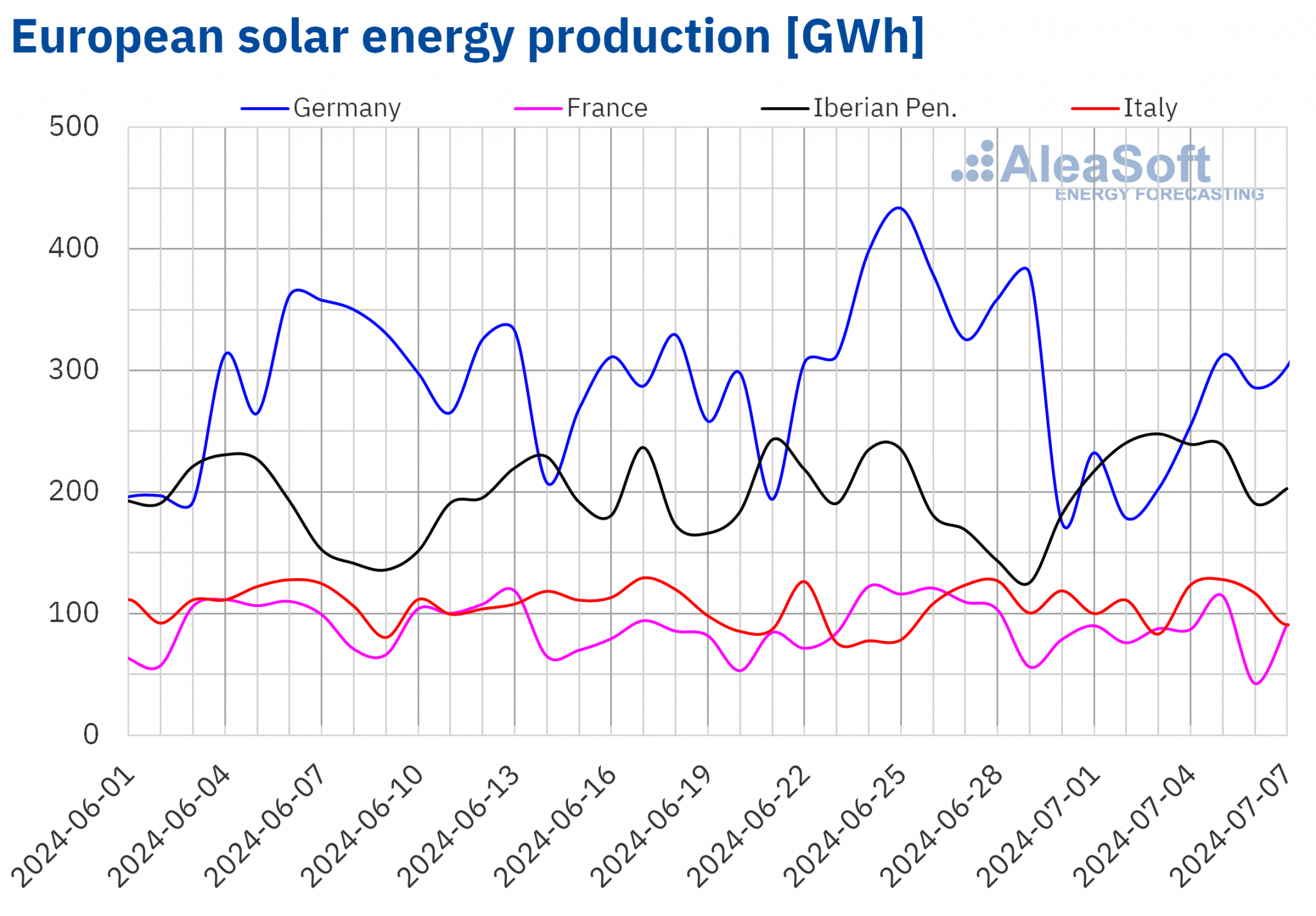

Na semana de 1 de julho, a produção solar aumentou em relação à semana anterior nos mercados da Península Ibérica e de Itália. O maior aumento foi registado no mercado português, que foi de 42%, seguido de um aumento de 23% no mercado espanhol. No caso de Espanha, estão incluídos na análise o solar fotovoltaico e o solar térmico. No mercado italiano, a produção aumentou pela segunda semana consecutiva, desta vez em 2,6%. Por outro lado, os mercados alemão e francês registaram descidas na produção solar. No mercado alemão, a queda foi de 28%, enquanto no mercado francês foi de 17%.

O mercado espanhol bateu o recorde histórico de produção solar fotovoltaica no dia 3 de julho, com 202 GWh. Na primeira semana de julho, os mercados português, francês e italiano registaram a maior produção solar diária do mês de julho. O mercado português atingiu 21 GWh no dia 2 de julho, enquanto em França e Itália os recordes foram atingidos na sexta-feira, dia 5 de julho, com 115 GWh e 128 GWh, respetivamente.

Para a segunda semana de julho, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, espera-se que a produção aumente nos mercados alemão e italiano em comparação com a semana anterior, enquanto se espera que diminua no mercado espanhol.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

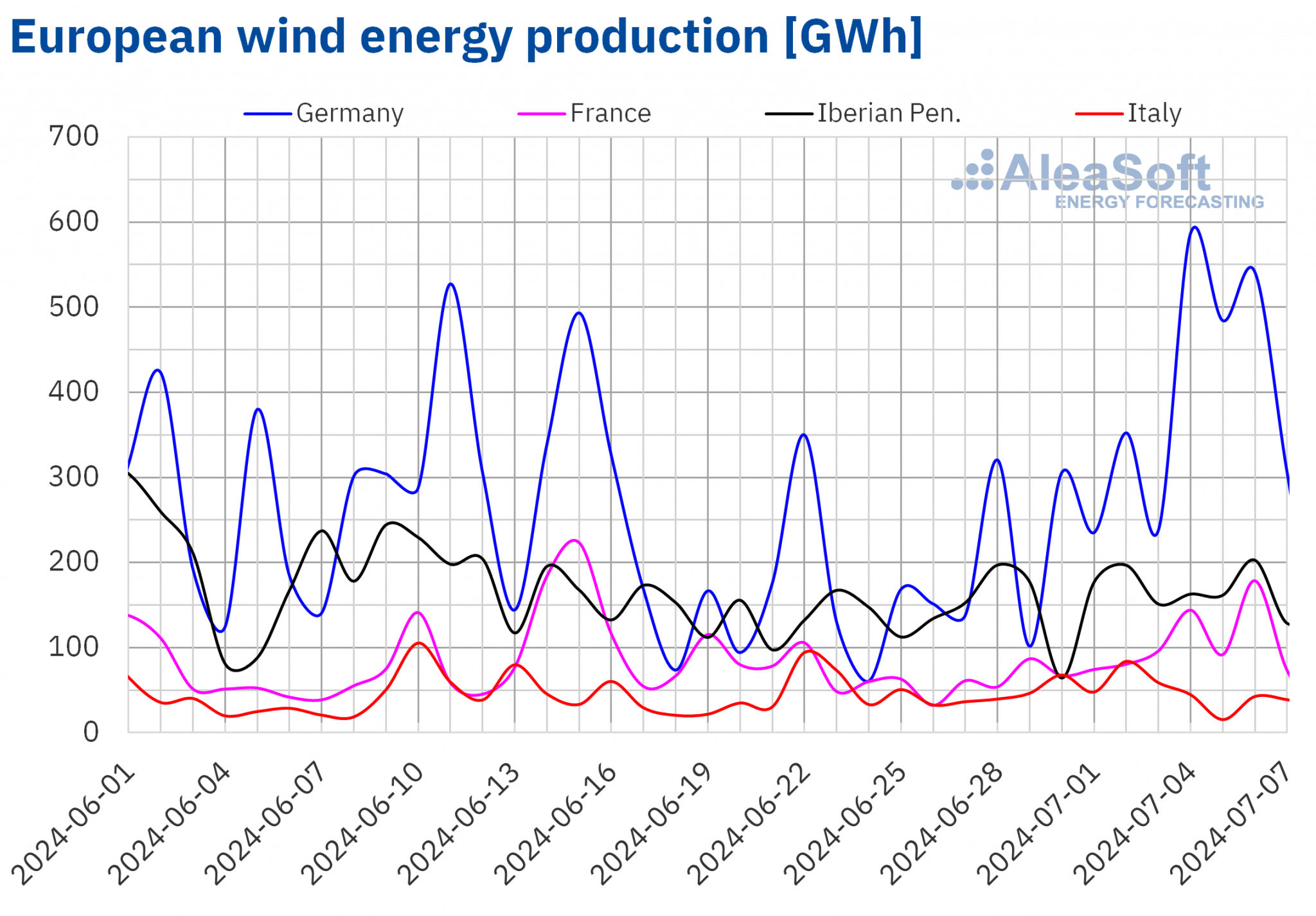

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Na primeira semana de julho, a produção de energia eólica aumentou nos principais mercados europeus de eletricidade, em comparação com a semana anterior. O mercado alemão registou o maior aumento, de 120%, seguido de aumentos de 74% no mercado francês e de 46% no mercado português. O mercado espanhol registou um aumento de 16%, enquanto o mercado italiano teve o crescimento mais baixo, de 8,3%. Nos mercados alemão, espanhol e italiano, esta é a segunda semana consecutiva com aumentos na produção de energia eólica.

De acordo com as previsões de produção de energia eólica da AleaSoft Energy Forecasting, na semana de 8 de julho, a produção de energia eólica vai cair de forma generalizada nos mercados europeus de eletricidade analisados.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Demanda de eletricidade

Durante a primeira semana de julho, as variações na demanda de eletricidade em relação à semana anterior foram mistas nos principais mercados europeus de eletricidade. Nos mercados holandês, português e espanhol, a demanda aumentou. O mercado holandês registou o maior aumento, de 9,9%. Em Portugal e Espanha, onde a demanda aumentou pela terceira semana consecutiva, os aumentos foram de 3,4% e 2,1%, respetivamente, coincidindo com a recuperação da demanda após o feriado de 24 de junho, dia de São João, que se celebra em algumas regiões de ambos os países. No mercado britânico, a demanda manteve-se semelhante à registada na semana anterior. Por outro lado, nos mercados belga, francês, italiano e alemão, a demanda diminuiu. Neste caso, o mercado belga registou a maior queda, de 4,5%, seguido do mercado francês (2,2%) e do mercado italiano (1,5%). A menor queda da demanda ocorreu no mercado alemão, 0,3%.

Durante a semana, as temperaturas médias diminuíram na maioria dos mercados analisados em comparação com a última semana de junho. Nos mercados belga, holandês e alemão, as descidas variaram entre 4,1 °C na Bélgica e 4,6 °C na Alemanha. Em França e na Grã-Bretanha, as descidas foram de 3,3 °C e 3,1 °C, respetivamente, enquanto a Itália registou a descida mais pequena, de 0,2 °C. Por outro lado, a Península Ibérica foi a exceção, com temperaturas médias que subiram 0,5 °C em Espanha e 0,2 °C em Portugal.

Na semana de 8 de julho, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, espera-se que a demanda de eletricidade aumente em comparação com a semana anterior nos mercados da Itália, Espanha, França e Grã-Bretanha. Por outro lado, espera-se que diminua nos mercados da Bélgica, Alemanha, Portugal e Países Baixos.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus da eletricidade

Na primeira semana de julho, os preços na maioria dos principais mercados europeus de eletricidade desceram em relação à semana anterior. A exceção foi o mercado italiano IPEX, com um aumento de 3,5%. O mercado da Alemanha registou a maior descida percentual de preços, de 61%. Nos outros mercados analisados no AleaSoft Energy Forecasting, os preços caíram entre 20% no mercado nórdico Nord Pool e 41% no mercado belga .

Na primeira semana de julho, as médias semanais foram inferiores a 60 €/MWh na maioria dos mercados europeus de eletricidade analisados. O mercado N2EX do Reino Unido e o mercado italiano foram as excepções, com médias de 66,68 €/MWh e 105,50 €/MWh, respetivamente. Por outro lado, o mercado nórdico e o mercado francês registaram as médias semanais mais baixas, de 21,59 €/MWh e 26,82 €/MWh, respetivamente. No resto dos mercados analisados, os preços oscilaram entre 35,35 €/MWh no mercado belga e 56,16 €/MWh no mercado português do MIBEL.

No que diz respeito aos preços horários, a maioria dos mercados europeus analisados registou preços negativos no sábado, 6 de julho. A exceção foi o mercado italiano, que não registou preços negativos na primeira semana de julho. O mercado britânico também registou preços negativos no dia 4 de julho e o mercado português no dia 7 de julho. Os restantes mercados analisados registaram preços negativos nestes dois dias. Os mercados alemão, belga e neerlandês também registaram preços horários negativos no dia 5 de julho. O mercado holandês registou o preço horário mais baixo da primeira semana de julho, -149,00 €/MWh, na quinta-feira, 4 de julho, das 14:00 às 15:00 horas. Por outro lado, no sábado, 6 de julho, das 15:00 às 16:00, o mercado belga atingiu um preço horário de -140,00 €/MWh, o mais baixo neste mercado desde julho de 2019.

Durante a semana de 1 de julho, a diminuição do preço médio semanal do gás e o aumento da produção de energia eólica exerceram uma influência descendente sobre os preços nos mercados europeus da eletricidade. Além disso, a procura de eletricidade diminuiu em alguns mercados. O aumento da produção solar na Península Ibérica também contribuiu para a descida dos preços no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de julho, os preços aumentarão nos principais mercados europeus de eletricidade, influenciados pela diminuição da produção de energia eólica e pelo aumento da procura em alguns mercados.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

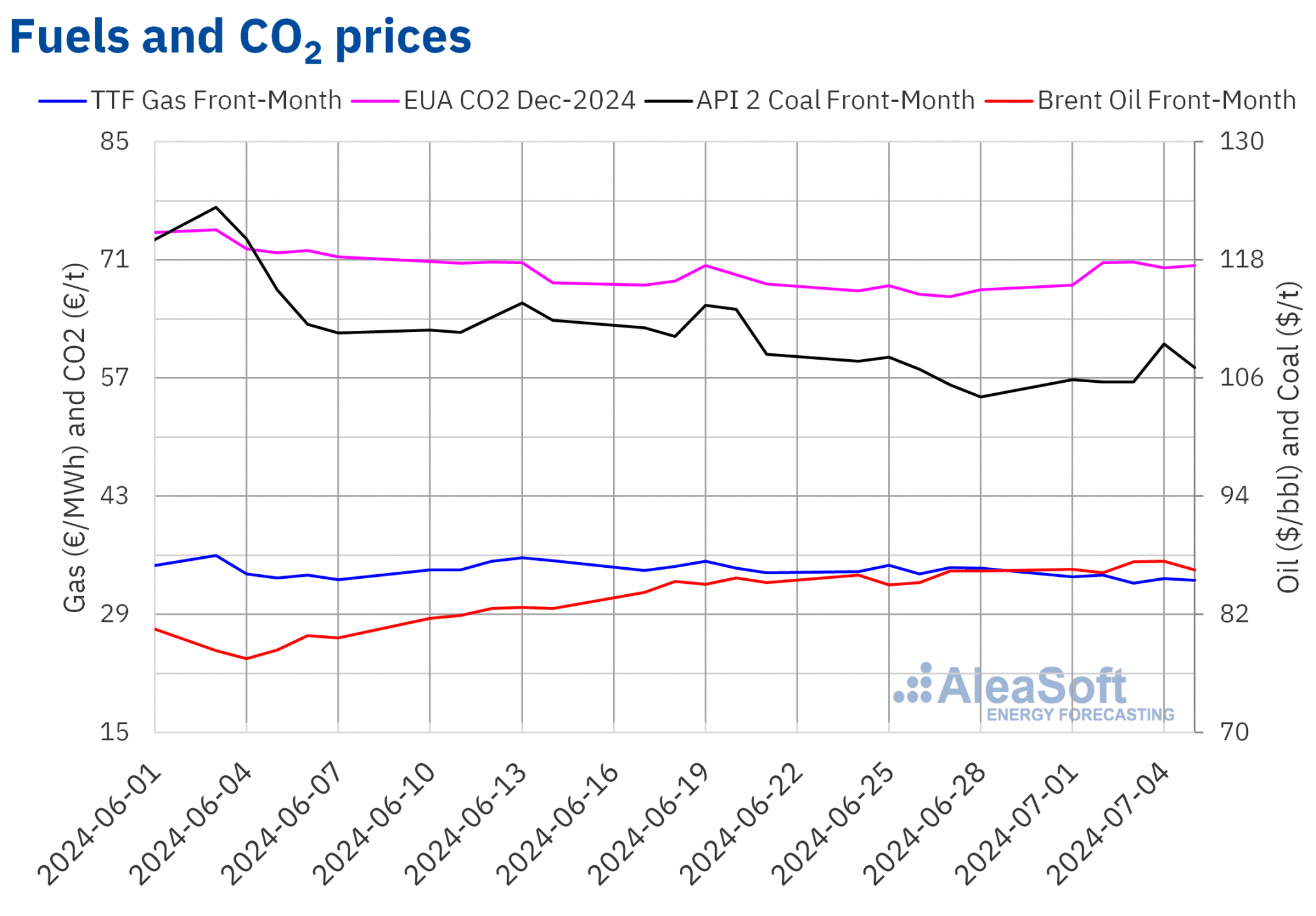

Os futuros do petróleo bruto Brent para o Front-Month no mercado ICE iniciaram a primeira semana de julho com subidas de preços. No entanto, na terça-feira, 2 de julho, registaram o seu mínimo semanal de fecho de 86,24 $/bbl. Na quarta e quinta-feira, os preços voltaram a aumentar. Assim, na quinta-feira, dia 4 de julho, estes futuros atingiram o valor máximo de fecho semanal de $87,43/bbl. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi o mais elevado desde 1 de maio. Após uma descida de 1,0% face ao dia anterior, na sexta-feira, dia 5 de julho, o preço de fecho foi de $86,54/bbl, mais 0,2% do que na sexta-feira anterior. O preço médio semanal de fecho foi 1,2% superior ao da semana anterior.

Na primeira semana de julho, as expectativas de aumento da procura devido às viagens de verão, os cortes da OPEP+ e os receios dos efeitos da época de furacões na oferta exerceram uma influência ascendente sobre os preços dos futuros do petróleo Brent. No entanto, continuam a existir preocupações quanto à evolução económica.

Quanto aos preços de fecho dos futuros do gás TTF no mercado ICE Front-Month, na primeira semana de julho mantiveram-se abaixo dos 34 €/MWh. A média semanal foi 3,3% inferior à registada na última semana de junho. Na terça-feira, 2 de julho, estes futuros registaram o seu preço de fecho semanal mais elevado, de 33,68 euros/MWh. Na quarta-feira, 3 de julho, registou-se uma descida de 3,0% em relação ao dia anterior e o preço de fecho foi de 32,69 €/MWh. De acordo com os dados analisados no AleaSoft Energy Forecasting, este foi o preço de fecho semanal mais baixo e o mais baixo desde 21 de maio. Embora os preços tenham subido na quinta-feira, voltaram a descer na sexta-feira. Na sexta-feira, 5 de julho, o preço de fecho foi de 33,07 €/MWh, menos 4,1% do que na sexta-feira anterior.

Os elevados níveis das existências europeias e as condições meteorológicas contribuíram para a descida dos preços dos futuros do gás TTF na primeira semana de julho. No entanto, existem preocupações quanto à oferta de gás natural liquefeito devido aos furacões nas Américas nos próximos meses e ao aumento da procura de ar condicionado nos mercados asiáticos.

Quanto aos futuros de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, registaram um aumento em relação à semana anterior. Na segunda-feira, 1 de julho, registaram o seu preço de fecho semanal mais baixo, de 68,05 euros/t. Os preços continuaram a subir até quarta-feira, 3 de julho. Nesse dia, estes futuros atingiram o seu preço semanal de fecho mais elevado, de 70,76 €/t. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi o mais alto desde 11 de junho. Nas últimas sessões da semana, os preços de fecho mantiveram-se acima dos 70 €/t. Na sexta-feira, 5 de julho, o preço de fecho foi de 70,36 €/t, mais 4,3% do que na sexta-feira anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus de energia, os CAE e a transição energética

O 46º webinar da série mensal de webinars do AleaSoft Energy Forecasting e do AleaGreen terá lugar na próxima quinta-feira, 11 de julho. Este webinar analisará a evolução e as perspectivas dos mercados europeus de energia, a canibalização dos preços, os preços baixos, a orientação para as tecnologias renováveis, as perspectivas para a energia fotovoltaica, as baterias e a hibridização, bem como os PPA do ponto de vista dos grandes consumidores e dos consumidores intensivos em energia. O webinar também incluirá uma explicação sobre as novas divisões da AleaSoft para impulsionar as energias renováveis e a transição energética. Nesta ocasião, participarão na mesa de análise do webinar oradores convidados da AEGE, Banco Sabadell, Axpo Iberia e CESCE.

Fonte: AleaSoft Energy Forecasting.