AleaSoft Energy Forecasting, 8. Juli 2024. In der ersten Juliwoche sind die Preise auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche gesunken. Fast alle Märkte verzeichneten in der zweiten Hälfte der Woche negative Stundenpreise. Die steigende Windenergieproduktion sowie die niedrigeren Gaspreise und die geringere Nachfrage auf einigen Märkten trugen zum Preisrückgang bei. Die Photovoltaik brach am 3. Juli in Spanien Rekorde, und in Portugal, Frankreich und Italien wurde im Laufe der Woche die höchste Tagesproduktion für einen Monat Juli erreicht.

Solare Photovoltaik- und thermoelektrische Produktion und Windkraftproduktion

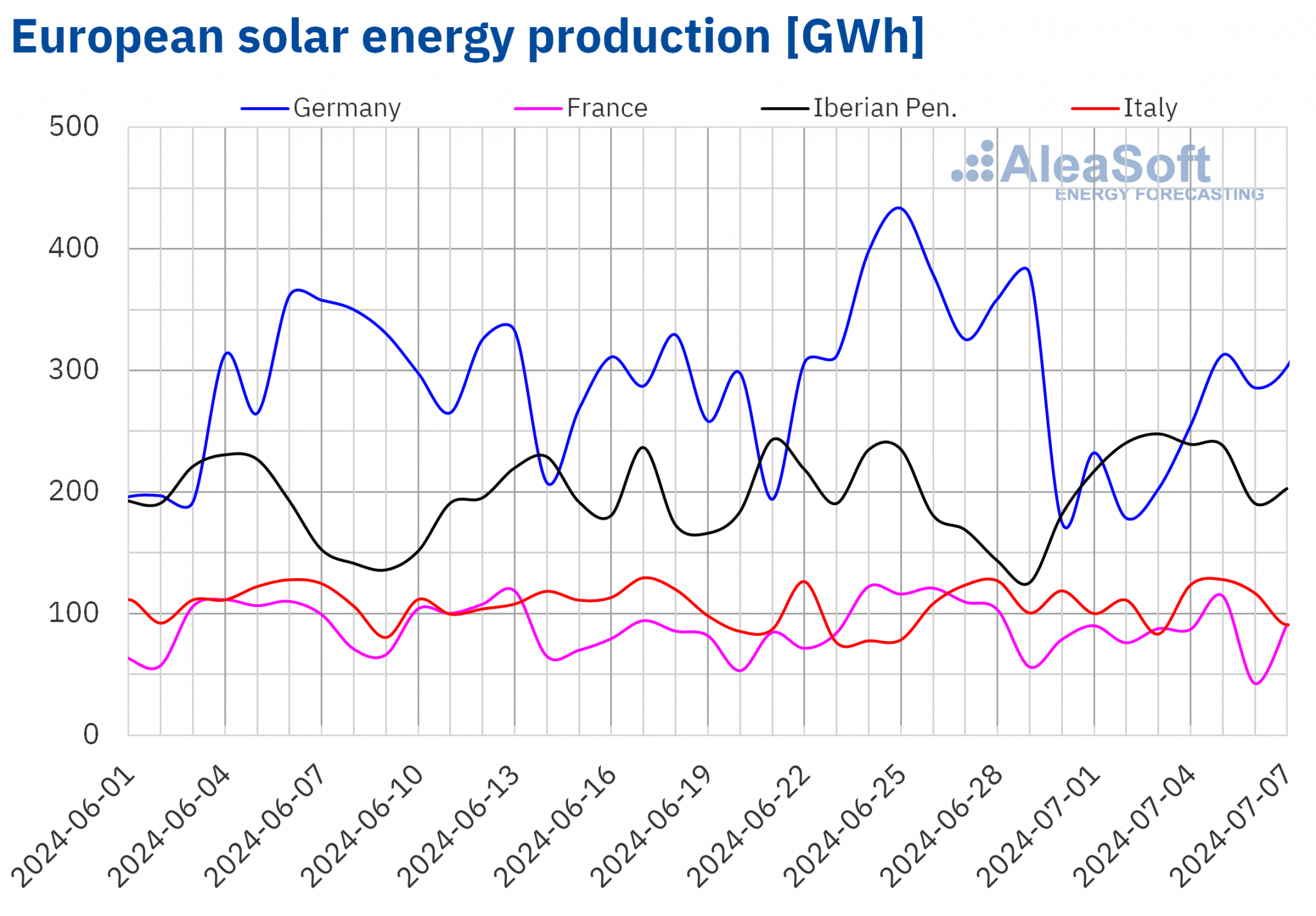

In der Woche vom 1. Juli stieg die Solarproduktion auf der Iberischen Halbinsel und in Italien im Vergleich zur Vorwoche an. Der größte Anstieg wurde auf dem portugiesischen Markt mit 42 % verzeichnet, gefolgt von einem Anstieg um 23 % auf dem spanischen Markt. Im Falle Spaniens werden die Photovoltaik und die Solarthermie in die Analyse einbezogen. Auf dem italienischen Markt stieg die Erzeugung in der zweiten Woche in Folge, diesmal um 2,6 %. Dagegen verzeichneten der deutsche und der französische Markt einen Rückgang der Solarstromerzeugung. Auf dem deutschen Markt betrug der Rückgang 28 %, auf dem französischen Markt 17 %.

Der spanische Markt brach am 3. Juli mit 202 GWh den Allzeitrekord für die PV-Solarproduktion. In der ersten Juliwoche verzeichneten der portugiesische, der französische und der italienische Markt die höchste Tagesproduktion an Solarenergie im Monat Juli. Der portugiesische Markt erreichte am 2. Juli 21 GWh, während in Frankreich und Italien die Rekorde am Freitag, dem 5. Juli, mit 115 GWh bzw. 128 GWh erzielt wurden.

Für die zweite Juliwoche wird nach den Solarproduktionsprognosen von AleaSoft Energy Forecasting auf dem deutschen und dem italienischen Markt ein Anstieg der Produktion im Vergleich zur Vorwoche erwartet, während auf dem spanischen Markt ein Rückgang zu erwarten ist.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

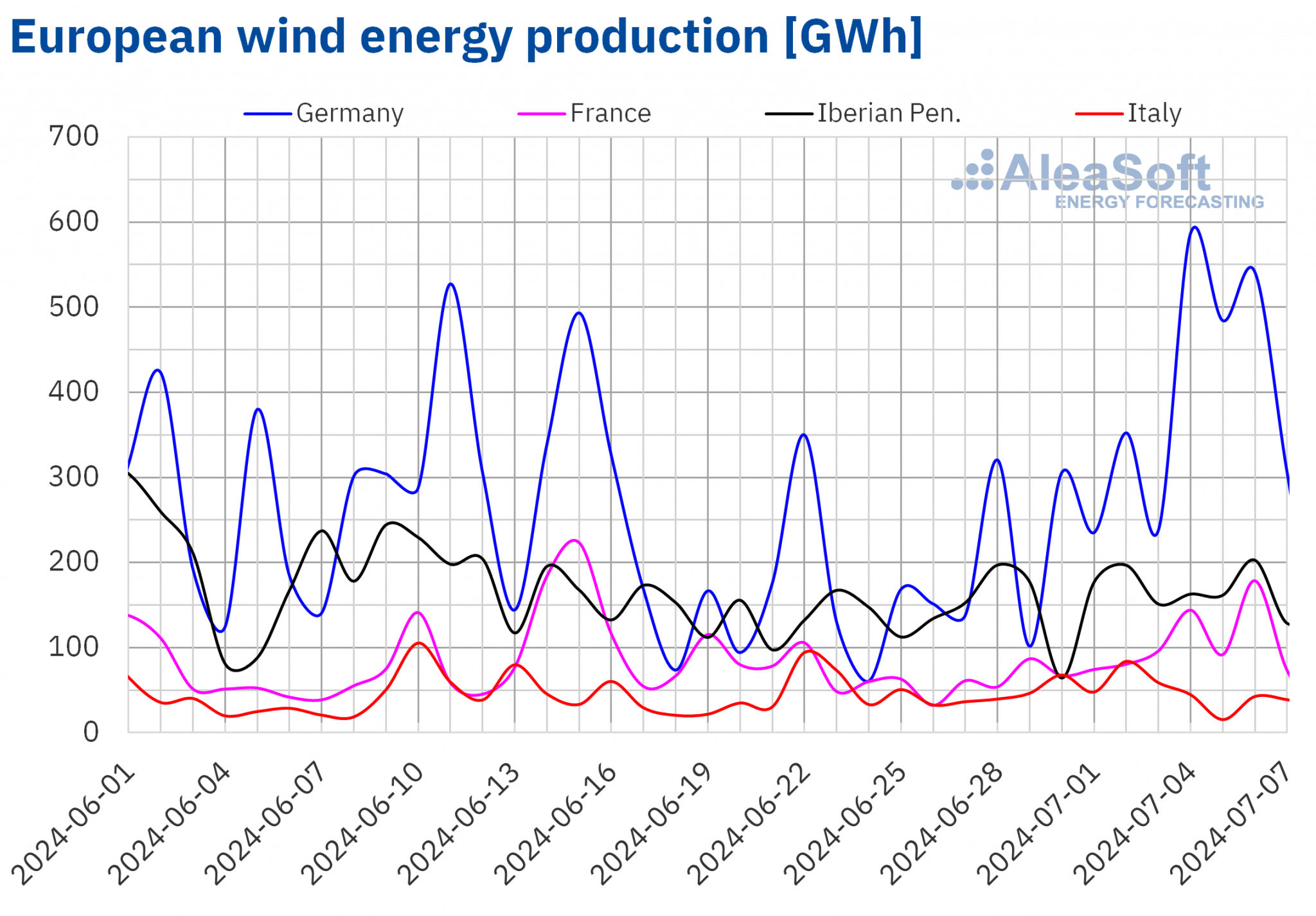

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der ersten Juliwoche ist die Windenergieerzeugung auf den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche gestiegen. Der deutsche Markt verzeichnete den größten Anstieg von 120 %, gefolgt von einem Anstieg von 74 % auf dem französischen und 46 % auf dem portugiesischen Markt. Der spanische Markt verzeichnete einen Anstieg von 16 %, während der italienische Markt mit 8,3 % das geringste Wachstum aufwies. Auf dem deutschen, spanischen und italienischen Markt ist dies die zweite Woche in Folge mit einem Anstieg der Windenergieproduktion.

Nach den Prognosen von AleaSoft Energy Forecasting wird die Windenergieproduktion in der Woche vom 8. Juli auf den analysierten europäischen Strommärkten durchweg zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Elektrizitätsnachfrage

In der ersten Juliwoche war die Entwicklung der Stromnachfrage auf den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche uneinheitlich. Auf dem niederländischen, portugiesischen und spanischen Markt stieg die Nachfrage an. Auf dem niederländischen Markt war der Anstieg mit 9,9 % am höchsten. In Portugal und Spanien, wo die Nachfrage in der dritten Woche in Folge zunahm, betrug der Anstieg 3,4 % bzw. 2,1 %, was mit der Erholung der Nachfrage nach dem Feiertag am 24. Juni, dem Johannistag, der in einigen Regionen beider Länder begangen wird, zusammenfiel. Auf dem britischen Markt blieb die Nachfrage ähnlich wie in der Vorwoche. Auf dem belgischen, französischen, italienischen und deutschen Markt hingegen ging die Nachfrage zurück. Dabei verzeichnete der belgische Markt mit 4,5 % den stärksten Rückgang, gefolgt vom französischen Markt (2,2 %) und dem italienischen Markt (1,5 %). Der geringste Nachfragerückgang war auf dem deutschen Markt mit 0,3 % zu verzeichnen.

Während der Woche sanken die Durchschnittstemperaturen in den meisten der untersuchten Märkte im Vergleich zur letzten Juniwoche. Auf dem belgischen, niederländischen und deutschen Markt reichten die Rückgänge von 4,1 °C in Belgien bis 4,6 °C in Deutschland. In Frankreich und Großbritannien betrugen die Rückgänge 3,3 °C bzw. 3,1 °C, während Italien den geringsten Rückgang von 0,2 °C verzeichnete. Eine Ausnahme bildete die Iberische Halbinsel, wo die Durchschnittstemperaturen in Spanien um 0,5 °C und in Portugal um 0,2 °C stiegen.

In der Woche vom 8. Juli wird nach den Nachfrageprognosen von AleaSoft Energy Forecasting in den Märkten Italiens, Spaniens, Frankreichs und Großbritanniens ein Anstieg der Stromnachfrage im Vergleich zur Vorwoche erwartet. Auf den Märkten Belgiens, Deutschlands, Portugals und der Niederlande wird dagegen ein Rückgang erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

In der ersten Juliwoche sind die Preise auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche gesunken. Eine Ausnahme bildete der italienische IPEX-Markt mit einem Anstieg von 3,5 %. Den größten prozentualen Preisrückgang von 61 % verzeichnete der deutsche Markt . Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten fielen die Preise zwischen 20 % auf dem nordischen Nord Pool-Markt und 41 % auf dem belgischen -Markt.

In der ersten Juliwoche lagen die wöchentlichen Durchschnittspreise auf den meisten der untersuchten europäischen Strommärkte unter 60 €/MWh. Ausnahmen bildeten der britische N2EX-Markt und der italienische Markt mit Durchschnittswerten von 66,68 €/MWh bzw. 105,50 €/MWh. Der nordische Markt und der französische Markt verzeichneten dagegen die niedrigsten wöchentlichen Durchschnittspreise von 21,59 €/MWh bzw. 26,82 €/MWh. Auf den übrigen untersuchten Märkten reichten die Preise von 35,35 €/MWh auf dem belgischen Markt bis 56,16 €/MWh auf dem portugiesischen MIBEL-Markt.

Was die Preise auf Stundenbasis betrifft, so verzeichneten die meisten der untersuchten europäischen Märkte am Samstag, dem 6. Juli, negative Preise. Die Ausnahme bildete der italienische Markt, der in der ersten Juliwoche keine negativen Preise verzeichnete. Der britische Markt verzeichnete ebenfalls negative Preise am 4. Juli und der portugiesische Markt am 7. Juli. Der Rest der untersuchten Märkte verzeichnete an diesen beiden Tagen negative Preise. Der deutsche, der belgische und der niederländische Markt verzeichneten am 5. Juli ebenfalls negative Stundenpreise. Der niederländische Markt verzeichnete den niedrigsten Stundenpreis der ersten Juliwoche, -149,00 €/MWh, am Donnerstag, den 4. Juli, von 14:00 bis 15:00 Uhr. Auf dem belgischen Markt hingegen wurde am Samstag, dem 6. Juli, von 15:00 bis 16:00 Uhr ein Stundenpreis von -140,00 €/MWh erreicht, der niedrigste in diesem Markt seit Juli 2019.

In der Woche vom 1. Juli wirkten sich der Rückgang des wöchentlichen durchschnittlichen Gaspreises und der Anstieg der Windstromproduktion negativ auf die Preise auf den europäischen Strommärkten aus. Darüber hinaus ging die Stromnachfrage in einigen Märkten zurück. Die gestiegene Solarproduktion auf der iberischen Halbinsel trug ebenfalls zu niedrigeren Preisen auf dem MIBEL-Markt bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der zweiten Juliwoche auf den wichtigsten europäischen Strommärkten steigen werden, was auf die rückläufige Windenergieproduktion und die steigende Nachfrage auf einigen Märkten zurückzuführen ist.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

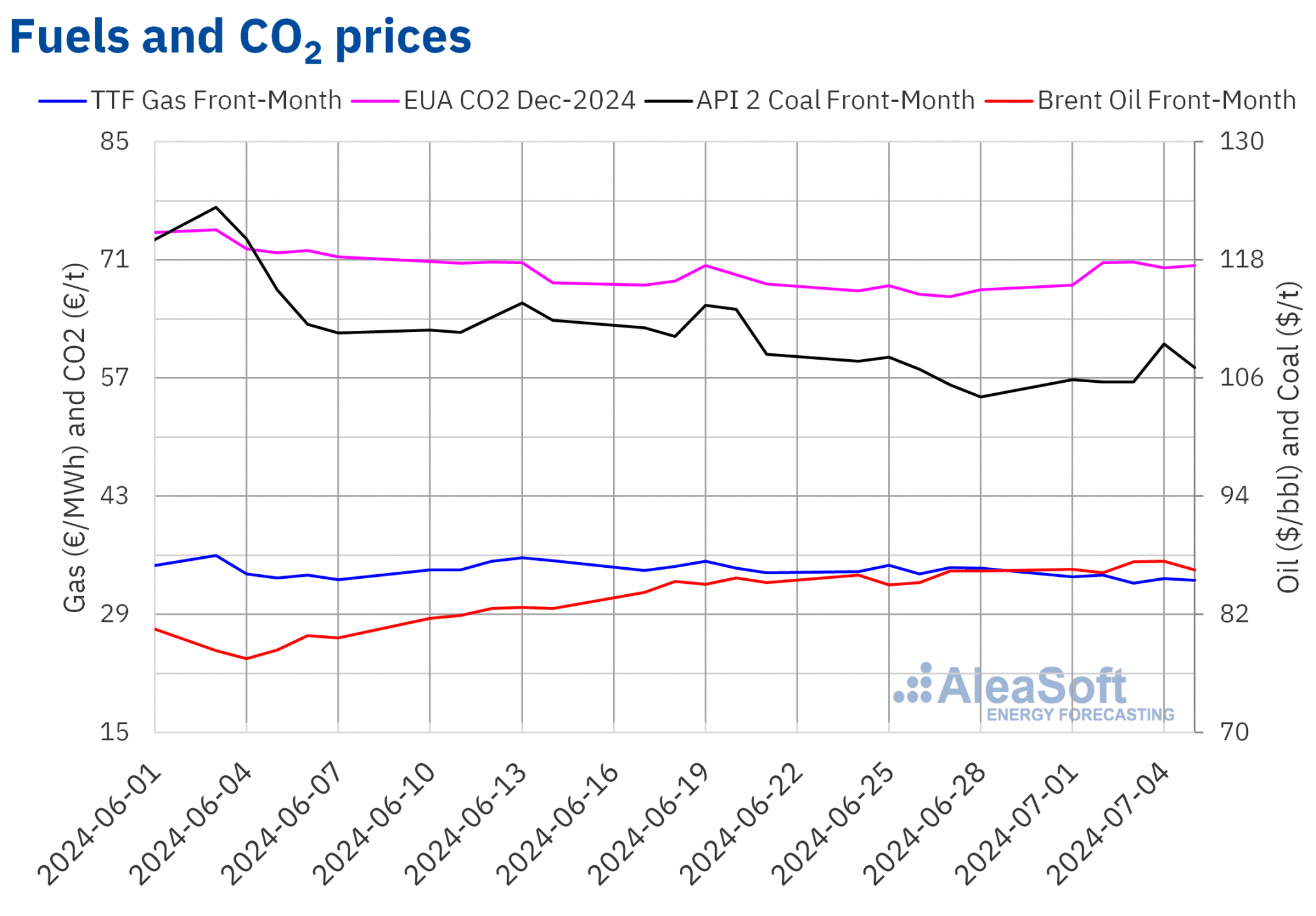

Die Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse begannen die erste Juliwoche mit Preissteigerungen. Am Dienstag, dem 2. Juli, verzeichneten sie jedoch ihr wöchentliches Schlusstief von 86,24 $/bbl. Am Mittwoch und Donnerstag zogen die Preise wieder an. Am Donnerstag, dem 4. Juli, erreichten diese Futures ihren Wochenschlusskurs mit 87,43 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Preis seit dem 1. Mai. Nach einem Rückgang von 1,0 % gegenüber dem Vortag lag der Schlusskurs am Freitag, dem 5. Juli, bei 86,54 $/bbl und damit um 0,2 % höher als am Freitag zuvor. Im Wochendurchschnitt lag der Schlusskurs um 1,2 % höher als in der Vorwoche.

In der ersten Juliwoche haben die Erwartung einer erhöhten Nachfrage aufgrund von Sommerreisen, OPEC+-Kürzungen und Befürchtungen über die Auswirkungen der Hurrikansaison auf das Angebot die Preise für Brent-Öl-Futures nach oben getrieben. Die Besorgnis über die wirtschaftliche Entwicklung bleibt jedoch bestehen.

Die Schlusskurse der TTF-Gasfutures auf dem ICE-Frontmonatsmarkt blieben in der ersten Juliwoche unter 34 €/MWh. Der Wochendurchschnitt lag 3,3 % niedriger als in der letzten Juniwoche. Am Dienstag, den 2. Juli, verzeichneten diese Futures mit 33,68 €/MWh ihren höchsten Wochenschlusskurs. Am Mittwoch, dem 3. Juli, sank der Preis gegenüber dem Vortag um 3,0 % und der Schlusskurs lag bei 32,69 €/MWh. Nach den in AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Wochenschlusspreis und der niedrigste seit dem 21. Mai. Obwohl die Preise am Donnerstag stiegen, fielen sie am Freitag wieder. Am Freitag, dem 5. Juli, lag der Schlusskurs bei 33,07 €/MWh und damit 4,1 % niedriger als am Freitag zuvor.

Hohe europäische Lagerbestände und die Witterungsbedingungen trugen zum Rückgang der TTF-Gas-Terminpreise in der ersten Juliwoche bei. Allerdings gibt es Bedenken hinsichtlich der Flüssiggasversorgung aufgrund von Wirbelstürmen in Amerika in den kommenden Monaten und einer erhöhten Nachfrage nach Klimaanlagen auf den asiatischen Märkten.

Die CO2-Futures am EEX-Markt für den Referenzkontrakt Dezember 2024 sind im Vergleich zur Vorwoche gestiegen. Am Montag, dem 1. Juli, verzeichneten sie mit 68,05 €/t ihr wöchentliches Schlusstief. Bis Mittwoch, 3. Juli, stiegen die Preise weiter an. An diesem Tag erreichten diese Futures ihren höchsten Wochenschlusskurs von 70,76 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Preis seit dem 11. Juni. In den letzten Sitzungen der Woche blieben die Schlusskurse über 70 €/t. Am Freitag, dem 5. Juli, lag der Schlusspreis bei 70,36 €/t und damit 4,3 % höher als am vorangegangenen Freitag.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die europäischen Energiemärkte, PPAs und die Energiewende

Das 46. Webinar der monatlichen Webinarreihe von AleaSoft Energy Forecasting und AleaGreen findet am kommenden Donnerstag, 11. Juli, statt. In diesem Webinar werden die Entwicklung und die Perspektiven der europäischen Energiemärkte, Preiskannibalisierung, niedrige Preise, die Ausrichtung auf erneuerbare Technologien, die Aussichten für PV, Batterien und Hybridisierung sowie PPAs aus der Sicht von Großverbrauchern und energieintensiven Verbrauchern analysiert. Im Rahmen des Webinars werden auch die neuen Geschäftsbereiche von AleaSoft zur Förderung der erneuerbaren Energien und der Energiewende erläutert. Bei dieser Gelegenheit werden Gastredner von AEGE, Banco Sabadell, Axpo Iberia und CESCE an dem Analysetisch des Webinars teilnehmen.

Quelle: AleaSoft Energy Forecasting.