AleaSoft Energy Forecasting, 15 de janeiro de 2024. Na segunda semana de janeiro, a maioria dos mercados elétricos europeus registrou um aumento nos preços em comparação com a semana anterior. Este comportamento foi favorecido pelo aumento da demanda desde o início do ano, em uma semana em que as temperaturas foram mais frias do que na primeira semana do ano. A produção solar aumentou em vários mercados, mas a eólica caiu em quase todos. Os futuros do CO2 atingiram em 12 de janeiro o valor mais baixo desde 8 de março de 2022.

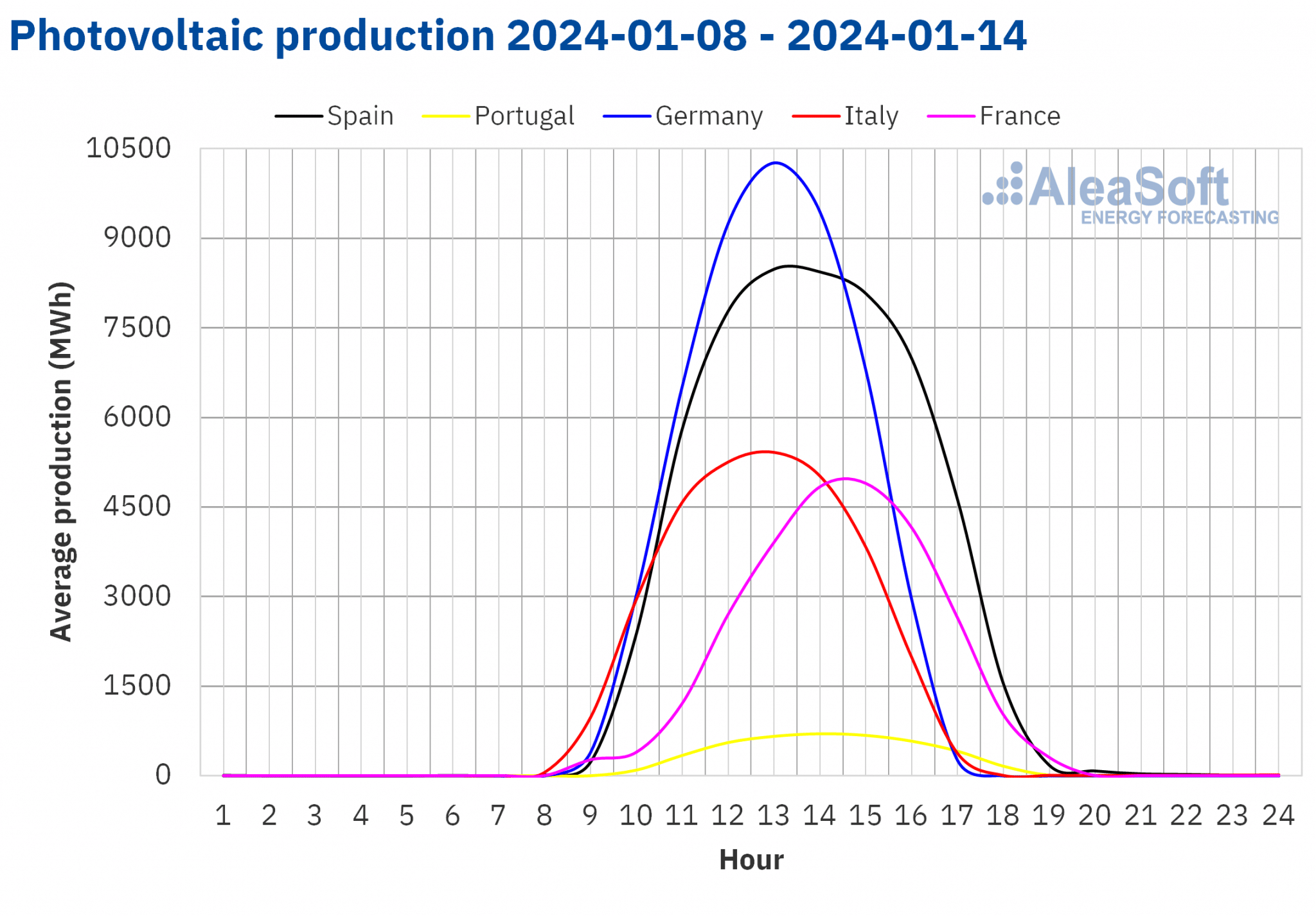

Produção solar fotovoltaica e solar térmica e produção eólica

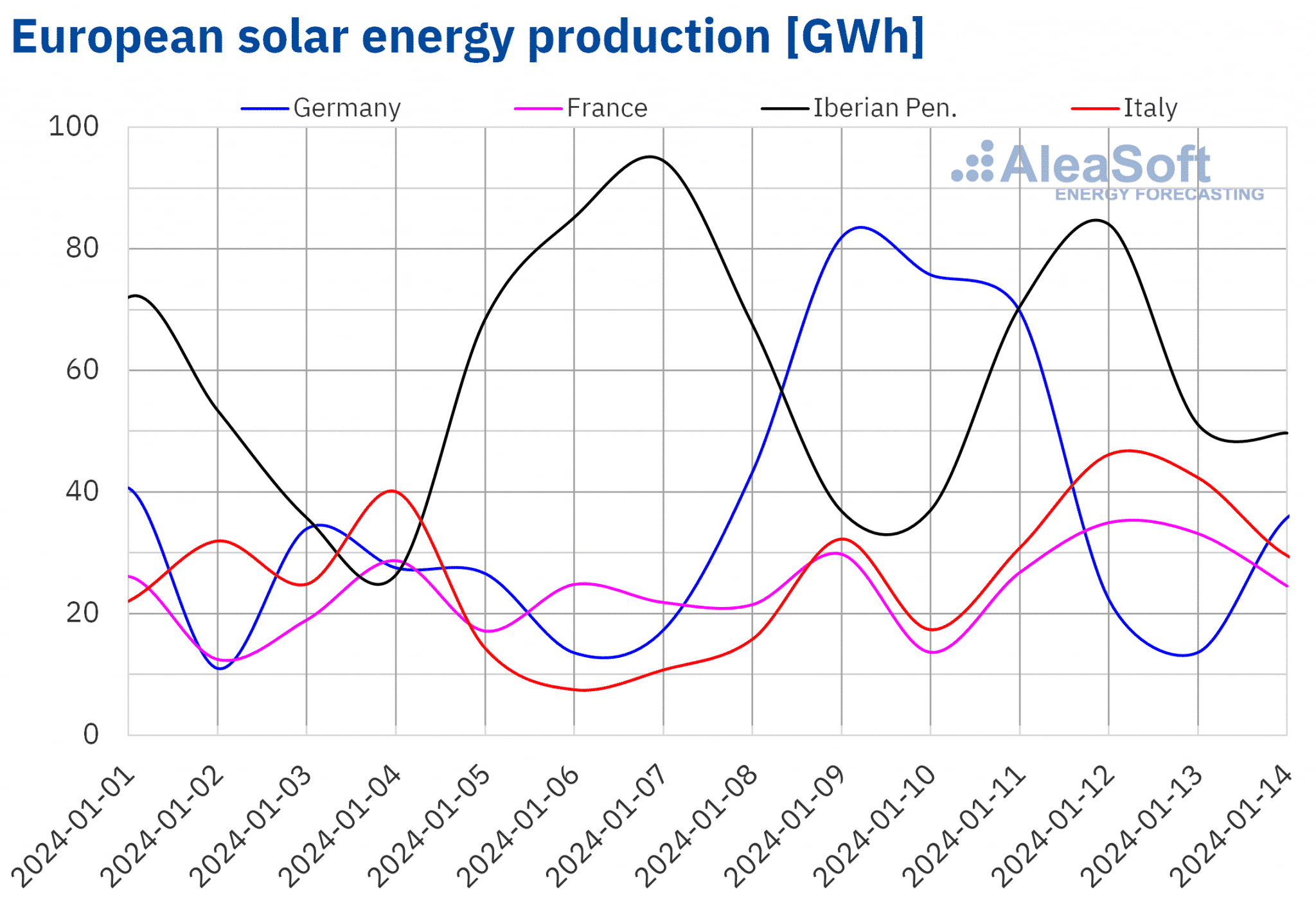

Na semana de 8 de janeiro, a produção solar aumentou na maioria dos principais mercados europeus de eletricidade. O mercado alemão registou o maior aumento, de 101%, enquanto o mercado francês registou o menor aumento, de 23%. A exceção foi a Península Ibérica, onde a produção solar diminuiu, 29% em Portugal e 6,8% em Espanha.

No dia 9 de janeiro, o mercado alemão registou 82 GWh de produção de energia solar, marcando o valor mais elevado desde o início de novembro de 2023.

De acordo com as previsões de produção solar da AleaSoft Energy Forecasting para a semana de 15 de janeiro, espera-se que a produção de energia solar aumente na Alemanha e em Espanha, enquanto a Itália deverá diminuir.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

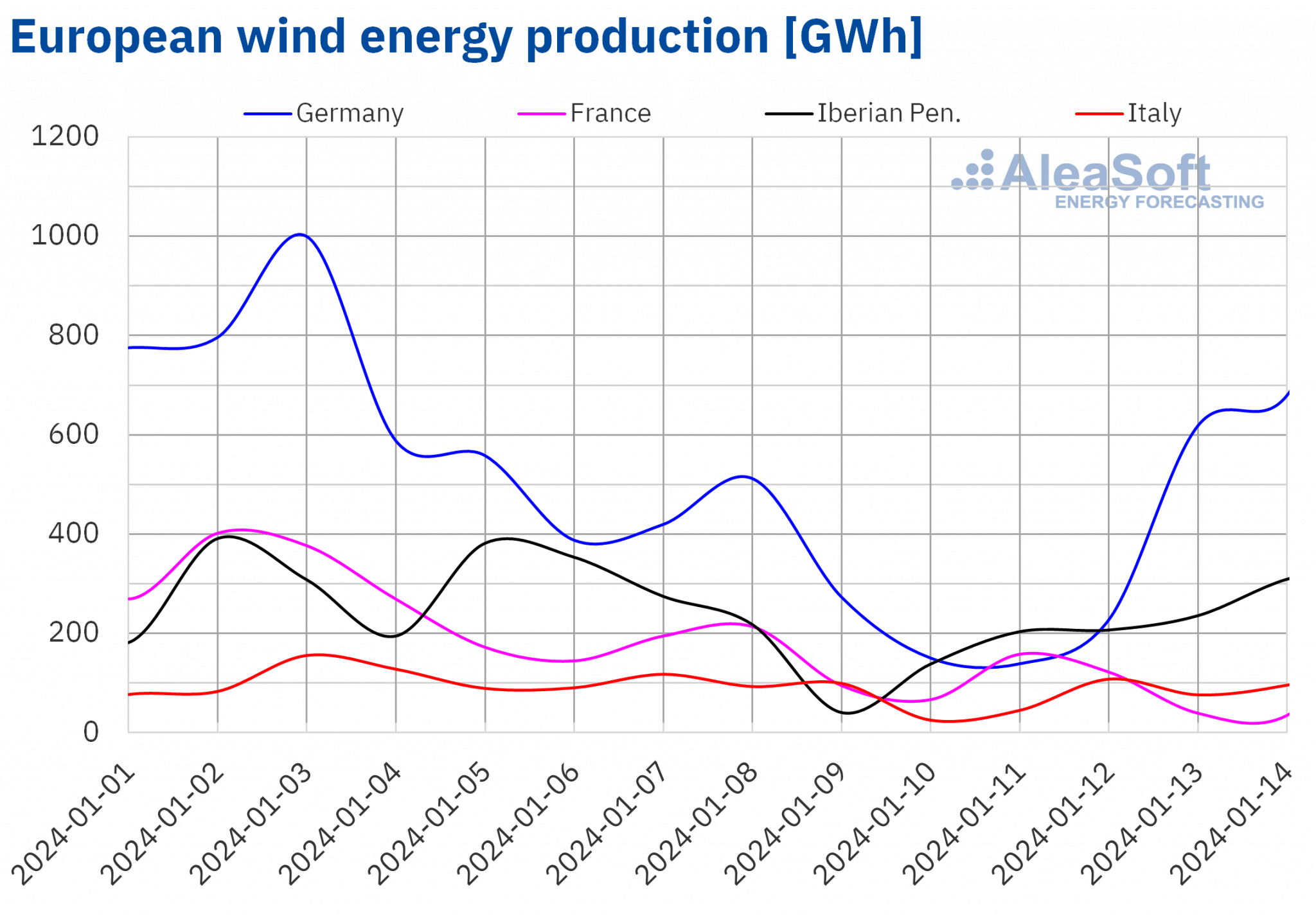

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Na segunda semana de janeiro, a produção de energia eólica diminuiu na maioria dos principais mercados europeus de eletricidade em comparação com a semana anterior. As descidas variaram entre 60% no mercado francês e 27% no mercado italiano. Apenas Portugal registou um aumento de 13% na produção de energia eólica.

Para a semana de 15 de janeiro, as previsões de produção de energia eólica da AleaSoft Energy Forecasting indicam um aumento nos mercados analisados.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Procura de eletricidade

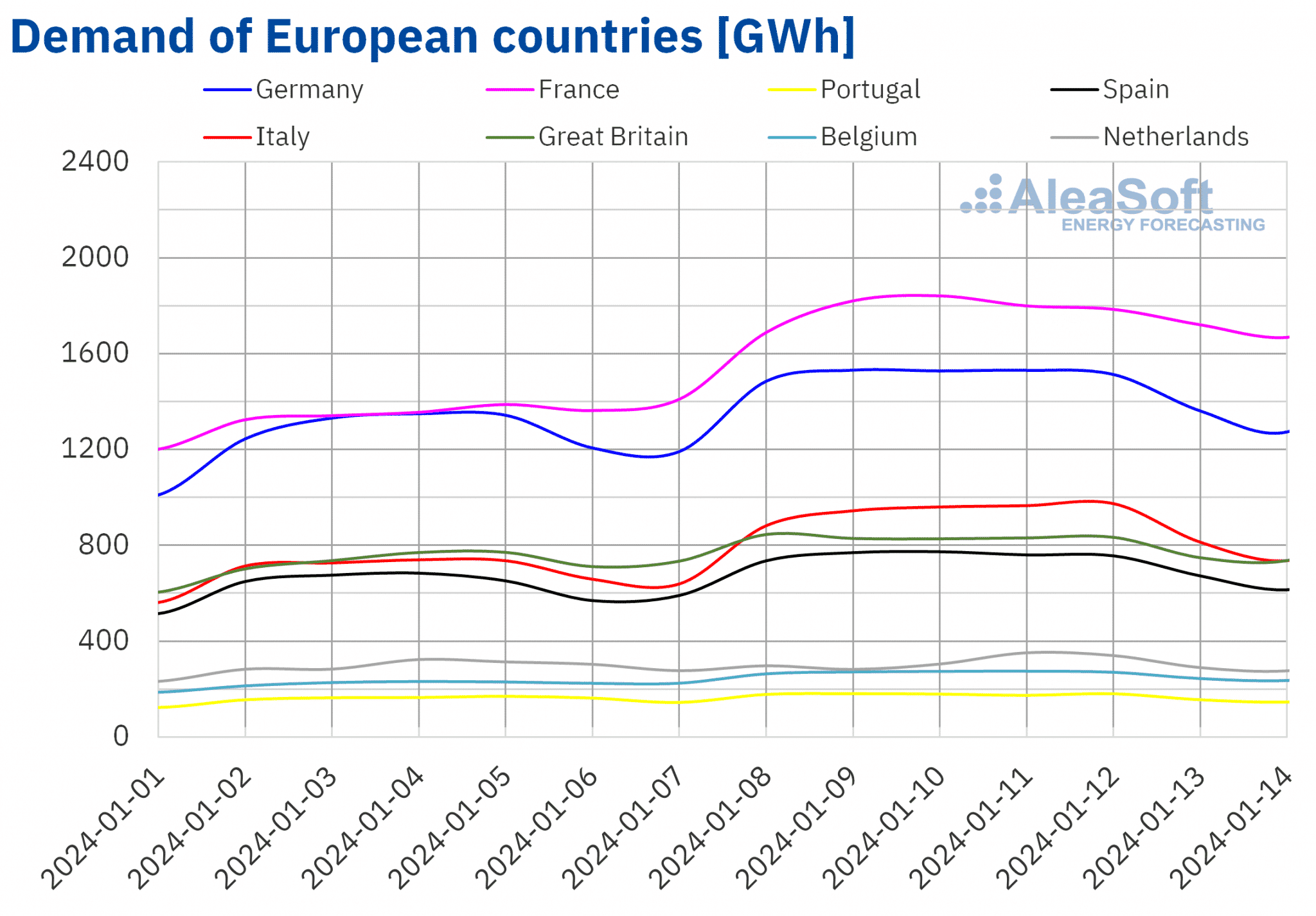

Na semana de 8 de janeiro, todos os principais mercados europeus registaram um aumento da procura de eletricidade em comparação com a semana anterior, recuperando após as férias do início do ano. Na maioria dos casos, a procura registou um aumento percentual de dois dígitos, com os mercados italiano e francês a liderarem com um aumento de 31%. Entre todos os mercados analisados, o mercado holandês registou o menor aumento, de 6,3%.

Ao mesmo tempo, em todos os mercados analisados, as temperaturas médias diminuíram em comparação com a primeira semana do ano. Este facto também contribuiu para o aumento da procura de eletricidade. As descidas da temperatura média variaram entre 8,2°C na Bélgica e 2,1°C em Portugal.

De acordo com as previsões de procura da AleaSoft Energy Forecasting para a semana de 15 de janeiro, a tendência de subida manter-se-á nos mercados alemão, italiano, britânico, belga e holandês. Por outro lado, os mercados da Península Ibérica e de França registarão uma quebra na procura.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus da eletricidade

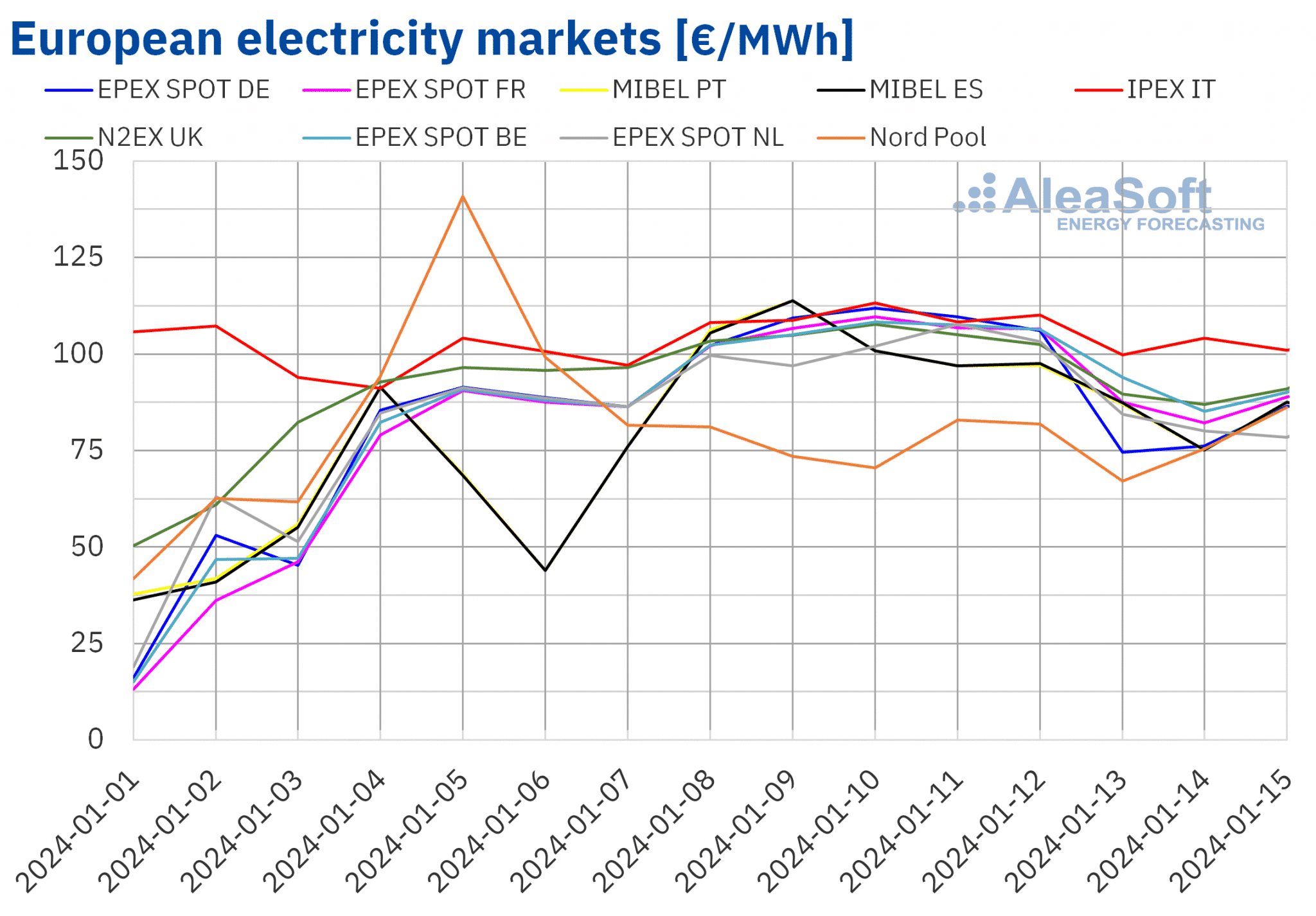

Na semana de 8 de janeiro, os preços em quase todos os principais mercados europeus de eletricidade aumentaram em relação à semana anterior. A exceção foi o mercado nórdico Nord Pool, com uma descida de 8,5%. Por outro lado, o mercado MIBEL em Portugal e Espanha registou os maiores aumentos percentuais de preços, de 63% e 64%, respetivamente. Em contrapartida, o mercado IPEX, em Itália, registou o menor aumento, de 7,5%. Nos outros mercados analisados no AleaSoft Energy Forecasting, os preços subiram entre 22% no mercado britânico N2EX e 60% no mercado francês EPEX SPOT.

Na segunda semana de janeiro, as médias semanais foram superiores a 95 €/MWh em quase todos os mercados europeus de eletricidade analisados. A exceção foi o mercado nórdico, que registou a média mais baixa, de 76,06 €/MWh. Por outro lado, o mercado italiano registou o preço semanal mais elevado, de 107,50 €/MWh. Nos restantes mercados analisados, os preços variaram entre 96,26 €/MWh no mercado holandês e 101,24 €/MWh no mercado belga.

Em termos de preços horários, no dia 10 de janeiro, os mercados belga, britânico e francês registaram os preços horários mais elevados desde a primeira quinzena de dezembro, de 143,79 €/MWh entre as 17:00 e as 18:00 CET em França e na Bélgica, e de 123,97 €/MWh entre as 18:00 e as 19:00 CET no mercado N2EX. Algo semelhante aconteceu na quinta-feira, 11 de janeiro, entre as 17:00 e as 18:00 CET, quando os mercados alemão e holandês atingiram os preços mais elevados desde a primeira quinzena de dezembro, de 150,09 €/MWh e 147,06 €/MWh, respetivamente.

Durante a semana de 8 de janeiro, o aumento da procura de eletricidade e a queda da produção eólica na maioria dos mercados analisados fizeram subir os preços nos mercados europeus de eletricidade. A queda da produção solar na Península Ibérica também contribuiu para o aumento de preços no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que na terceira semana de janeiro os preços poderão descer nos mercados europeus de eletricidade. O aumento da produção de energia eólica poderá contribuir para este comportamento. Além disso, a produção solar poderá aumentar em alguns mercados.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados do OMIE, EPEX SPOT, Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados do OMIE, EPEX SPOT, Nord Pool e GME.Brent, combustíveis e CO2

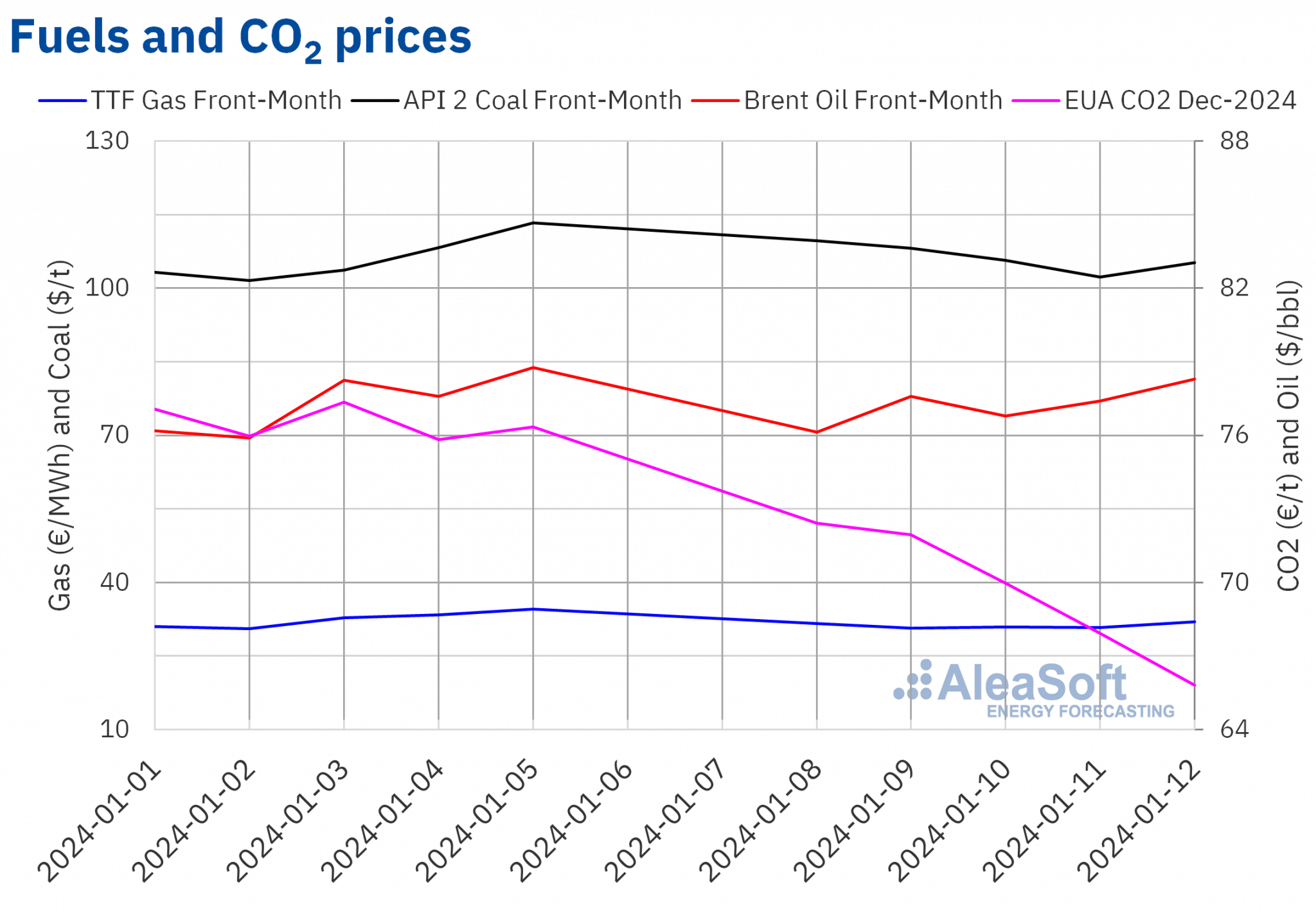

Os futuros do petróleo bruto Brent para o Front-Month no mercado ICE, na segunda-feira, 8 de janeiro, registaram o seu mínimo semanal de fecho de $76,12/bbl, após uma queda de 3,4% em relação à última sessão da semana anterior. Durante a segunda semana de janeiro, os preços recuperaram. Na última sessão, os futuros do petróleo bruto Brent atingiram o seu preço semanal de fecho em $78,29/bbl. Este preço foi apenas 0,6% inferior ao registado na sexta-feira anterior.

O aumento da instabilidade no Médio Oriente contribuiu para o aumento do preço no final da segunda semana de janeiro. No entanto, os níveis de oferta não foram afectados pelo conflito. Este facto impediu novos aumentos de preços. Por outro lado, os dados sobre o aumento das reservas de petróleo bruto nos EUA também exerceram uma influência descendente sobre os preços na segunda semana de janeiro.

Quanto aos futuros de gás TTF no mercado ICE para o Front-Month, na segunda-feira, 8 de janeiro, registaram uma queda de 8,6% em relação à última sessão da semana anterior. O preço de fecho foi de 31,58 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, nas restantes sessões da semana, os preços de fecho foram também inferiores a 32 €/MWh. Na terça-feira, 9 de janeiro, estes futuros atingiram o preço mínimo semanal de fecho de 30,64 €/MWh. Em contrapartida, na sexta-feira, 12 de janeiro, após uma subida de 3,8%, registaram o preço máximo semanal de fecho de 31,99 €/MWh. No entanto, este preço era ainda 7,4% inferior ao da sexta-feira anterior.

No início da segunda semana de janeiro, as previsões de temperaturas mais amenas do que as inicialmente esperadas exerceram uma influência descendente sobre os preços dos futuros. No entanto, uma diminuição não planeada do fluxo de gás da Noruega, o agravamento do conflito no Médio Oriente e as previsões de temperaturas mais baixas contribuíram para o aumento dos preços na sexta-feira, 12 de janeiro. No entanto, os elevados níveis das existências europeias continuaram a limitar o aumento dos preços.

Quanto aos futuros de licenças de emissão de CO2 no mercado ICE para o contrato de referência de dezembro de 2024, atingiram o seu preço semanal de fecho máximo de 72,42 €/t na segunda-feira, 8 de janeiro. Este preço era já 5,1% inferior ao da sexta-feira anterior. A tendência descendente manteve-se durante o resto da segunda semana de janeiro. Consequentemente, na sexta-feira, 12 de janeiro, estes futuros registaram o seu preço semanal de fecho mais baixo, de 65,81 euros/tonelada. Este preço foi o mais baixo desde 8 de março de 2022. A proximidade do início dos leilões de licenças de emissão de 2024, previsto para segunda-feira, 15 de janeiro, exerceu a sua influência descendente sobre os preços destes futuros durante a segunda semana de janeiro.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus de energia, financiamento de projectos renováveis e PPAs

Esta quinta-feira, 18 de janeiro, terá lugar o primeiro webinar AleaSoft Energy Forecasting e AleaGreen de 2024. Este será o quadragésimo da série de webinars mensais. Para além das perspectivas para os mercados europeus de energia em 2024, os tópicos discutidos no webinar serão o estado atual da regulamentação em torno dos PPA e das energias renováveis e dos PPA virtuais. Pela quarta vez na série de webinars, participarão oradores da PwC Espanha.

Source: AleaSoft Energy Forecasting.