AleaSoft Energy Forecasting, 15 Gennaio 2024. Nella seconda settimana di gennaio, la maggior parte dei mercati europei dell’elettricità hanno registrato un aumento dei prezzi rispetto alla settimana precedente. Questo comportamento è stato favorito dall’aumento del fabbisogno dopo l’inizio dell’anno, in una settimana in cui le temperature erano più fredde rispetto alla prima settimana dell’anno. La produzione di energia solare è aumentata in diversi mercati, ma quella eolica è diminuita in quasi tutti. Il 12 gennaio i futures sulla CO2 hanno raggiunto il valore più basso dall’8 marzo 2022.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

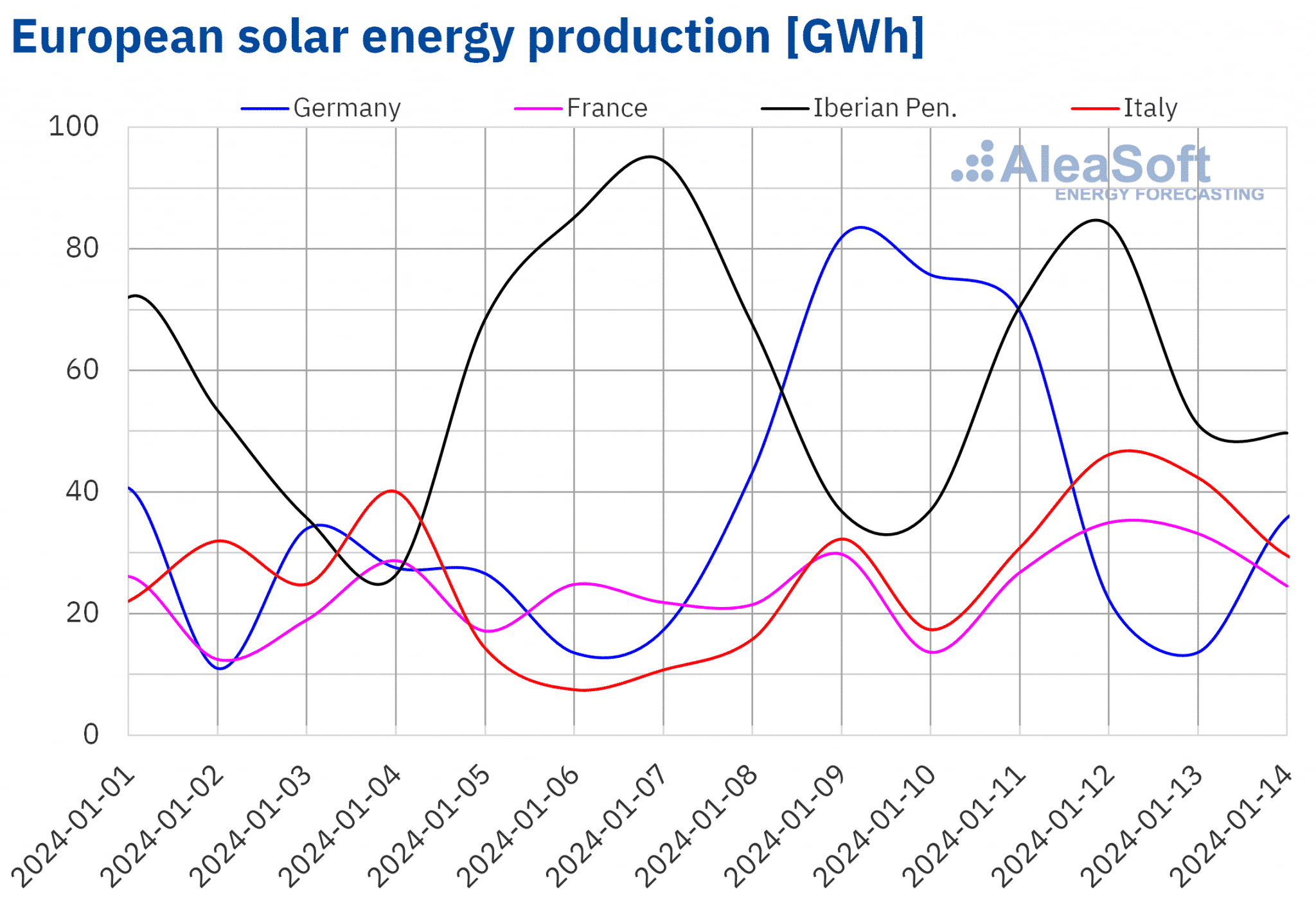

Nella settimana dell’8 gennaio, la produzione di energia solare è aumentata nella maggior parte dei principali mercati europei dell’elettricità. Il mercato tedesco ha registrato il maggiore incremento, del 101%, mentre il mercato francese ha registrato il minor incremento, del 23%. L’eccezione è stata la penisola iberica, dove la produzione solare è diminuita, del 29% in Portogallo e del 6,8% in Spagna.

Il 9 gennaio, il mercato tedesco ha registrato una generazione di 82 GWh con energia solare, segnando il valore più alto dall’inizio di novembre 2023.

Secondo le previsioni di produzione di energia solare di AleaSoft Energy Forecasting per la settimana del 15 gennaio, si prevede un aumento della produzione in Germania e Spagna, mentre in Italia è previsto un calo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

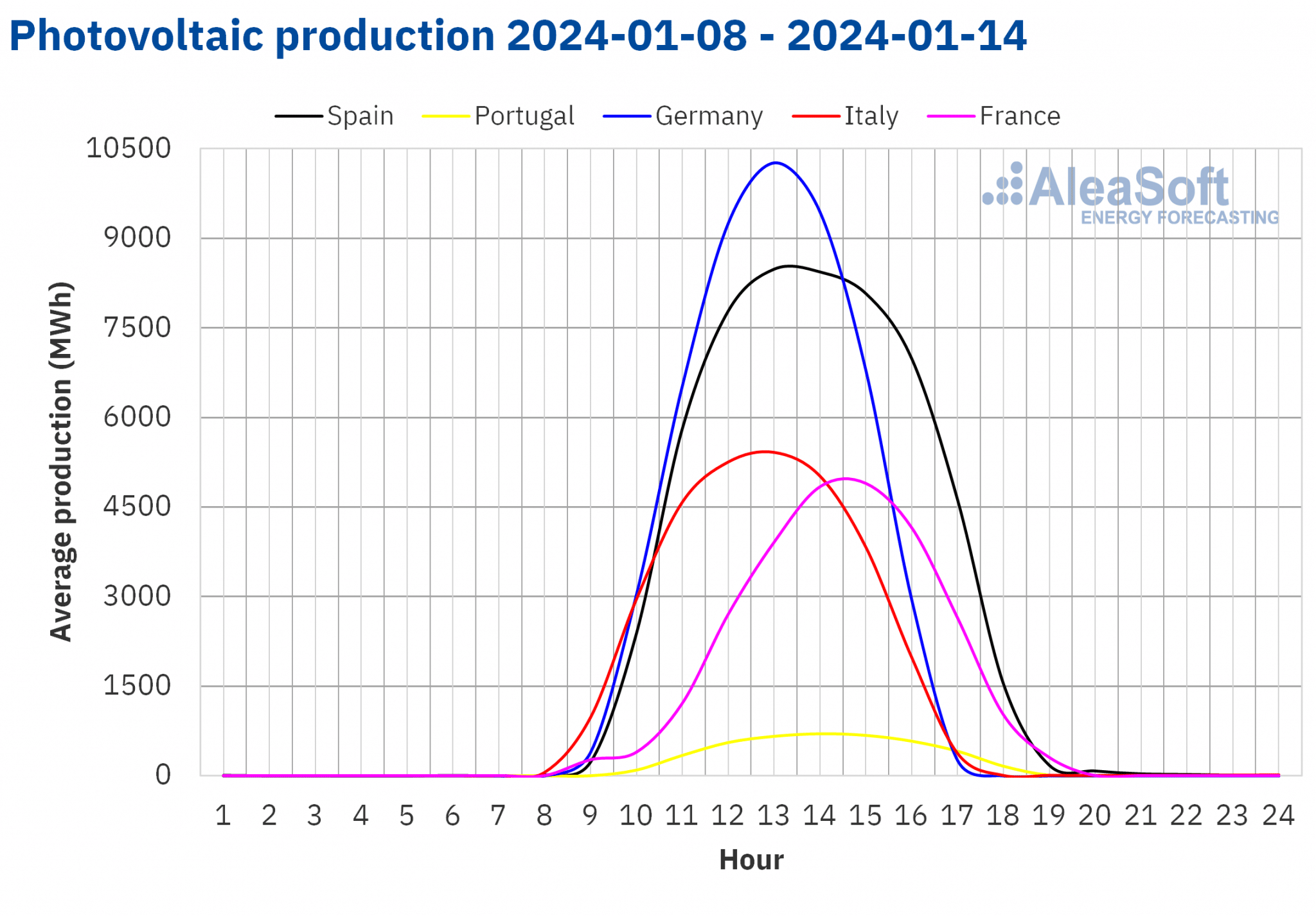

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

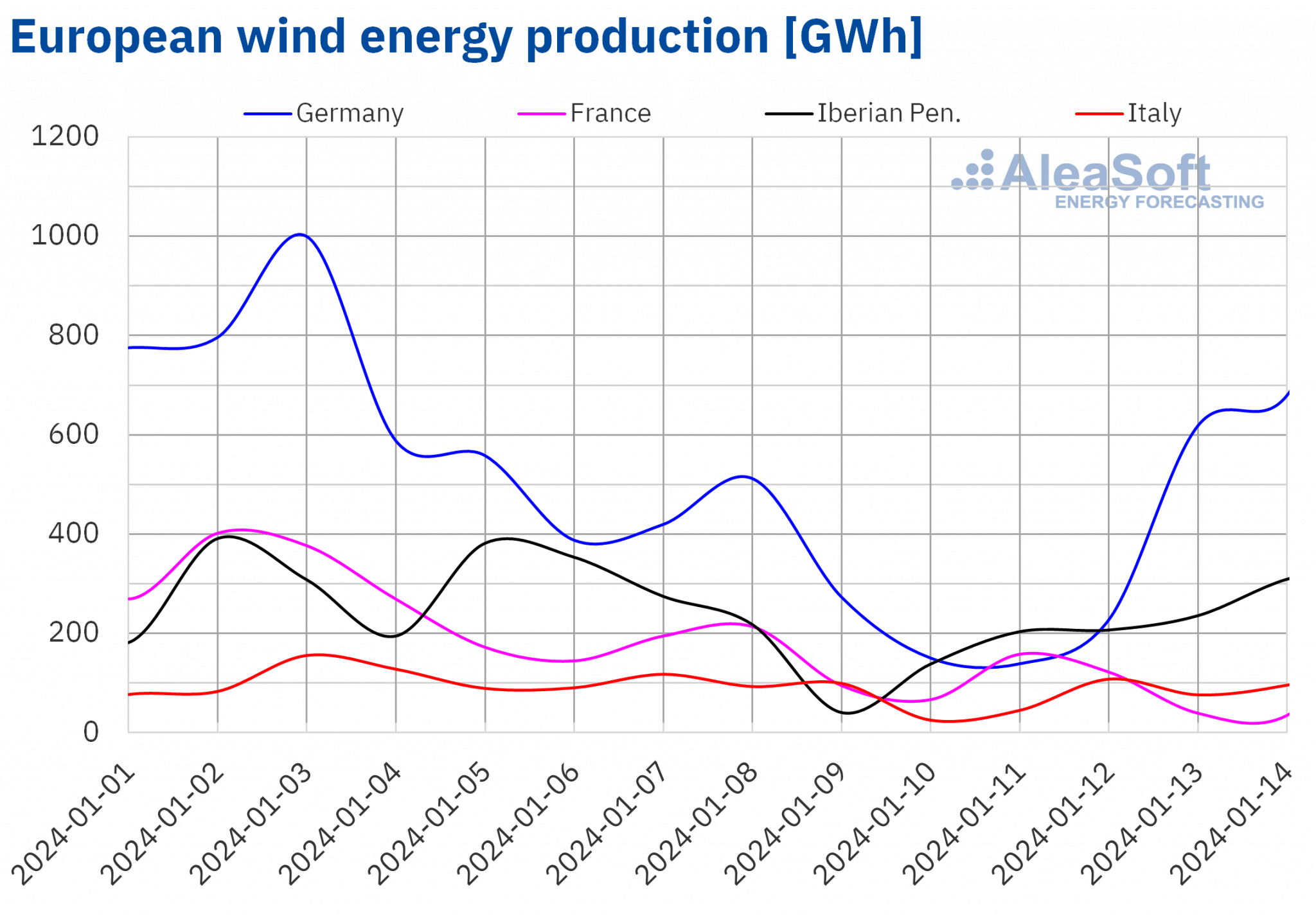

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Nella seconda settimana di gennaio, la produzione eolica è diminuita nella maggior parte dei principali mercati europei dell’elettricità rispetto alla settimana precedente. I cali variavano dal 60% sul mercato francese al 27% sul mercato italiano. Solo il Portogallo ha registrato un aumento del 13% nella produzione di energia eolica.

Per la settimana del 15 gennaio, le previsioni di produzione eolica di AleaSoft Energy Forecasting indicano un aumento nei mercati analizzati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

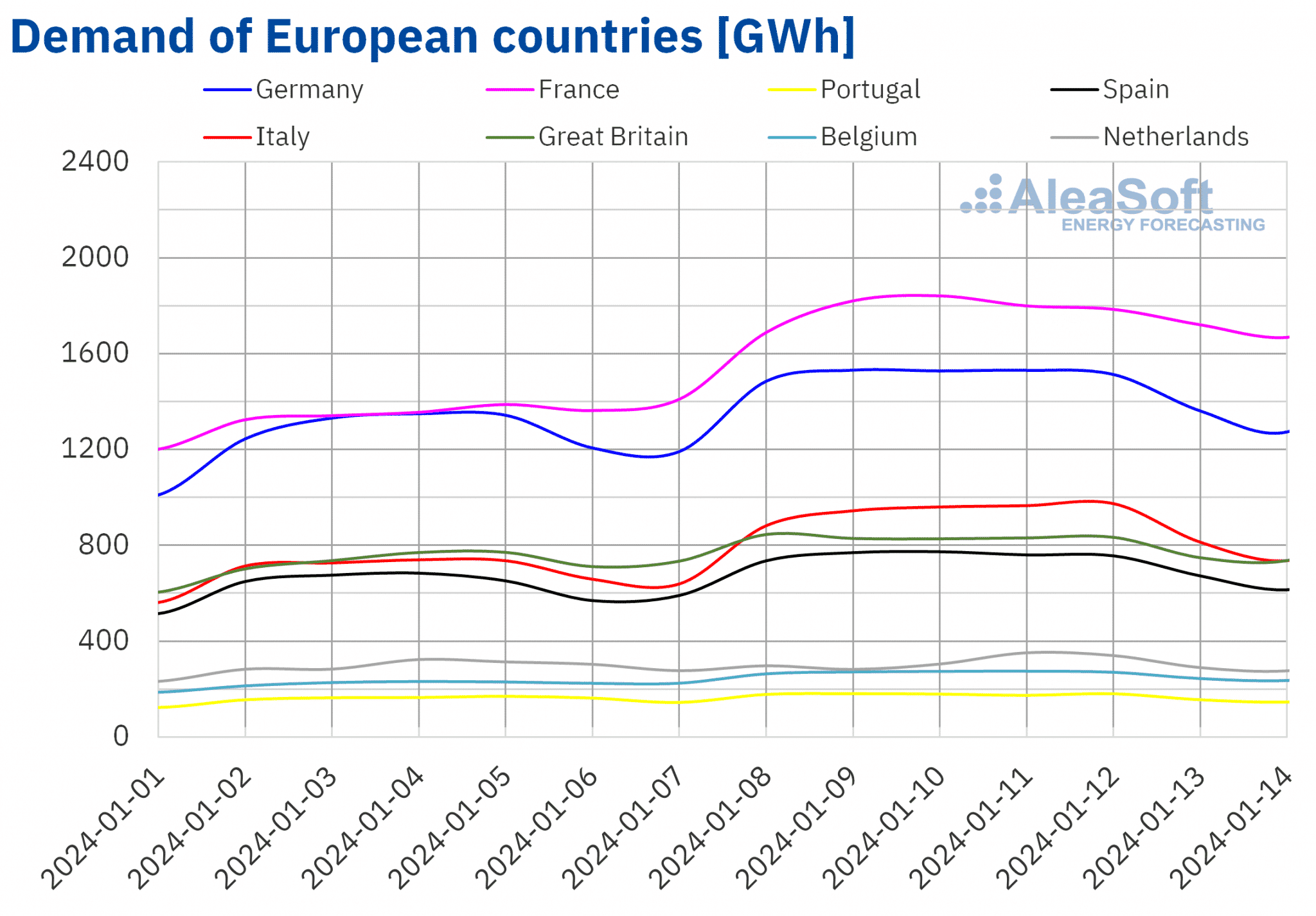

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno dell’energia

Nella settimana dell’8 gennaio, tutti i principali mercati europei hanno registrato un aumento del fabbisogno di energia elettrica rispetto alla settimana precedente, recuperando dopo le vacanze di inizio anno. Nella maggior parte dei casi, il fabbisogno ha registrato un aumento percentuale a due cifre, con i mercati italiano e francese in testa con un incremento del 31%. Tra tutti i mercati analizzati, il mercato olandese ha avuto il minor aumento, del 6,3%.

Allo stesso tempo, in tutti i mercati analizzati, le temperature medie sono diminuite rispetto alla prima settimana dell’anno. Ciò ha anche contribuito all’aumento del fabbisogno di energia elettrica. Le temperature medie sono scese tra 8,2°C in Belgio e 2,1°C in Portogallo.

Secondo le previsioni di fabbisogno di AleaSoft Energy Forecasting per la settimana del 15 gennaio, la tendenza al rialzo continuerà nei mercati tedesco, italiano, britannico, belga e olandese. Al contrario, i mercati della penisola iberica e francese subiranno un calo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati europei dell’elettricità

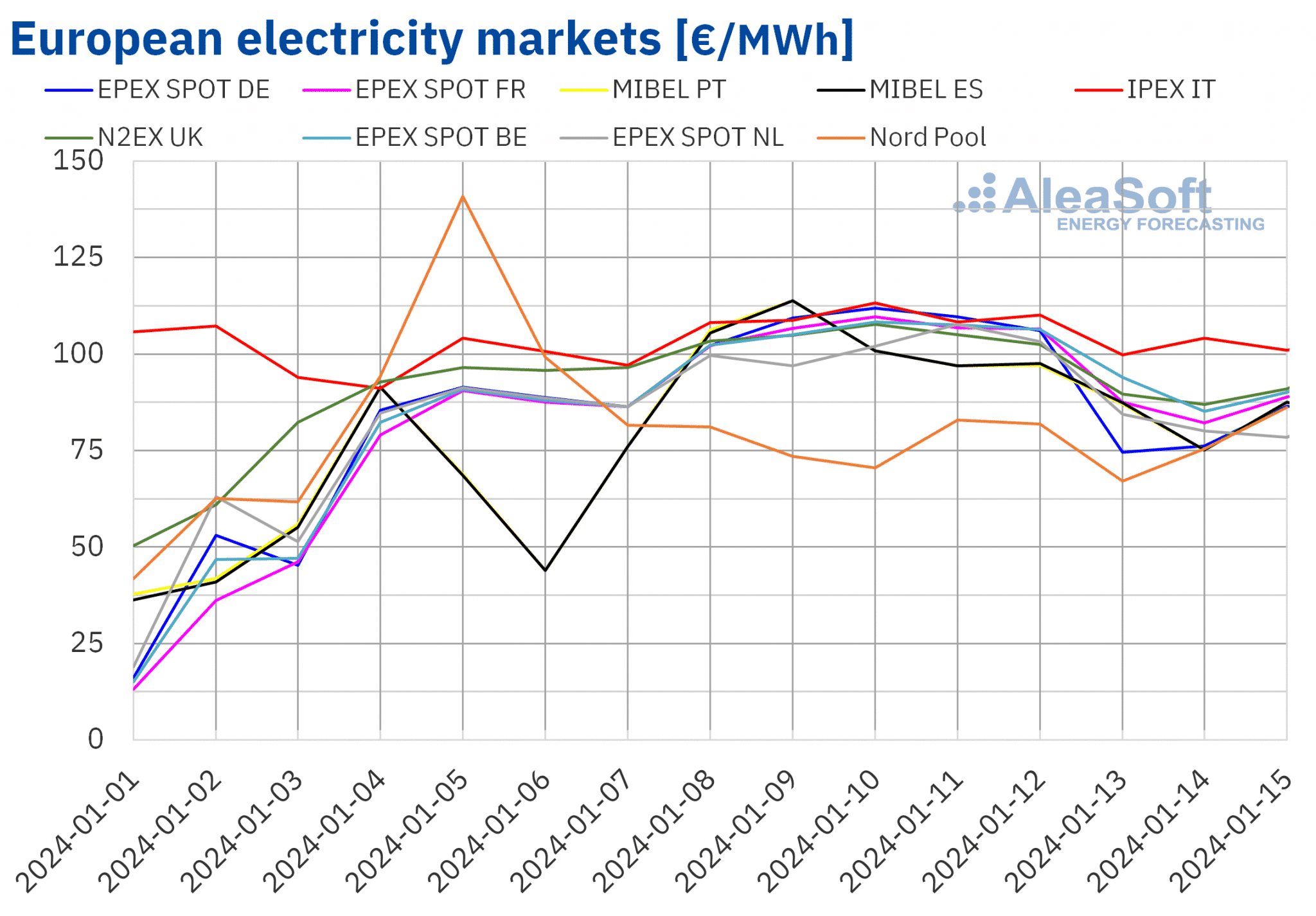

Nella settimana dell’8 gennaio, i prezzi di quasi tutti i principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Fa eccezione il mercato nordico del Nord Pool, con un calo del l’8,5%. D’altra parte, il mercato MIBEL di Portogallo e Spagna ha registrato i maggiori aumenti percentuali dei prezzi, rispettivamente del 63% e del 64%. Per contro, il mercato IPEX in Italia ha registrato il minor incremento, del 7,5%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 22% del mercato N2EX del Regno Unito e il 60% del mercato EPEX SPOT della Francia.

Nella seconda settimana di gennaio, le medie settimanali sono state superiori a 95 €/MWh in quasi tutti i mercati elettrici europei analizzati. Fa eccezione il mercato nordico, che ha registrato la media più bassa, pari a 76,06 €/MWh. Mentre, il mercato italiano ha raggiunto il prezzo più alto settimanale, di 107,50 €/MWh. Negli altri mercati analizzati, i prezzi sono stati compresi tra 96,26 €/MWh sul mercato olandese e 101,24 €/MWh sul mercato belga.

Per quanto riguarda i prezzi orari, il 10 gennaio i mercati belga, britannico e francese hanno registrato i prezzi orari più elevati dalla prima metà di dicembre, di 143,79 €/MWh tra le 17:00 e le 18:00 CET in Francia e Belgio e di 123,97 €/MWh tra le 18:00:00 e 19:00 CET al mercato N2EX. Qualcosa di simile è accaduta giovedì 11 gennaio tra le 17:00 e le 18:00 CET, quando i mercati tedesco e olandese hanno raggiunto i prezzi più alti dalla prima metà di dicembre, rispettivamente di 150,09 €/MWh e 147,06 €/MWh.

Durante la settimana dell’8 gennaio, l’aumento del fabbisogno di energia elettrica e il calo della produzione eolica nella maggior parte dei mercati analizzati hanno portato all’aumento dei prezzi nei mercati europei dell’energia elettrica. Il calo della produzione solare nella penisola iberica ha anche contribuito all’aumento dei prezzi sul mercato MIBEL.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nella terza settimana di gennaio questi potrebbero scendere sui mercati europei dell’elettricità. L’aumento della produzione eolica potrebbe contribuire a questo comportamento. Inoltre, la produzione di energia solare potrebbe aumentare in alcuni mercati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, EPEX SPOT, Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, EPEX SPOT, Nord Pool e GME.Brent, combustibili e CO2

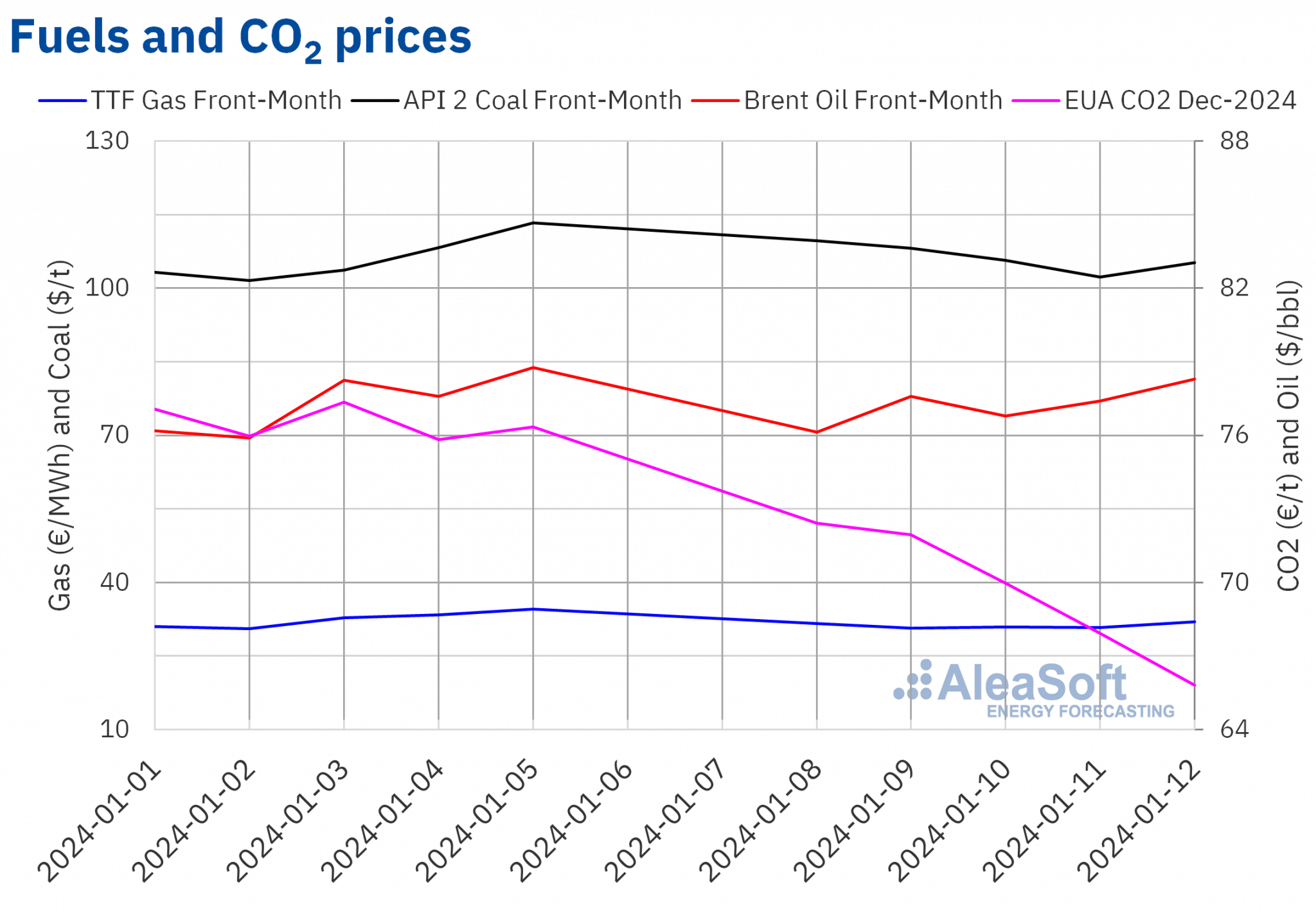

I futures sul petrolio Brent per il Front-Month sul mercato ICE, lunedì 8 gennaio hanno registrato il loro prezzo di chiusura settimanale minimo di 76,12 $/bbl, dopo un calo del 3,4% rispetto all’ultima sessione della settimana precedente. Durante la seconda settimana di gennaio, i prezzi si sono ripresi. Nell’ultima sessione, i futures sul petrolio Brent hanno raggiunto il loro prezzo di chiusura massimo settimanale di 78,29 $/bbl. Questo prezzo era inferiore solo dello 0,6% rispetto al venerdì precedente.

L’aumento dell’instabilità in Medio Oriente ha contribuito all’aumento dei prezzi alla fine della seconda settimana di gennaio. Tuttavia, i livelli di approvvigionamento non sono stati influenzati dal conflitto. Ciò ha impedito ulteriori aumenti dei prezzi. Inoltre, nella seconda settimana di gennaio anche i dati sull’aumento delle scorte di greggio degli Stati Uniti hanno esercitato un’influenza al ribasso sui prezzi.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, lunedì 8 gennaio hanno registrato un calo dell’8,6% rispetto all’ultima sessione della settimana precedente. Il prezzo di chiusura è stato di 31,58 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, anche nel resto delle sessioni della settimana i prezzi di chiusura erano inferiori a 32 €/MWh. Martedì 9 gennaio, questi futures hanno raggiunto il prezzo di chiusura settimanale minimo di 30,64 €/MWh. Invece, venerdì 12 gennaio, dopo un aumento del 3,8%, hanno registrato il loro prezzo di chiusura massimo settimanale, di 31,99 €/MWh. Tuttavia, questo prezzo è ancora inferiore del 7,4% rispetto al venerdì precedente.

All’inizio della seconda settimana di gennaio, le previsioni di temperature più miti di quelle inizialmente previste hanno influenzato al ribasso i prezzi di questi futures. Tuttavia, un calo imprevisto del flusso di gas dalla Norvegia, l’aggravarsi del conflitto in Medio Oriente e le previsioni di basse temperature hanno contribuito all’aumento dei prezzi di venerdì 12 gennaio. Tuttavia, gli elevati livelli delle riserve europee hanno continuato a limitare gli aumenti dei prezzi.

Per quanto riguarda i futures sui quote di emissione di CO2 sul mercato ICE per il contratto di riferimento del dicembre 2024, lunedì 8 gennaio hanno raggiunto il prezzo massimo settimanale di chiusura di 72,42 €/t. Questo prezzo era già inferiore del 5,1% rispetto al venerdì precedente. La tendenza al ribasso è continuata per il resto della seconda settimana di gennaio. Di conseguenza, venerdì 12 gennaio questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 65,81 €/t. Questo prezzo è stato il più basso dall’8 marzo 2022. L’imminente apertura delle aste per le quote del 2024, prevista per lunedì 15 gennaio, ha influenzato al ribasso i prezzi di questi future nella seconda settimana di gennaio.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati dell’energia in Europa, il finanziamento di progetti rinnovabili e i PPA

Giovedì 18 gennaio si terrà il primo webinar 2024 di AleaSoft Energy Forecasting e AleaGreen. Questo sarà il numero quaranta della serie di webinar mensili. Oltre alle prospettive dei mercati europei dell’energia per il 2024, i temi analizzati nel webinar saranno lo stato attuale della regolamentazione intorno a PPA e rinnovabili e PPA virtuali. Per la quarta volta nella serie di webinar, parteciperanno relatori di PwC Spain.

Fonte: AleaSoft Energy Forecasting.