AleaSoft Energy Forecasting, 2. Mai 2024. Im April sind die Preise auf den wichtigsten europäischen Strommärkten gefallen. Die meisten verzeichneten die niedrigsten monatlichen Preise seit mindestens Juni 2021. Auf dem iberischen Markt waren die Aprilpreise die niedrigsten in der Geschichte des Marktes. Die PV-Erzeugung war in allen Märkten die höchste in einem April, während die Windenergie in den meisten Märkten im Vergleich zum März rückläufig war. Die Stromnachfrage war in allen Märkten im Vergleich zum Vormonat rückläufig.

Photovoltaische und thermoelektrische Solarenergie und Windenergieerzeugung

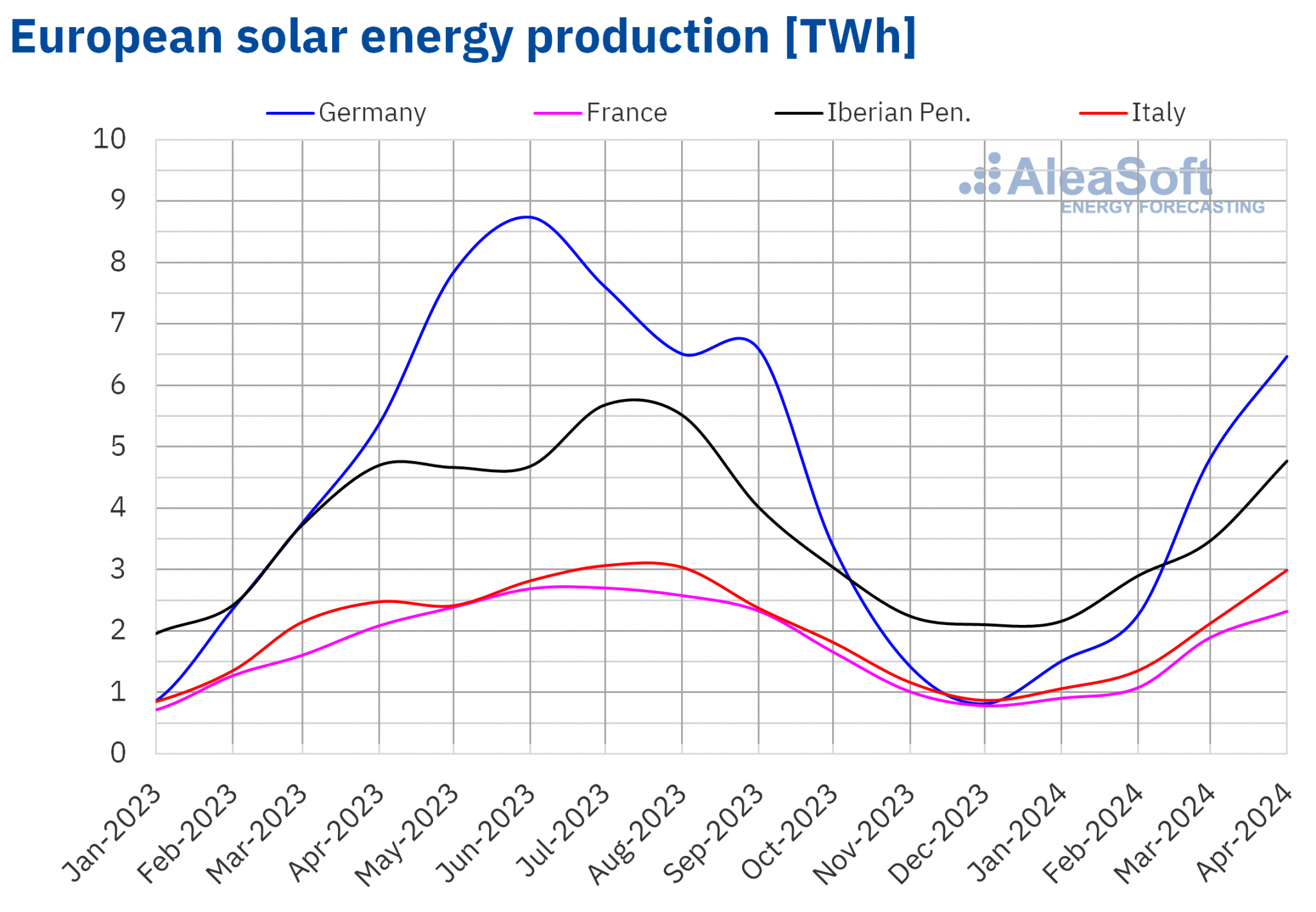

Im April 2024 stieg die Solarproduktion auf den wichtigsten europäischen Strommärkten im Vergleich zum selben Monat 2023 durchweg an. Der größte Anstieg wurde auf dem italienischen Markt mit 21 % verzeichnet. Auf dem deutschen, portugiesischen und französischen Markt lag der Anstieg bei 20 %, 15 % bzw. 11 %. Der spanische Markt, der die photovoltaische und die solarthermische Erzeugung umfasst, verzeichnete mit 0,3 % den geringsten Anstieg.

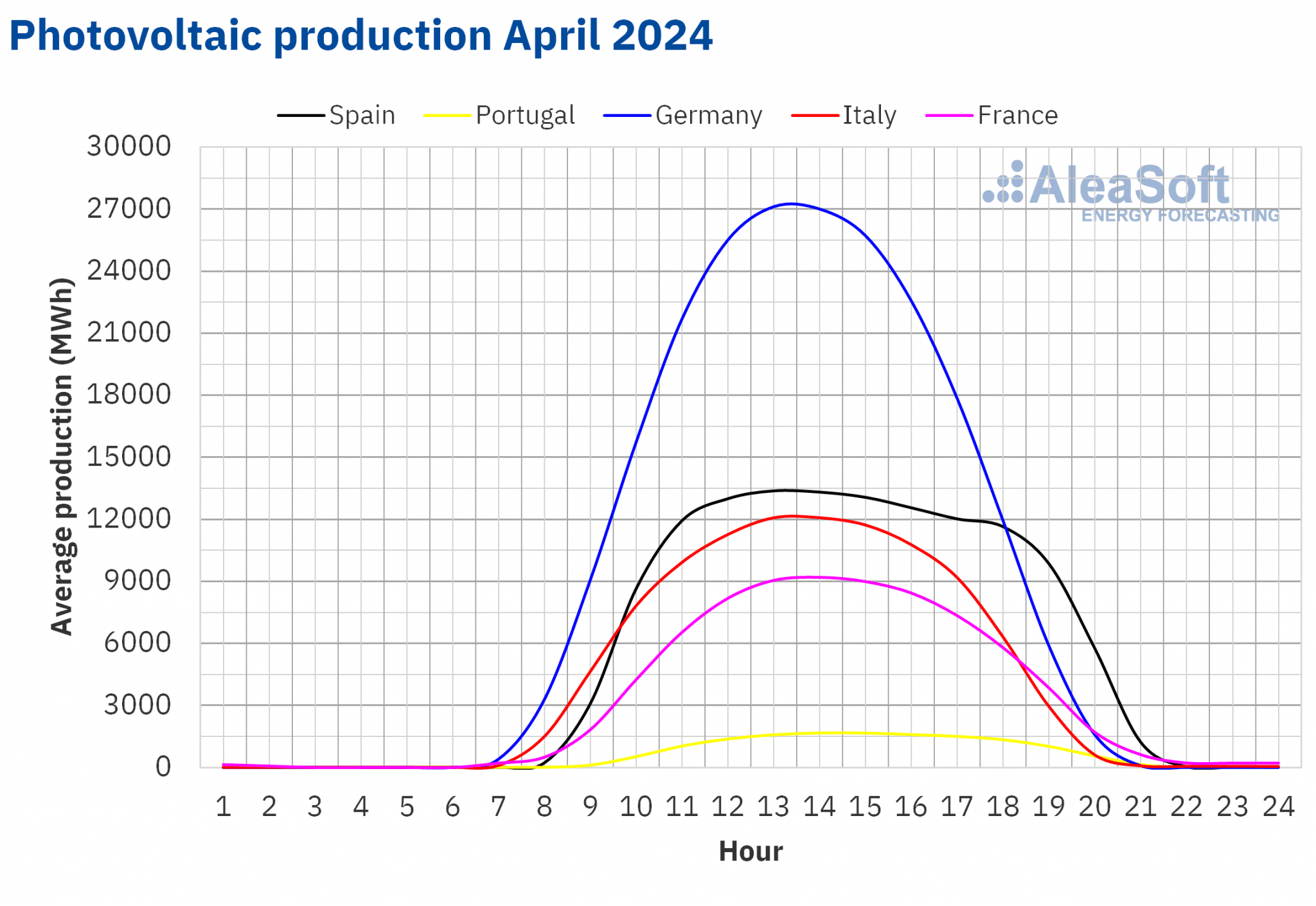

Im April 2024 brachen die analysierten europäischen Strommärkte historische Rekorde bei der PV-Erzeugung im Vergleich zum gleichen Monat der Vorjahre. Der deutsche und der spanische Markt hatten die höchste Erzeugung von 6468 GWh bzw. 3874 GWh. Der italienische Markt erzeugte 2993 GWh, der französische Markt 2321 GWh und der portugiesische Markt 419 GWh. Die Zunahme der installierten Kapazität in den letzten zwölf Monaten führte zu einem Anstieg der Photovoltaikproduktion im Vergleich zum Vorjahr. Laut den Daten von Red Eléctrica stieg die PV-Kapazität zwischen April 2023 und April 2024 auf dem spanischen Festland um 4.571 MW. Im gleichen Zeitraum wurden auf dem portugiesischen Markt 923 MW dieser Technologie zugebaut. Frankreichs RTE meldete einen Anstieg der installierten Leistung um 3052 MW zwischen April 2023 und März 2024.

Auch die Solarproduktion war im April in allen von AleaSoft Energy Forecasting analysierten Märkten höher als im März, was dem Anstieg der Sonneneinstrahlung entspricht. In diesem Fall reichten die Steigerungen von 27 % auf dem französischen Markt bis zu 46 % auf dem italienischen Markt.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

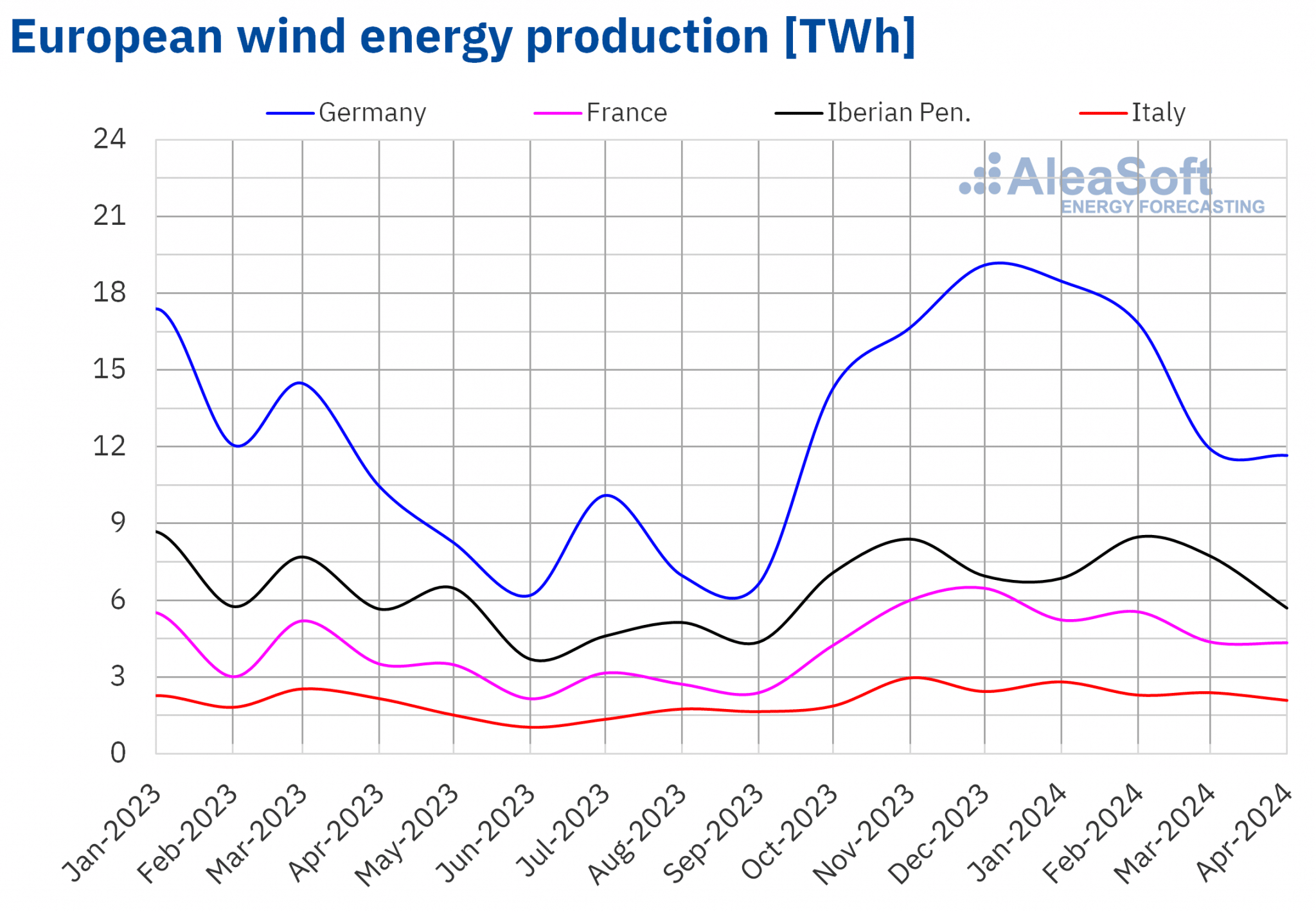

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Die Windenergieerzeugung ist im April 2024 auf den meisten europäischen Strommärkten im Vergleich zum Vorjahr gestiegen. Der größte Anstieg wurde mit 33 % auf dem portugiesischen Markt verzeichnet. In Frankreich und Deutschland betrug der Anstieg 23 % bzw. 11 %. Der spanische und der italienische Markt verzeichneten dagegen Rückgänge im Vergleich zum gleichen Zeitraum 2023. In Spanien lag der Rückgang bei 5,2 %, in Italien bei 3,3 %.

Nach Angaben von Red Eléctrica werden zwischen April 2023 und April 2024 620 MW an Windenergie auf dem spanischen Festland installiert werden. Andererseits stieg laut RTE die installierte Kapazität in Frankreich zwischen April 2023 und März 2024 um 1497 MW.

Im Vergleich zum März 2024 ist die Windenergieproduktion im April in den meisten der untersuchten Märkte zurückgegangen. Der portugiesische, der spanische und der italienische Markt verzeichneten Rückgänge von 25 %, 22 % bzw. 11 %. Ausnahmen bildeten der deutsche und der französische Markt, die einen Anstieg von 1,1 % bzw. 2,5 % verzeichneten.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Elektrizitätsnachfrage

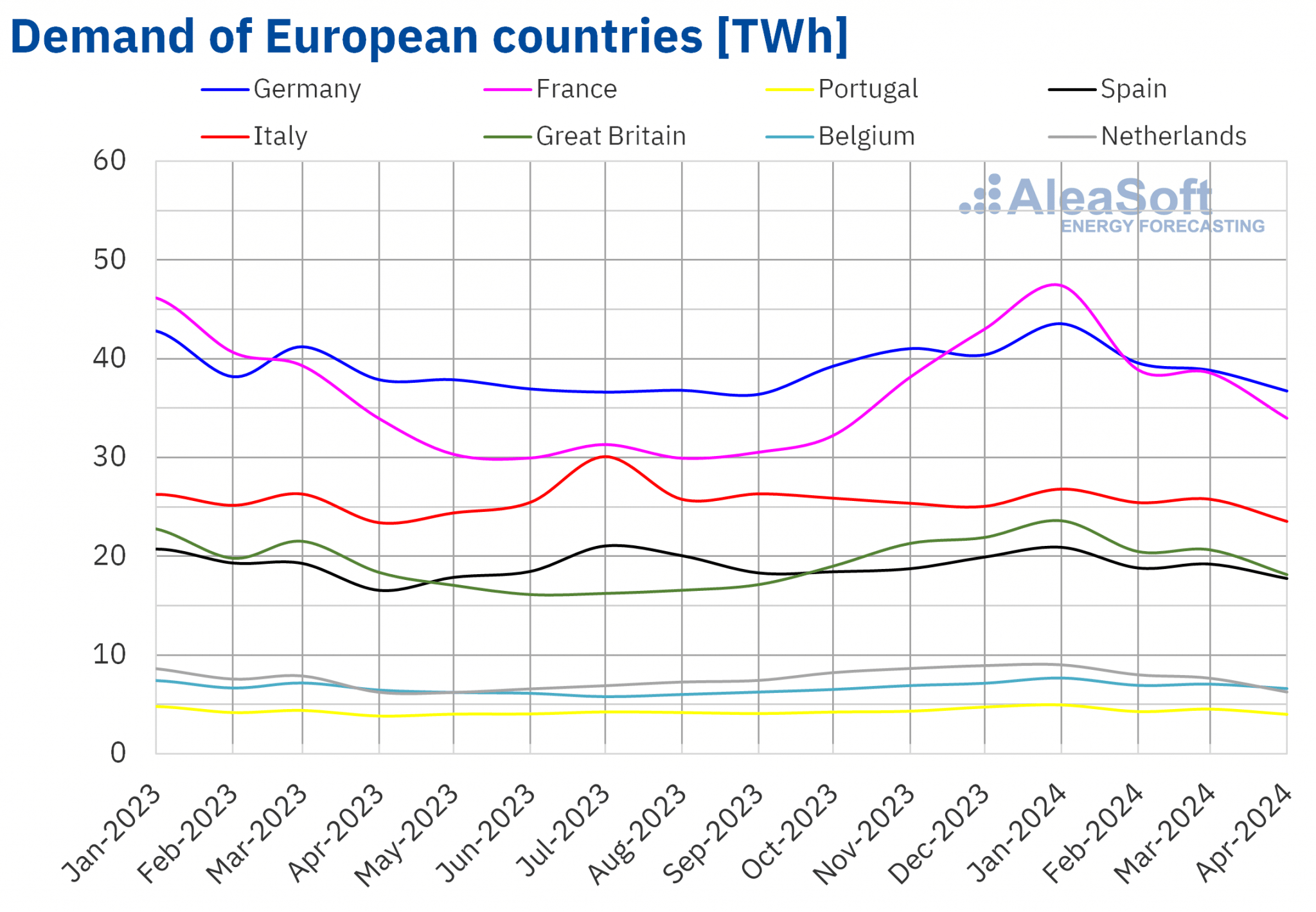

Im April 2024 übertraf die Stromnachfrage in den meisten großen europäischen Strommärkten diejenige des gleichen Zeitraums im Jahr 2023. Dieses Verhalten wurde dadurch begünstigt, dass Ostern im Jahr 2023 im April gefeiert wurde, während es im Jahr 2024 hauptsächlich im März gefeiert wurde. Der portugiesische Markt verzeichnete mit 4,5 % den größten Anstieg, gefolgt vom spanischen Markt mit 4,0 %. Der französische Markt verzeichnete mit 0,1 % den geringsten Anstieg der Nachfrage. Auf dem niederländischen, dem italienischen und dem belgischen Markt lag der Anstieg zwischen 0,5 % und 2,3 %. Der deutsche und der britische Markt verzeichneten dagegen einen Nachfragerückgang von 3,0 % bzw. 1,2 % im Vergleich zum Vorjahr.

Im April 2024 waren die Durchschnittstemperaturen in weiten Teilen Europas höher als im gleichen Monat des Jahres 2023, wobei der Anstieg von 0,6 °C in Großbritannien bis 2,9 °C in Deutschland reichte. Die Ausnahmen waren Spanien und Portugal, wo die Durchschnittstemperaturen um 1,4°C bzw. 1,2°C niedriger waren.

Vergleicht man die Stromnachfrage im April 2024 mit der im März 2024, so ist ein allgemeiner Rückgang festzustellen. In diesem Fall verzeichnete der niederländische Markt mit 15 % den größten Rückgang, gefolgt von einem Rückgang von 9,2 % in Großbritannien und 9,0 % in Frankreich. Auf den anderen untersuchten Märkten reichten die Rückgänge von 8,6 % in Portugal bis 2,3 % in Deutschland.

Der fortschreitende Frühling führte im April auf allen untersuchten Märkten zu höheren Durchschnittstemperaturen als im März. Der stärkste Anstieg wurde mit 2,7°C auf dem portugiesischen Markt verzeichnet. Auf den übrigen Märkten reichten die durchschnittlichen Temperaturschwankungen von 1,5°C in Großbritannien bis 2,4°C in Deutschland.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

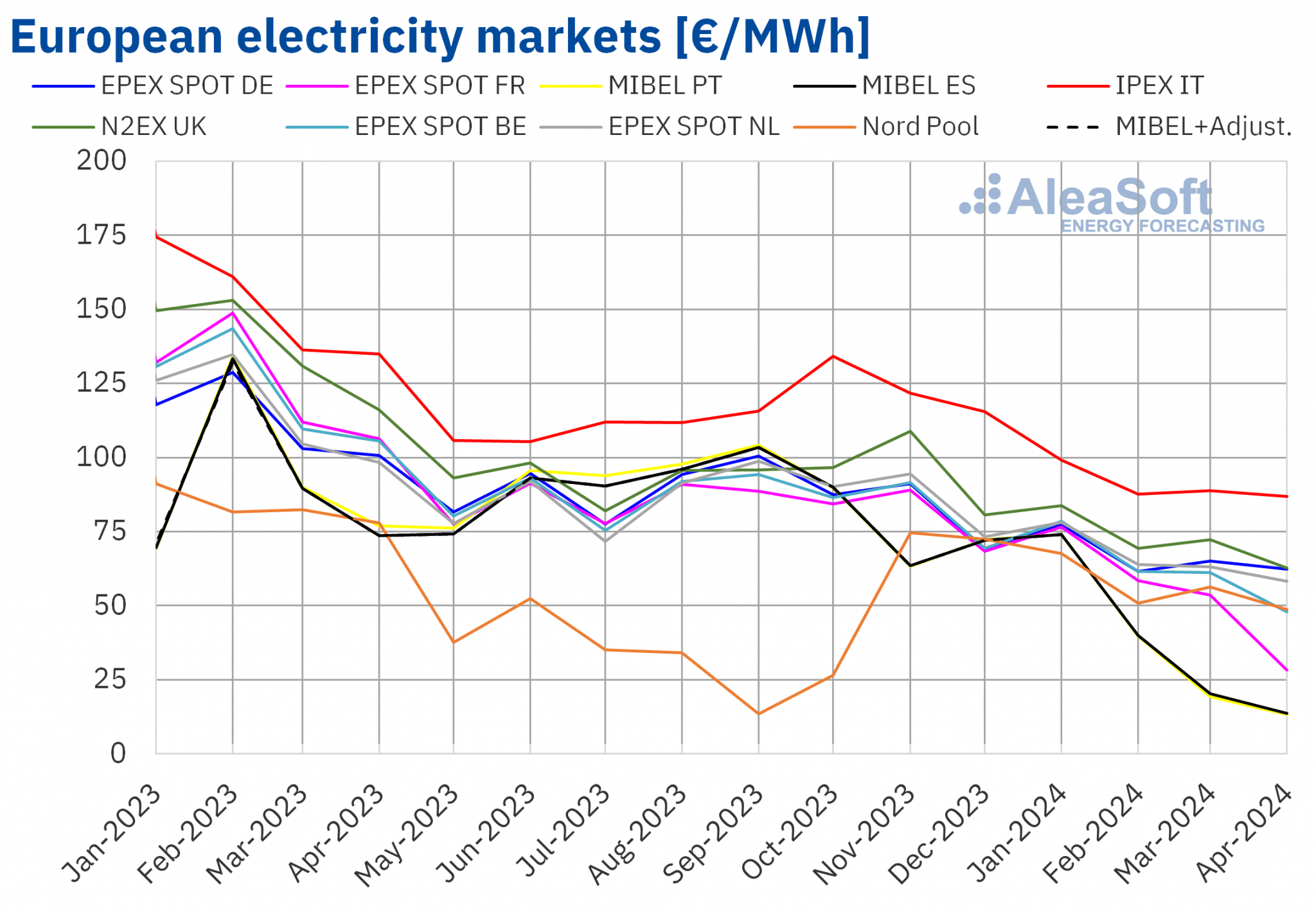

Im Monat April 2024 lag der monatliche Durchschnittspreis auf den meisten europäischen Strommärkten unter 65 €/MWh. Eine Ausnahme bildete der IPEX-Markt in Italien mit einem Durchschnitt von 86,80 €/MWh. Die niedrigsten monatlichen Preise verzeichneten der MIBEL-Markt in Portugal und Spanien sowie der -Markt in Frankreich mit 13,23 €/MWh, 13,67 €/MWh bzw. 28,23 €/MWh. Auf den übrigen europäischen Strommärkten, die in AleaSoft Energy Forecasting analysiert wurden, reichten die Durchschnittswerte von 48,01 €/MWh auf dem belgischen -Markt bis 62,71 €/MWh auf dem britischen N2EX-Markt.

Im Vergleich zum März sanken die Durchschnittspreise in allen europäischen Strommärkten, die in AleaSoft Energy Forecasting analysiert wurden. Der französische Markt verzeichnete den größten Rückgang von 47%. Der geringste Rückgang war dagegen mit 2,3 % auf dem italienischen Markt zu verzeichnen. Auf den anderen Märkten fielen die Preise zwischen 4,2 % auf dem deutschen Markt und 33 % auf dem spanischen Markt.

Vergleicht man die Durchschnittspreise des Monats April mit denen des gleichen Monats 2023, so sind die Preise ebenfalls auf allen untersuchten Märkten gesunken, wobei die Rückgänge größer waren. Die stärksten Rückgänge verzeichneten der spanische und der portugiesische Markt mit 81 % bzw. 83 %. Der geringste Rückgang war mit 36 % auf dem italienischen Markt zu verzeichnen. Auf den übrigen Märkten reichten die Preisrückgänge von 38 % auf dem deutschen Markt und dem nordischen Nordpool-Markt bis zu 73 % auf dem französischen Markt.

Infolge dieser Rückgänge waren die Preise auf dem britischen, belgischen, niederländischen und italienischen Markt im April die niedrigsten seit Februar, März, Mai bzw. Juni 2021. Der französische Markt erreichte den niedrigsten Monatsdurchschnitt seit Juni 2020. Auf dem spanischen und portugiesischen MIBEL-Markt waren die monatlichen Preise im April so niedrig wie nie zuvor in seiner Geschichte. Gerade auf dem iberischen Markt gab es im April 2024 zum ersten Mal negative Stundenpreise.

Im vierten Monat des Jahres 2024 führten der Rückgang des Durchschnittspreises für Gas und CO2-Emissionsrechte, der allgemeine Anstieg der Solarproduktion und die Zunahme der Windproduktion in den meisten Märkten zu einem Rückgang der Preise auf den europäischen Strommärkten im Vergleich zum Vorjahr.

Andererseits trugen der allgemeine Nachfragerückgang im April 2024 im Vergleich zum Vormonat und der Anstieg der Solarstromproduktion zum Rückgang der Preise auf den europäischen Strommärkten im Vergleich zum März bei. Die Preise für Gas und CO2-Emissionszertifikate stiegen jedoch im Vergleich zum Vormonat leicht an, und die Windenergieproduktion ging in den meisten analysierten Märkten zurück, was den Preisrückgang begrenzte.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

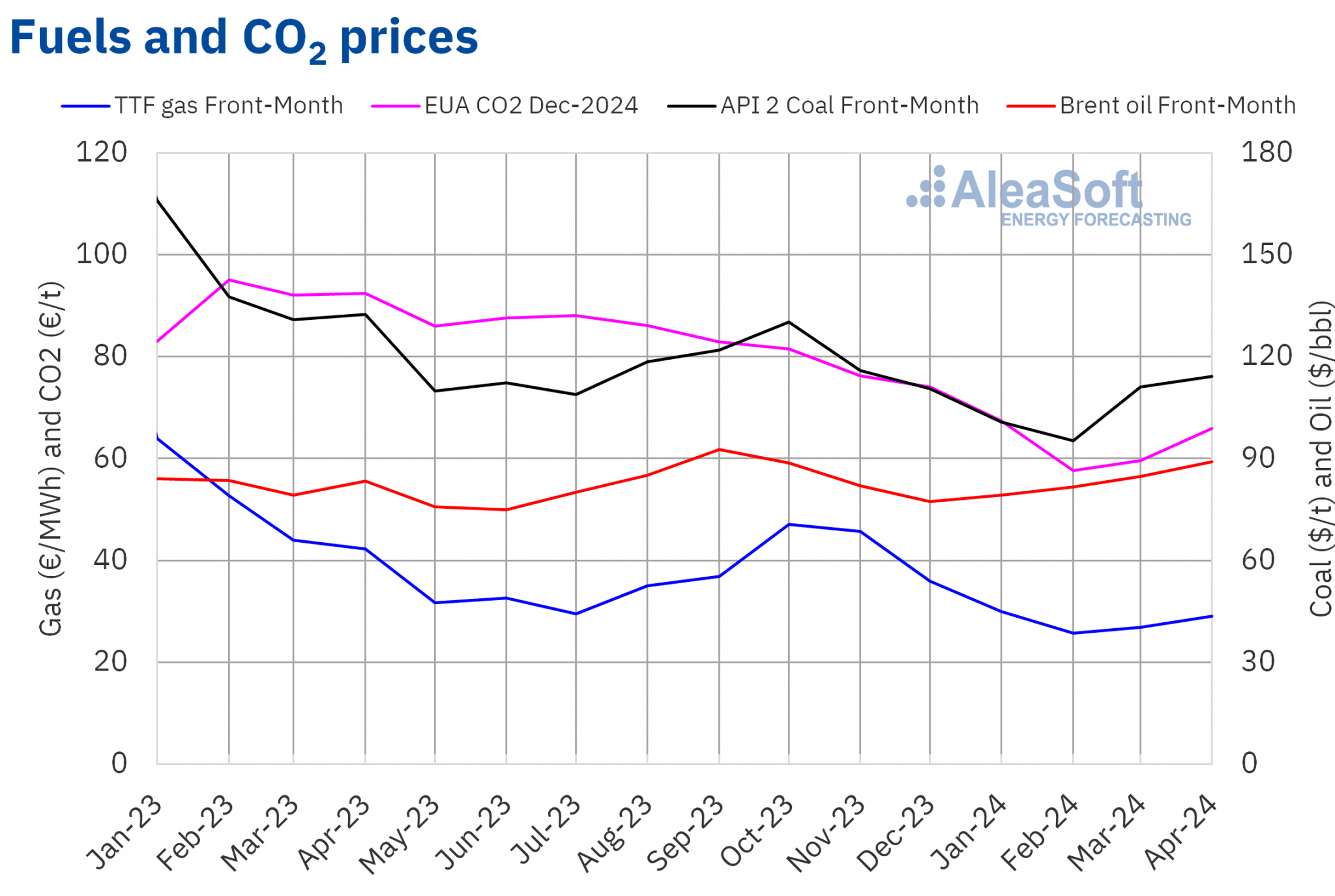

Die Brent-Rohöl-Futures für den Frontmonat am ICE-Markt verzeichneten im Monat April einen monatlichen Durchschnittspreis von 89,00 $/bbl. Damit lag er um 5,1 % über dem Preis der Frontmonats-Futures für März von 84,67 $/bbl. Er lag auch um 6,8 % über dem Preis der Front-Month-Futures für April 2023 von 83,37 $/bbl.

Im April hat die Instabilität im Nahen Osten die Preise für Brent-Öl-Futures weiter in die Höhe getrieben. Außerdem einigte sich die OPEC+ zu Beginn des Monats darauf, ihre Produktionskürzungen fortzusetzen. Andererseits wirkten sich auch die Erwartungen hinsichtlich der Nachfrageentwicklung auf die Preise aus. Im April senkte die Internationale Energieagentur ihre Prognose für das weltweite Nachfragewachstum.

Was die TTF-Gasfutures auf dem ICE-Markt für den Frontmonat betrifft, so lag der Durchschnittswert im April bei 29,04 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten stieg der April-Durchschnitt im Vergleich zu den im März gehandelten durchschnittlichen Front-Month-Futures von 26,85 €/MWh um 8,1 %. Im Vergleich zu den Front-Month-Futures, die im April 2023 gehandelt wurden, als der Durchschnittspreis 42,21 €/MWh betrug, gab es einen Rückgang von 31 %.

Im vierten Monat des Jahres 2024 wirkten sich der Angebotsrückgang aus Norwegen, die Konflikte im Nahen Osten und in der Ukraine sowie das europäische Projekt, den Staaten eine Begrenzung der russischen Gasimporte, einschließlich Flüssiggas, zu gestatten, positiv auf die TTF-Gas-Terminpreise aus. Darüber hinaus stieg die Nachfrage nach verflüssigtem Erdgas aus Asien, was zu einem Rückgang der Lieferungen nach Europa führte. Infolgedessen stieg der Durchschnittspreis für den Monat April gegenüber dem Vormonat an. Die reichlichen Gaslieferungen aus Algerien, die hohen europäischen Lagerbestände und die milderen Temperaturen begrenzten jedoch den Preisanstieg, so dass der Durchschnittspreis niedriger blieb als im gleichen Monat des Vorjahrs.

Die CO2-Futures am EEX-Markt für den Referenzkontrakt Dezember 2024 erreichten im April einen Durchschnittspreis von 66,07 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten bedeutet dies einen Anstieg von 11 % gegenüber dem Vormonatsdurchschnitt von 59,62 €/t. Verglichen mit dem Durchschnittspreis von 97,14 €/t im April 2023 lag der Durchschnittspreis im April 2024 dagegen um 32 % niedriger.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.AleaSoft Energy Forecasting-Analyse zu den Aussichten für die europäischen Energiemärkte und die Energiewende

Das nächste Webinar zu AleaSoft Energy Forecasting und AleaGreen findet am Donnerstag, den 9. Mai statt. Dies wird die 44. Ausgabe der monatlichen Reihe sein. Das Webinar wird die Entwicklung und die Aussichten der europäischen Energiemärkte, die Niedrig-, Null- und Negativpreise auf den europäischen Strommärkten, die Zukunftsvision des Energiesektors und die Vektoren der Energiewende, wie erneuerbare Energien, Nachfrage, Energiespeicherung und grüner Wasserstoff, analysieren. Luis Atienza Serna, der von 1994 bis 1996 Minister für Landwirtschaft, Fischerei und Ernährung der spanischen Regierung und von 2004 bis 2012 Präsident von Red Eléctrica de España war, wird zum zweiten Mal an dem Runden Tisch teilnehmen.

Quelle: AleaSoft Energy Forecasting.