AleaSoft Energy Forecasting, 20. März 2026. Interview von Sergio Matalucci vom pv magazine mit Antonio Delgado Rigal, Doktor der Künstlichen Intelligenz, Gründer und CEO von AleaSoft Energy Forecasting.

Inwiefern beeinflusst die aktuelle geopolitische Lage die Geschäftspläne für Investitionen im Bereich Wasserstoff?

Die geopolitische Lage hat den strategischen Wert von Wasserstoff in Europa gestärkt, aber auch die Anforderungen an Geschäftspläne deutlich verschärft. Es reicht nicht mehr aus, Kapazitäten anzukündigen oder ehrgeizige Projekte vorzustellen: Investoren suchen nun nach echter Nachfrage, soliden Abnahmeverträgen, Zugang zu wettbewerbsfähigem Strom aus erneuerbaren Energien und einem klareren regulatorischen Rahmen. In diesem Zusammenhang wird Wasserstoff nicht nur als Weg zur Dekarbonisierung gesehen, sondern auch als Instrument für Energiesicherheit, Reindustrialisierung und die Verringerung der Abhängigkeit vom Ausland.

In welchem Land ist dies am deutlichsten zu beobachten? Warum?

Wenn man ein Land nennen müsste, in dem dieser Wandel am deutlichsten zu erkennen ist, würde ich Deutschland nennen. Dies ist das offensichtlichste Beispiel, da die Gaskrise nach dem russischen Einmarsch in die Ukraine die strategischen Kosten der Abhängigkeit von fossilen Importen deutlich vor Augen geführt hat – und dies hat das Land dazu veranlasst, Wasserstoff zu einem zentralen Bestandteil seiner Industrie- und Energiesicherheitspolitik zu machen. Es ist kein Zufall, dass Berlin eine spezifische Importstrategie verabschiedet hat, die vorsieht, im Jahr 2030 zwischen 50 % und 70 % seines Wasserstoffbedarfs durch Importe zu decken, und dass bereits ein nationales Wasserstoff-Backbone-Netz von 9040 Kilometern Länge aufgebaut wird. In Deutschland hat sich die Geopolitik – mehr als in anderen Märkten – von einem Rahmenfaktor zu einem direkten Investitionsmotor entwickelt.

Rechnen Sie damit, dass sich diese Überlegungen ändern werden?

Ja, aber nicht in wesentlichen Punkten. Sollte sich der Konflikt hinziehen oder sollten erneut Spannungen im Energiebereich auftreten, werden diese Überlegungen noch an Bedeutung gewinnen; sollte sich die geopolitische Lage stabilisieren, wird die Dringlichkeit wahrscheinlich etwas nachlassen, doch der neue Investitionsansatz wird nicht verschwinden. Europa hat Wasserstoff bereits in eine umfassendere Logik von Wettbewerbsfähigkeit, Energiesicherheit und Industriepolitik eingebunden, wie der Clean Industrial Deal und die kontinuierliche Stärkung der Europäischen Wasserstoffbank zeigen. Gleichzeitig wird die Nachfrage weiterhin der entscheidende Faktor sein: Die IEA betont, dass die größte Unsicherheit nicht nur geopolitischer Natur ist, sondern auch im Fehlen fester Abnahmeverträge und vorhersehbarer Einnahmen liegt. Mit anderen Worten: Die Intensität des Vorstoßes mag sich ändern, nicht jedoch die Priorität für bankfähige und strategische Projekte.

All diese Überlegungen hängen natürlich von der Dauer des Konflikts ab, nicht wahr? Welche Dauer würde Ihrer Meinung nach Investitionen in Wasserstoff noch attraktiver machen?

Ja, teilweise, aber entscheidender als die Festlegung einer genauen Dauer ist, dass der Markt erkennt, dass der Schock nicht nur vorübergehend ist. Wenn der Konflikt nur einige Monate andauert, werden viele Investitionen weiterhin aufgeschoben. Wenn er sich über zwei oder drei Jahre hinzieht – also mehrere Winter und einen Zeithorizont, der bereits mit Finanzierungsentscheidungen vereinbar ist –, wird Wasserstoff als eine weitaus solidere Investition angesehen. Ab diesem Punkt spielt nicht nur die Dekarbonisierung eine Rolle, sondern auch die Absicherung gegen Gaspreisschwankungen, die Abhängigkeit vom Ausland und das Risiko neuer Versorgungsengpässe. Damit Wasserstoff deutlich an Attraktivität für Investoren gewinnt, ist nicht ein einmaliges Ereignis der entscheidende Faktor, sondern ein angespanntes und anhaltendes geopolitisches Szenario.

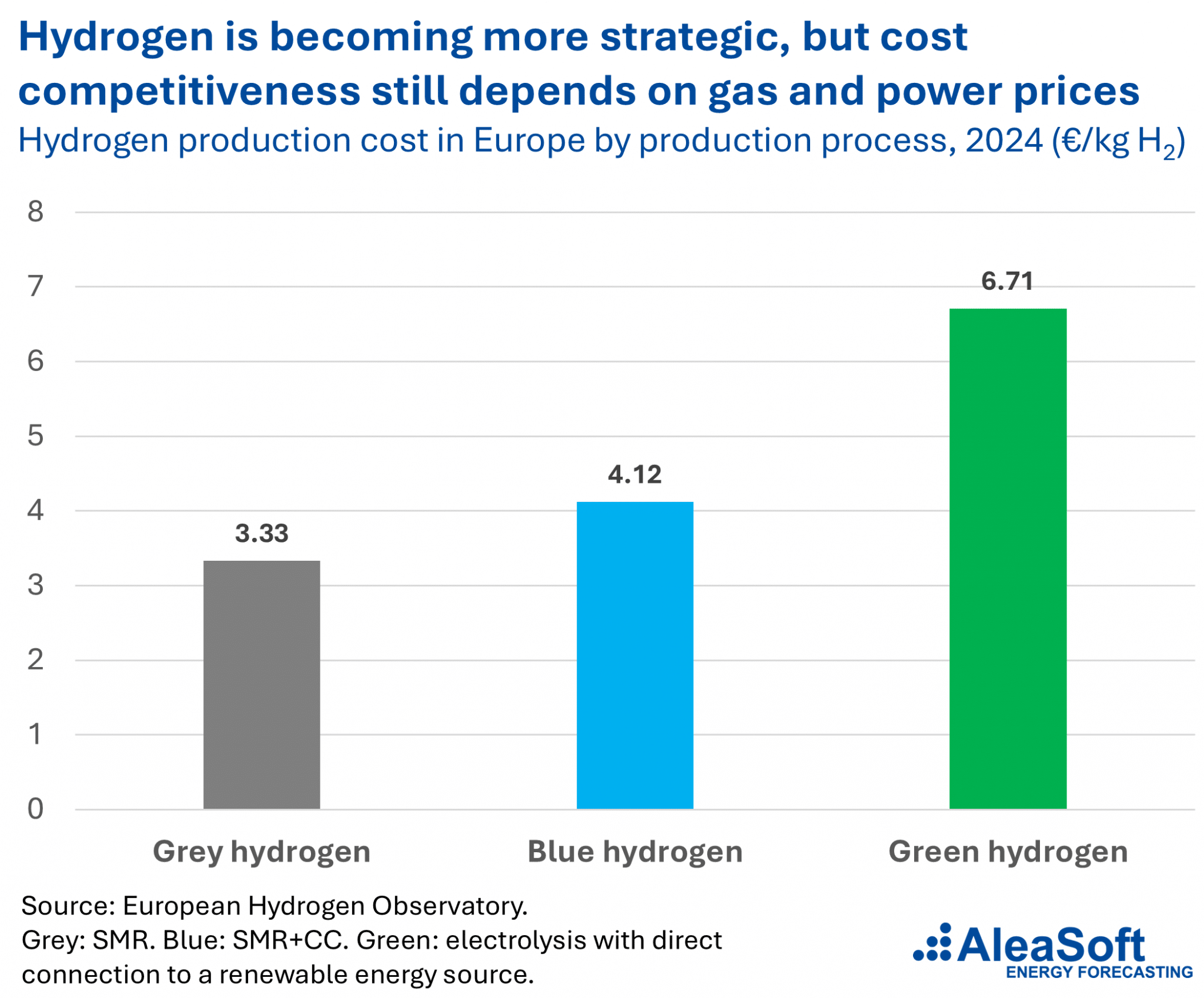

Sind Sie der Meinung, dass grüner Wasserstoff derzeit wettbewerbsfähiger ist als grauer und blauer Wasserstoff? Wann wäre grüner Wasserstoff vorteilhafter als blauer Wasserstoff? Ab welchen Gaspreisen?

Heute ist das im Allgemeinen noch nicht der Fall. In Europa ist grüner Wasserstoff im Durchschnitt nach wie vor weniger wettbewerbsfähig als grauer und blauer Wasserstoff. ACER beziffert die Kosten für durch Elektrolyse erzeugten Wasserstoff auf etwa 6 €/kg und die für erneuerbaren Wasserstoff nach RFNBO-Kriterien auf etwa 8 €/kg, gegenüber weniger als 3 €/kg für grauen Wasserstoff und etwa 10 €/kg für blauen Wasserstoff mit CO2-Abscheidung.

Ein Unterschied zeigt sich jedoch bei Projekten mit erneuerbarer Energie, die sehr wettbewerbsfähige Kosten, stabile Stromabnahmeverträge (PPA) und einen stärkeren regulatorischen Druck hinsichtlich der Emissionen aufweisen. Im Vergleich zu blauem Wasserstoff ist der Gaspreis der relevante Maßstab: Liegt der Gaspreis bei etwa 40 €/MWh, ist das Wettbewerbsfenster für blauen Wasserstoff bereits sehr schmal oder hat sich möglicherweise ganz geschlossen. Damit blauer Wasserstoff langfristig einen klaren Vorteil behält, wären Gaspreise im Bereich von 15 €/MWh oder darunter erforderlich, zusätzlich zu einer CO2-Abscheidung von über 90 % und sehr geringen Methanleckagen.

Grüner Wasserstoff ist zwar noch nicht allgemein günstiger, wird aber dort wirtschaftlich immer attraktiver, wo erneuerbare Energien wettbewerbsfähig sind und Erdgas nicht mehr zu den kostengünstigsten Optionen zählt.

Experten erklären zu Recht, dass die vergangene Woche gezeigt hat, dass Batteriespeichersysteme (BESS) nicht nur in Zeiten von Preisschwankungen einen Mehrwert schaffen, sondern auch die Stromnetze widerstandsfähiger gegenüber externen Störungen machen. Einige Analysten nannten beispielsweise Spanien, das Vereinigte Königreich, Deutschland und die Niederlande. Warum sind diese Länder widerstandsfähiger als andere? Würde dieses Argument auch für Länder mit einer starken Produktion von grünem Wasserstoff gelten?

Sie sind nicht nur deshalb widerstandsfähiger, weil sie über mehr Batterien verfügen, sondern weil sie verschiedene Ebenen der Flexibilität miteinander verbinden. Das Vereinigte Königreich verfügt über einen der fortschrittlichsten Rahmenbedingungen für die Integration von Batterien, Netzverbund und Langzeitspeichern, und die IEA schätzt die Kapazität der Großbatterien dort für das Jahr 2024 bereits auf etwa 15 % der Spitzenlast. Deutschland hingegen integriert Flexibilität nicht nur durch Speicherung, sondern auch durch steuerbare Nachfrage und neue flexible Verbrauchsformen; seine Regulierungsbehörde betont ausdrücklich, dass Batterien, Elektrofahrzeuge, Wärmepumpen und Elektrolyseure zunehmend zur Versorgungssicherheit beitragen.

In Spanien und den Niederlanden ist die Logik ähnlich, wenn auch mit gewissen Nuancen. In Spanien wird die Speicherung nach den jüngsten Belastungssituationen mittlerweile als entscheidender Faktor für die Widerstandsfähigkeit und Energiesicherheit angesehen, sodass der PNIEC für 2030 eine Speicherkapazität von 22,5 GW vorsieht. In den Niederlanden resultiert der Druck vor allem aus der Netzüberlastung und der Notwendigkeit, große Mengen variabler erneuerbarer Energieerzeugung zu integrieren; die OECD erklärt ausdrücklich, dass die rasche Integration von Batterien in großem Maßstab eine Priorität sein muss.

Diese Länder zeichnen sich dadurch aus, dass sie über mehr erneuerbare Energien, stärkere Preissignale, besser entwickelte Märkte und Vorschriften verfügen, die es ermöglichen, Flexibilität in echte betriebliche Widerstandsfähigkeit umzuwandeln.

Ein Teil dieser Argumentation würde auch für Länder mit einer starken Produktion von grünem Wasserstoff gelten, wenn auch nicht ganz auf dieselbe Weise. Batterien sind besonders wertvoll für die schnelle Reaktion innerhalb von Sekunden, Minuten und Stunden, während Wasserstoff eher bei Zeiträumen von mehreren Tagen, als industrielle Reserve und für saisonale Flexibilität von Nutzen ist. Ein Land mit viel grünem Wasserstoff kann widerstandsfähiger sein, wenn seine Elektrolyseure flexibel betrieben werden und Überschüsse aus erneuerbaren Energien aufnehmen; aber Wasserstoff ergänzt Batterien, er ersetzt sie nicht.

Wie können Daten den Weg für neue Investitionen in Wasserstoffinfrastruktur auf dem alten Kontinent ebnen?

Daten können den Weg für neue Investitionen in Wasserstoff ebnen, indem sie ein politisches Ziel in ein tatsächlich finanzierbares Projekt verwandeln. In Europa bedeutet dies, über verlässliche Informationen zu Kosten, potenziellem Bedarf, Zugang zu erneuerbarer Energie, vorhandener Infrastruktur und potenziellen Abnehmern zu verfügen. Eine größere Transparenz hinsichtlich der Wasserstoffkosten ist unerlässlich, um Investitionen in Produktion und Infrastruktur zu lenken, und der größte Engpass besteht nach wie vor darin, einen ungewissen Bedarf in eine bankfähige Abnahme umzuwandeln.

Das European Hydrogen Observatory liefert Daten zu Produktion, Nachfrage, Kosten und Infrastruktur, und der Hydrogen Mechanism der Kommission erfasst Angebots- und Nachfragesignale, um Käufer und Verkäufer zusammenzubringen, die Entwicklung von Transport und Speicherung zu steuern und dem Markt mehr Transparenz zu verleihen. Je besser die Daten sind, desto geringer ist die Unsicherheit hinsichtlich Standort, Einnahmen und tatsächlicher Nutzung der Anlagen; und je geringer diese Unsicherheit ist, desto leichter können neue Projekte zu einer endgültigen Investitionsentscheidung gelangen.

Was ist in diesem Zusammenhang das Besondere an Spanien?

Das Besondere an Spanien ist, dass es Wasserstoff nicht nur als eine Notwendigkeit zur Dekarbonisierung betrachtet, sondern auch als potenziellen Wettbewerbsvorteil. Spanien vereint eine besonders günstige erneuerbare Ressource, eine sehr klare staatliche Strategie und ein äußerst ehrgeiziges Ziel. Der PNIEC sieht bereits für 2030 eine Leistung von rund 12 GW an Elektrolyseuren vor. Das bedeutet, dass Spanien im Gegensatz zu anderen europäischen Ländern, die stärker von Energie- oder Wasserstoffimporten abhängig sind, bestrebt ist, diesen mit wettbewerbsfähigem Strom aus erneuerbaren Energien zu produzieren und diesen Vorteil in Industriepolitik umzusetzen.

Zudem weist Spanien eine bedeutende geografische Besonderheit auf: Es kann als Verbindungsplattform zwischen dem erneuerbaren Energiepotenzial der Iberischen Halbinsel und den großen Verbrauchszentren Europas fungieren. Hier kommt H2med ins Spiel, ein Projekt, das darauf ausgelegt ist, die Iberische Halbinsel mit Mitteleuropa zu verbinden und erneuerbaren Wasserstoff aus ressourcenreichen Ländern wie Spanien und Portugal in Märkte wie Frankreich und Deutschland zu transportieren. Der Fall Spaniens ist anders, da das Land gleichzeitig die Rolle des Produzenten, des industriellen Verbrauchers und des Exportknotens spielen kann.

Und worin unterscheidet sich der Fall Italiens?

Der Fall Italiens unterscheidet sich, da Italien im Gegensatz zu Spanien weniger als großer Produzent und Exporteur mit einem Vorteil im Bereich der erneuerbaren Energien, sondern vielmehr als bedeutender Industrie-, Logistik- und Transitmarkt zu sehen ist. Die nationale Strategie macht deutlich, dass die Nachfrage bis 2030 vor allem durch die europäischen Verpflichtungen in Industrie und Verkehr getrieben wird, und zudem verfügt Italien bereits über eine bedeutende Basis für den Wasserstoffverbrauch in konventionellen Anwendungen: In diesem Fall konzentrieren sich, wie in Spanien, mehr als 80 % des inländischen Verbrauchs auf die Raffinerie. Das heißt, in Italien wird Wasserstoff vor allem als Instrument zur Dekarbonisierung der Industrie und zum Ersatz bestehender fossiler Anwendungen betrachtet.

Der andere große Unterschied ist geografischer Natur. Während Spanien bestrebt ist, seinen Reichtum an erneuerbaren Energien zu nutzen, um zu wettbewerbsfähigen Kosten zu produzieren, möchte Italien darüber hinaus eine Rolle als Energiebrücke zwischen Nordafrika und dem Bedarf in Mitteleuropa spielen. Hier kommen das „Italian H2 Backbone“ und der „SoutH2 Corridor“ ins Spiel, die darauf ausgelegt sind, ab 2030 die Versorgung aus Nordafrika und Süditalien mit Österreich und Deutschland zu verbinden. Während Spanien eher als potenzieller Standort für die Erzeugung erneuerbarer Energien wahrgenommen wird, profiliert sich Italien deutlicher als industrieller Knotenpunkt und strategischer Korridor für Import und Transport.