AleaSoft Energy Forecasting, 24. November 2025. In der dritten Novemberwoche stiegen die Preise auf den wichtigsten europäischen Strommärkten, angetrieben durch die höhere Nachfrage aufgrund sinkender Temperaturen und den Rückgang der erneuerbaren Energieerzeugung in mehreren Märkten. Die meisten Märkte überschritten einen Wochen-Durchschnittspreis von 95 €/MWh, und am Freitag, dem 21. November, wurden die höchsten Tagespreise seit mindestens Juli verzeichnet. Am 20. November verzeichnete die Photovoltaik in Portugal einen Produktionsrekord für einen Novembertag, und am 21. November fielen die TTF-Gas-Futures auf 30,20 €/MWh, den niedrigsten Stand seit Mai 2024.

Photovoltaik- und Windenergieerzeugung

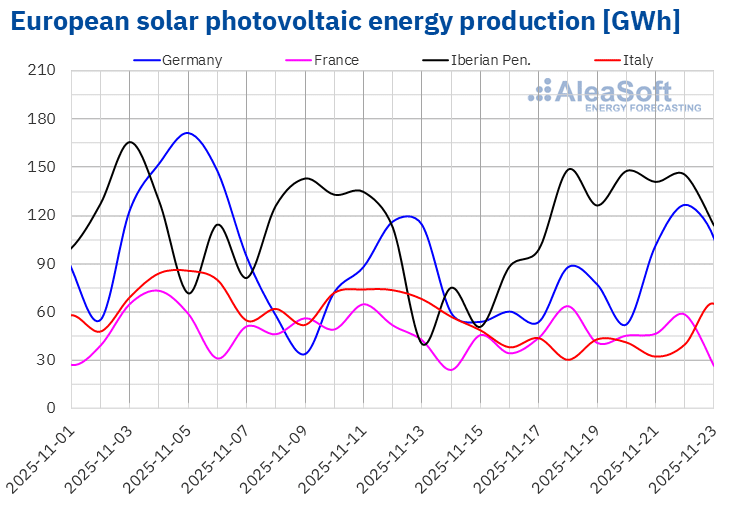

In der Woche vom 17. November stieg die Photovoltaik-Produktion in den meisten wichtigen europäischen Märkten gegenüber der Vorwoche an. Die Märkte der Iberischen Halbinsel verzeichneten mit 39 % in Spanien und 126 % in Portugal die größten Zuwächse. Die Märkte in Frankreich und Deutschland legten um 4,2 % bzw. 7,2 % zu. Auf dem italienischen Markt hingegen ging die Produktion mit dieser Technologie zum zweiten Mal in Folge zurück, diesmal um 31 %.

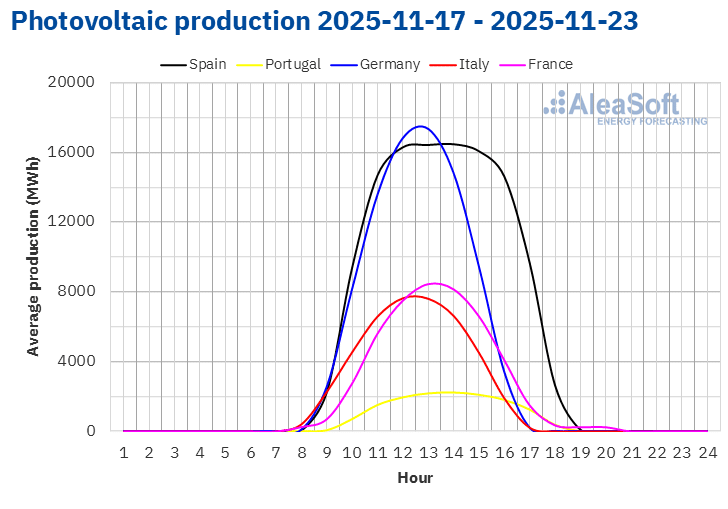

Im Laufe der Woche erreichten die Märkte der Iberischen Halbinsel Rekordwerte bei der photovoltaischen Solarstromproduktion für einen Tag im November. Am Dienstag, dem 18. November, verzeichnete der spanische Markt mit 132 GWh die zweithöchste Solarstromproduktion an einem Tag im November, nach dem Rekord vom 3. November, als 149 GWh erzeugt wurden. Portugal erreichte am 20. November mit 18 GWh seine höchste tägliche Solarstromerzeugung an einem Tag im November.

Für die Woche vom 24. November wird laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting die Photovoltaikproduktion auf dem italienischen Markt steigen, während für die Märkte in Deutschland und Spanien ein Rückgang erwartet wird.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der dritten Novemberwoche stieg die Windenergieproduktion auf den Strommärkten in Italien und Deutschland im Vergleich zur Vorwoche. Der italienische Markt verzeichnete mit 70 % den größten Anstieg, nachdem er in den letzten drei Wochen Rückgänge verzeichnet hatte. Der deutsche Markt setzte seinen Aufwärtstrend zum zweiten Mal in Folge fort, diesmal mit einem Anstieg von 2,4 %. Die Märkte der Iberischen Halbinsel und Frankreichs verzeichneten hingegen einen Abwärtstrend. Portugal verzeichnete mit 60 % den stärksten Rückgang, gefolgt von Spanien mit einem Rückgang von 22 %. Frankreich verzeichnete mit 11 % den geringsten Rückgang.

Für die letzte Novemberwoche wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Windenergieerzeugung auf der Iberischen Halbinsel und in Italien zunehmen, während sie in Frankreich und Deutschland zurückgehen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Stromnachfrage

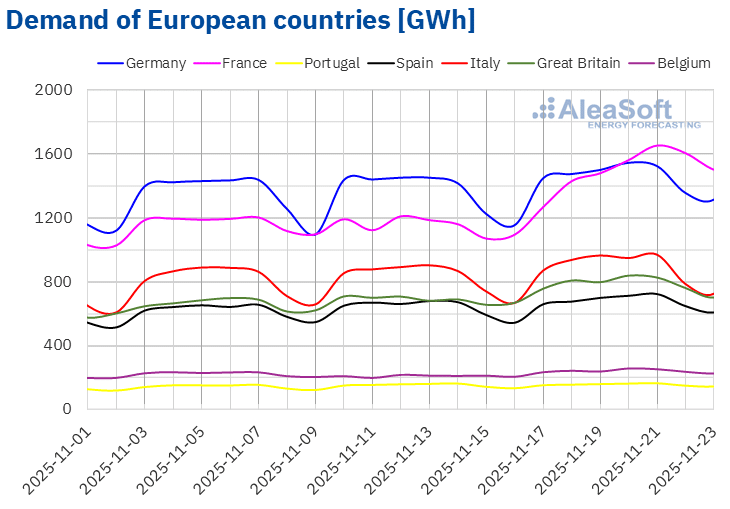

In der Woche vom 17. November stieg die Stromnachfrage in den wichtigsten europäischen Märkten gegenüber der Vorwoche. Der französische Markt verzeichnete mit 31 % den größten Anstieg, gefolgt von den Märkten in Belgien und Großbritannien mit einem Plus von 15 % bzw. 14 %. Der portugiesische Markt verzeichnete mit 2,5 % den geringsten Anstieg. Auf dem spanischen, deutschen und italienischen Markt stieg die Nachfrage um 5,8 %, 6,1 % bzw. 6,9 %. Mit Ausnahme der Märkte in Frankreich und Belgien verzeichneten alle anderen analysierten Märkte zum dritten Mal in Folge einen Anstieg der Nachfrage.

Im Laufe der Woche verzeichneten alle untersuchten Märkte niedrigere Durchschnittstemperaturen als in der Vorwoche. Belgien, Deutschland und Frankreich verzeichneten mit 8,9 °C, 8,3 °C bzw. 8,1 °C die stärksten Rückgänge. In Italien, Portugal, Spanien und Großbritannien lagen die Rückgänge der Durchschnittstemperaturen zwischen 2,6 °C auf dem italienischen Markt und 6,8 °C auf dem britischen Markt.

Der Anstieg der Nachfrage auf den Märkten in Frankreich und Belgien wurde auch durch die Erholung der Arbeitsfähigkeit nach dem nationalen Feiertag am 11. November, dem Tag des Waffenstillstands, begünstigt, der in beiden Ländern in der zweiten Novemberwoche begangen wurde.

Für die letzte Novemberwoche wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting die Nachfrage in den Märkten Italiens, Deutschlands, Spaniens, Portugals und Belgiens steigen. Dagegen wird die Nachfrage in den Märkten Frankreichs und Großbritanniens sinken.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

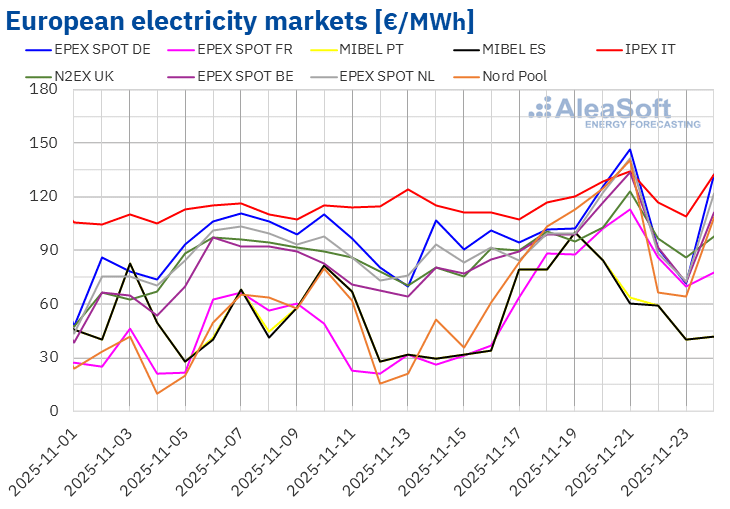

In der dritten Novemberwoche stiegen die Durchschnittspreise auf den wichtigsten europäischen Strommärkten gegenüber der Vorwoche. Der IPEX-Markt in Italien verzeichnete mit 3,3 % den geringsten Anstieg, während der Nord Pool-Markt der nordischen Länder und der in Frankreich verzeichneten mit 113 % bzw. 179 % die höchsten prozentualen Preisanstiege. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 12 % im EPEX SPOT-Markt in Deutschland und 67 % im MIBEL-Markt in Portugal.

In der Woche vom 17. November lagen die Wochenmittelwerte in den meisten europäischen Strommärkten über 95 €/MWh. Ausnahmen bildeten die Märkte in Spanien, Portugal und Frankreich mit Durchschnittswerten von 71,73 €/MWh, 72,25 €/MWh bzw. 87,17 €/MWh. Der italienische Markt erreichte mit 119,00 €/MWh den höchsten Wochenmittelwert. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 99,19 €/MWh auf dem N2EX-Markt im Vereinigten Königreich und 104,91 €/MWh auf dem deutschen Markt.

Was die Tagespreise betrifft, so erreichte der iberische Markt am Sonntag, dem 23. November, mit 39,88 €/MWh den niedrigsten Wochendurchschnitt unter den analysierten Märkten. In den übrigen Märkten blieben die Tagespreise in der dritten Novemberwoche über 60 €/MWh. Auf dem italienischen Markt lagen die Tagespreise während der Woche über 105 €/MWh. Auch die übrigen von AleaSoft Energy Forecasting analysierten Märkte verzeichneten in einigen Sitzungen der dritten Novemberwoche Preise über 100 €/MWh. Die meisten Märkte erreichten ihre höchsten Preise der Woche am Freitag, dem 21. November. An diesem Tag erreichte der deutsche Markt mit 146,48 €/MWh den höchsten Tagesdurchschnitt der Woche. Der nordische Markt erreichte mit 140,44 €/MWh seinen höchsten Tagespreis seit dem 15. Februar. Der französische und der belgische Markt verzeichneten mit 112,72 €/MWh bzw. 133,62 €/MWh ihre höchsten Preise seit dem 2. Juli. Auf dem italienischen Markt lag der Preis am 21. November bei 134,10 €/MWh und erreichte damit den höchsten Tagespreis seit dem 24. Juni.

In der Woche vom 17. November führte der Anstieg der Stromnachfrage zu einem Preisanstieg auf den europäischen Strommärkten. Der Anstieg des Wochenpreises für Gas trug ebenfalls zu dieser Entwicklung bei. Darüber hinaus sank die Windenergieproduktion auf den Märkten Spaniens, Frankreichs und Portugals, während auf dem italienischen Markt die Solarenergieproduktion zurückging.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der vierten Novemberwoche in den meisten wichtigen europäischen Strommärkten weiter steigen werden, beeinflusst durch den Rückgang der Windenergieproduktion in Märkten wie Deutschland und Frankreich sowie durch die steigende Nachfrage in einigen Märkten. Dagegen könnte der Anstieg der Windenergieproduktion auf der Iberischen Halbinsel zu einem Preisrückgang auf dem MIBEL-Markt führen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

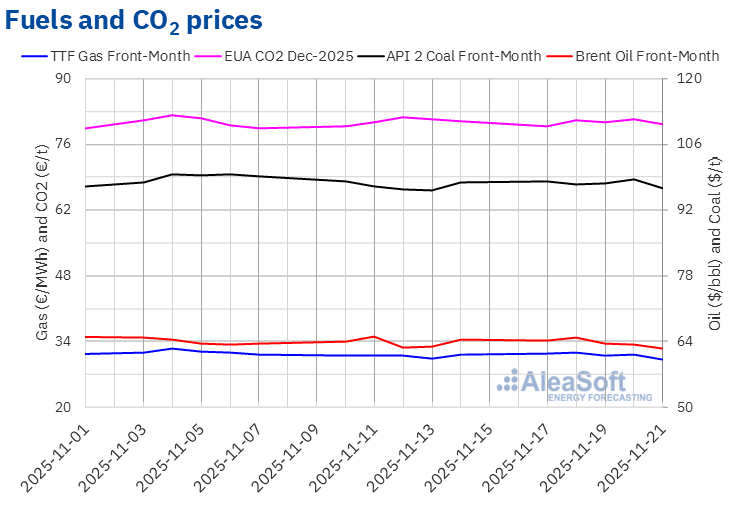

Die Front-Month-Futures für Brent-Rohöl erreichten am Dienstag, dem 18. November, ihren höchsten Wochenendstand von 64,89 $/bbl auf dem ICE-Markt. Danach begannen die Preise einen Abwärtstrend. Infolgedessen verzeichneten diese Futures am Freitag, dem 21. November, ihren niedrigsten Wochenendstand von 62,56 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 2,8 % unter dem des Vorwochenendes und war der niedrigste seit dem 22. Oktober.

In der dritten Novemberwoche blieben die Preise für Brent-Öl-Futures trotz der Sanktionen gegen russische Ölgesellschaften unter 65 $/bbl. Die Friedensgespräche für die Ukraine übten einen Abwärtsdruck auf die Preise aus. Die Möglichkeit einer Aufhebung der Sanktionen gegen Russland im Falle einer Einigung trug zu den Befürchtungen hinsichtlich eines möglichen Überangebots auf dem Markt bei.

Die Futures für TTF-Gas auf dem ICE-Markt für den Front-Month begannen die dritte Novemberwoche mit Preisanstiegen. Am Dienstag, dem 18. November, erreichten diese Futures ihren höchsten Wochenendstand von 31,69 €/MWh. In den folgenden Handelssitzungen der Woche blieben die Schlusskurse unter 31,20 €/MWh. Am Freitag, dem 21. November, verzeichneten diese Futures ihren niedrigsten Wochenendkurs von 30,20 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 3,4 % unter dem des Vorwochenendes und war der niedrigste seit dem 16. Mai 2024.

Trotz der niedrigen Temperaturen in Europa sorgte die stabile Versorgung dafür, dass die TTF-Gas-Terminpreise in der dritten Novemberwoche unter 32 €/MWh blieben. Die Prognosen für mildere Temperaturen Ende November und Anfang Dezember sowie die Friedensgespräche für die Ukraine trugen zum Preisrückgang am Ende der Woche bei.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so verzeichneten sie am Montag, dem 17. November, ihren niedrigsten Wochenendstand von 79,94 €/t. In den übrigen Handelssitzungen der dritten Novemberwoche lagen die Preise jedoch über 80 €/t. Am Donnerstag, dem 20. November, erreichten diese Futures ihren wöchentlichen Höchstschlusskurs von 81,38 €/t. Nach einem Rückgang von 1,2 % gegenüber dem Vortag lag der Schlusskurs am Freitag, dem 21. November, bei 80,42 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 0,6 % unter dem des vorangegangenen Freitags.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Fortschritten und Perspektiven der Batterien im Fünfjahreszeitraum

Am Donnerstag, dem 4. Dezember, veranstaltet AleaSoft Energy Forecasting die 61. Ausgabe seiner monatlichen Webinar-Reihe. Dieses Mal wird das Webinar eine Bilanz des ersten Jahres des Fünfjahreszeitraums für Batterien ziehen, einen Ausblick auf die nächsten Jahre des Fünfjahreszeitraums geben und die strategischen Vektoren der Energiewende wie erneuerbare Energien, Nachfrage, die Netze und die Energiespeicherung. Die Gastredner dieses Webinars sind Antonio Hernández García, Partner of Regulated Sectors bei EY, Carlos Milans del Bosch, Partner, Corporate Finance Energy bei Deloitte, und Oscar Barrero Gil, Partner responsible for Energy Sector bei PwC Spain.

Quelle: AleaSoft Energy Forecasting.