AleaSoft Energy Forecasting, 17. November 2025. In der zweiten Novemberwoche sanken die Preise auf den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche dank der gestiegenen Windenergieproduktion und gesunkener Gaspreise. Am 13. November verzeichneten die TTF-Gas-Futures mit 30,46 €/MWh den niedrigsten Schlusskurs seit Mai 2024. Die Stromnachfrage stieg in den meisten wichtigen Märkten Europas, während die Solarstromproduktion zurückging.

Photovoltaik- und Windenergieerzeugung

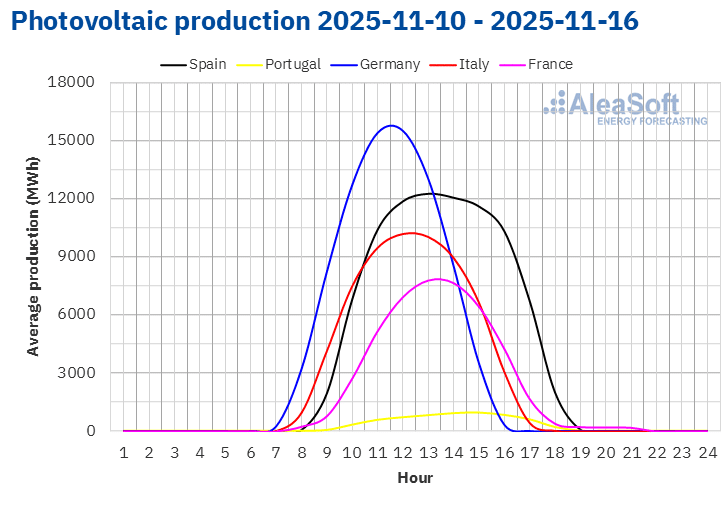

In der Woche vom 10. November ging die Photovoltaik-Produktion in den wichtigsten europäischen Märkten gegenüber der Vorwoche zurück. Der portugiesische Markt verzeichnete mit 45 % den stärksten Rückgang, während der italienische Markt mit 11 % den geringsten Rückgang verzeichnete. Die Märkte in Frankreich, Spanien und Deutschland verzeichneten Rückgänge von 18 %, 21 % bzw. 27 %.

Für die Woche vom 17. November wird laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting die Photovoltaikproduktion auf dem spanischen Markt steigen, während auf dem italienischen und deutschen Markt ein Rückgang erwartet wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

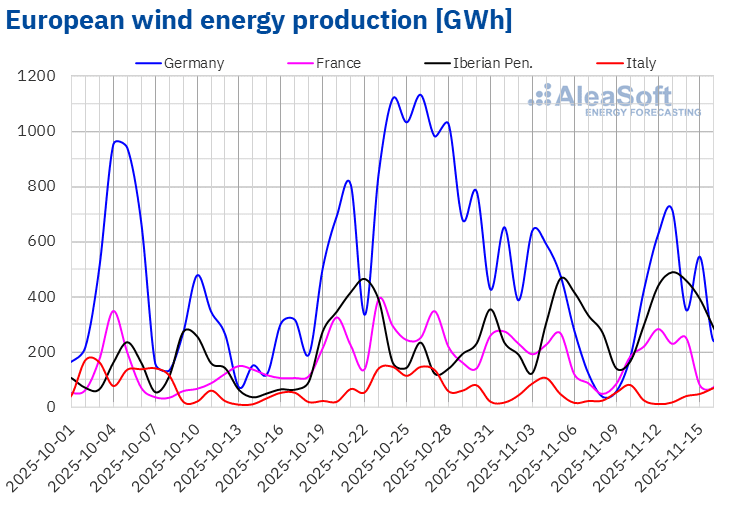

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.In der zweiten Novemberwoche stieg die Windenergieproduktion in den meisten wichtigen Strommärkten Europas im Vergleich zur Vorwoche. Die Märkte der Iberischen Halbinsel verzeichneten zwei Wochen in Folge Zuwächse. Der portugiesische Markt verzeichnete mit 53 % den größten Anstieg, während der spanische Markt mit 17 % den geringsten Anstieg verzeichnete. In den Märkten Frankreichs und Deutschlands stieg die Stromerzeugung mit dieser Technologie um 29 % bzw. 40 %. Der italienische Markt hingegen setzte seinen Abwärtstrend mit einem Rückgang von 18 % zum dritten Mal in Folge fort.

Für die dritte Novemberwoche wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Windenergieerzeugung in Italien und Deutschland zunehmen, während sie auf der Iberischen Halbinsel und in Frankreich zurückgehen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Stromnachfrage

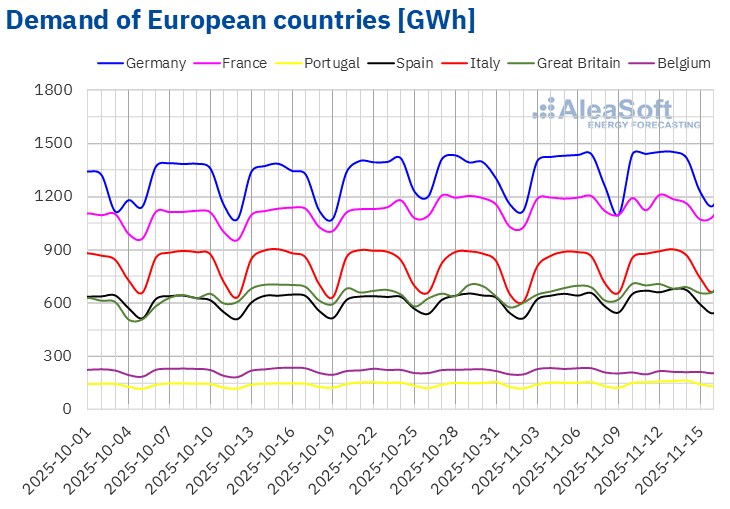

In der Woche vom 10. November stieg die Stromnachfrage in den meisten wichtigen europäischen Märkten gegenüber der Vorwoche. Der portugiesische Markt verzeichnete mit 5,8 % den größten Anstieg, während der deutsche Markt mit 1,1 % den geringsten Anstieg verzeichnete. Auf dem italienischen, spanischen und britischen Markt stieg die Nachfrage um 2,2 %, 2,9 % bzw. 4,2 %. Alle Märkte, auf denen die Nachfrage stieg, verzeichneten den zweiten Anstieg in Folge. Auf den Märkten in Frankreich und Belgien ging die Nachfrage hingegen um 1,8 % bzw. 6,6 % zurück, was in beiden Fällen auf den nationalen Feiertag am 11. November, den Tag des Waffenstillstands, zurückzuführen war. Im Falle des französischen Marktes kehrte sich der Trend nach fünf Wochen mit Zuwächsen um.

Im Laufe der Woche verzeichneten die meisten der analysierten Märkte Durchschnittstemperaturen über denen der Vorwoche. Deutschland und Frankreich verzeichneten mit 1,1 °C bzw. 1,0 °C die höchsten Anstiege. In Italien, Portugal und Spanien stiegen die Durchschnittstemperaturen ebenfalls an, mit einem Anstieg von 0,1 °C in den ersten beiden Märkten und 0,3 °C im dritten. In Belgien und Großbritannien hingegen sanken die Durchschnittstemperaturen um 0,3 °C bzw. 1,7 °C.

Für die dritte Novemberwoche wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting die Nachfrage auf den analysierten Märkten aufgrund sinkender Durchschnittstemperaturen in ganz Europa insgesamt steigen. Auf den Märkten in Frankreich und Belgien wird der Anstieg der Nachfrage auch durch die Rückkehr zur Arbeit nach dem nationalen Feiertag am 11. November begünstigt.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

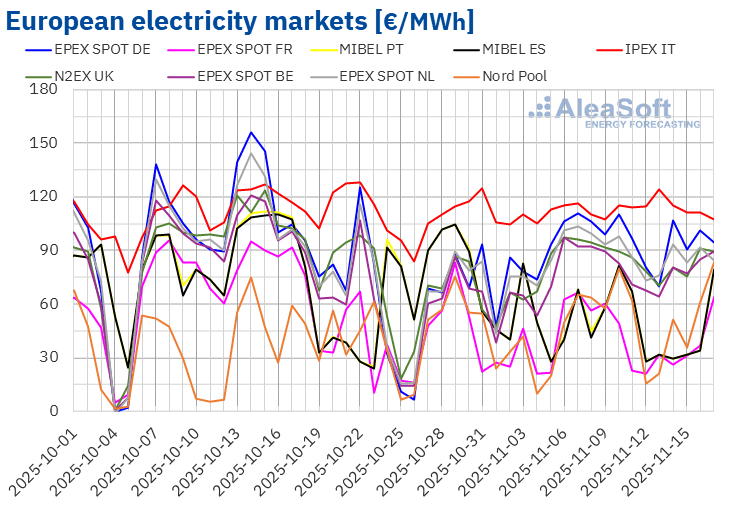

In der zweiten Novemberwoche sanken die Durchschnittspreise der meisten wichtigen europäischen Strommärkte gegenüber der Vorwoche. Ausnahmen bildeten der IPEX-Markt in Italien und der Nord Pool-Markt in den nordischen Ländern mit einem Anstieg von 3,8 % bzw. 6,1 %. Der französische EPEX SPOT-Markt verzeichnete hingegen mit 34 % den größten prozentualen Preisrückgang. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 1,8 % auf dem EPEX SPOT-Markt in Deutschland und 19 % auf dem MIBEL-Markt in Portugal.

In der Woche vom 10. November lagen die Wochenmittelwerte in den meisten europäischen Strommärkten unter 85 €/MWh. Ausnahmen bildeten die Märkte in den Niederlanden, Deutschland und Italien mit Durchschnittswerten von 85,74 €/MWh, 93,69 €/MWh bzw. 115,19 €/MWh. Der französische Markt verzeichnete mit 31,28 €/MWh den niedrigsten Wochendurchschnitt. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 43,32 €/MWh auf dem iberischen Markt und 81,54 €/MWh auf dem N2EX-Markt im Vereinigten Königreich.

Was die Tagespreise betrifft, so erreichte der nordische Markt am 12. November mit 15,32 €/MWh den niedrigsten Wochendurchschnitt unter den analysierten Märkten. Am 10. November erreichte dieser Markt jedoch mit 79,85 €/MWh seinen höchsten Preis seit dem 10. September. Am 17. November lag der Durchschnitt mit 83,06 €/MWh noch höher, blieb jedoch weiterhin unter dem Tagespreis vom 9. September.

In der zweiten Novemberwoche blieben die Tagespreise auf dem italienischen Markt über 110 €/MWh. Auch auf dem deutschen Markt lagen die Preise am 10., 14. und 16. November über 100 €/MWh, blieben jedoch unter 110 €/MWh. Am Donnerstag, dem 13. November, erreichte der italienische Markt mit 124,41 €/MWh den höchsten Tagesdurchschnitt der Woche.

In der Woche vom 10. November führten die gestiegene Windenergieproduktion und der Rückgang der Gaspreise im Vergleich zur Vorwoche zu einem Preisrückgang auf den meisten europäischen Strommärkten. Auf dem französischen und belgischen Markt sank zudem die Stromnachfrage. Dagegen trugen die gestiegene Nachfrage und der Rückgang der Windenergieproduktion zu einem Preisanstieg auf dem italienischen Markt bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der dritten Novemberwoche auf den wichtigsten europäischen Strommärkten steigen werden, beeinflusst durch den Anstieg der Stromnachfrage und den Rückgang der Windenergieproduktion in einigen Märkten. Auf dem italienischen Markt hingegen wird der Anstieg der Windenergieproduktion zu einem Preisrückgang führen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

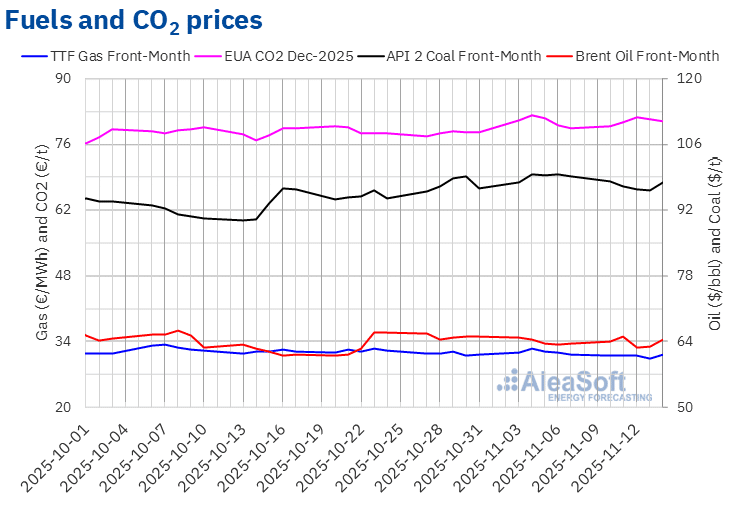

Die Front-Month-Futures für Brent-Rohöl erreichten am Dienstag, dem 11. November, ihren höchsten Wochenendstand von 65,16 $/bbl auf dem ICE-Markt. Nach einem Rückgang von 3,8 % gegenüber dem Vortag verzeichneten diese Futures am 12. November hingegen ihren niedrigsten Wochenendstand von 62,71 $/bbl. In den letzten Handelssitzungen der Woche stiegen die Preise wieder an. Am Freitag, dem 14. November, lag der Schlusskurs bei 64,39 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 1,2 % über dem des vorangegangenen Freitags.

Die Erwartungen hinsichtlich eines Endes des Regierungsstillstands in den Vereinigten Staaten, der zu einer steigenden Nachfrage des Landes führen könnte, sowie die US-Sanktionen gegen russische Ölkonzerne führten zu Beginn der zweiten Novemberwoche zu einem Anstieg der Brent-Öl-Futures-Preise. Die Prognosen der Internationalen Energieagentur hinsichtlich einer Überproduktion übten jedoch einen Abwärtsdruck auf die Preise aus, die Mitte der Woche fielen. Der ukrainische Angriff auf russische Ölinfrastrukturen trug zum Preisanstieg am Ende der Woche bei.

Die Futures für TTF-Gas auf dem ICE-Markt für den Front-Month blieben in der zweiten Novemberwoche unter 31,50 €/MWh. Am Donnerstag, dem 13. November, verzeichneten diese Futures ihren wöchentlichen Tiefststand von 30,46 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 17. Mai 2024. Am Freitag, dem 14. November, stieg der Preis jedoch um 2,6 % gegenüber dem Vortag. An diesem Tag erreichten diese Futures ihren höchsten Wochenendstand von 31,25 €/MWh, was einem Anstieg von 0,2 % gegenüber dem vorherigen Freitag entspricht.

Das reichliche Angebot an Flüssigerdgas und die hohen Gaslieferungen aus Norwegen wirkten sich auch in der zweiten Novemberwoche weiterhin preissenkend auf die TTF-Gas-Futures aus. Die Verfügbarkeit von Flüssigerdgas stieg aufgrund der milden Temperaturen, die die Nachfrage in China dämpften. Darüber hinaus trug die Windenergieerzeugung zu einem Rückgang der Nachfrage in Europa bei.

Bei den Futures auf CO2-Emissionsrechte an der EEX-Börse für den Referenzkontrakt Dezember 2025 wurde am Montag, dem 10. November, mit 79,96 €/t der niedrigste Schlusskurs der Woche verzeichnet. Dieser Preis lag bereits leicht über dem des vorangegangenen Freitags. Der Aufwärtstrend setzte sich bis zum 12. November fort. An diesem Tag erreichten diese Futures ihren wöchentlichen Höchstschlusskurs von 81,91 €/t. In den letzten Sitzungen der Woche gingen die Preise zurück. Am Freitag, dem 14. November, lag der Schlusskurs bei 80,94 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis immer noch um 1,8 % über dem des vorangegangenen Freitags.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und die Energiespeicherung

Am Donnerstag, dem 13. November, veranstaltete AleaSoft Energy Forecasting sein 60. Webinar. Neben der Entwicklung und den Aussichten der europäischen Energiemärkte für den Winter 2025-2026 analysierte das Webinar auch die Aussichten für Batterien, Hybridisierung und Energiespeicherung, die Wirtschaftlichkeit von Batterien sowie die Dienstleistungen von AleaSoft für Batterie- und Hybridisierungsprojekte. Gastredner war Luis Marquina de Soto, Präsident von AEPIBAL, dem Unternehmensverband für Batterien, Akkus und Energiespeicherung.

Am Donnerstag, dem 4. Dezember, veranstaltet AleaSoft Energy Forecasting sein nächstes Webinar. Es handelt sich um die 61. Ausgabe seiner monatlichen Webinar-Reihe. Im Mittelpunkt dieser Veranstaltung stehen die Bilanz des ersten Jahres des Fünfjahreszeitraums für Batterien, die Aussichten für die kommenden Jahre des Fünfjahreszeitraums und die strategischen Vektoren der Energiewende, wie erneuerbare Energien, Nachfrage, Netze und Speicherung. An dem Webinar nehmen Antonio Hernández García, Partner of Regulated Sectors bei EY, Carlos Milans del Bosch, Partner, Corporate Finance Energy bei Deloitte, und Oscar Barrero Gil, Partner responsible for Energy Sector bei PwC Spain, teil.

Quelle: AleaSoft Energy Forecasting.