AleaSoft Energy Forecasting, 30. September 2025. Die Zukunft der Energiespeicherung, Hybridisierung und die Schlüssel zur Finanzierung von Projekten im Bereich erneuerbare Energien waren die zentralen Themen der 58. Ausgabe der Webinare von AleaSoft Energy Forecasting. Während der Sitzung wurden die Wachstumschancen von BESS-Systemen auf der Iberischen Halbinsel, die Entwicklung des Eigenverbrauchs und der Speicherung in Wohngebäuden sowie die regulatorischen und finanziellen Herausforderungen analysiert, die die Bankfähigkeit der Projekte beeinflussen und das Tempo ihrer Umsetzung in den kommenden Jahren bestimmen werden.

Am 18. September fand die 58. Ausgabe der monatlichen Webinar-Reihe statt, die von AleaSoft Energy Forecasting organisiert wird, einem Treffpunkt für die Analyse der aktuellen Ereignisse und Trends im Energiesektor. Im zweiten Teil der Veranstaltung fand eine Diskussionsrunde statt, an der Xavier Cugat, BESS Technical Director bei Seraphim Solar, Francisco Valverde, unabhängiger Fachmann für die Entwicklung erneuerbarer Energien, Alejandro Diego Rosell, Referent und Berater im Bereich Energie, Studienleiter bei Worldwide Recruitment Energy und Professor an der Escuela de Organización Industrial, sowie Oriol Saltó i Bauzà, Associate Partner bei AleaSoft, teilnahmen. Die Moderation des Webinars und der Diskussionsrunde übernahm Antonio Delgado Rigal, CEO von AleaSoft.

Wachstumschancen im Bereich Energiespeicherung

Während des Webinars wurden die wichtigsten Herausforderungen und Chancen für den Bereich der Energiespeicherung analysiert, wobei ein besonderer Schwerpunkt auf Batterien in einem Kontext lag, der durch die zunehmende Verbreitung erneuerbarer Energien geprägt ist. Die Iberische Halbinsel befindet sich in einer entscheidenden Phase für die Entwicklung groß angelegter Batterie-Energiespeichersysteme (BESS). Nach Angaben von Red Eléctrica steht Spanien aufgrund der bereits gewährten oder in Bearbeitung befindlichen Netzzugangskapazitäten für Batterien und Hybridisierung vor einer Investitionswelle, die sowohl die Marktpreiskurve als auch den Betrieb des Systems in den kommenden Jahren verändern könnte.

Red Eléctrica beziffert die derzeit in Betrieb befindliche Zugangskapazität für Batterien auf der spanischen Halbinsel auf 10 MW, wobei der Großteil auf Projekte mit bereits gewährtem Zugang (9,2 GW) oder in Bearbeitung befindliche Projekte (16,1 GW) entfällt, was eine Gesamtsumme von 25,4 GW ergibt. Bei den Hybridkraftwerken beläuft sich die Kapazität auf 28 GW für alle bereits in Betrieb genommenen, genehmigten und in Bearbeitung befindlichen Zugänge.

Betrachtet man die installierte Batterieleistung auf der spanischen Halbinsel, so sind derzeit nur knapp 26 MW in Betrieb, aber es gibt 16,9 GW mit genehmigtem Zugang und weitere 17 GW in Planung, was insgesamt 33,9 GW in der Entwicklungsphase ergibt. Diese Zahlen liegen weit über den vom PNIEC für 2030 festgelegten Zielen von 22,5 GW, einschließlich Batterien, Pumpspeicher und solarthermischer Energie, obwohl davon auszugehen ist, dass nur ein Teil dieser Batteriekapazität tatsächlich realisiert wird. Selbst wenn nur die Hälfte des Portfolios umgesetzt würde, würde Spanien die ursprünglich gesetzten Ziele weit übertreffen.

Perspektiven der Batteriespeicherung

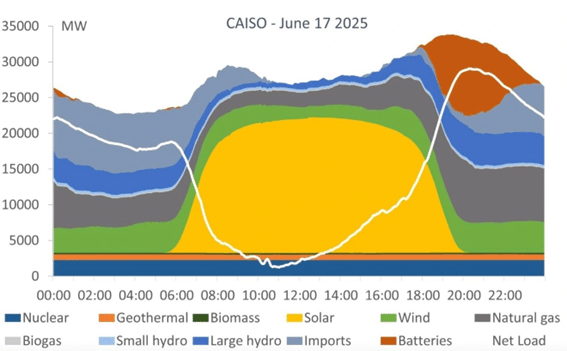

Im Webinar wurde die Rolle der Energiespeicherung mittels Batterien als wesentliches Element für den Fortschritt der Energiewende hervorgehoben. Ein Beispiel hierfür ist Kalifornien, wo deutlich zu beobachten ist, wie BESS die Lücke am Abend „füllen”, wenn die Photovoltaikproduktion zurückgeht und die Stromnachfrage steigt, wodurch die fossile Energieerzeugung in Spitzenzeiten verdrängt wird.

Quelle: Erstellt von AleaSoft mit Daten von CAISO

Quelle: Erstellt von AleaSoft mit Daten von CAISOIn Europa hängt die Rentabilität von Batterieprojekten in hohem Maße vom täglichen Spread der Marktpreise ab. Im Falle Spaniens wurden in den letzten Monaten Unterschiede im Bereich von 80 bis 120 €/MWh festgestellt, was als nachhaltig für die Zukunft angesehen wird. In Deutschland liegen die monatlichen Durchschnittswerte der Preisspreads bei 100-150 €/MWh, während sie in Frankreich zuletzt zwischen 80 und 100 €/MWh lagen.

Es wurde betont, dass die Integration von Batterien in Photovoltaikanlagen die Einnahmen mit 2-Stunden-Systemen um bis zu 40 % steigern kann, wenn man nur die Preisarbitrage auf dem Tagesmarkt berücksichtigt. Die Teilnahme an Regelungsdiensten stellt zudem eine bedeutende zusätzliche Einnahmequelle dar. Bei 4-Stunden-Batterien ist die Anfangsinvestition zwar höher, aber auch die Umsatzsteigerung und die Kapitalrendite sind größer.

Dies zeigt die strategische Rolle von Batterien für die Optimierung der Rentabilität von Solar- und Windenergie. Die Abteilung AleaStorage von AleaSoft hat an realen Fällen von Stand-alone-Projekten, an Hybridkonfigurationen mit Solar- oder Windenergie und sogar an Entwicklungen gearbeitet, bei denen Solar-, Windenergie und Batterien kombiniert werden. Zu den angebotenen Dienstleistungen gehören die Schätzung der optimalen Batteriekapazität in Hybridsystemen, langfristige Ertragsprognosen, Ertragsszenarien für Kapazitätsmärkte, CAPEX– und OPEX-Analysen sowie Finanzmodellierungen in Europa und anderen internationalen Märkten.

Batterien und Hybridisierung: Regulierung und Finanzierung als Haupthindernisse

Die Zukunft der Speicherung in Spanien wird als unvermeidlich angesehen, auch wenn es noch einige Hindernisse gibt, die ihre Entwicklung bremsen. Am runden Tisch waren sich die Experten einig, dass die größten Hindernisse für den Start von Batterieprojekten nach wie vor die Regulierung und die Finanzierung sind. Obwohl die Preisspannen günstig sind und die Kosten für die Technologie weiter sinken, wird sich die Einführung ohne einen klaren Rechtsrahmen und ohne die Unterstützung der Banken verzögern.

Eines der im Webinar behandelten Themen war das Königliche Gesetzesdekret 7/2025, das Rechtssicherheit für die Energiespeicherung in Bezug auf Aspekte wie die Priorität der Abfertigung, die Frage, ob die Anschlusspunkte zwischen erneuerbaren Anlagen und Batterien gemeinsam genutzt werden können oder ob zusätzliche Genehmigungen erforderlich sind, sowie die Notwendigkeit oder Nichtnotwendigkeit einer Umweltverträglichkeitserklärung bei Hybridprojekten schuf. Die Nichtbestätigung durch den Kongress versetzte die Branche in eine Situation der Unsicherheit. Die Banken erkannten an, dass die Regelung einen Großteil der Unsicherheiten beseitigte, die die Finanzierung bremsen, aber nach ihrem Scheitern gab es noch keine wesentlichen regulatorischen Fortschritte, was die Umsetzung vieler Projekte von der Theorie in die Praxis erschwert.

Der Konsens war eindeutig: Das Problem liegt weder in der Technologie noch in der potenziellen Rentabilität, sondern in der Bankfähigkeit. Derzeit sind nur wenige MW an Batterien im Netz in Betrieb, und es gibt nur zwei nennenswerte Pilotprojekte. Die Finanzinstitute zeigen sich risikoscheu, was auf die niedrigen Preise für Photovoltaik im letzten Jahr und den Mangel an soliden Referenzen bei der Finanzierung von Batterieprojekten in Spanien zurückzuführen ist. Damit sich der Markt weiterentwickeln kann, sind Erfahrung und stabile Einnahmequellen außerhalb des Spotmarktes erforderlich, insbesondere aus Kapazitätszahlungen, der Teilnahme an Ausgleichsdiensten und anderen Hilfsmärkten.

Hybridisierung und Marktsignale: Schlüssel zur Beschleunigung der Speicherung

Obwohl eigenständige Projekte mit größeren Unsicherheiten behaftet sind, zeichnet sich die Hybridisierung, sei es von Photovoltaik mit Batterien oder sogar Kombinationen aus Solar-, Wind- und Speichertechnologie, als der solideste Entwicklungsweg ab. Da dieses Modell die Speicherung und Verlagerung erneuerbarer Energie ermöglicht, bietet es Investoren und Geldgebern mehr Sicherheit, da es die ausschließliche Abhängigkeit von erneuerbaren Produktionsprofilen verringert.

Ein weiterer positiver Faktor ist der Preisrückgang bei Batterien, die sich bereits der Marke von 100 €/MWh nähern, was die Wettbewerbsfähigkeit der Projekte verbessert. Darüber hinaus hat Spanien den Vorteil, dass es von den internationalen Erfahrungen in Märkten wie Großbritannien, Deutschland, Italien oder Australien lernen kann, wo bereits Großanlagen und diversifizierte Geschäftsmodelle in Betrieb sind, die sich nicht nur auf Preisarbitrage, sondern auch auf technische Netzwerkdienste stützen.

Schlüssel zur Konsolidierung und Beschleunigung der Energiespeicherung

Das Webinar betonte, dass die Speicherung bereits heute ein unverzichtbarer Bestandteil des zukünftigen Energiemixes ist, insbesondere angesichts der Dutzenden von Gigawatt an erneuerbaren Energien, die bis 2027 in Betrieb genommen werden müssen. Angesichts des begrenzten Spielraums für neue reine Photovoltaikanlagen zeichnet sich die Hybridisierung als der wichtigste Entwicklungsweg ab.

Aus finanzieller Sicht bestehen die Banken darauf, dass Speicherprojekte wiederkehrende und vorhersehbare Einnahmen erfordern, um die Rückzahlung der Schulden zu gewährleisten. In diesem Sinne werden Kapazitätsauktionen als wichtiger Hebel für die Öffnung der Finanzierung angesehen. Allerdings herrscht allgemein das Gefühl vor, dass trotz wiederholter Ankündigungen, dass diese bald kommen werden, das Fehlen eines konkreten Termins weiterhin Unsicherheit schafft.

Trotz dieser Hindernisse waren sich die Experten einig, dass der Rückgang der Batteriekosten, die anhaltend attraktiven Spreads und die zunehmende Reife der Hybridmodelle die Rentabilität der Investitionen stärken. Die Schlussfolgerung war eindeutig: Die Frage ist nicht mehr, ob es in Spanien einen Batterieboom geben wird, sondern wann.

Eigenverbrauch und Speicherung in Privathaushalten in Spanien

Ein weiteres Thema des Webinars war der Eigenverbrauch. Nach Angaben der APPA, dem Verband der Unternehmen für erneuerbare Energien, erreichte der Eigenverbrauch in Spanien zum Ende des ersten Halbjahres 2025 9,2 GW. Nach dem außergewöhnlichen Wachstum im Jahr 2022 zeigen die neuen Anlagen eine gewisse Verlangsamung, obwohl der Trend weiterhin positiv ist. In diesem Zeitraum kamen 611 MW hinzu, 14,6 % weniger als im gleichen Halbjahr 2024. Der Rückgang konzentriert sich auf den Industriesektor mit einem Minus von 23 %, während im Wohnbereich das Wachstum anhält. In diesem Fall ist der Fortschritt eng mit der Speicherung verbunden, die sowohl durch den Stromausfall im April, der die Bedeutung einer Stärkung der Energieautonomie deutlich machte, als auch durch den Preisrückgang für Überschüsse in Sonnenstunden vorangetrieben wurde. Letzterer Faktor wirkt sich negativ auf den Eigenverbrauch mit Einspeisung ins Netz aus, verstärkt aber gleichzeitig das Interesse an Speicherlösungen, mit denen die im eigenen Haushalt erzeugte Energie optimal genutzt werden kann.

Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und zur Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung

Am 9. Oktober 2025 veranstaltet AleaSoft Energy Forecasting das 59. Webinar seiner monatlichen Reihe. Im Mittelpunkt der Sitzung stehen die Analyse der jüngsten Entwicklungen und Aussichten für die europäischen Energiemärkte im Hinblick auf den Winter 2025-2026 sowie die Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung. Besonderes Augenmerk wird auf die Rolle von Batterien und Hybridisierung als Schlüsselelemente der Energiewende sowie auf die Bedeutung von Prognosen für Audits und die Bewertung von Portfolios in einem von Volatilität geprägten Umfeld gelegt.

An der Veranstaltung nehmen erneut Experten von Deloitte teil, zum sechsten Mal in dieser Webinar-Reihe, zusammen mit Vertretern von AleaSoft. Die Referenten werden ihre Sichtweise zu den Herausforderungen und Chancen der Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung sowie zur Entwicklung des Strommarktes in Europa darlegen.

Quelle: AleaSoft Energy Forecasting.