AleaSoft Energy Forecasting, 4 de enero de 2022. Después de las caídas del año 2020, la demanda y los precios de los mercados de energía se recuperaron en 2021, estos últimos protagonizando una escalada que llevó a casi todos los mercados de electricidad europeos a cerrar con un precio anual superior a los 100 €/MWh y a romper récords históricos horarios y diarios en repetidas ocasiones. Detrás de estas subidas se encuentran los precios del gas y CO2 que también marcaron máximos históricos. La producción renovable aumentó en la mayoría de mercados.

Producción solar fotovoltaica y termosolar y producción eólica

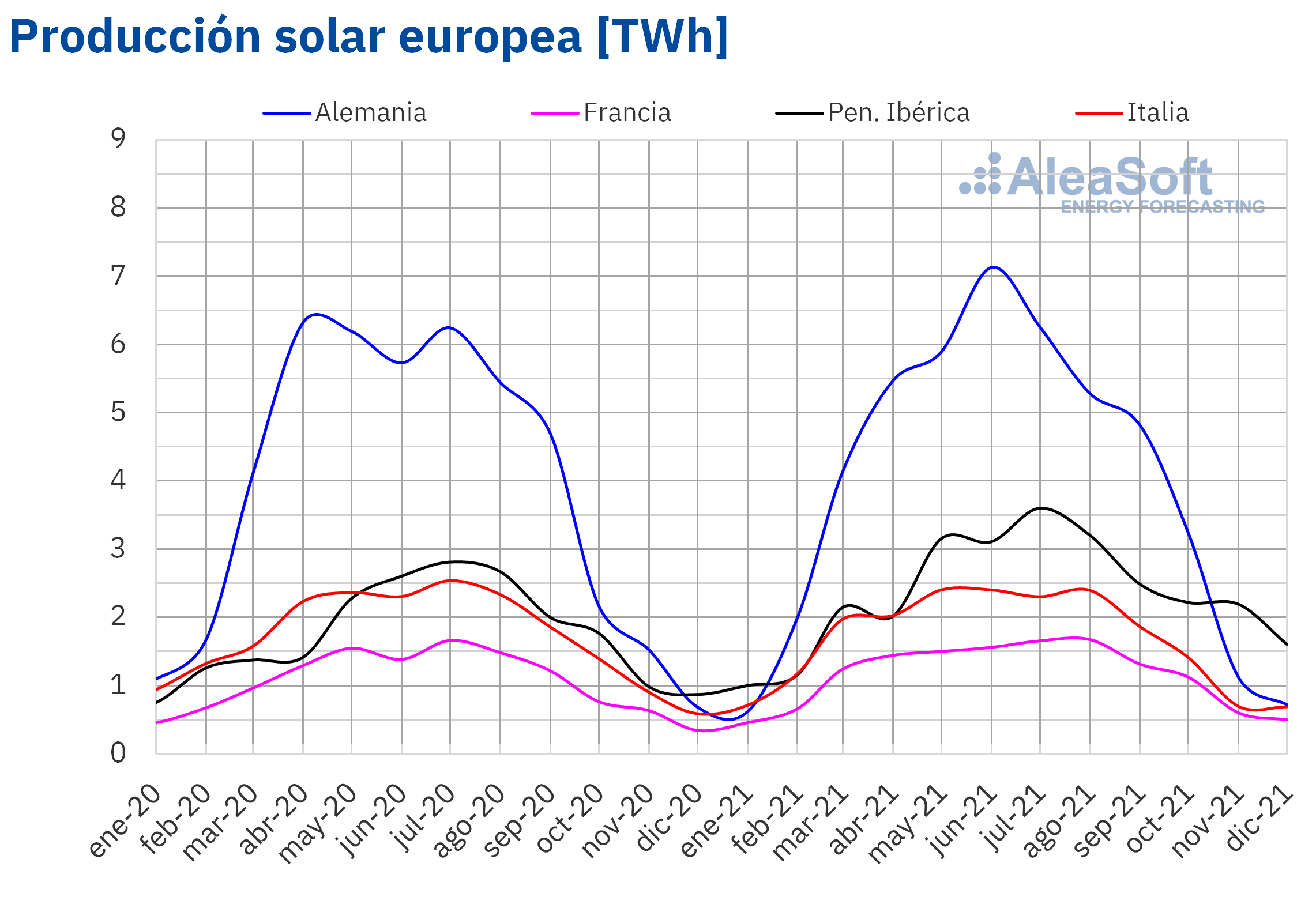

Durante el año 2021, la producción solar aumentó respecto al año 2020 en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado italiano, donde la producción con esta tecnología descendió un 1,1%. Por otra parte, los mayores incrementos fueron los de Portugal, del 38%, y de España, del 28%. En cambio, los aumentos de producción fueron más discretos en Francia y Alemania, del 10% y el 1,7% respectivamente. Sin embargo, en 2021, el mercado con una mayor producción solar continuó siendo el alemán, con 46 654 GWh.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

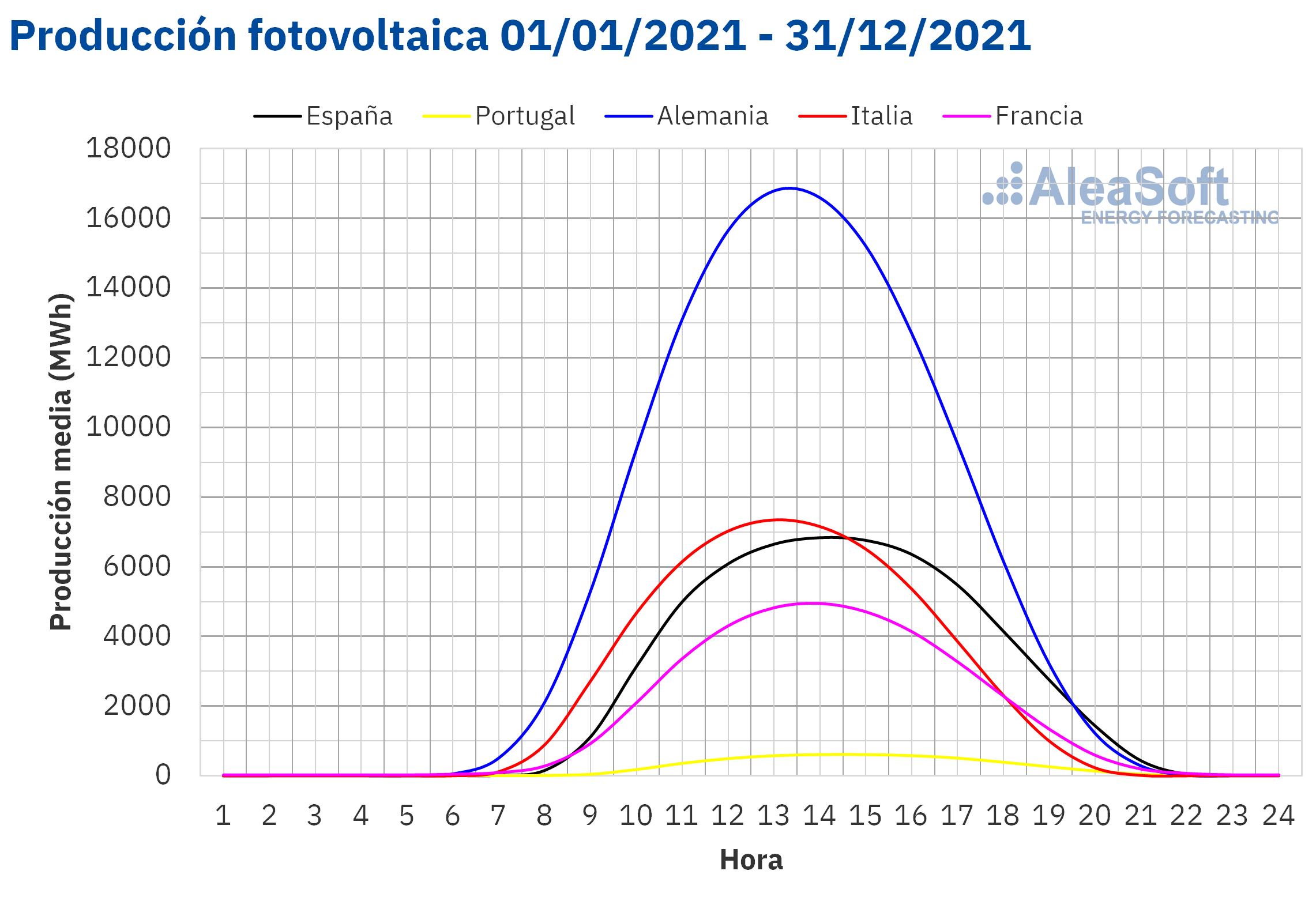

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

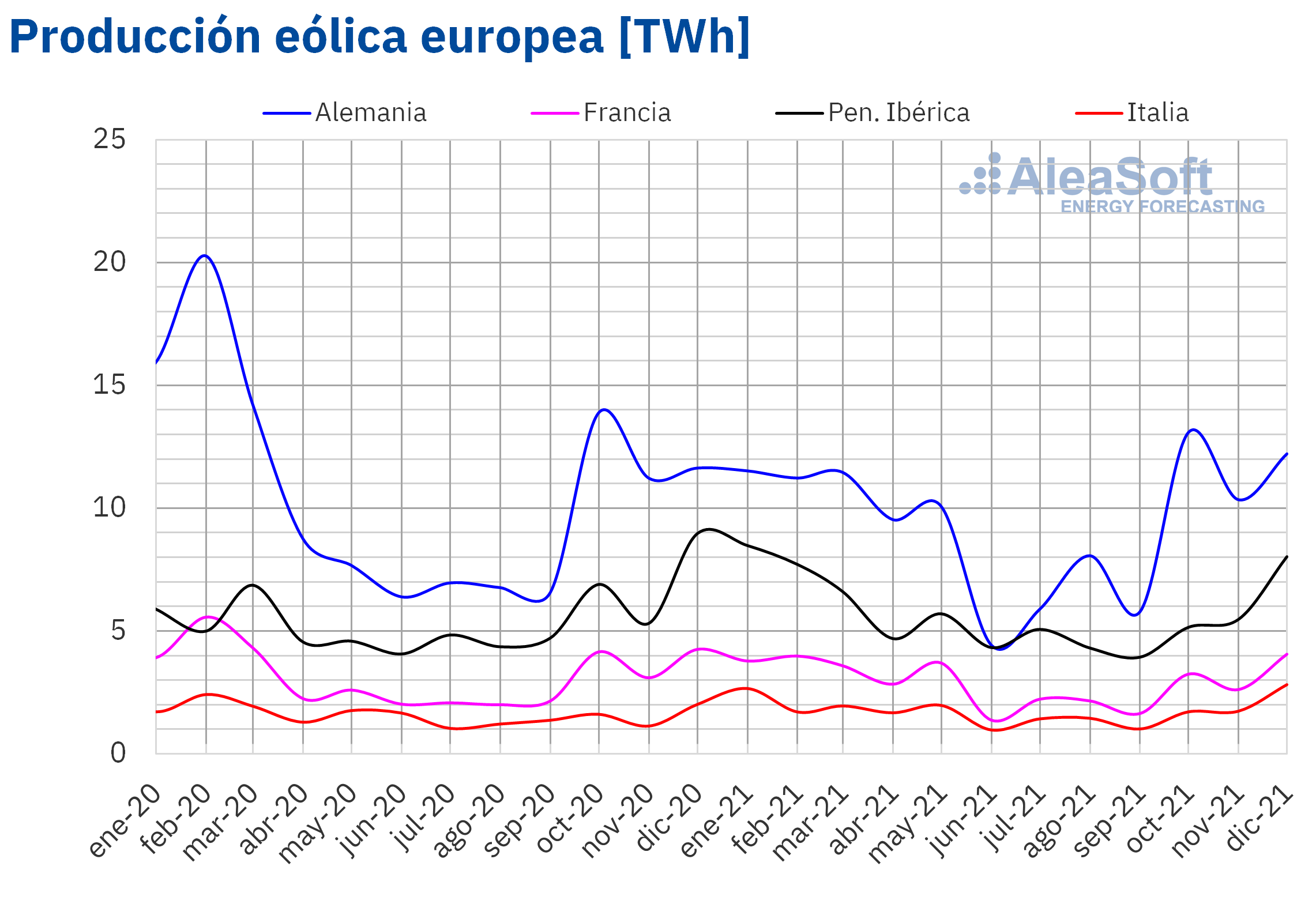

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En el caso de la producción eólica, en 2021, ésta descendió en los mercados alemán y francés en un 13% y un 8,3% respectivamente. En cambio, la producción con esta tecnología se incrementó en España, en un 11%, e Italia, en un 10%. También aumentó, aunque en menor medida, en Portugal, en un 5,4%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

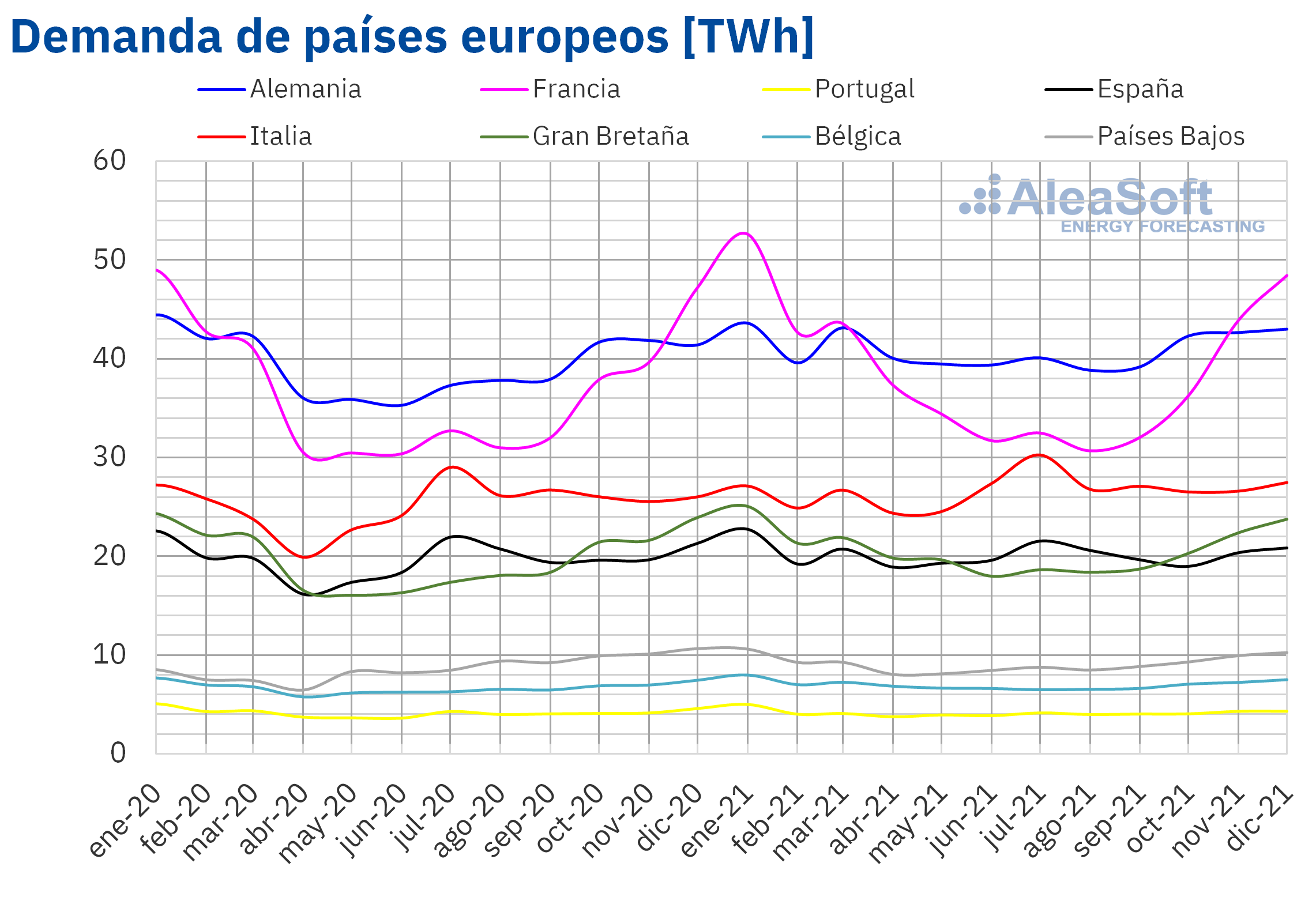

El recién concluido 2021 fue un año en el que la demanda de casi todos los países analizados se incrementó respecto a 2020. La excepción fue Países Bajos, donde la demanda anual se redujo en aproximadamente 1,8 TWh, que representa un decremento del 1,6%. El país en que más aumentó la demanda fue Italia, con un incremento del 5,5%.

Si se analiza a escala mensual, los mayores crecimientos interanuales se concentran en los meses del segundo trimestre. Esto se debe a que precisamente fueron los meses en los que en 2020 se decretaron los confinamientos en la mayoría de países europeos, provocando una caída de la demanda de electricidad. Esto ocurrió incluso a pesar de que en abril de 2021 el comportamiento de las temperaturas propició una bajada de la demanda respecto al mes anterior de entre el 15% y el 25% en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

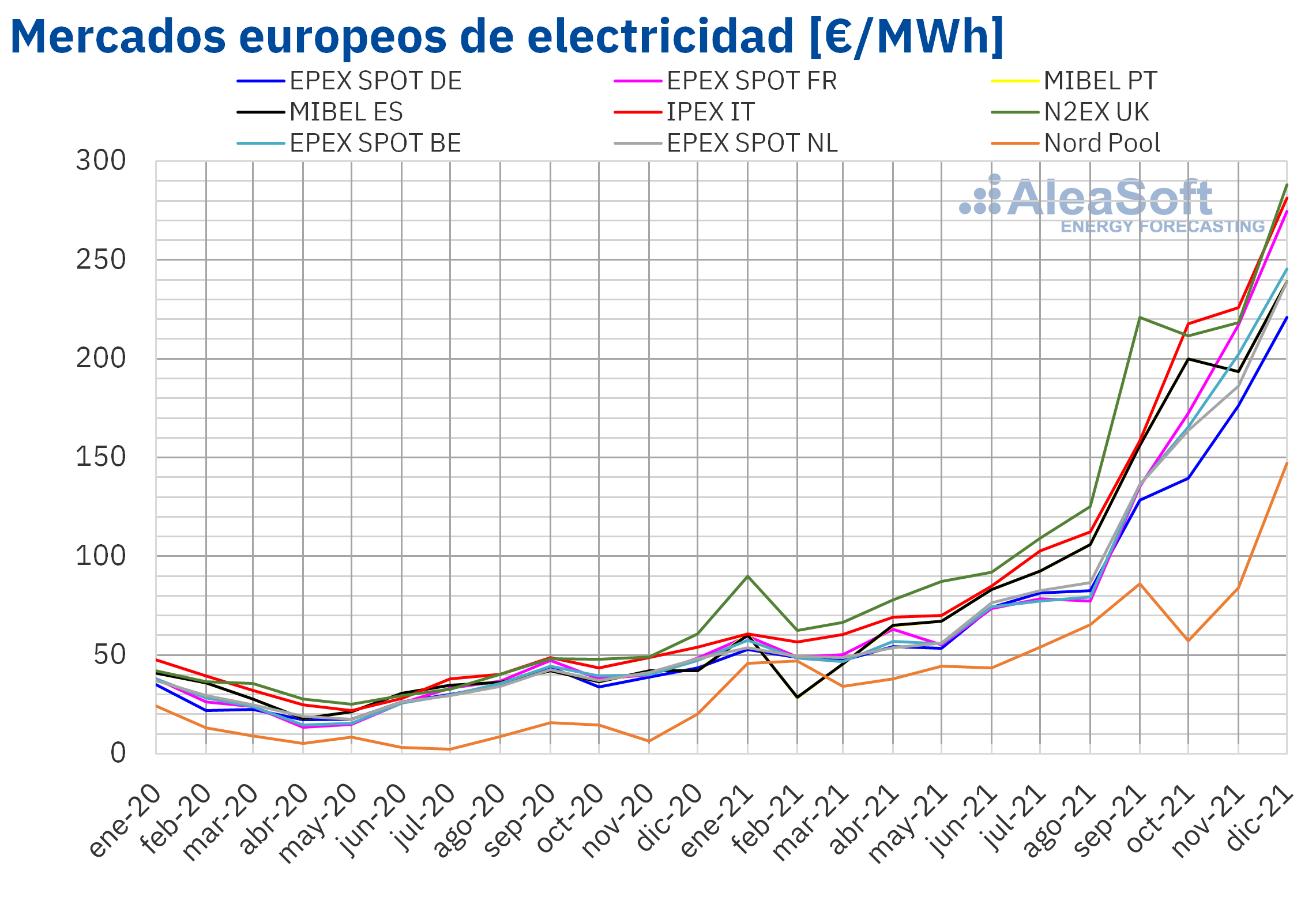

Los protagonistas sin lugar a dudas del 2021 en el sector de la energía han sido los precios de los mercados de electricidad, siempre con el permiso de los precios del gas y de los derechos de emisión de CO2. Tanto para los mercados spot como para los mercados de futuros, el titular que más se ha repetido ha sido “récord”, porque la escalada de precios ha sido prácticamente una constante desde febrero hasta diciembre, y a partir de agosto los máximos históricos empezaron a superarse casi de manera continua hasta prácticamente los últimos días de diciembre.

Adicionalmente, 2021 llega después de 2020, que fue un año de precios extraordinariamente bajos a causa de las restricciones debidas a la pandemia de COVID‑19. De manera que, al comparar los precios de 2021 con los de 2020, las tasas de crecimiento son espectaculares. En todos los mercados europeos analizados, los precios en 2021 se han más que triplicado con respecto a 2020.

El crecimiento de precios más pronunciado se ha registrado en el mercado Nord Pool de los países nórdicos y bálticos, con un crecimiento del 470%. Esto es casi multiplicar por seis el precio de 2020. Aún así, fue el mercado con el precio promedio más bajo de Europa en 2021, con 62,31 €/MWh, hecho que explica por qué el crecimiento porcentual fue tan alto, aunque la diferencia con el precio promedio de 2020 fue de 51,39 €/MWh, claramente por debajo de las diferencias en el resto de mercados.

En este mercado, el más septentrional del continente, en 2021 se batieron tanto el récord de precio horario máximo, con 420,03 €/MWh, como el de precio diario máximo, con 309,78 €/MWh, ambos registrados durante el último mes del año. Cabe destacar que las 199 horas con precio más alto desde al menos 2011 de este mercado pertenecen todas al año 2021, al igual que los 46 días con precios más altos.

En el resto de mercados, el incremento de precio se situó alrededor del 230%, concretamente entre el 218% de los precios en el mercado EPEX SPOT de Alemania y el 248% de los del mercado N2EX británico.

En cuanto al precio promedio anual, aparte del precio más bajo ya mencionado del Nord Pool, Alemania fue el único mercado con un precio anual por debajo de los 100 €/MWh, con 96,85 €/MWh, seguido de Países Bajos y Bélgica, con 103,07 €/MWh y 104,13 €/MWh. En el rango de precios intermedios se encuentran el mercado francés, con 109,17 €/MWh, y el mercado ibérico de España y Portugal, con 111,93 €/MWh y 112,01 €/MWh, respectivamente. En la banda de precios promedio más altos durante 2021 se encuentran el mercado italiano, con 125,46 €/MWh y, finalmente, el mercado británico, con 137,65 €/MWh.

En 2021 se han batido récords de precios en prácticamente todos los mercados europeos de electricidad. Los mercados del centro del continente ya han vivido en el pasado episodios de picos de precios muy altos, por lo que en algunos de ellos no han llegado a registrarse nuevos récords. En el mercado francés, por ejemplo, los precios horarios no han superado los picos registrados en 2009, pero sí que del segundo al quinto precio diario más alto se han dado en 2021. En Alemania, la hora con precio más alto de 2021 no se encuentra hasta la posición 19 en el ranquin histórico, pero sí que los 16 días con precio promedio más elevado son del último año. De igual modo, el mercado belga no batió récord de precios horarios, pero sí de precios diarios, todos en el mes de diciembre.

Por el contrario, en los mercados más meridionales, menos acostumbrados a picos de precios, sí que se batieron ampliamente los récords históricos de precios. El caso más claro es el del mercado español, donde en 2021, y primeros días de 2022, se registraron las 2213 horas con los precios más altos de toda la historia y los 142 días con el precio promedio más alto. Caso similar es el de Portugal, con las 1773 horas y los 172 más elevados de la historia del mercado; y el de Italia, con 93 horas y con 117 en los primeros lugares de precios más altos.

A medio camino de los extremos se encuentra el mercado británico, que situó 23 horas de 2021 como las más caras de su mercado y los 77 días con el precio promedio más elevado de la serie.

Esta situación de precios extremadamente altos ha tenido como causas principales los precios del gas y de los derechos de emisión de CO2. Estos dos factores han prácticamente eclipsado el resto de variables con influencia sobre los precios de los mercados eléctricos. La única excepción fueron las bajas temperaturas durante la tormenta Filomena, que tuvieron impacto principalmente en los precios del mercado ibérico, y la combinación de baja demanda y alta producción eólica que provocó caídas puntuales, pero muy importantes, de los precios en el mercado ibérico durante el mes de diciembre.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Futuros de electricidad

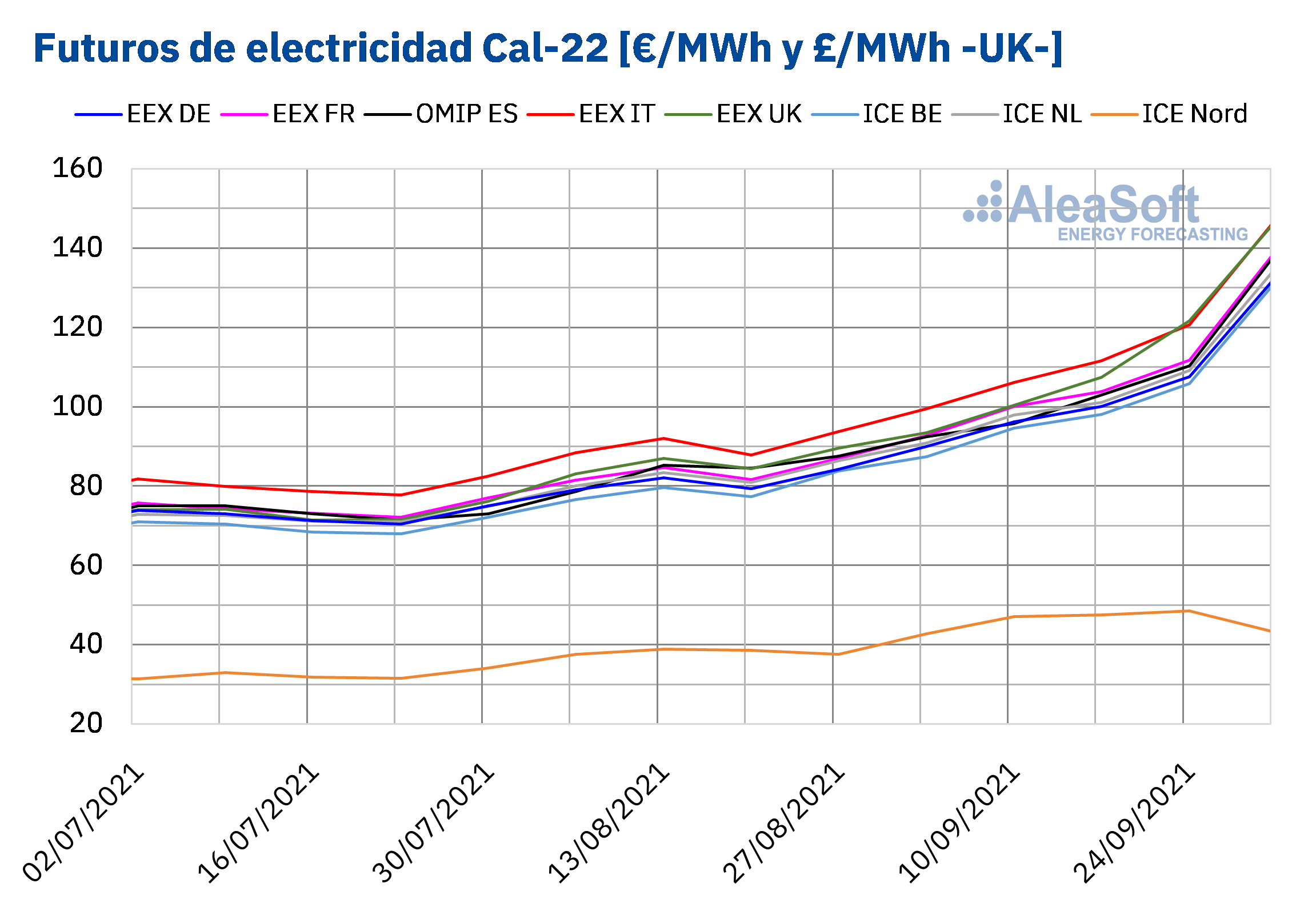

Durante el año 2021 los precios de los futuros de electricidad para el año 2022 registraron una marcada tendencia alcista, que se vió acentuada en el último trimestre del año y fundamentalemente en el último mes. En la última semana del año los precios para este producto en todos los mercados de futuros europeos analizados en AleaSoft Energy Forecasting se redujeron, retomando los valores de inicios de diciembre. En general, en los mercados analizados los incrementos a lo largo del año rondaron el 275% como promedio.

El mercado EEX de Francia fue donde se registró el mayor incremento entre la primera y útima sesiones de 2021, con una diferencia de 198 €/MWh que representó un aumento del 385%. La causa funtamental de esta subida, además de los precios del gas y de los derechos de emisión de CO2, para el caso francés se encuentra en el cierre de centrales nucleares en un momento en que la demanda nacional es alta a causa de las bajas temperaturas del invierno. Esta situación provocó que el mercado EEX de Francia llegase a registrar precios para el producto Cal‑22 superiores a los 300 €/MWh.

Por otra parte, el mercado ICE de los países Nórdicos registró el comportamiento más estable de todos durante el año. Su incremento entre la primera y última sesiones fue de 27,28 €/MWh. La región nórdica se ve beneficiada por tener un mix de producción donde las tecnologías de generación a partir de combustibles fósiles tienen una participación moderada.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX, OMIP, ICE y NASDAQ.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX, OMIP, ICE y NASDAQ.Brent, combustibles y CO2

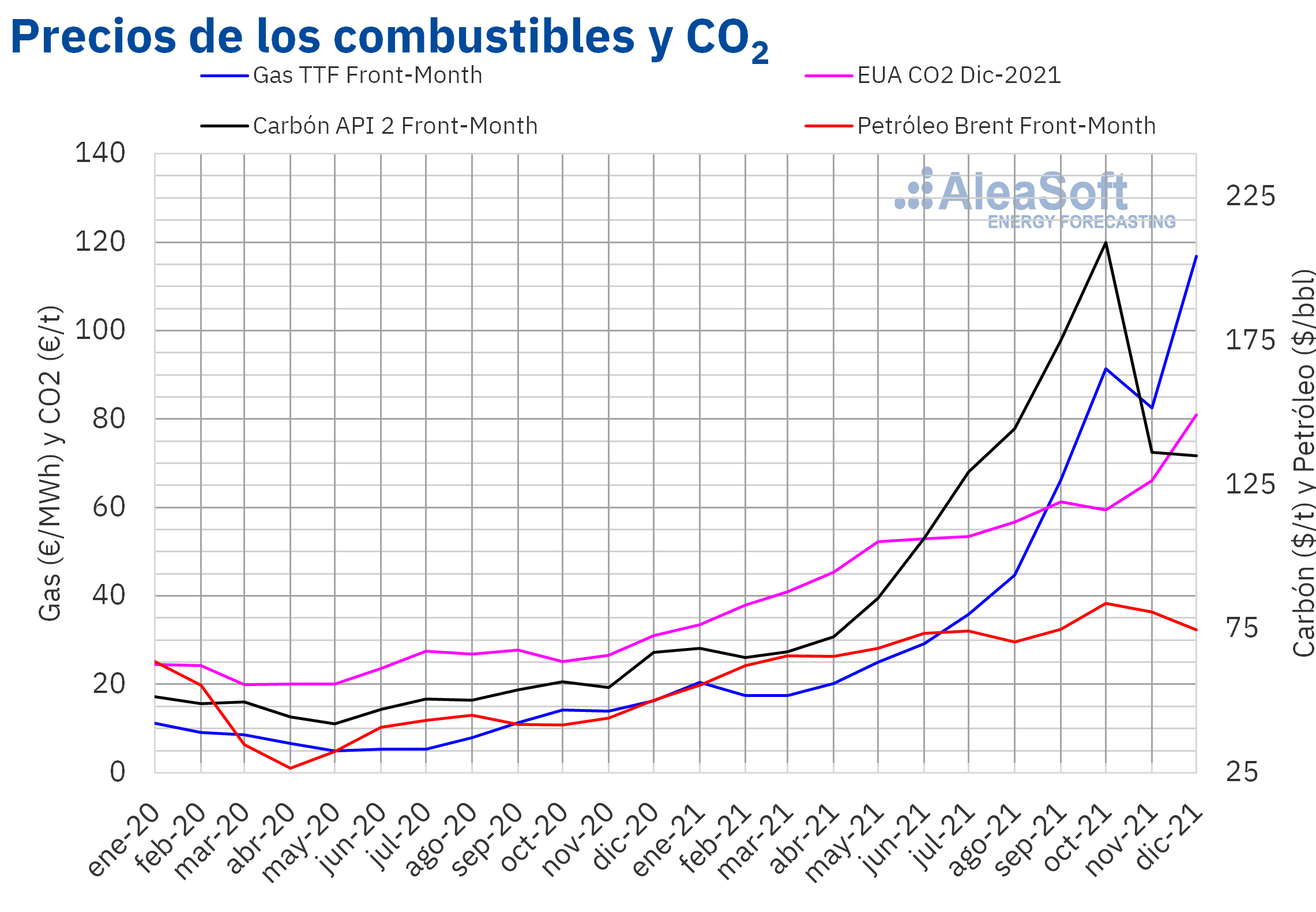

Durante el año 2021, los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se recuperaron de las caídas registradas en 2020, alcanzando un precio promedio de 70,75 $/bbl. Esta cifra supone un aumento del 64% respecto al promedio alcanzado por los futuros Front‑Month del año anterior.

En 2021, el avance en la vacunación contribuyó al control de la pandemia de COVID‑19 y la recuperación de la demanda favoreció el incremento de los precios, pese al progresivo aumento de la producción de la OPEP+. El precio de cierre máximo anual, de 86,40 $/bbl, se alcanzó el día 26 de octubre y fue el más alto desde octubre de 2014.

Sin embargo, la tendencia al alza de los precios se frenó en noviembre y diciembre debido al incremento de los contagios por coranavirus y la recuperación de las restricciones de movilidad en muchos países.

En el inicio del año 2022, continúan las preocupaciones por los efectos de la pandemia sobre la demanda debido a la expansión de la variante Ómicron del coronavirus, más contagiosa. Pero enero empieza con descensos de la producción en Libia.

A la espera de la próxima reunión de la OPEP+, en la sesión del lunes, 3 de enero, los precios estuvieron la mayor parte del tiempo entre los 78 $/bbl y los 79 $/bbl y finalmente cerraron en 78,98 $/bbl. La reunión de la OPEP+ está programada para el día 4 de enero de 2022 y en ella se decidirá sobre el aumento de producción a partir del mes de febrero.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante el año 2021, aumentaron hasta alcanzar un precio promedio de 47,25 €/MWh. Este promedio fue un 392% mayor al de los futuros Front‑Month negociados en 2020, de 9,60 €/MWh, y el más elevado de, como mínimo, los últimos ocho años.

El año 2021 empezó con subidas de precios debido a los episodios de bajas temperaturas y la alta demanda en Asia. Aunque posteriormente esta tendencia se frenó, el incremento de la demanda y los niveles bajos de las reservas favorecieron que, en general, los precios aumentasen rápidamente durante los tres últimos trimestres de 2021. La excepción fue el mes de noviembre, cuando las expectativas de niveles adecuados de suministro de gas procedente de Rusia durante el invierno favorecieron que los precios descendieran. Pero las dificultades en el proceso de certificación del gaseoducto Nord Stream 2, el progresivo descenso de las temperaturas y las tensiones geopolíticas propiciaron que los precios volviesen a aumentar. Como consecuencia, en diciembre se alcanzó un promedio de 116,82 €/MWh. Este fue el mayor promedio mensual de, al menos, los últimos ocho años, superando por primera vez los 100 €/MWh.

Por otra parte, el precio de cierre máximo anual, 180,27 €/MWh, se alcanzó el día 21 de diciembre y fue el más alto al menos desde octubre de 2013. Sin embargo, las temperaturas suaves y la llegada de cargamentos de gas licuado procedente de Estados Unidos favorecieron el descenso de los precios en los últimos días del año.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, durante el pasado año aumentaron hasta alcanzar un precio promedio anual de 53,41 €/t. Este promedio fue un 116% mayor al promedio registrado por estos futuros en el año 2020, de 24,78 €/t. La recuperación de la demanda y la especulación existente en el mercado favorecieron el incremento de los precios de los futuros de derechos de emisión de CO2. Estas subidas llevaron a alcanzar un precio de cierre de 88,88 €/t el día 8 de diciembre, el cual fue récord histórico. Pero, posteriormente, la cercanía al final de las negociaciones de estos futuros favoreció el descenso de los precios.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

En momentos de macrovolatilidad e inestabilidad en los mercados de energía, es más palpable la necesidad de disponer de una estrategia tanto de compra como de venta de energía basada en una visión de futuro de los mercados de energía a partir de previsiones de precios en todos los horizontes. Una estrategia robusta y basada en previsiones científicas y fiables permite protegerse contra situaciones adversas en los mercados y aprovechar situaciones favorables en los precios.

La evolución y perspectivas de los mercados de energía en Europa serán analizadas en el primer webinar de 2022 organizado por AleaSoft Energy Forecasting, dentro de su serie de webinars mensuales sobre la actualidad y temas de interés para los profesionales del sector de la energía. El webinar tendrá lugar el jueves 13 de enero y contará con la presencia de ponentes invitados de PwC España para analizar el impacto de la situación regulatoria actual en el desarrollo de los PPA, tanto offsite como onsite, y en la financiación de proyectos de energías renovables en general.

Fuente: AleaSoft Energy Forecasting.