AleaSoft Energy Forecasting, 2 de mayo de 2024. En abril, los precios de los principales mercados eléctricos europeos bajaron. La mayoría registró los precios mensuales más bajos desde al menos junio de 2021. En el caso del mercado ibérico, los precios de abril fueron los más bajos de toda la historia del mercado. La producción fotovoltaica fue la más alta para un mes de abril de forma generalizada mientras que la eólica bajó respecto a marzo en la mayoría de los mercados. La demanda eléctrica bajó en todos los mercados con respecto al mes anterior.

Producción solar fotovoltaica y termoeléctrica y producción eólica

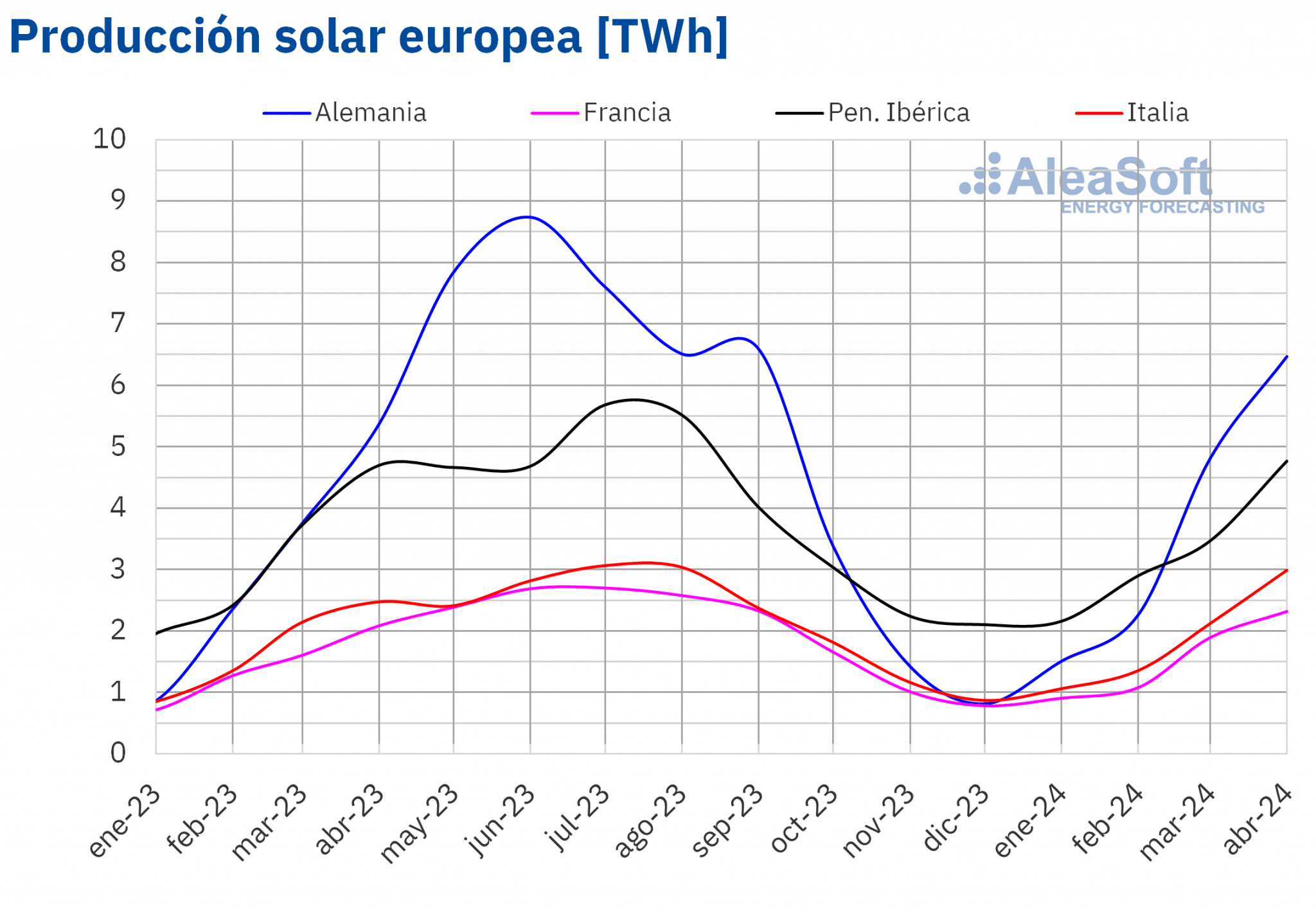

En abril de 2024, la producción solar aumentó en los principales mercados eléctricos europeos respecto al mismo mes de 2023 de forma generalizada. El mayor incremento se registró en el mercado italiano, el cual fue de un 21%. En los mercados de Alemania, Portugal y Francia las subidas fueron de un 20%, un 15% y un 11%, respectivamente. El mercado español, que incluye la producción solar fotovoltaica y la producción solar termoeléctrica, fue el de menor incremento, de un 0,3%.

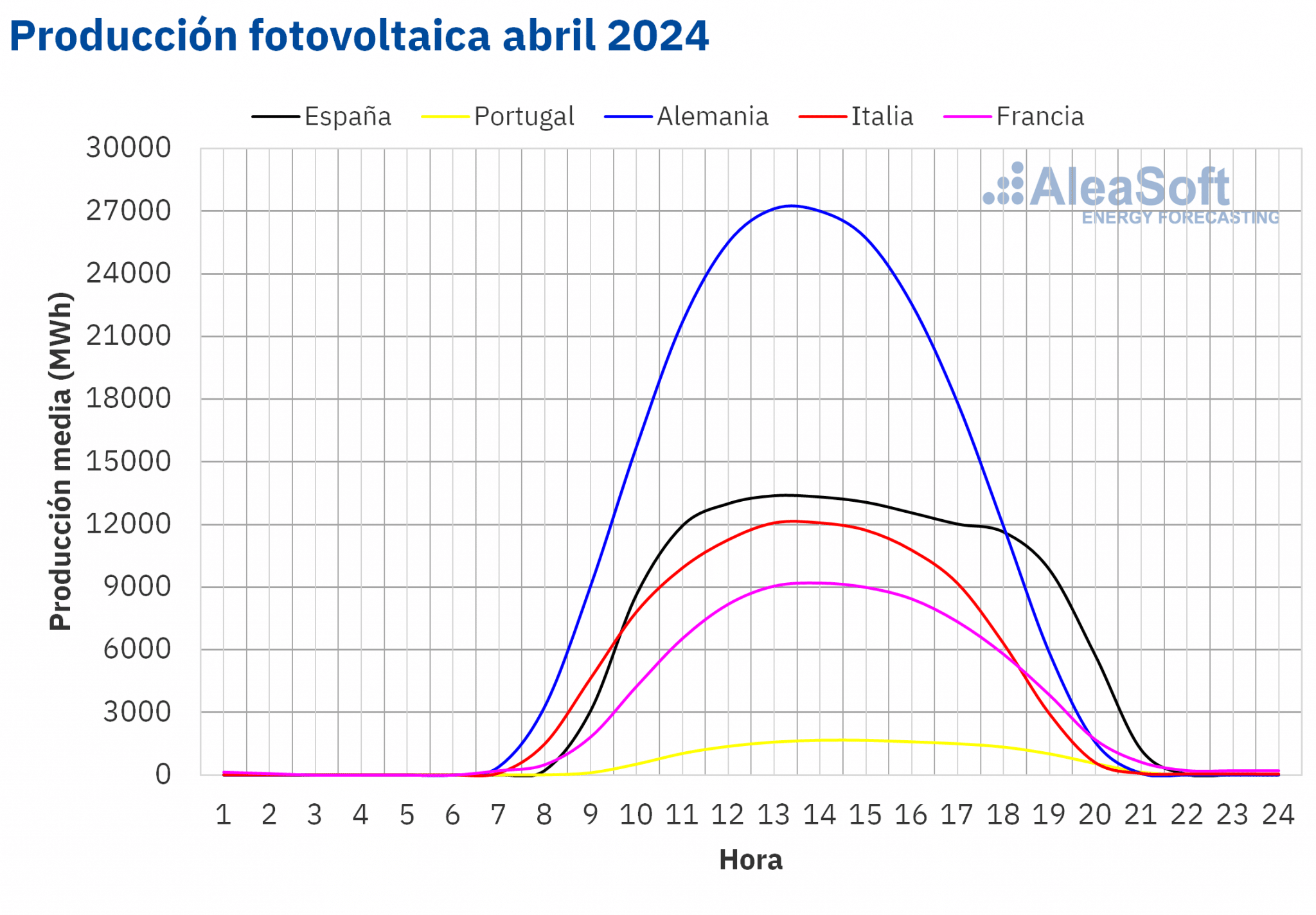

Durante abril de 2024, los mercados eléctricos europeos analizados batieron récords históricos de producción fotovoltaica en comparación con el mismo mes de años anteriores. Los mercados de Alemania y España fueron los de mayor generación, de 6468 GWh y 3874 GWh, respectivamente. En el mercado italiano la generación fue de 2993 GWh, en el francés de 2321 GWh y en el portugués de 419 GWh. El aumento de la capacidad instalada durante los últimos doce meses propició los incrementos interanuales de la producción fotovoltaica. Según los datos de Red Eléctrica, entre abril de 2023 y abril de 2024 en España peninsular la capacidad fotovoltaica aumentó en 4571 MW. Durante el mismo período, el mercado portugués añadió 923 MW de esta tecnología al sistema. RTE de Francia reportó un aumento de su capacidad instalada de 3052 MW entre abril de 2023 y marzo de 2024.

La producción solar de abril también fue superior a la de marzo en todos los mercados analizados por AleaSoft Energy Forecasting, en correspondencia con el incremento de la radiación solar. En este caso, los incrementos oscilaron entre el 27% del mercado francés y el 46% del mercado italiano.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

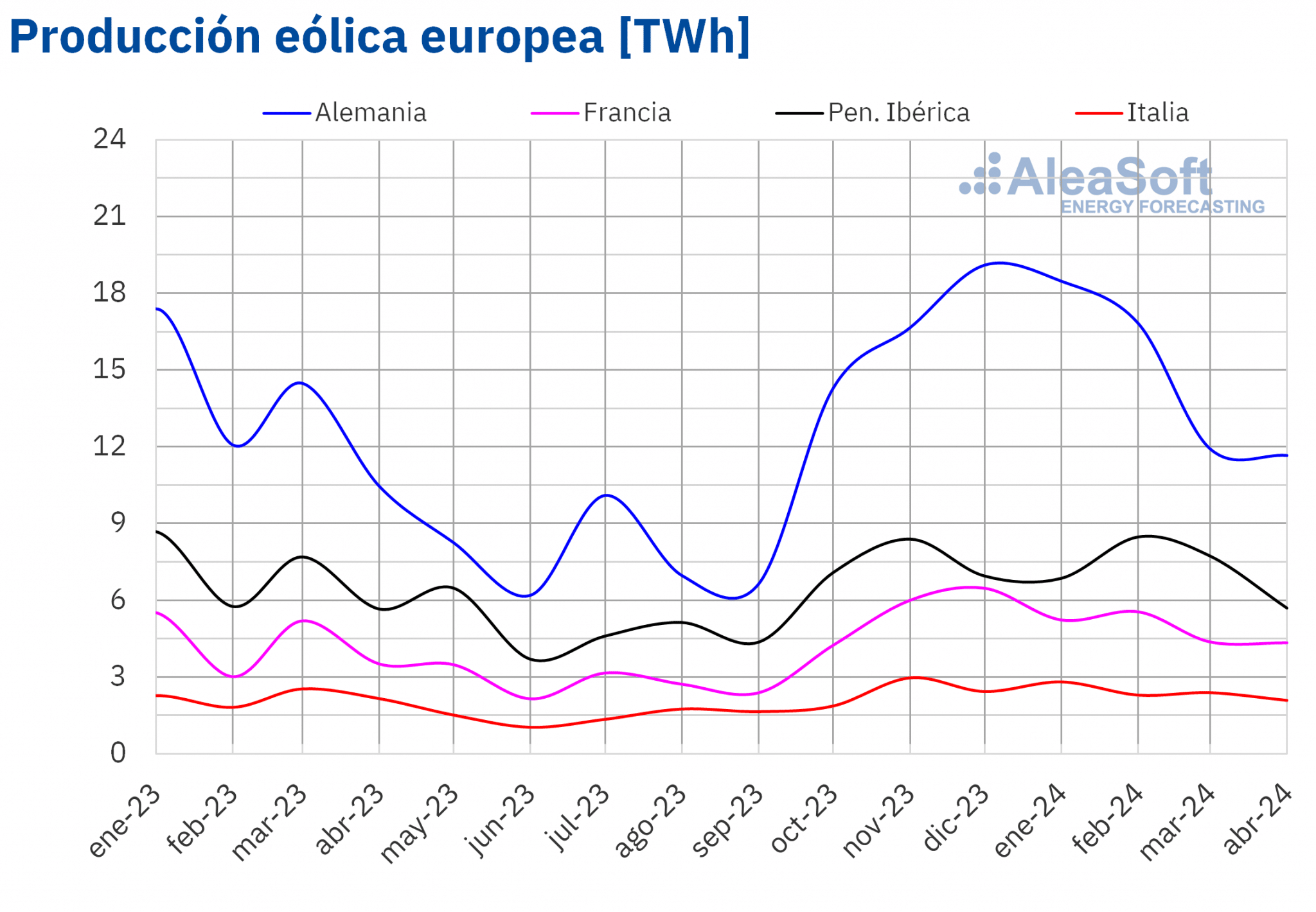

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.La producción eólica aumentó de forma interanual en la mayoría de los principales mercados eléctricos europeos en abril de 2024. El mayor incremento, del 33%, se registró en el mercado portugués. En Francia y Alemania los aumentos fueron del 23% y 11%, respectivamente. Por otra parte, los mercados de España e Italia registraron descensos respecto al mismo período de 2023. En España la bajada fue del 5,2%, mientras que en Italia fue del 3,3%.

Según datos de Red Eléctrica, entre abril de 2023 y abril de 2024 en España peninsular se instalaron 620 MW de energía eólica. Por otra parte, según RTE, la capacidad instalada en Francia aumentó en 1497 MW entre abril de 2023 y marzo de 2024.

En comparación con marzo de 2024, la producción eólica de abril bajó en la mayoría de los mercados analizados. Los mercados de Portugal, España e Italia registraron descensos del 25%, 22% y 11%, respectivamente. Las excepciones fueron los mercados de Alemania y Francia, con incrementos correspondientes del 1,1% y del 2,5%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

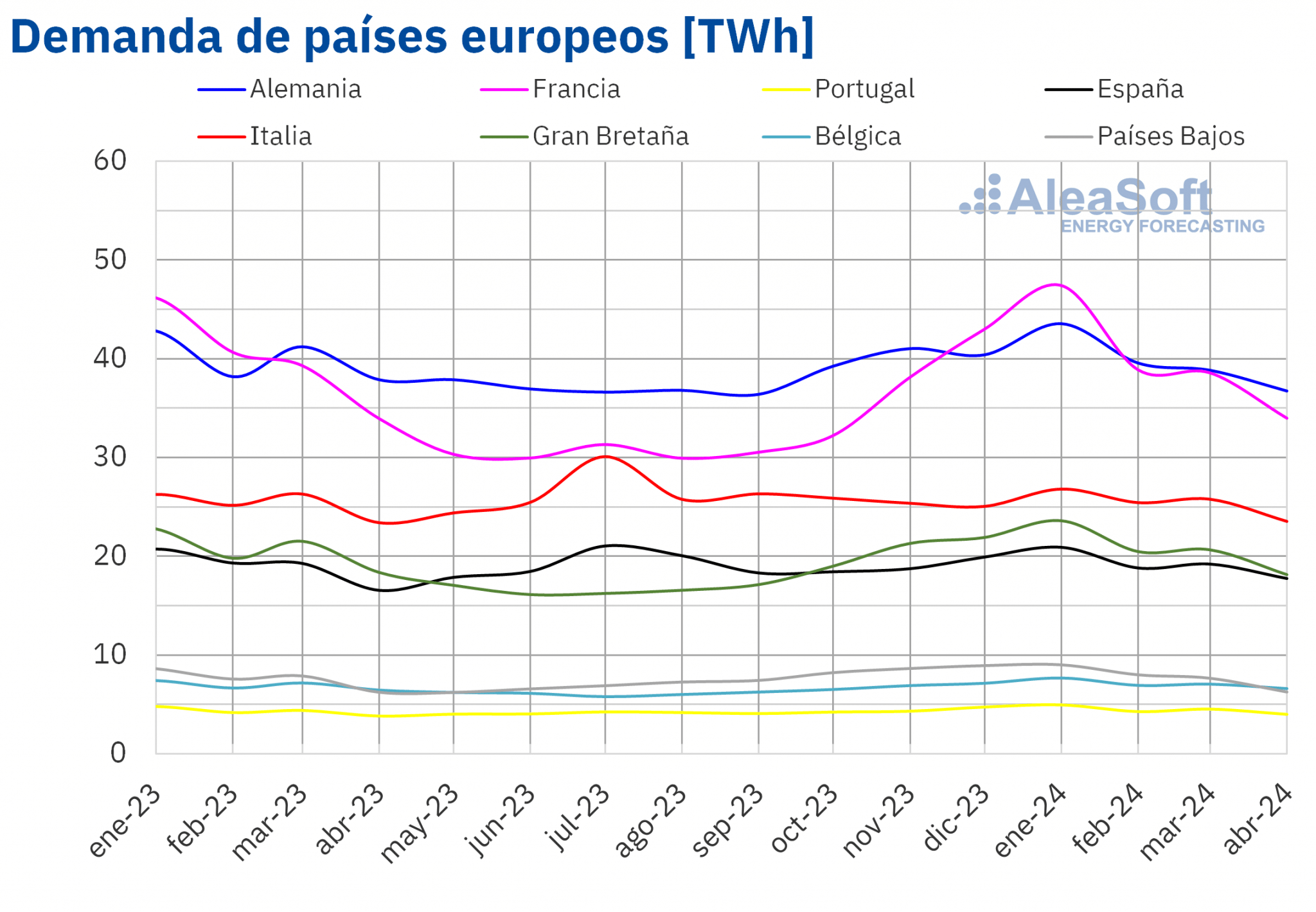

En abril de 2024, la demanda eléctrica superó la registrada en el mismo período de 2023 en la mayoría de los principales mercados eléctricos europeos. Este comportamiento estuvo favorecido por el hecho de que en 2023 la Semana Santa se celebró en abril mientras que en 2024 se celebró en marzo principalmente. El mercado portugués registró el mayor incremento, de un 4,5%, seguido por el aumento del mercado español, de un 4,0%. El mercado francés tuvo la menor subida de la demanda, del 0,1%. En los mercados de los Países Bajos, Italia y Bélgica los aumentos oscilaron entre el 0,5% y el 2,3%, respectivamente. Por otra parte, los mercados de Alemania y Gran Bretaña registraron un descenso interanual de la demanda del 3,0% y el 1,2%, respectivamente.

En abril de 2024, las temperaturas medias fueron superiores a las del mismo mes de 2023 en gran parte de Europa, con aumentos que oscilaron entre 0,6°C en Gran Bretaña y 2,9°C en Alemania. Las excepciones fueron España y Portugal, donde las temperaturas medias fueron inferiores en 1,4°C y 1,2°C, respectivamente.

Al comparar la demanda eléctrica de abril de 2024 con la de marzo del mismo año, se registró un descenso generalizado. En este caso, el mercado neerlandés registró el mayor descenso, de un 15%, seguido por las bajadas del 9,2% en Gran Bretaña y del 9,0% en Francia. En el resto de los mercados analizados las caídas oscilaron entre el 8,6% en Portugal y el 2,3% en Alemania.

El avance de la primavera propició que en abril las temperaturas medias fueran superiores a las de marzo en todos los mercados analizados. El mayor incremento, de 2,7°C, se registró en el mercado portugués. En el resto de los mercados, las variaciones de las temperaturas medias oscilaron entre 1,5°C en Gran Bretaña y 2,4°C en Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

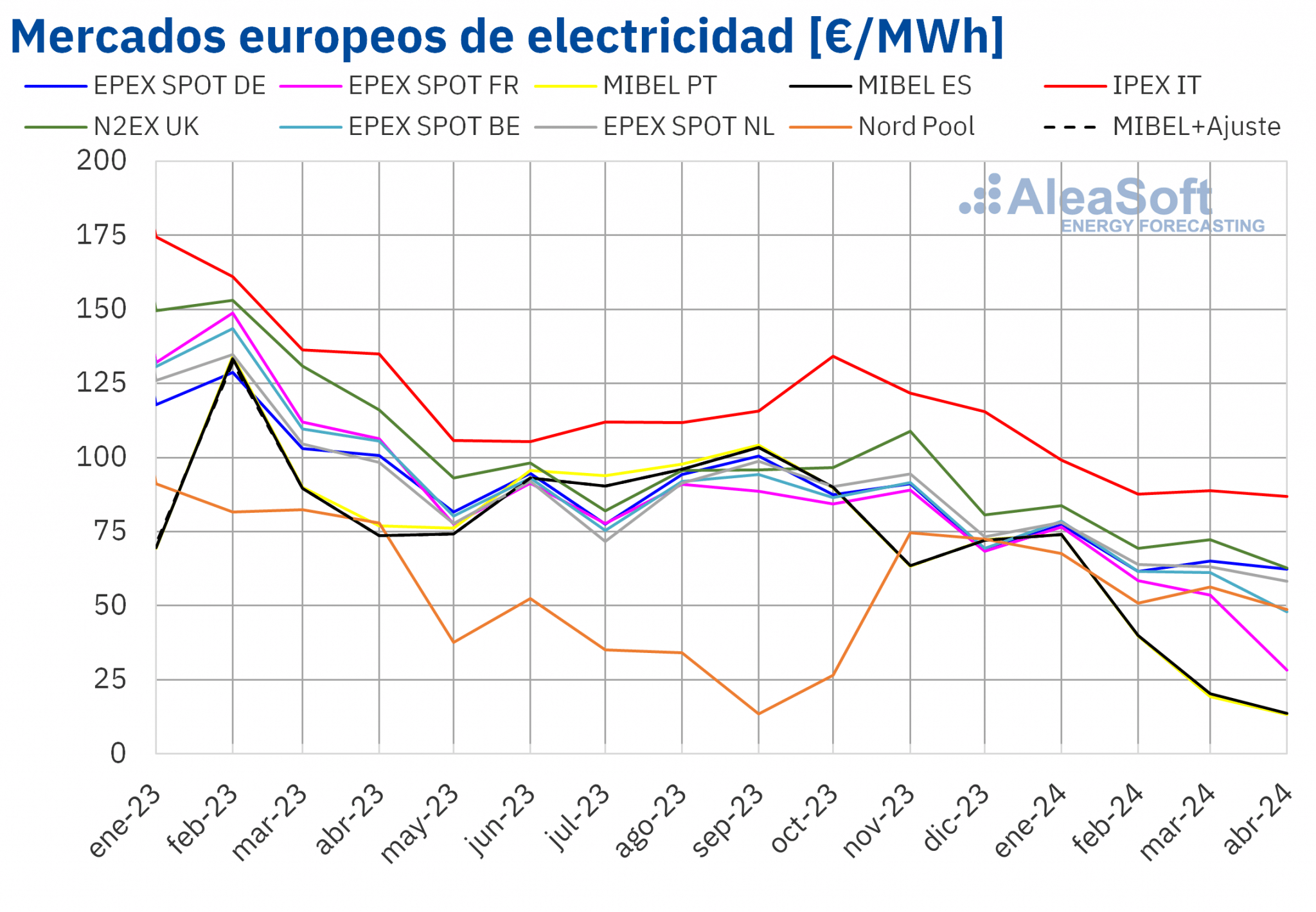

En el mes de abril de 2024, el precio promedio mensual fue inferior a 65 €/MWh en la mayoría de los principales mercados eléctricos europeos. La excepción fue el mercado IPEX de Italia, con un promedio de 86,80 €/MWh. El mercado MIBEL de Portugal y España y el mercado EPEX SPOT de Francia registraron los precios mensuales más bajos, de 13,23 €/MWh, 13,67 €/MWh y 28,23 €/MWh, respectivamente. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 48,01 €/MWh del mercado EPEX SPOT de Bélgica y los 62,71 €/MWh del mercado N2EX del Reino Unido.

En comparación con el mes de marzo, los precios promedio disminuyeron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. El mercado francés registró la mayor caída, del 47%. En cambio, el menor descenso, del 2,3%, correspondió al mercado italiano. En el resto de los mercados, los precios bajaron entre el 4,2% del mercado alemán y el 33% del mercado español.

Comparando los precios promedio del mes de abril con los registrados en el mismo mes de 2023, los precios también bajaron en todos los mercados analizados y las caídas fueron mayores. En este caso, los mercados español y portugués alcanzaron los mayores descensos, del 81% y el 83%, respectivamente. La menor caída, del 36%, fue la del mercado italiano. En el resto de los mercados, los descensos de precios estuvieron entre el 38% del mercado alemán y el mercado Nord Pool de los países nórdicos y el 73% del mercado francés.

Como consecuencia de estos descensos, en abril los precios de los mercados británico, belga, neerlandés e italiano fueron los más bajos desde febrero, marzo, mayo y junio de 2021, respectivamente. El mercado francés alcanzó el menor promedio mensual desde junio de 2020. En el caso del mercado MIBEL de España y Portugal, los precios mensuales de abril fueron los más bajos de su historia. Precisamente en el mercado ibérico hubo precios horarios negativos por primera vez en abril de 2024.

En el cuarto mes de 2024, la caída del precio promedio del gas y de los derechos de emisión de CO2, el aumento generalizado de la producción solar y el incremento de la producción eólica en la mayoría de los mercados propiciaron el descenso interanual de precios en los mercados eléctricos europeos.

Por otra parte, la caída generalizada de la demanda de abril de 2024 respecto al mes anterior y el incremento de la producción solar contribuyeron al descenso de precios de los mercados eléctricos europeos respecto al mes de marzo. Sin embargo, los precios del gas y de los derechos de emisión de CO2 aumentaron ligeramente respecto al mes anterior y la producción eólica disminuyó en la mayoría de los mercados analizados, limitando los descensos de precios.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

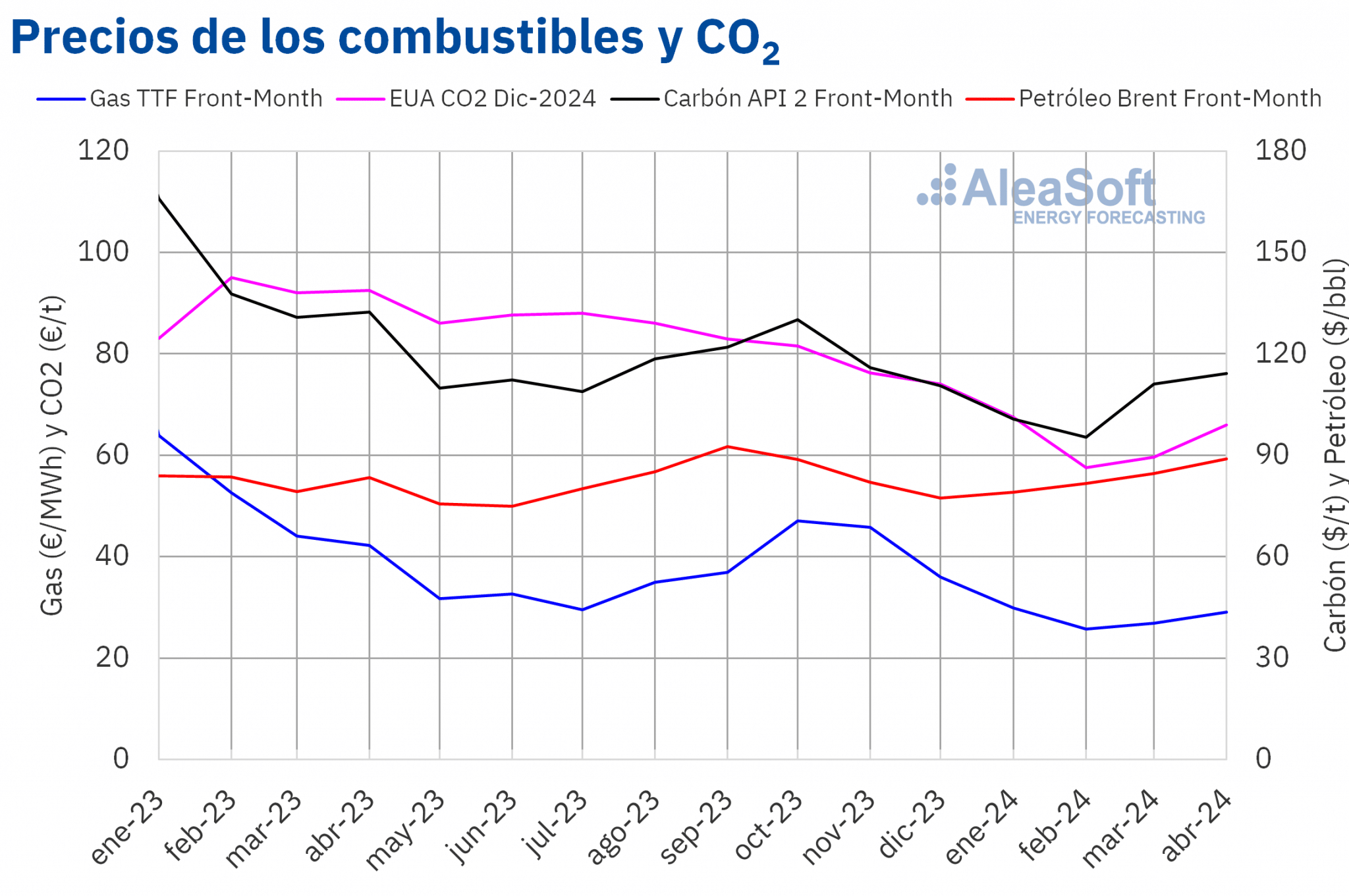

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 89,00 $/bbl en el mes de abril. Este valor fue un 5,1% mayor al alcanzado por los futuros Front‑Month de marzo, de 84,67 $/bbl. También fue un 6,8% mayor al correspondiente a los futuros Front‑Month negociados en abril de 2023, de 83,37 $/bbl.

Durante el mes de abril, la inestabilidad en Oriente Próximo continuó ejerciendo su influencia al alza sobre los precios de los futuros de petróleo Brent. Además, al inicio del mes, la OPEP+ acordó continuar con sus recortes de producción. Por otra parte, las expectativas de evolución de la demanda también ejercieron su influencia sobre los precios. En el mes de abril, la Agencia Internacional de la Energía rebajó sus previsiones de crecimiento de la demanda mundial.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de abril fue de 29,04 €/MWh. Según los datos analizados por AleaSoft Energy Forecasting, en comparación con el promedio de los futuros Front‑Month negociados en el mes de marzo, de 26,85 €/MWh, el promedio de abril aumentó un 8,1%. Si se compara con los futuros Front‑Month negociados en el mes de abril de 2023, cuando el precio promedio fue de 42,21 €/MWh, hubo una caída del 31%.

En el cuarto mes de 2024, los descensos en el suministro desde Noruega, los conflictos en Oriente Próximo y Ucrania y el proyecto europeo para que los estados puedan limitar la importación de gas ruso, incluido el gas natural licuado, ejercieron su influencia al alza sobre los precios de los futuros del gas TTF. Además, la demanda de gas natural licuado de Asia aumentó, causando un descenso del suministro a Europa. Como resultado, el precio promedio del mes de abril aumentó respecto al mes anterior. Sin embargo, el suministro abundante de gas desde Argelia, los niveles altos de las reservas europeas y unas temperaturas más suaves limitaron el incremento de los precios de manera que el promedio continuó siendo menor al del mismo mes del año anterior.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, alcanzaron un precio promedio en abril de 66,07 €/t. Según los datos analizados por AleaSoft Energy Forecasting, esto representa un aumento del 11% respecto al promedio del mes anterior, de 59,62 €/t. En cambio, si se compara con el promedio del mes de abril de 2023, de 97,14 €/t, el promedio de abril de 2024 fue un 32% menor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El jueves 9 de mayo tendrá lugar el próximo webinar de AleaSoft Energy Forecasting y AleaGreen. Esta será la edición número 44 de la serie mensual. El webinar analizará la evolución y perspectivas de los mercados de energía europeos, los precios bajos, cero y negativos en los mercados eléctricos europeos, la visión de futuro del sector de la energía y los vectores de la transición energética, como las energías renovables, la demanda, el almacenamiento de energía y el hidrógeno verde. Luis Atienza Serna, quien fue Ministro de Agricultura, Pesca y Alimentación del Gobierno de España entre 1994 y 1996 y presidente de Red Eléctrica de España entre 2004 y 2012, participará por segunda vez en la mesa de análisis.

Fuente: AleaSoft Energy Forecasting.