AleaSoft, 4 de marzo de 2019. AleaSoft analiza el comportamiento de los mercados de combustibles, derechos de emisiones de CO2 y electricidad europeos durante el mes de febrero en que los precios de los mercados eléctricos bajaron por las temperaturas más altas que hicieron disminuir la demanda eléctrica. En la última semana destaca el aumento del precio del CO2 y su repercusión en los mercados de futuros de electricidad, así como la estabilización del precio del Brent en torno a los 65 $/bbl.

Brent, combustibles y CO2

El precio de futuros del petróleo Brent para mayo de 2019 en el mercado ICE terminó el viernes 1 de marzo en 65,07 $/bbl, unos 2,30 $/bbl menos que el viernes anterior 22 de febrero. Si se analiza la tendencia de las últimas diez semanas se observa un primer tramo de subida de precios desde el 24 de diciembre, con 51,31 $/bbl, hasta el 10 de enero, con 62,02 $/bbl. Un segundo tramo hasta el 11 de febrero donde los precios estuvieron en una franja entre 60 $/bbl y 62,80 $/bbl. El 15 de febrero se produce un salto pasando a 66,22 $/bbl, y a partir de ahí se ha movido entre los 65 $/bbl y los 67,25 $/bbl del viernes 22 de febrero. Se ha alcanzado un punto de equilibrio por sobre los 65 $/bbl y la evolución dependerá de las noticias de producción de la OPEP y Venezuela que tienen una tendencia a la baja en la primera mitad del 2019 y, por otra parte, de la desaceleración de la economía mundial. Un aumento del precio del petróleo Brent produce un aumento en la desaceleración económica con un efecto corrector. En AleaSoft se considera que la tendencia continuará estacionaria esta semana en esa misma franja entre 65 $/bbl y 68 $/bbl.

Los futuros de gas TTF en el mercado ICE para abril se han mantenido desde el 12 de febrero en una franja entre los 17,19 €/MWh y 18,15 €/MWh. El viernes 1 de marzo los futuros para abril cerraron a 17,32 €/MWh.

Los precios de los futuros del carbón API 2 para el mes de abril en el mercado ICE se han mantenido estables desde el 15 de febrero alrededor de los 75 $/t.

Como hemos comentado en AleaSoft anteriormente, ambos combustibles están teniendo en general una tendencia similar y en este caso se mantienen estacionarios. De cara al futuro, con las mejores condiciones meteorológicas de la primavera, los precios de estos combustibles se van a relajar, aunque siempre dependiendo de la inestabilidad del Brent.

Los precios de los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX han tenido un comportamiento irregular desde el 1 de febrero. El mes de febrero comenzó muy cerca de los 22 €/t, que en estos momentos en AleaSoft consideramos un precio de referencia. El 6 de febrero se alcanzó el máximo del período con 23,72 €/t. A partir de ese día bajan los precios hasta el 21 de febrero con 18,82 €/t. La semana pasada los precios tuvieron una escalada hasta los 22,28 €/t del viernes 1 de marzo. La principal fuente de inestabilidad que hemos mencionado en AleaSoft en semanas anteriores está en la incertidumbre del Brexit. El hecho de que se aleje la posibilidad de un Brexit sin acuerdo hace que el precio de las emisiones de CO2 vuelva a subir. En estos momentos, como planteamos anteriormente, un precio de 22 €/t parece ser un valor de equilibrio para la semana que comienza.

Mercados eléctricos europeos

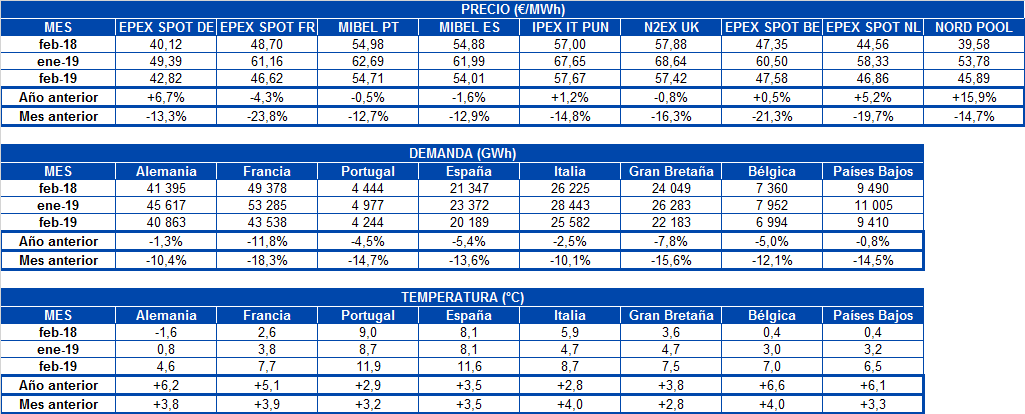

Los principales mercados eléctricos de Europa han seguido la misma tendencia en febrero. Una subida de las temperaturas de entre dos y cuatro grados ha provocado una bajada en la demanda eléctrica. Los precios han seguido esta bajada desde el 1 de febrero cuando estaban a 59 €/MWh hasta el 4 de marzo que bajaron de media hasta los 39 €/MWh, una bajada de 20 €/MWh que representa más del 30%.

Durante esta última semana, del 25 de febrero al 3 de marzo, los mercados europeos han continuado separados en dos franjas de precios. En la franja de precios alta, entre los 50 y 60 €/MWh, se encuentran el mercado ibérico MIBEL de España y Portugal, el mercado italiano IPEX y el británico N2EX. En la franja de precios más bajos, entre los 40 y 45 €/MWh, se encuentran los mercados EPEX SPOT de Francia, de Alemania, de Bélgica y de los Países Bajos, y el mercado Nord Pool de los países nórdicos.

El domingo 3 de marzo apareció una nueva franja de precios aun más reducidos, entre los 10 y 20 €/MWh, donde se colocaron los mercados alemán, francés y belga.

Teniendo en cuenta el análisis de AleaSoft, la tendencia a la baja podría frenarse esta semana por la previsión de bajada de las temperaturas junto con la subida del precio de los derechos de emisiones de CO2 de los últimos días, que puede provocar incluso una subida de los precios en Europa.

Futuros de electricidad

La semana pasada, del 25 de febrero, los futuros de electricidad para abril de 2019 de la mayoría de los mercados europeos comenzaron marcado mínimos históricos o de los últimos meses, pero desde mediados de semana comenzaron a subir, frenándose la tendencia bajista que venían experimentando desde finales de diciembre del 2018. Según AleaSoft, este aumento de los precios ha sido provocado, fundamentalmente, por el aumento de los precios de los derechos de emisiones de CO2.

Los futuros de electricidad de Francia en el mercado EEX para el próximo mes habían marcado el precio de liquidación mínimo histórico, de 40,69 €/MWh, el viernes 22 de febrero, y el pasado viernes 1 de marzo cerraron en 42,75 €/MWh, lo que representa un aumento del 5,1% durante esos siete días.

Los futuros de Alemania, también en el mercado EEX, alcanzaron el mínimo histórico para abril de 2019 el lunes 25 de febrero, con un precio de liquidación de 39,09 €/MWh. Al finalizar la semana habían aumentado un 5,1% al cerrar el viernes 1 de marzo en 41,09 €/MWh.

Los futuros de España y Portugal en el mercado OMIP para el próximo abril marcaron el lunes 25 de febrero el mínimo desde mediados de octubre del año pasado, de 47,95 €/MWh y 47,65 €/MWh respectivamente. El viernes 25 de febrero los futuros de España cerraron en 49,50 €/MWh, un 3,2% más altos que el lunes, y los de Portugal en 49,20 €/MWh, con una subida de un 3,3% en el mismo periodo. Por su parte, los futuros de España en el mercado EEX, también para abril de 2019, el lunes 25 de febrero cerraron en 48,03 €/MWh, que es el precio de liquidación mínimo alcanzado desde finales de noviembre del año pasado, y el viernes 1 de marzo el precio de liquidación fue de 49,62 €/MWh, aumentando un 3,3% en el transcurso de la semana.

En el caso de Italia, los futuros electricidad en el mercado EEX alcanzaron el viernes 22 de febrero el precio de liquidación mínimo histórico para el producto de abril de 2019, de 50,43 €/MWh, y durante la semana pasada han aumentado de forma similar al resto de mercados de futuros hasta los 52,12 €/MWh del viernes 1 de marzo, un valor un 3,4% mayor que el de siete días antes. Sin embargo, en el mercado MTE operado por GME aún no se ha materializado la subida del resto de los mercados y la semana pasada se mantuvo estable en los 53,44 €/MWh.

El lunes 25 de febrero los futuros de Bélgica y los Países Bajos para el mes próximo en el mercado ICE marcaron un precio de liquidación mínimo de los últimos meses. En el caso de Bélgica, el precio fue de 43,13 €/MWh, y es el valor mínimo desde finales de junio de 2018 y en el caso de los Países Bajos, el precio de liquidación fue de 42,59 €/MWh, un valor que no se alcanzaba desde principios de mayo del año pasado. En el transcurso de la semana pasada ambos mercados subieron más de un 4%, hasta los 44,93 €/MWh y los 44,52 €/MWh, respectivamente.

Los futuros de los Países Nórdicos en el mercado ICE para el próximo abril han subido un 9,8% entre el viernes 22 de febrero, cuando marcaron el valor mínimo desde mediados de octubre, de 38,63 €/MWh, y el viernes 1 de marzo cuando cerraron en 42,43 €/MWh. En el mercado Nasdaq la subida en el mismo período ha sido de un 7,3%, pasando de los 39,65 €/MWh del viernes 22 de febrero a los 42,55 € /MWh del viernes 1 de marzo.

Los futuros de Reino Unido en el mercado ICE para abril de este año también experimentaron una leve subida de un 1,1% en el transcurso de la semana pasada, desde los 47,41 GBP/MWh del lunes 25 de febrero a los 47,94 GBP/MWh del viernes 1 de marzo. En este caso, fue el martes 26 de febrero cuando se alcanzó el valor mínimo desde principios de mayo de 2018, de 47,23 GBP/MWh.

Producción eólica y solar

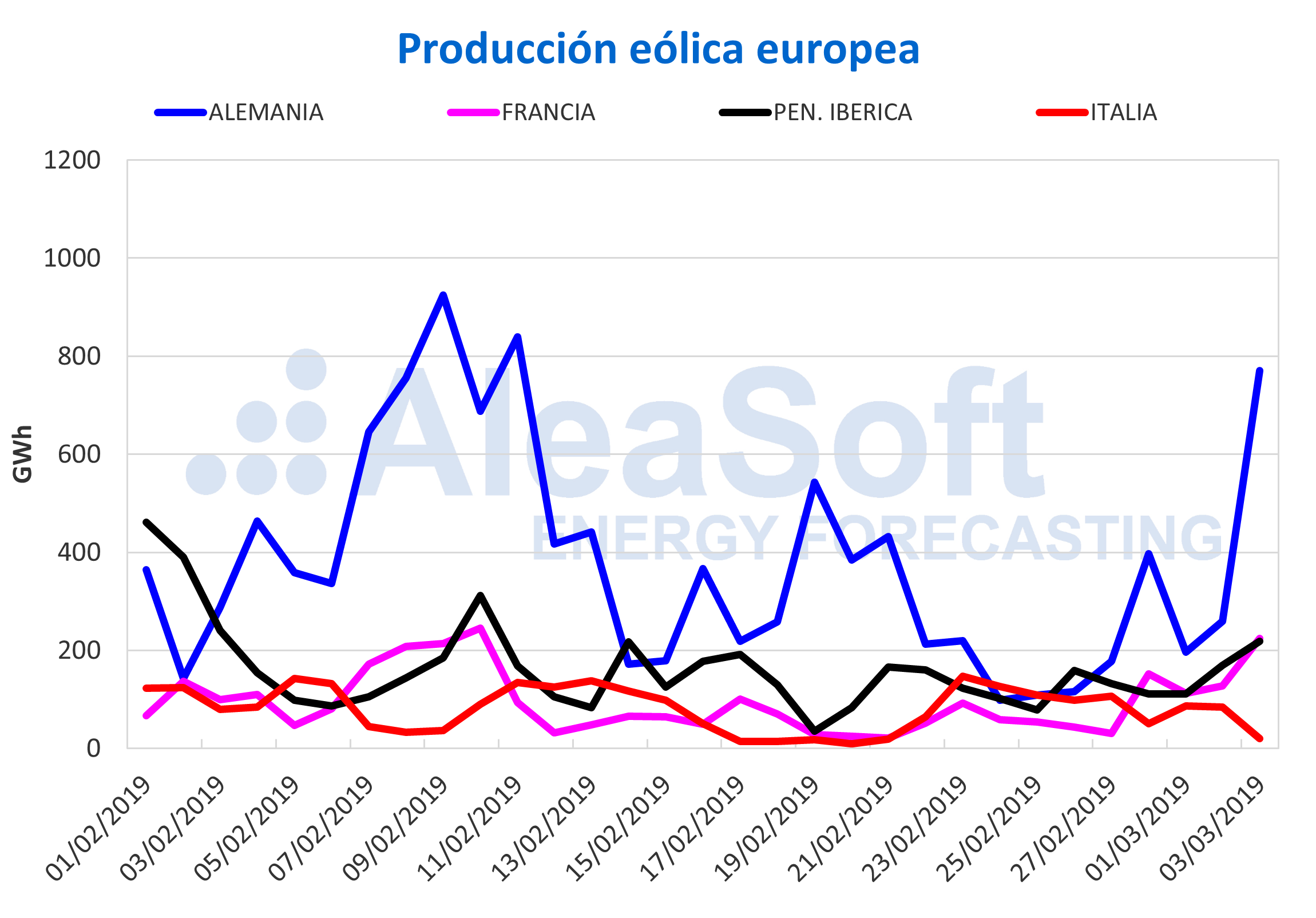

La producción eólica durante este mes de febrero de 2019 ha sido en general muy discreta en el continente europeo. La producción se ha visto claramente reducida con respecto al mes de enero. En la Península Ibérica, la caída ha sido del 38%, seguida Alemania con un 29% y Francia con un 13%. En el caso de la Península Itálica, la producción eólica se ha mantenido al mismo nivel que en enero, con un ligero descenso del 0,5%.

Comparando este mes de febrero con febrero de 2018, el comportamiento de la producción eólica en los distintos mercados es algo más dispar. Según los datos de la consultora AleaSoft, la caída interanual en la Península Ibérica ha sido del 22%, mientras que en Francia solamente ha sido del 4,7%. Por otro lado, en Alemania e Italia se ha registrado un aumento interanual de la producción eólica del 30% y del 35%, respectivamente.

Para esta semana, según AleaSoft, se espera que la producción eólica se recupere en la mayoría de mercados. Algunos picos de producción podrían provocar algunas bajadas de precio en algunas horas, como ya ha empezado a ocurrir hoy lunes 4 de marzo en los mercados y en MIBEL.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

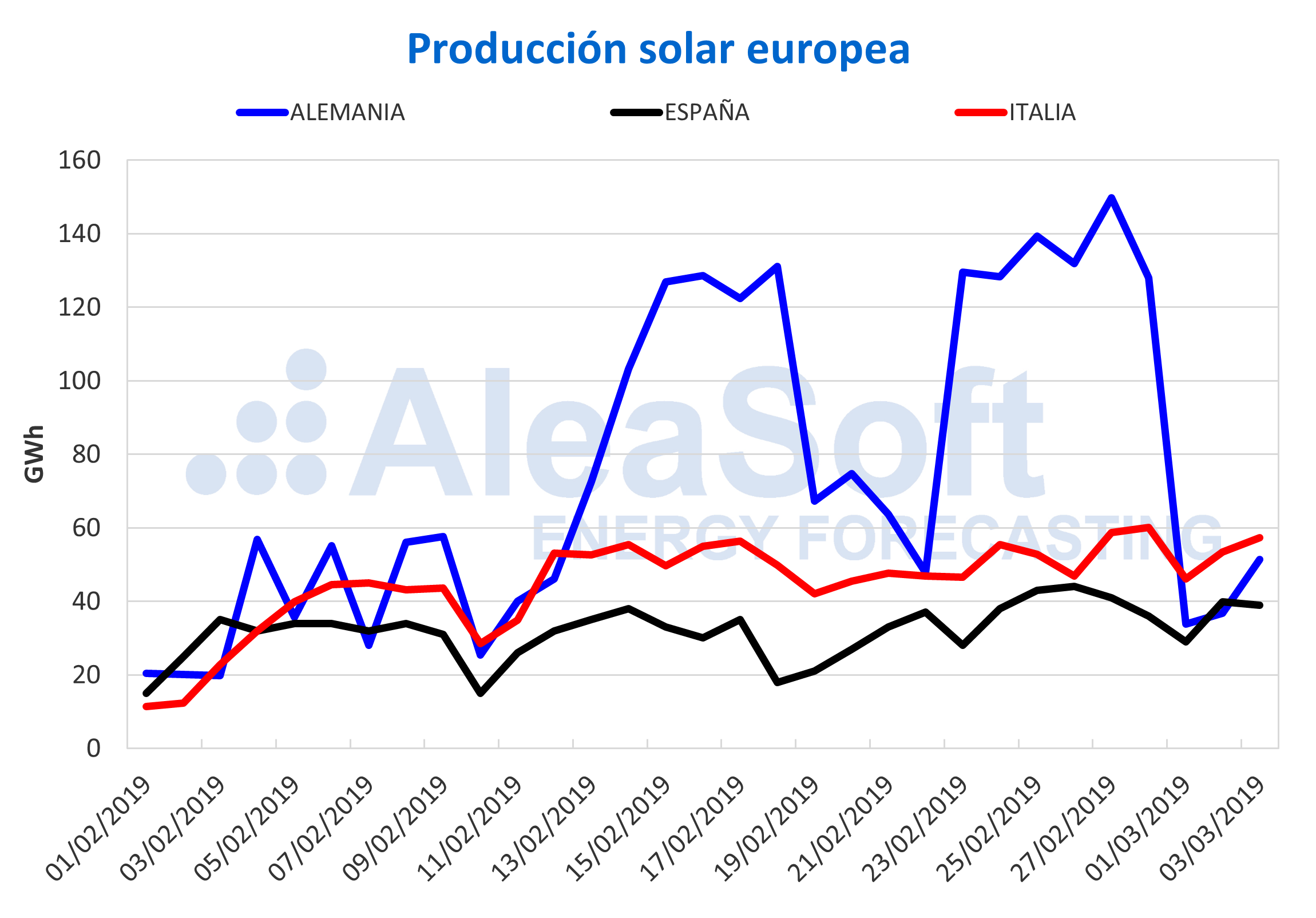

La producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, ha seguido la tendencia estacional al alza durante el mes de febrero por el aumento de horas de sol, y acompañado por unas condiciones meteorológicas favorables. Así, el incremento de producción solar en Alemania en febrero ha sido del 196% comparado con la producción en enero, en Italia, del 58%, y en España, del 36%.

Analizando el crecimiento interanual de la producción solar para Italia, España y Alemania, los aumentos registrados han sido de 57%, 29% y 22% respectivamente.

Para esta semana del 4 de febrero, las condiciones meteorológicas adversas apuntan a una ligera disminución de la producción solar de alrededor del 20%, según AleaSoft.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, REE y TERNA.

Fuente: AleaSoft Energy Forecasting