AleaSoft Energy Forecasting, 17 de julio de 2023. En la segunda semana de julio, los precios del gas cayeron y, como consecuencia, bajaron los precios de los mercados eléctricos europeos. Esta tendencia también estuvo favorecida por una demanda eléctrica más baja en la mayoría de los mercados, una mayor producción eólica en algunos casos y precios de CO2 estables que en promedio se situaron por debajo de los de la semana anterior. En España peninsular se volvió a batir el récord de producción fotovoltaica el 14 de julio con 159 GWh.

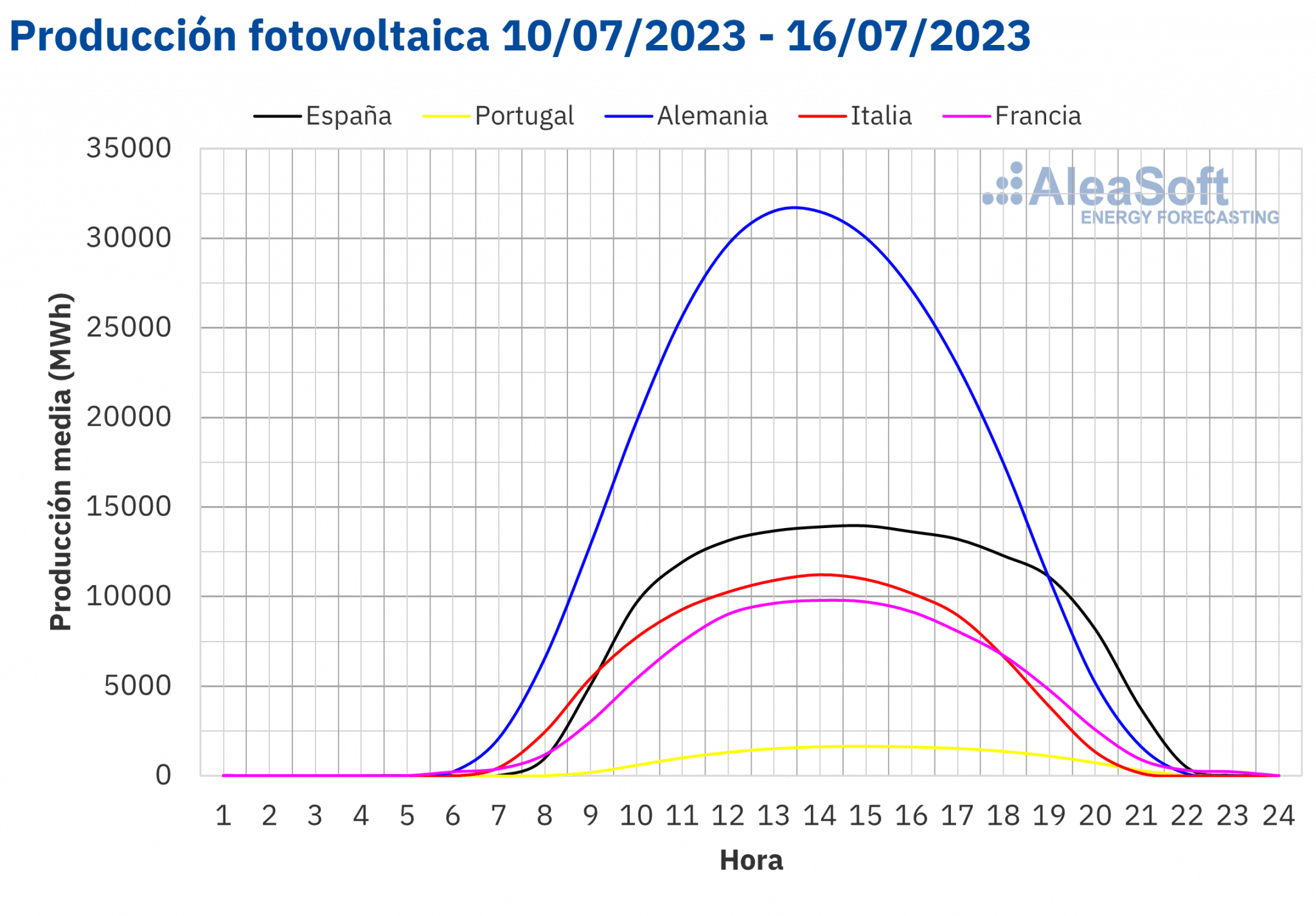

Producción solar fotovoltaica y termoeléctrica y producción eólica

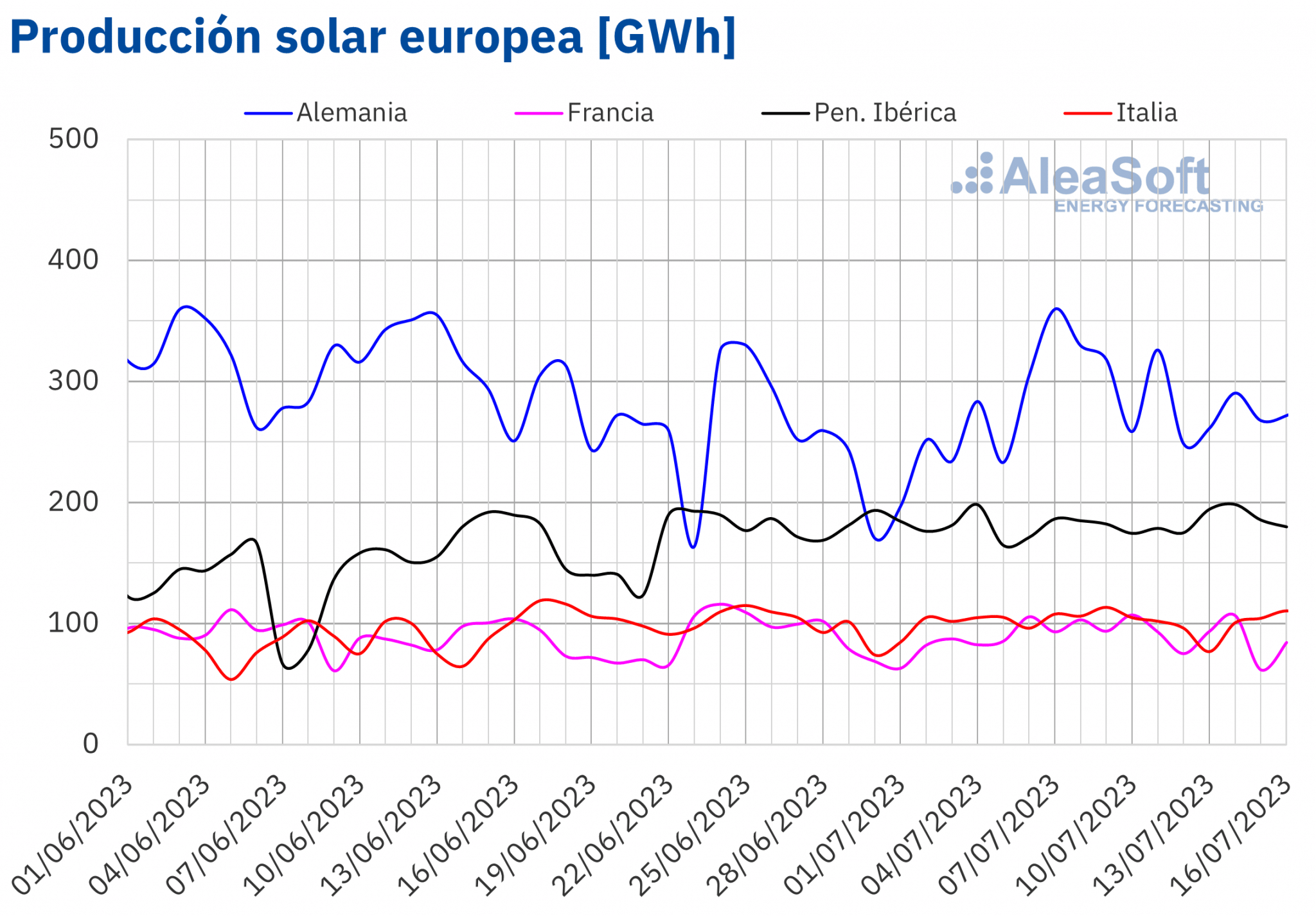

En la semana del 10 de julio, la producción solar fotovoltaica batió el récord diario en el mercado español, donde se registró el viernes 14 de julio una generación de 159 GWh.

Comparando la producción solar, que en el caso de España peninsular incluye a la fotovoltaica y a la solar termoeléctrica, de la segunda semana de julio con respecto a la semana anterior, se registraron incrementos en el mercado ibérico. En el mercado español, el aumento fue del 1,4%, mientras que en el portugués la subida fue del 1,2%. En el resto de los mercados analizados la producción con esta tecnología descendió, siendo el mercado francés el de menor bajada, de un 4,5%. En los mercados de Italia y Alemania, los descensos fueron del 5,5% y 6,7% respectivamente.

Al analizar el comportamiento de la producción solar fotovoltaica en la primera quincena de julio respecto a este mismo período desde el año 2015, se registraron récords en todos los mercados analizados. En los primeros quince días de julio de 2023, la producción en los mercados de Portugal y España peninsular fue superior en un 48% y un 35% a la registrada entre el 1 y el 15 de julio de 2022. En Alemania el incremento fue del 12%, mientras que los mercados de Italia y Francia fueron los de menos subida, del 6,9% y 2,3%, respectivamente.

Para la semana del 17 de julio, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

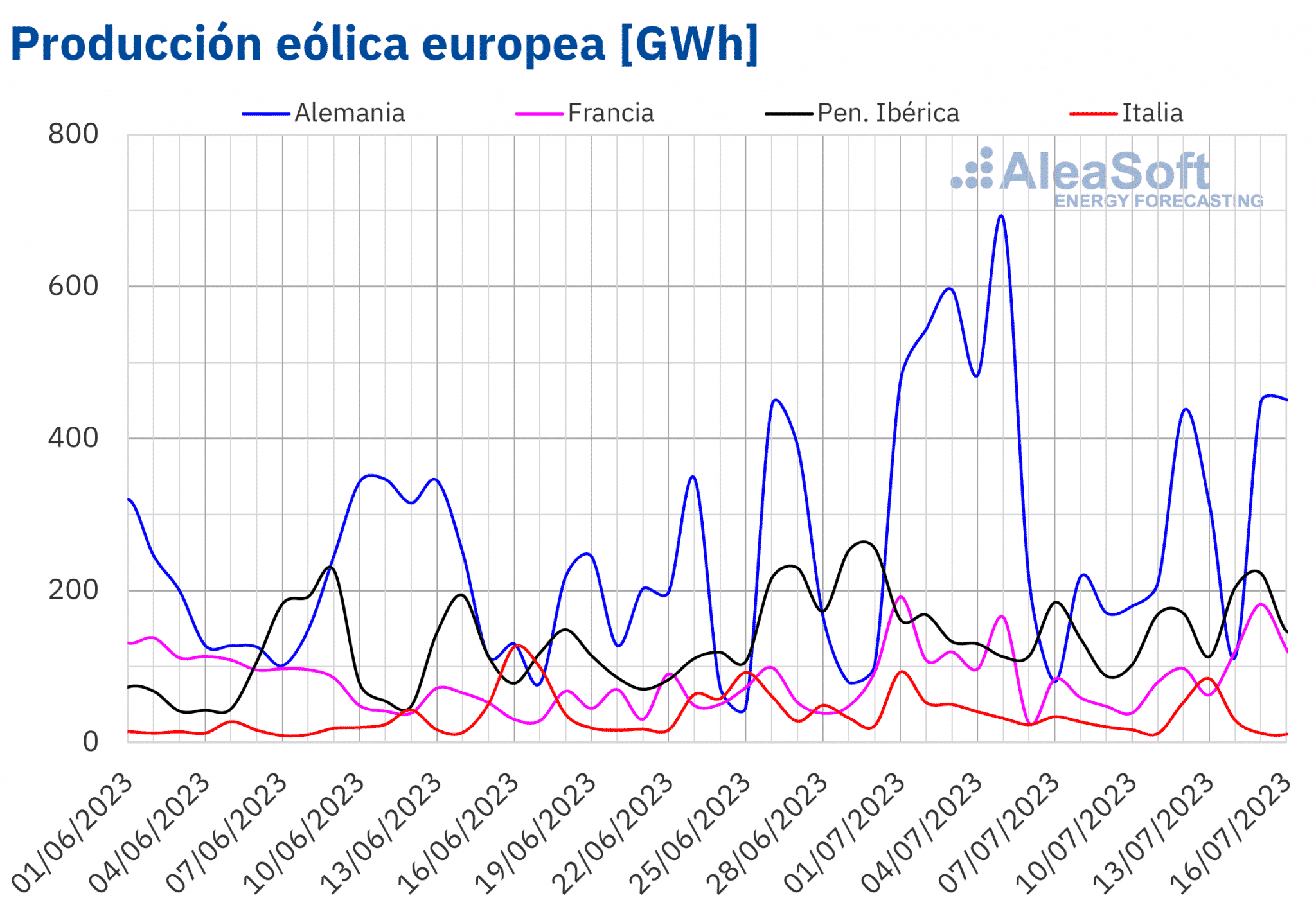

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En la segunda semana de julio, la producción eólica aumentó en la mayoría de los mercados analizados respecto a la semana precedente. El mayor incremento se registró en el mercado español, el cual fue de un 29%, seguido por el aumento del 18% en el mercado francés y del 12% en el mercado portugués.

Por otra parte, en los mercados de Alemania e Italia la producción eólica disminuyó en la semana del 10 de julio respecto a la semana anterior. La mayor bajada se registró en el mercado alemán, la cual fue de un 12%, seguida por el descenso del 4,2% en el mercado italiano.

En cuanto a la producción eólica registrada entre el 1 y el 15 de julio desde el año 2011, en los mercados de Francia y Alemania se registró la mayor producción con esta tecnología en la primera quincena de julio de 2023.

Para la tercera semana de julio, las previsiones de producción eólica de AleaSoft Energy Forecasting, indican aumentos en los mercados de Italia y España. Por otra parte, para los mercados de Francia, Portugal y Alemania se prevén descensos en la producción con esta tecnología.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

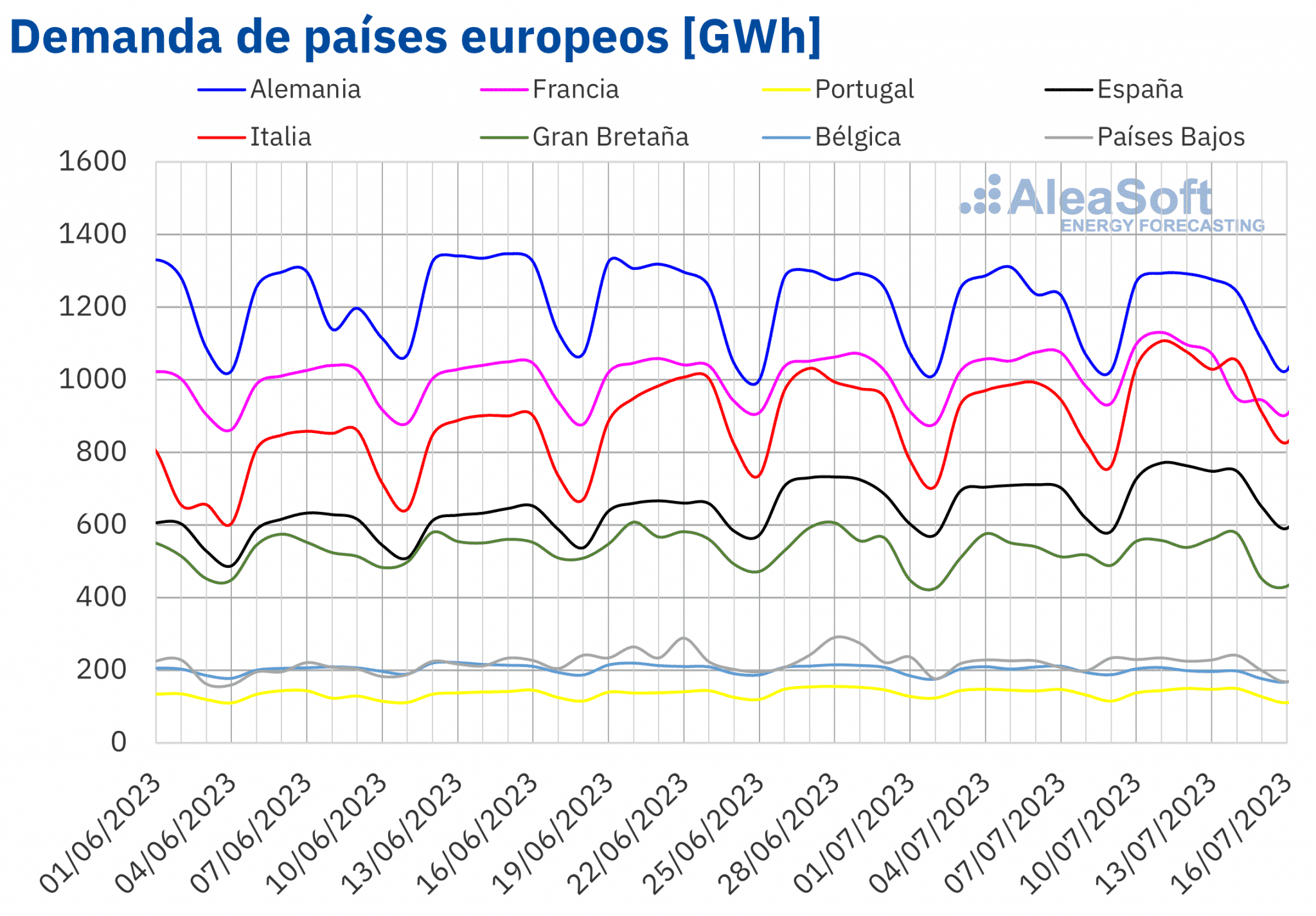

Durante la semana del 10 de julio, la demanda eléctrica descendió en la mayoría de los mercados europeos analizados con respecto a la semana que la precedió. El mayor descenso, del 4,9%, se registró en el mercado belga. En los mercados de Francia, Gran Bretaña, Portugal y Países Bajos las bajadas de la demanda estuvieron entre el 0,1% del mercado francés y el 0,9% del neerlandés. En el caso de Francia, el descenso de la demanda estuvo relacionado con el festivo del viernes 14 de julio, Día Nacional de Francia.

Sin embargo, en algunos mercados la demanda aumentó. La mayor subida se registró en el mercado italiano, la cual fue del 9,8%. En el mercado español y en el mercado alemán la demanda aumentó en un 5,9% y un 1,2%, respectivamente.

El descenso de la demanda en Gran Bretaña coincidió con una bajada de las temperaturas medias de 0,2 °C. En el resto de los mercados analizados, la temperatura media aumentó con respecto a la semana anterior, entre los 0,7 °C de Bélgica y los 2,5 °C de Italia.

Para la tercera semana de julio, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda baje en la mayoría de los principales mercados europeos analizados, siendo la excepción los mercados de Portugal, Italia y Francia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

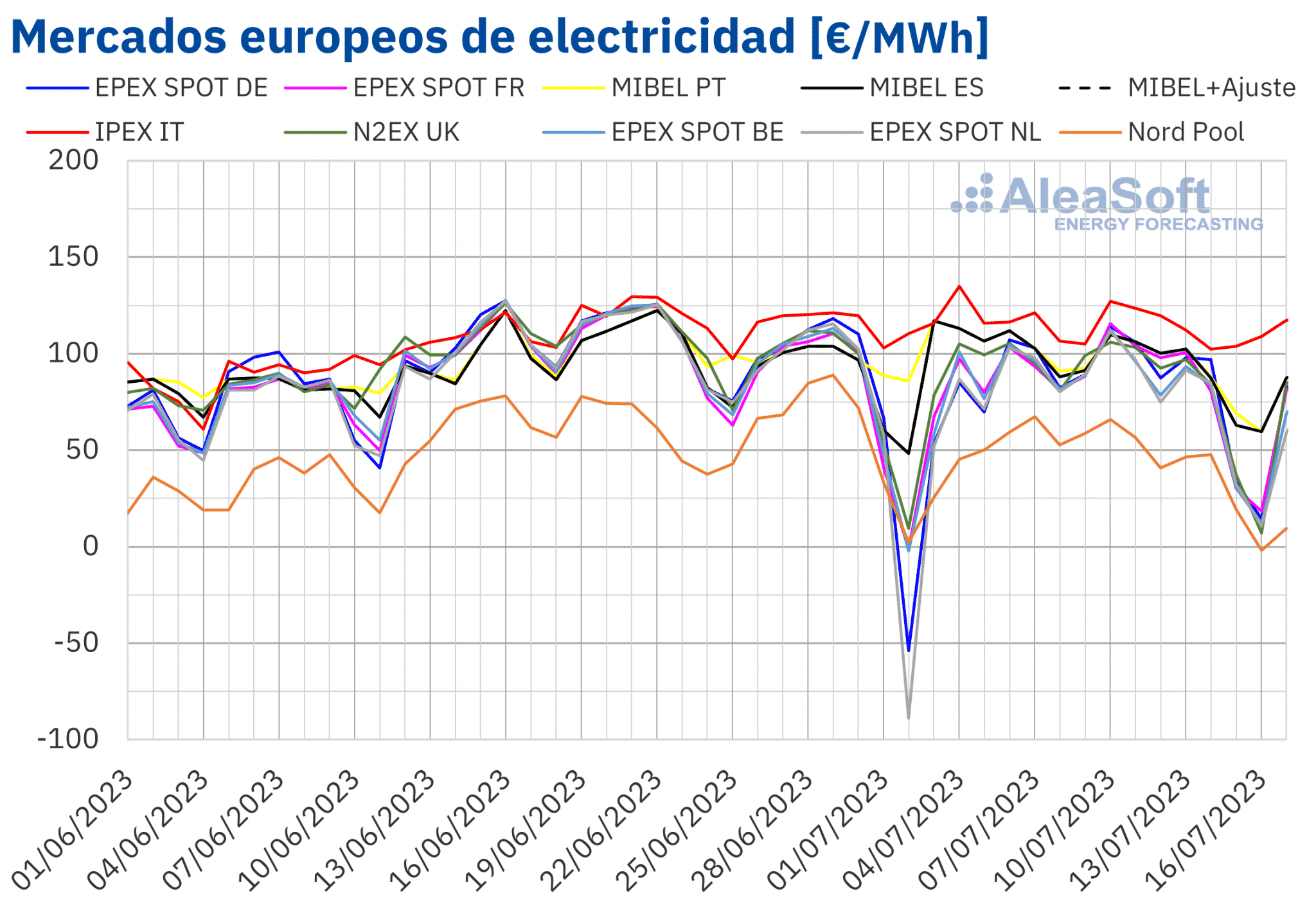

En la semana del 10 de julio, los precios de los principales mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. La mayor caída de precios fue la del mercado Nord Pool de los países nórdicos, del 24%, mientras que en el caso del mercado IPEX de Italia, se registró un ligero descenso del 2,2%. En el resto de los mercados, los precios bajaron entre el 6,8% del mercado EPEX SPOT de Alemania y el 21% del mercado N2EX del Reino Unido.

En la segunda semana de julio, los promedios semanales fueron inferiores a 80 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron el mercado italiano, con el precio promedio más elevado, de 113,98 €/MWh, y el mercado MIBEL de España y Portugal, con promedios de 89,89 €/MWh y 90,82 €/MWh, respectivamente. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 39,20 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 71,81 €/MWh del mercado neerlandés y los 78,57 €/MWh del mercado alemán.

Por lo que respecta a los precios horarios, el miércoles 12 de julio se registraron precios negativos en los mercados belga y neerlandés. También hubo precios negativos en estos mercados el lunes 17 de julio. Asimismo, los días 15 y 16 de julio, se registraron precios horarios negativos en los mercados alemán, belga, británico, francés, neerlandés y nórdico, influenciados por el descenso de la demanda del fin de semana y el incremento de la producción eólica en algunos mercados. El precio horario más bajo, de ‑73,76 €/MWh, se alcanzó el domingo 16 de julio, de 14:00 a 15:00, en los mercados neerlandés y belga.

Durante la semana del 10 de julio, el descenso del precio promedio del gas y de los derechos de emisión de CO2, la caída de la demanda en la mayoría de los mercados y el incremento de la producción eólica en mercados como el francés, el español o el portugués, propiciaron las caídas de precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de julio los precios podrían continuar bajando en la mayoría de los mercados eléctricos europeos, influenciados por descensos de la demanda eléctrica e incrementos en la producción eólica y solar de algunos mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

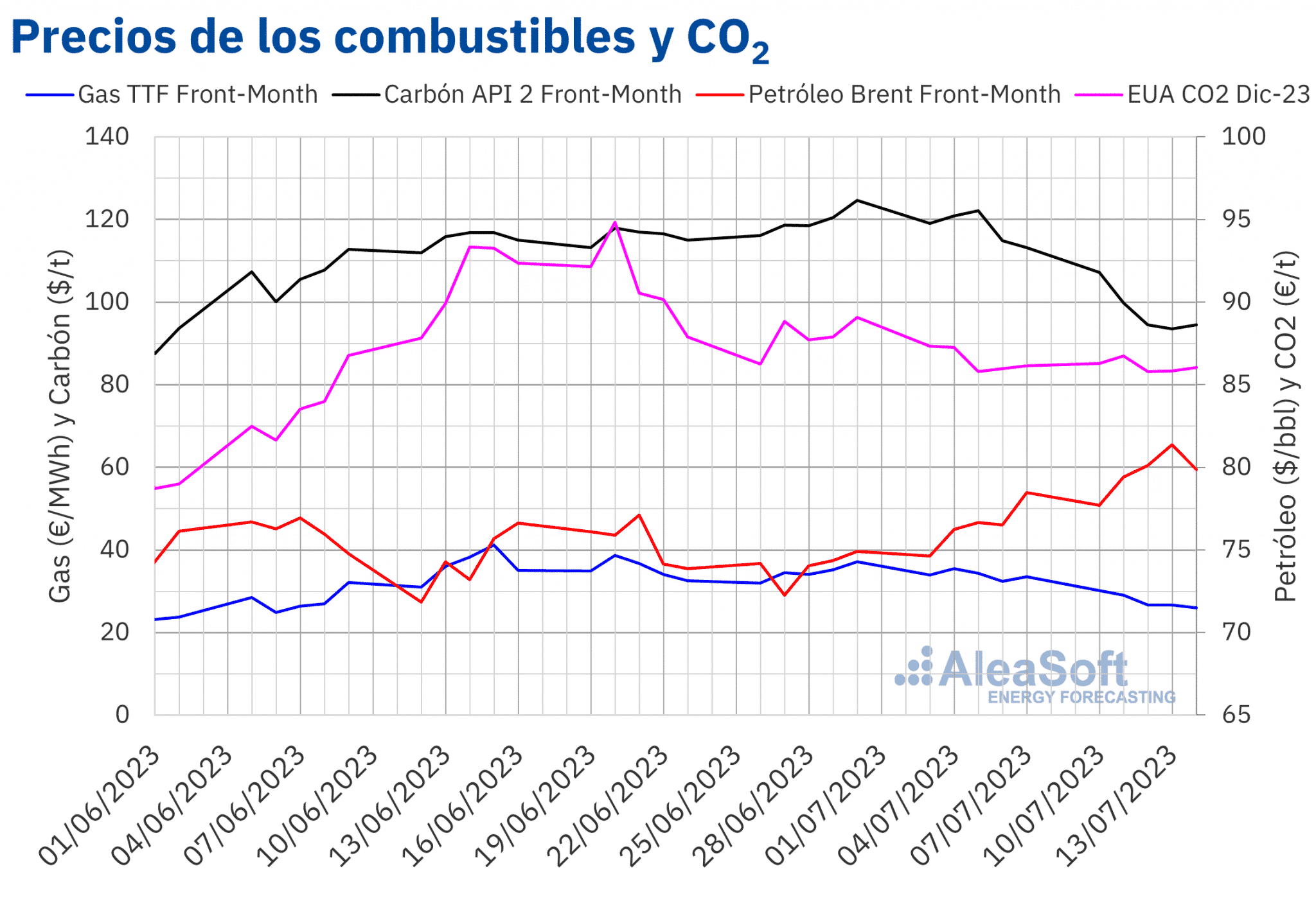

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, el lunes 10 de julio, registraron el precio de cierre mínimo semanal, de 77,69 $/bbl, el cual fue un 4,1% mayor al del lunes anterior. En las siguientes sesiones de la segunda semana de julio los precios de cierre aumentaron. Como resultado, el jueves 13 de julio se alcanzó el precio de cierre máximo semanal, de 81,36 $/bbl. Este precio fue un 6,3% mayor al del jueves anterior y el más alto desde abril. El viernes 14 de julio, el precio de cierre fue de 79,87 $/bbl. Pese al descenso, este precio todavía fue un 1,8% mayor al del viernes anterior.

En la segunda semana de julio, las interrupciones en el suministro desde Libia y Nigeria ejercieron su influencia al alza sobre los precios de los futuros de petróleo Brent. También contribuyó a esta tendencia la modificación al alza de las previsiones de la demanda mundial de petróleo para 2023 de la OPEP. Sin embargo, esa misma semana, la Agencia Internacional de la Energía también modificó sus previsiones de demanda, pero a la baja.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la segunda semana de julio registraron una tendencia descendente. Así, el lunes 10 de julio se alcanzó el precio de cierre máximo semanal, de 30,23 €/MWh. Este precio ya fue un 11% menor al del lunes anterior. Posteriormente, los precios continuaron descendiendo hasta registrar el precio de cierre mínimo semanal, de 25,96 €/MWh, el viernes 14 de julio. Este precio fue un 22% menor al del viernes anterior y el más bajo desde el 6 de junio.

La situación de niveles altos de las reservas europeas y suministro abundante continuó propiciando el descenso de los precios. El descubrimiento de un nuevo yacimiento de gas en Noruega también influenció a la baja los precios de los futuros de gas TTF en la segunda semana de julio. Además, al final de la semana, finalizaron labores de mantenimiento en Noruega, contribuyendo al incremento del suministro desde este país. Sin embargo, el incremento de la demanda asiática afectó al suministro de gas natural licuado en la segunda semana de julio. Esto podría continuar sucediendo en las próximas semanas. Además, en la tercera semana de julio, las altas temperaturas en Europa podrían favorecer incrementos de la demanda.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, en la segunda semana de julio se mantuvieron sin grandes variaciones. El precio de cierre máximo semanal, de 86,73 €/t se alcanzó el martes 11 de julio. Este precio fue un 0,6% menor al del martes anterior. Por otra parte, el precio de cierre mínimo semanal, de 85,81 €/t, se registró el miércoles 12 de julio, repitiéndose el mismo precio alcanzado el miércoles anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

El jueves 13 de julio se celebró el último webinar de AleaSoft Energy Forecasting y AleaGreen. Los temas analizados en este webinar incluyeron la evolución de los mercados de energía europeos, las metodologías de previsión de precios, la transición energética, la actualización del Plan Nacional Integrado de Energía y Clima (PNIEC) de España y la financiación de proyectos de energías renovables. En la mesa de análisis participaron ponentes de Banco Sabadell, Ecoener y Ben Oldman.

Los próximos webinars de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen están planificados para los días 7 de septiembre y 19 de octubre. En el caso del webinar de septiembre, además de la evolución y perspectivas de los mercados de energía europeos, se analizarán los beneficios de los PPA para los grandes consumidores y electrointensivos. También se explicarán los servicios de AleaSoft Energy Forecasting que contribuyen a la gestión de riesgos y a la transición energética. Por otra parte, Pedro González, Director General de AEGE, Asociación de Empresas con Gran Consumo de Energía, participará en la mesa de análisis que se realiza en la segunda parte del webinar.

En el caso del webinar de octubre, se analizarán las perspectivas de los mercados de energía europeos para el invierno 2023‑2024, la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y la valoración de carteras. Para ello, se contará por cuarta vez con la participación de ponentes de Deloitte.

Fuente: AleaSoft Energy Forecasting.