AleaSoft, 16 de abril de 2020. Esta semana los precios de todos los mercados eléctricos europeos bajaron respecto a la semana pasada. La demanda eléctrica también bajó en la mayoría de mercados, fundamentalmente porque el Lunes de Pascua fue festivo en muchos países. La producción eólica aumentó contribuyendo también a la caída de los precios. Los precios del crudo continuaron bajando a pesar de los recortes anunciados por la OPEP+ por las malas perspectivas de la economía mundial. Los precios de gas y CO2 también han bajado esta semana.

Producción solar fotovoltaica y termosolar y producción eólica

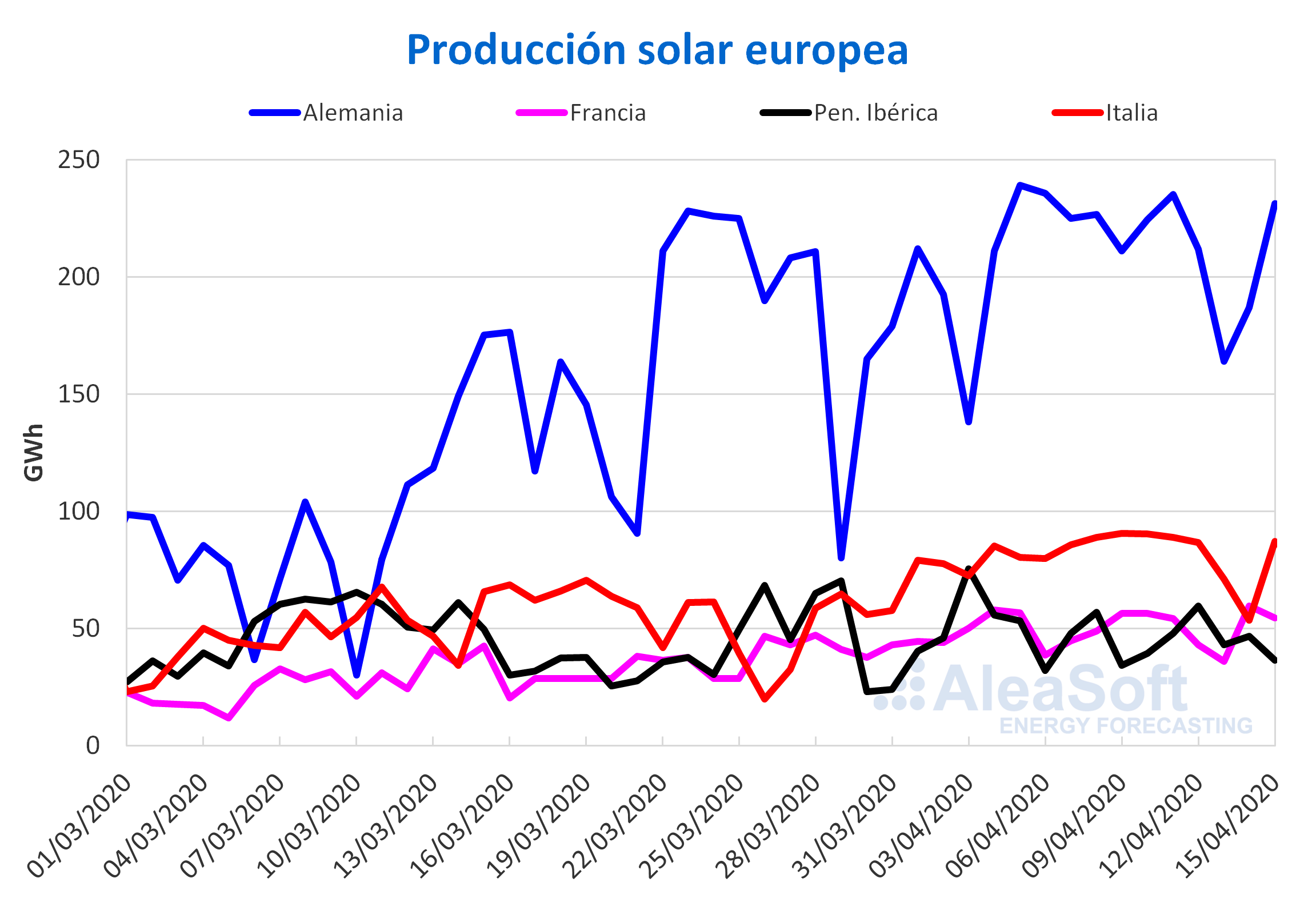

En el período de lunes a miércoles de la semana que comenzó el 13 de abril, la producción solar disminuyó en la mayoría de los mercados analizados en AleaSoft, en comparación con la media de la semana anterior. Las mayores variaciones se registraron en los mercados italiano y alemán, con una disminución de sus producciones del 19% y el 13% respectivamente. En el caso de la península ibérica la variación fue del ‑7,4%.

Durante los 15 primeros días de abril la producción solar se ha incrementado en la mayoría de los mercados europeos en comparación con la registrada en igual período de 2019. En Italia el incremento de este mes fue del 86% mientras que en el mercado alemán y en la península ibérica los incrementos en la producción con esta tecnología fueron del 41% y el 25% respectivamente.

Las previsiones de AleaSoft indican que al cierre de esta semana la producción solar en Alemania e Italia continuará siendo inferior a la registrada la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

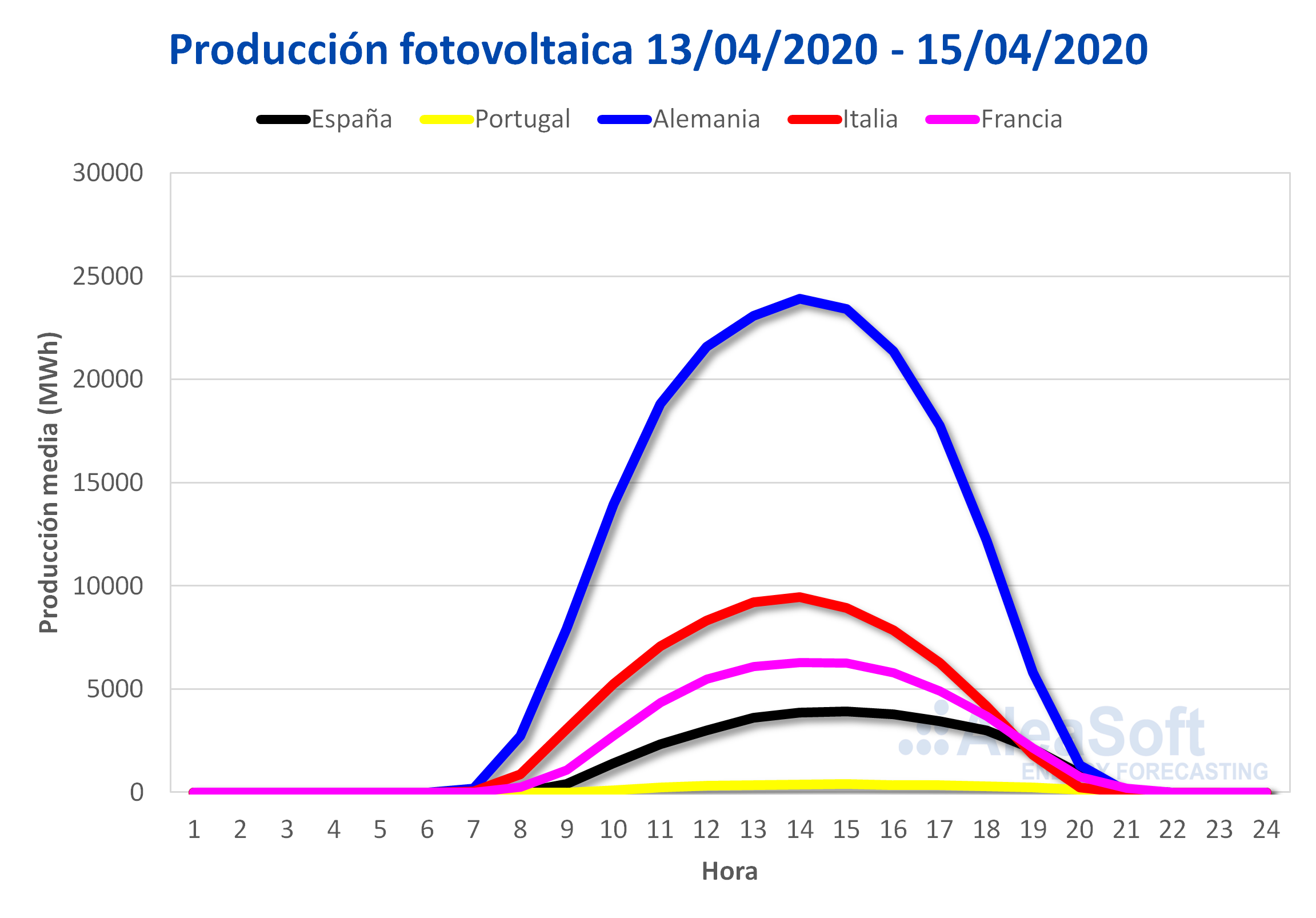

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

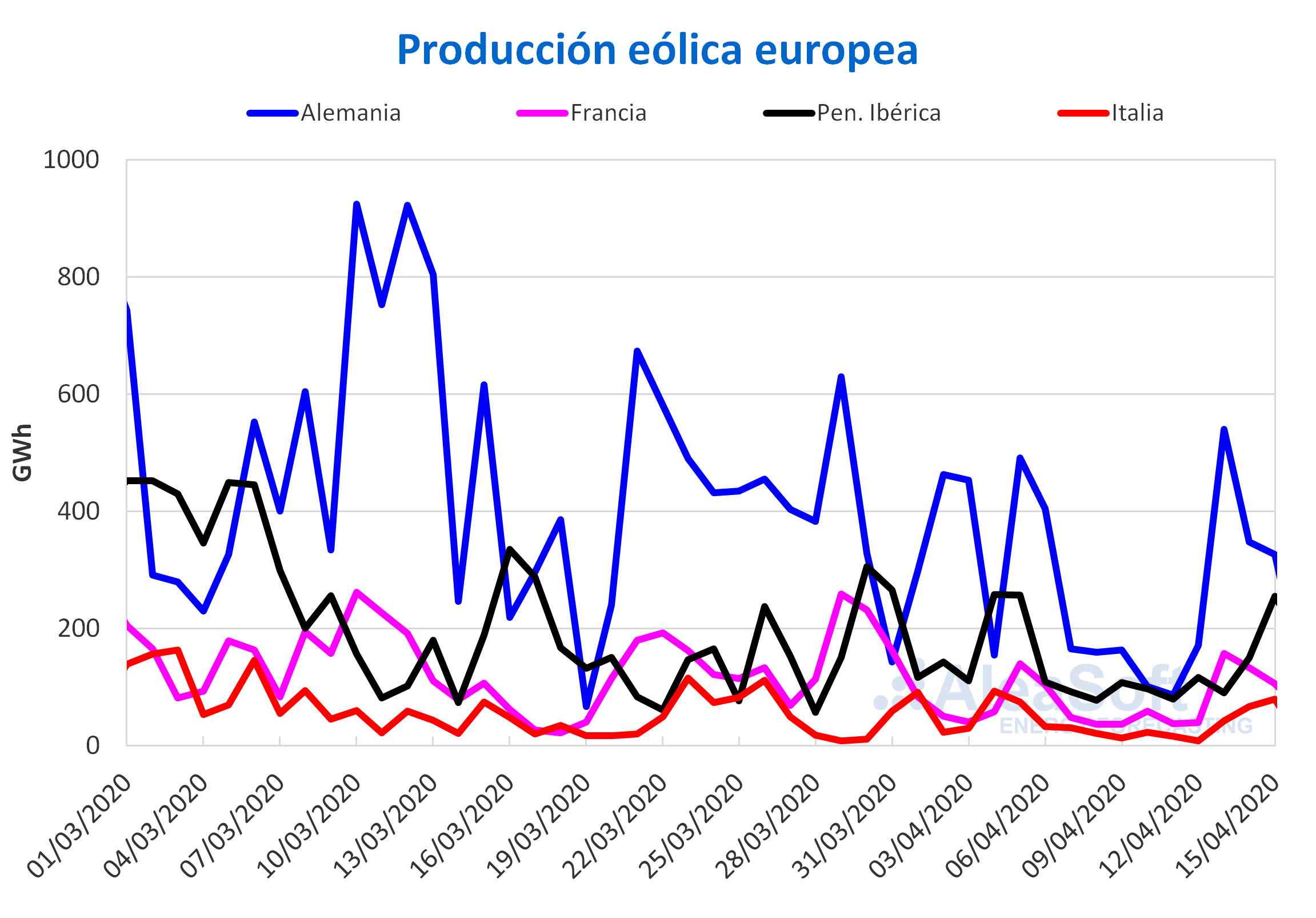

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.La producción eólica media en el período comprendido entre el lunes 13 de abril y el miércoles 15 de abril fue muy superior a la producción media registrada la semana anterior en todos los mercados analizados en AleaSoft. Se destaca el mercado italiano con un incremento cercano al 206%, mientras que en Alemania también se produjo más del doble que la semana anterior. Por otro lado, en la península ibérica el incremento fue cercano al 70%.

Desde el primer día de abril hasta el miércoles 15 de abril, la producción eólica fue un 30% inferior en la península ibérica y un 5,4% en Italia. Por el contrario en el mercado alemán se registró un incremento del 9,2%.

En AleaSoft se espera que la producción eólica total aumente al finalizar esta semana en todos los mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

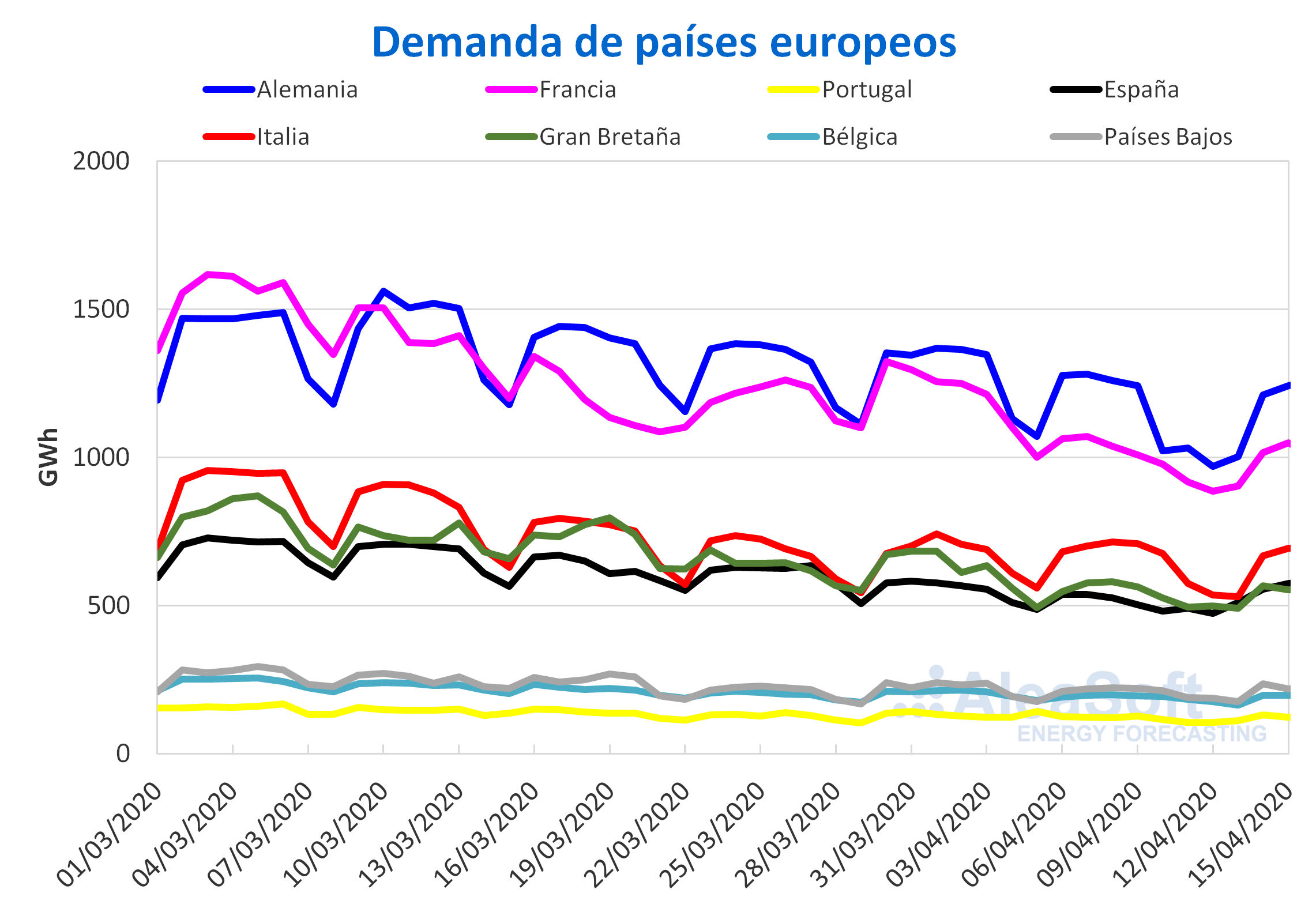

En lo que va de semana, la demanda eléctrica estuvo por debajo del nivel de los primeros tres días de la Semana Santa en todos los mercados europeos, salvo en el caso de España donde aumentó un 2,3%. La causa fundamental de esta bajada en la mayoría de los países fue el efecto del festivo del Lunes de Pascua, el día 13 de abril. Los mercados de Italia y Alemania tuvieron los principales descensos, que fueron del 9,7% y 9,5% respectivamente. Entre un 4,9% y un 6,3% estuvieron las caídas en los casos de Francia, Gran Bretaña y Bélgica. Por otro lado, se registraron menores variaciones en Portugal y Países Bajos, con valores del ‑2,0% y ‑3,3%.

Esta tendencia a la baja en los mercados europeos durante las últimas semanas puede ser analizada en los observatorios de demanda eléctrica de AleaSoft.

Algunos gobiernos como los de Italia y Alemania han suavizado las medidas de confinamiento para frenar la propagación de la COVID‑19 a partir de esta semana y la próxima, lo cual puede contribuir a que se produzcan incrementos en la demanda.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.España peninsular, producción solar fotovoltaica y termosolar y producción eólica

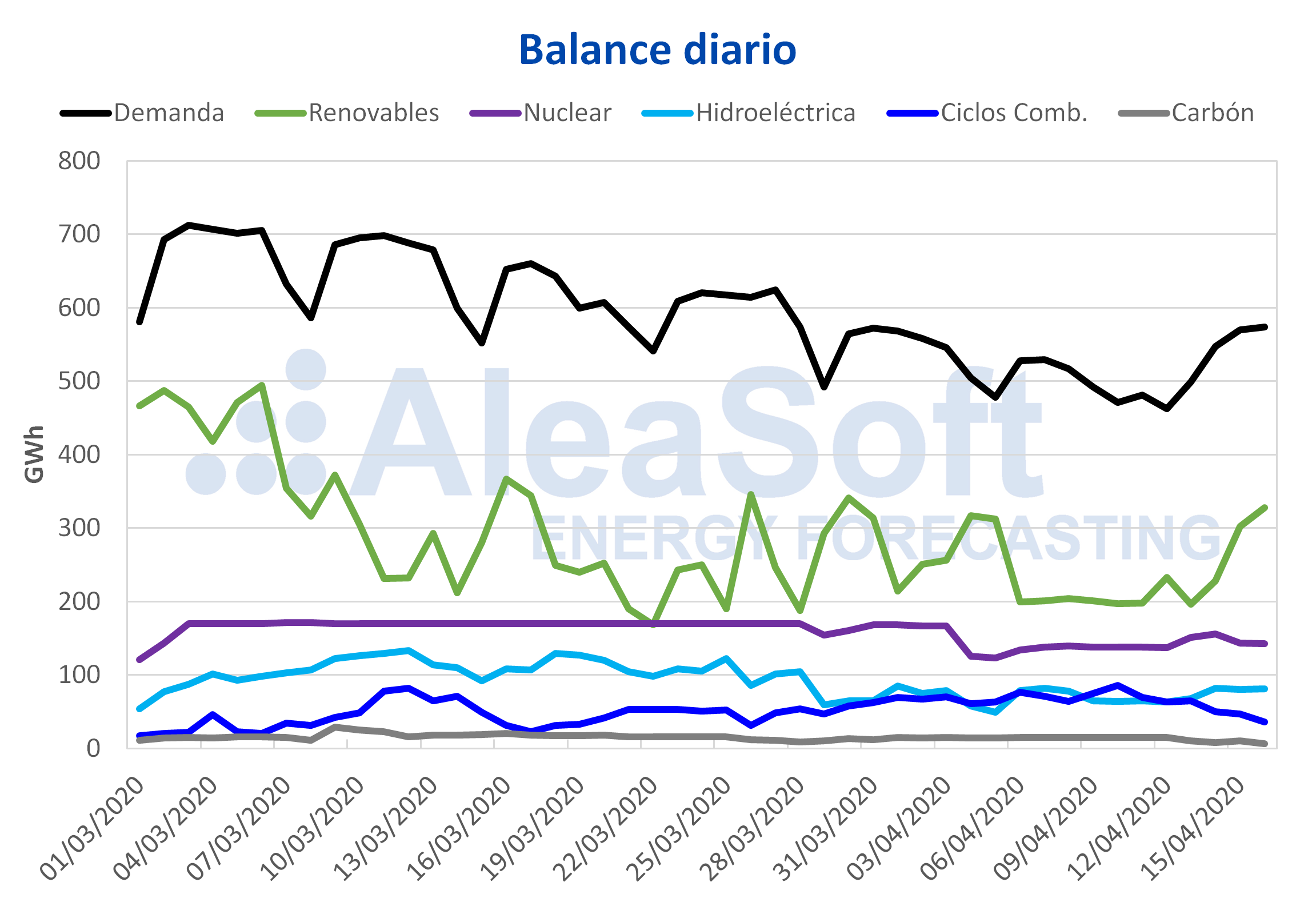

De lunes a miércoles de esta semana, la número 16 del año, se recuperó la demanda eléctrica de España peninsular respecto a las caídas de las últimas semanas, comparada con igual período de la semana del 6 de abril. Esto se debe fundamentalmente a la reanudación de la actividad de los servicios no esenciales, en sectores como la construcción y la industria, a partir del pasado lunes 13 de abril y del martes 14 en las comunidades autónomas donde el Lunes de Pascua fue festivo. Las previsiones de demanda eléctrica de AleaSoft muestran un ligero incremento de la demanda en España peninsular al concluir esta semana respecto a la semana pasada.

La producción solar en España peninsular, que incluye a la fotovoltaica y a la termosolar, disminuyó un 9,0% durante los tres primeros días de esta semana en comparación con la media de la semana anterior. Por el contrario en el análisis interanual la producción con esta tecnología fue un 27% más alta durante la primera quincena de abril. Las previsiones de producción solar de AleaSoft indican una disminución en la producción de esta semana con respecto a la semana pasada.

La producción eólica de los tres primeros días de esta semana en España peninsular presenció un marcado incremento del 45% en comparación con la producción promedio de la semana anterior. A pesar del incremento semanal, la producción eólica durante los primeros días de abril fue un 30% más baja que la registrada en igual período del 2019. Para esta semana las previsiones de producción eólica de AleaSoft indican un incremento en comparación con la semana pasada.

La producción nuclear diaria entre el 13 y el 15 de abril de esta semana estuvo en torno a los 150 GWh, un 12% menor que el nivel de la semana pasada, del 170 GWh. El pasado 14 de abril la unidad 1 de la Central Nuclear de Almaraz se desconectó de la red eléctrica para llevar a cabo los trabajos de cambio de combustible. La parada tendrá una duración de 24 días y los responsables de la central señalan que se han reforzado las medidas de protección y prevención ya adoptadas con motivo de la COVID‑19 con el objetivo de garantizar la seguridad tanto de sus trabajadores como de la planta.

Fuentes: Elaborado por AleaSoft con datos de REE.

Fuentes: Elaborado por AleaSoft con datos de REE.Las reservas hidroeléctricas cuentan actualmente con 14 292 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa un aumento de 294 GWh respecto al boletín anterior.

Mercados eléctricos europeos

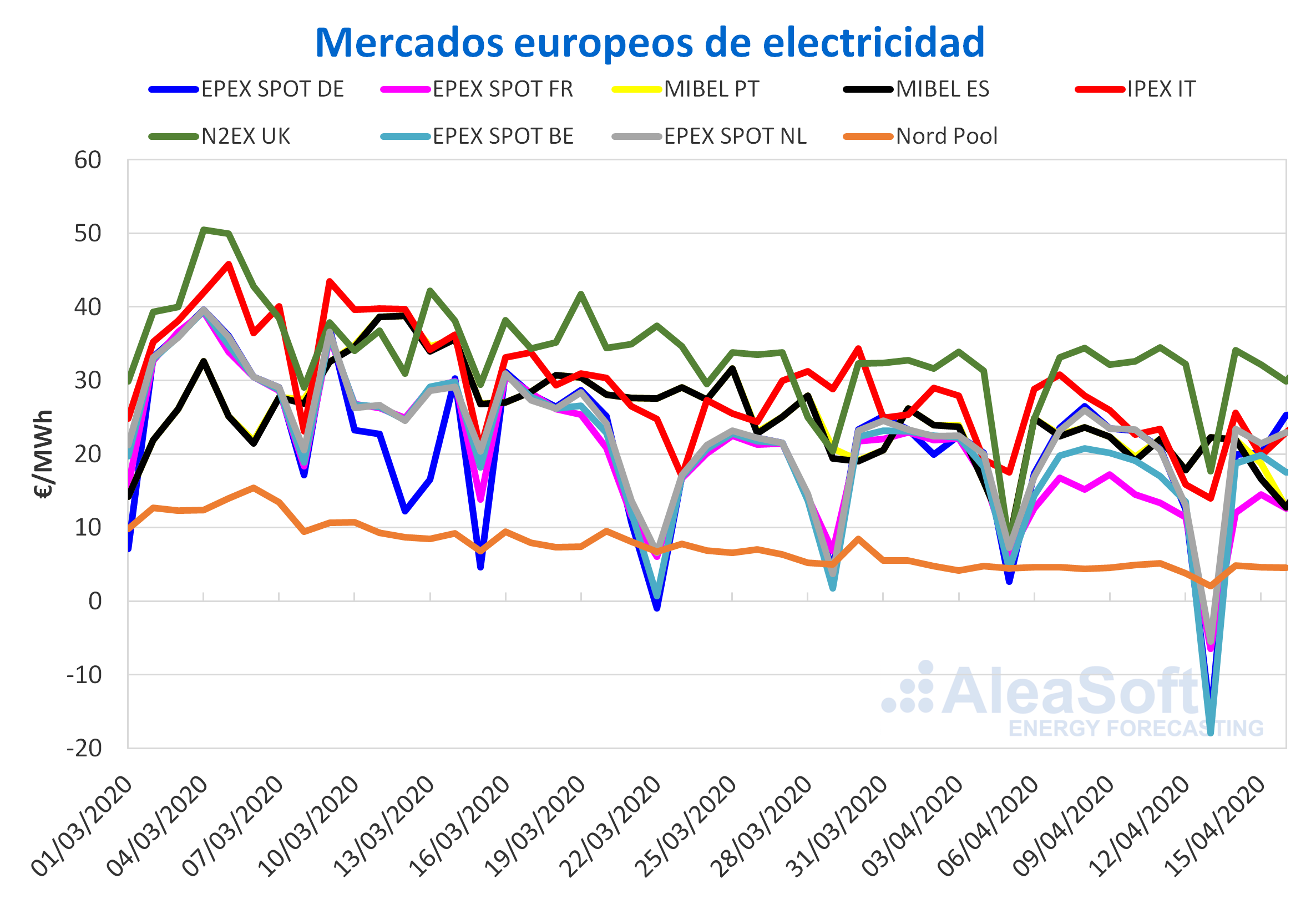

Los primeros cuatro días de esta semana del 13 de abril, los precios descendieron de forma generalizada en los mercados eléctricos europeos respecto a los registrados los mismos días de la semana pasada. Los mayores descensos, del 49%, del 47% y del 46%, se produjeron en los mercados EPEX SPOT de Bélgica, Francia y Alemania, respectivamente. Mientras que los mercados N2EX de Gran Bretaña y Nord Pool de los países nórdicos tuvieron las menores variaciones, de ‑8,6% y ‑12%, respectivamente.

El mercado con el precio promedio más bajo en lo que va de semana, de 4,02 €/MWh, fue el mercado Nord Pool, seguido por el mercado EPEX SPOT de Francia, con un precio de 8,14 €/MWh. En cambio, los mercados con los precios promedio más elevados fueron el mercado N2EX y el mercado IPEX de Italia, con precios promedio de 28,45 €/MWh y 20,59 €/MWh, respectivamente. El resto de mercados, en los primeros cuatro días de esta semana, registraron precios promedio entre los 9,53 €/MWh del mercado EPEX SPOT de Bélgica y los 18,91 €/MWh del mercado MIBEL de Portugal.

Por otra parte, el día 13 de abril, Lunes de Pascua, se registraron precios promedios diarios negativos en los mercados EPEX SPOT de Bélgica, Alemania, Suiza, Francia y los Países Bajos, de ‑17,95 €/MWh, ‑15,97 €/MWh, ‑6,95 €/MWh, ‑6,51 €/MWh y ‑5,45 €/MWh, respectivamente. El precio alcanzado en el mercado francés fue el más bajo desde junio de 2013 y el de los Países Bajos fue el menor de los últimos nueve años. Además, el precio horario más bajo del día 13 de abril fue el de la hora 15 en el mercado EPEX SPOT de Bélgica, de ‑115,31 €/MWh, que es el menor registrado en ese mercado desde junio de 2019.

El descenso de precios de los primeros días de esta semana está relacionado con los bajos niveles de la demanda debidos a las medidas para frenar la propagación del coronavirus y al hecho de que, en muchos países europeos, el Lunes de Pascua fue festivo. También ha ejercido su influencia el aumento generalizado de la producción eólica y el descenso de los precios del gas, el carbón y los derechos de emisión de CO2.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.Las previsiones de precios de AleaSoft indican que al finalizar esta semana los precios promedio semanales de los mercados europeos serán inferiores a los de la semana anterior debido al incremento en la producción eólica y a los precios bajos del gas, el carbón y los derechos de emisión de CO2. Además, se espera un aumento de las temperaturas hacia finales de semana en muchos países europeos que se une al descenso de la demanda del fin de semana.

Mercado Ibérico

Los precios de los primeros cuatro días de esta semana en el mercado MIBEL de España y Portugal descendieron un 21% y un 19%, respectivamente, en comparación con los registrados los mismos días de la semana pasada. En el mercado español, el precio promedio del 13 al 16 de abril fue de 18,39 €/MWh y, en el portugués, de 18,91 €/MWh.

Hay que destacar que el día 13 de abril, mientras algunos mercados europeos registraban precios promedio negativos, en el mercado MIBEL se registró el precio promedio más elevado del continente, de 22,26 €/MWh. Esto es debido, por una parte, al hecho de que el Lunes de Pascua sólo fue festivo en algunas regiones de España y Portugal y, por la otra, al regreso al trabajo en las actividades no esenciales en España a partir de ese día. Esto último, ha causado un incremento en la demanda española que también ha ejercido su influencia en la evolución de los precios esta semana.

Futuros de electricidad

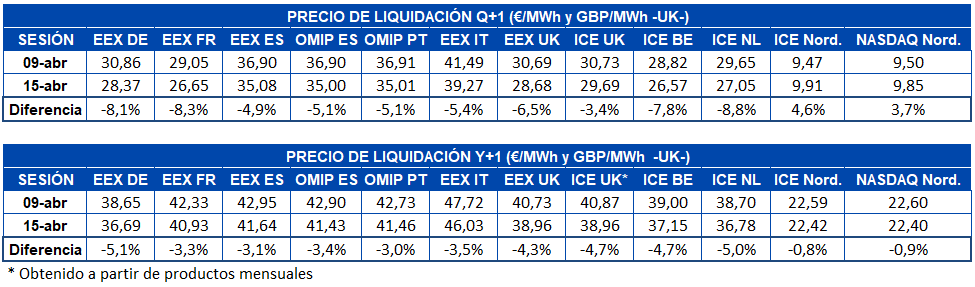

Tras una recuperación en los precios de los mercados de futuros de electricidad europeos, en lo que va de semana los precios para el producto del tercer trimestre de 2020 han vuelto a bajar en la mayoría de los mercados analizados por AleaSoft. El mercado ICE y el mercado NASDAQ de los países nórdicos fueron la excepción, donde se registraron incrementos del 4,6% y el 3,7% respectivamente. En el resto de mercados los descensos se sitúan entre el 3,4% y el 8,8%. El mercado ICE de Países Bajos fue el de mayor bajada en los días transcurridos desde el pasado jueves 9 de abril.

En cuanto a los precios de los futuros de electricidad para el próximo año, la situación es muy similar a la del Q3‑2020, salvo que en este caso la bajada incluye también a la región nórdica. El mercado ICE y el mercado NASDAQ de los países nórdicos fueron los que menor variación presentaron, de un ‑0,8% y un ‑0,9% respectivamente. Fuera de la región nórdica los descensos registrados en los mercados estuvieron entre el 5,1% del mercado EEX de Alemania y el 3,0% del mercado OMIP de Portugal.

Brent, combustibles y CO2

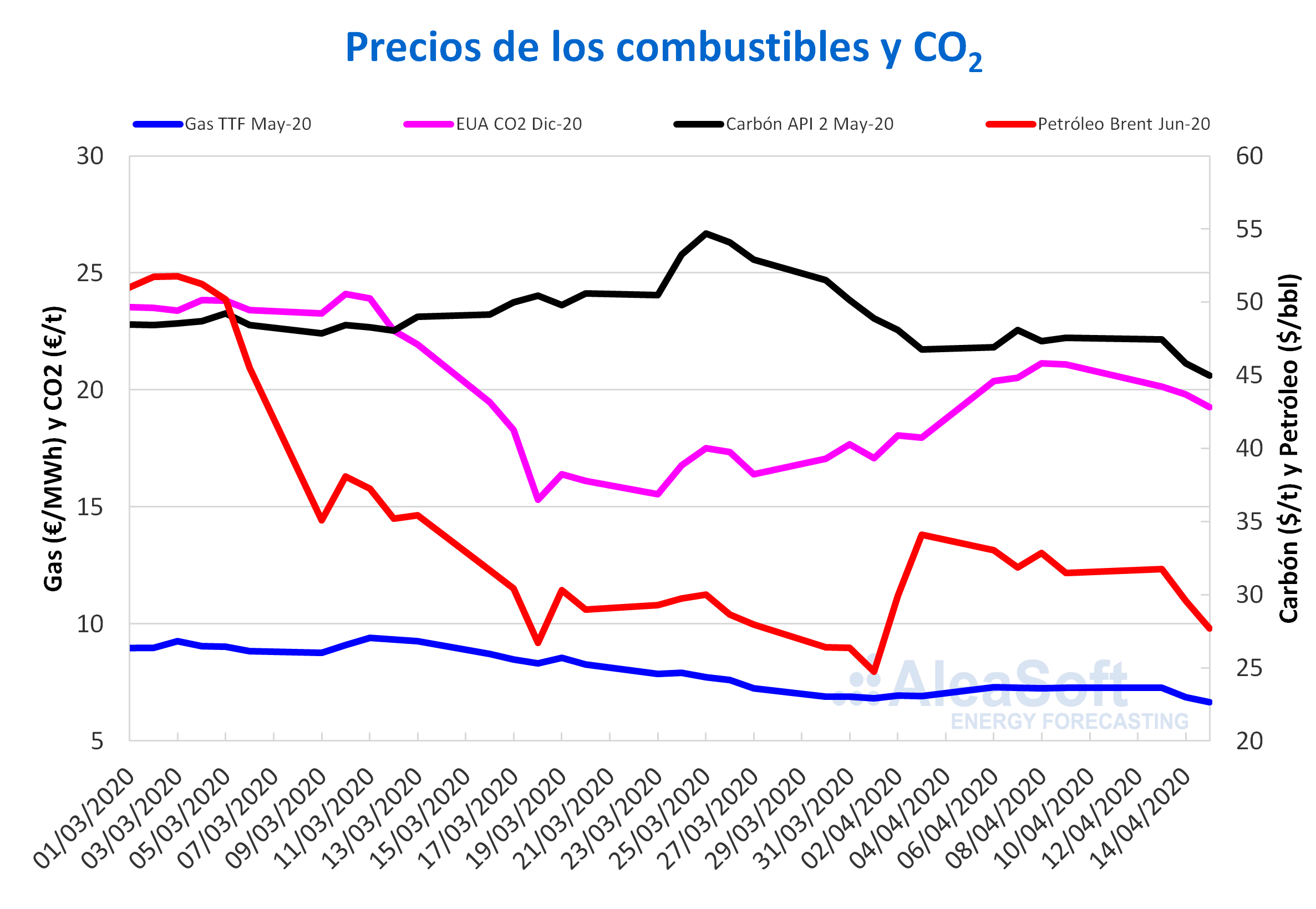

Los futuros de petróleo Brent para el mes de junio de 2020 en el mercado ICE el lunes 13 de abril alcanzaron un precio de cierre de 31,74 $/bbl, que es 0,26 $/bbl superior al del jueves anterior, día de la última sesión de la semana pasada. Pero el martes se inició una tendencia descendente. Con descensos diarios superiores al 6%, el miércoles 15 de abril se registró un precio de cierre de 27,69 $/bbl. Este precio es un 16% inferior al del miércoles anterior y el segundo más bajo en lo que va de mes, después de los 24,74 $/bbl del día 1 de abril.

Pese a que el domingo 12 de abril los países miembros de la OPEP+ acordaron reducir su producción y el lunes los precios aumentaron ligeramente, la caída en la demanda debida a las medidas de contención para frenar la expansión del coronavirus a nivel mundial ejercieron su influencia a la baja sobre los precios los siguientes días de la semana. Otro factor que generó un sentimiento pesimista en el mercado, fueron las previsiones de PIB publicadas por el FMI el día 14 de abril, que apuntan a un importante retroceso de la economía a nivel mundial. Dado que los recortes a la producción pactados por la OPEP+ no se iniciarán hasta mayo, los precios podrían seguir bajos en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo de 2020 descendieron los primeros días de esta semana hasta alcanzar el miércoles 15 de abril un precio de cierre de 6,65 €/MWh. Este precio es un 8,4% inferior al del miércoles anterior y el más bajo de los últimos dos años.

Por lo que respecta al gas TTF en el mercado spot, los primeros días de esta semana se registraron precios inferiores a 7 €/MWh. El precio índice más bajo de esta semana es el de este jueves, 16 de abril, de 6,82 €/MWh. Este precio es un 5,4% inferior al del jueves anterior y es el más bajo de los últimos quince años.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de mayo de 2020, los primeros días de esta semana, presentaron una tendencia descendente. El miércoles 15 de abril se alcanzó un precio de cierre de 45,00 $/t, un 5,0% inferior al del miércoles anterior y el más bajo de los últimos dos años.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de esta semana iniciaron una tendencia descendente y se mantuvieron por debajo de los 20 €/t. El precio de cierre de ayer miércoles 15 de abril fue de 19,26 €/t, un 8,9% inferior al del miércoles de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Hoy, 16 de abril, AleaSoft impartió un Webinar en el que se analizó la “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa”. En el Webinar se analizaron las afectaciones de los principales mercados eléctricos de Europa por la actual crisis de la COVID‑19. También se analizaron los efectos en los mercados de petróleo Brent, de gas y de derechos de emisiones de CO2. Para finalizar, se comentaron las perspectivas futuras una vez superada la crisis del coronavirus y durante la crisis económica que ha provocado esta situación.

El próximo 21 de mayo se impartirá el Webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (parte 2)” que abordará los temas:

- Evolución de los mercados de energía europeos

- Financiación de proyectos de energías renovables

Por otra parte, en la web de AleaSoft se ha creado un observatorio sobre la incidencia del coronavirus en la demanda eléctrica de España.

Fuente: AleaSoft Energy Forecasting