AleaSoft, 10 de Enero de 2019.

GRÁFICOS MENSUALES (Datos Diarios)

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

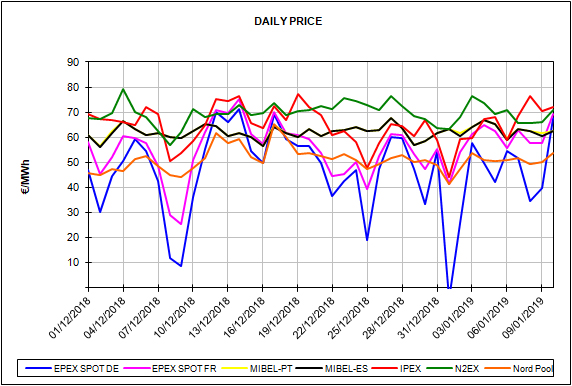

El precio en el mercado mayorista de electricidad ibérico en España para el 10 de enero ha sido de 62,40 €/MWh, el precio más bajo para ese día entre los principales mercados europeos, con la excepción del mercado de los países nórdicos, tradicionalmente más barato. La ola de frío que ha empezado a azotar al continente europeo ha traído una subida de los precios que ha colocado los mercados francés y alemán cerca de los 70 €/MWh y el mercado británico e italiano por encima, también influidos por la caída de la producción eólica. Esta semana, desde el lunes 7 de enero, había empezado con los precios en los principales mercados europeos de electricidad alrededor o por encima de los 60 €/MWh, salvo los mercados alemán y el Nord Pool de los países nórdicos que se mantuvieron alrededor o por debajo de los 50 €/MWh.

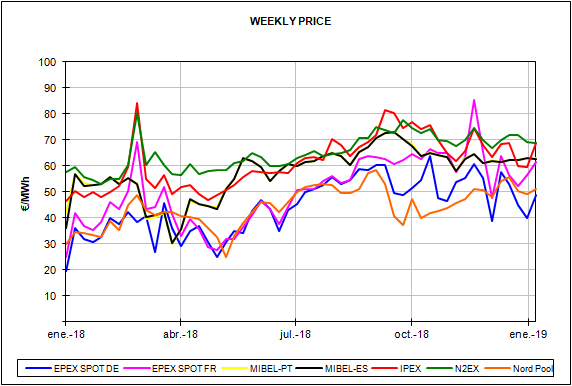

Los futuros de electricidad se están negociando a valores más bajos esta semana respecto a la semana anterior, siguiendo el comportamiento de los futuros de gas, carbón y CO2. Los futuros para el segundo trimestre retrocedieron un 3,7% en España y Portugal, y un 3,4% en Francia y Alemania.

OMIP a Y+7

El mercado ibérico de derivados de gas y electricidad OMIP ha empezado a ofrecer negociaciones de futuros de electricidad para España y Portugal a siete años vista, hasta 2026. La media de precio para España para los siguientes siete años ronda los 49 €/MWh. El reto será que se consiga suficiente liquidez para contratos a tan largo plazo, para que sea una señal de precio suficientemente robusta para el mercado.

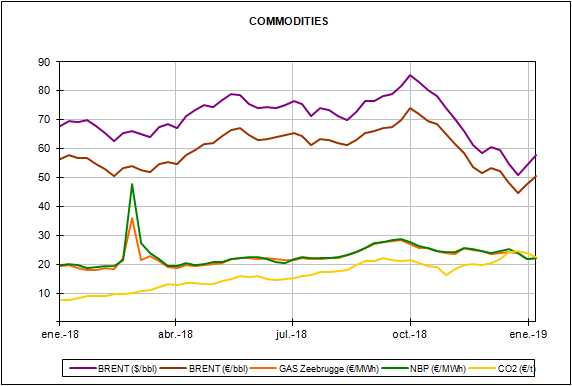

Brent, combustibles y CO2

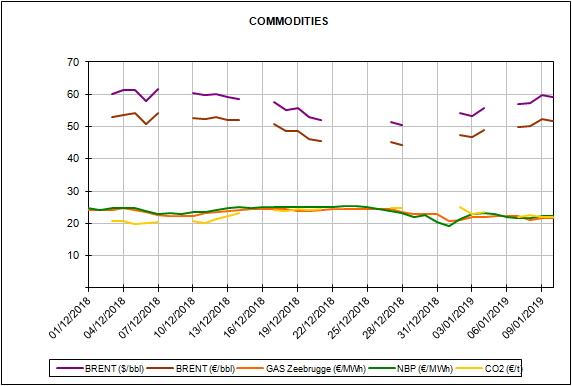

El precio del barril de petróleo Brent sigue su senda ascendente desde que tocó fondo el 24 de diciembre, y ayer, 9 de enero, los futuros para marzo superaron la barrera de los $60 por barril y se situaron en $61,44. Los progresos en las negociaciones comerciales entre USA y China han creado un clima optimista y los países productores ven cómo los recortes a la producción acordados el año pasado empiezan a tener efecto sobre el precio. Si se cumplen los acuerdos, la reducción de la producción continuará en 2019, por lo que, de momento, la tendencia se espera que continúe alcista.

El precio de los futuros de gas y carbón se sitúa esta semana, del 7 de enero, por debajo de los precios de la semana anterior, un 2,8% para el gas TTF y un 3,5% para el carbón API2. Pero las previsiones de un final de enero y un febrero más frío de lo habitual podrían crear una tendencia al alza para los próximos días y semanas, aunque los altos niveles de las reservas de carbón hacen esta tendencia menos sólida.

Por otro lado, la entrada en funcionamiento de la reserva para la estabilidad del mercado de derechos de emisiones de CO2 el 1 de enero no ha servido, al menos por ahora, para que el precio del CO2 haya empezado la recuperación del nivel de los 25 € por tonelada que perdió la semana pasada, el 3 de enero. De momento, ayer 9 de enero se situó en los 22,04 €/t. Cabe destacar que en febrero se reanudarán las subastas de derechos de emisión en Alemania que pondrán en el mercado los títulos pendientes de las últimas subastas del año 2018 que se anularon, y habrá que ver cómo este aumento de la oferta afecta al precio.

España peninsular

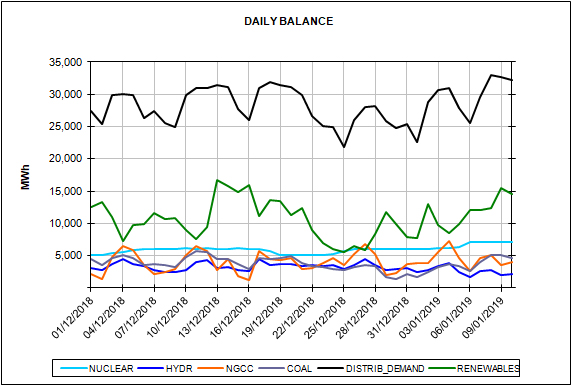

La demanda de electricidad ha estado marcada esta semana por la vuelta a la normalidad después del periodo de vacaciones navideñas. La previsión de AleaSoft indica un aumento de la demanda del 13,5% esta semana, del 7 de enero, con respecto a la semana anterior. Parte de este aumento se debe a la recuperación de la actividad laboral y escolar, pero también a la bajada de las temperaturas, que durante esta semana se situarán en promedio 1,5 °C por debajo de las temperaturas habituales para estas fechas y 0,2 °C por debajo de la temperatura media de la semana anterior. Según las estimaciones de AleaSoft, corrigiendo el efecto de las festividades y periodos de vacaciones, el aumento de la demanda para esta semana se sitúa en el 1,3%.

Para la semana siguiente, del 14 de enero, los índices meteorológicos de AleaSoft apuntan a una ligera recuperación de la temperatura que aumentará en promedio alrededor de 0,1 °C, aunque para el final de la semana pueden registrarse importantes bajadas de temperatura. Además, aumentará también la laboralidad dado que el lunes 7 de enero fue festivo en algunas comunidades. Todo ello, según apuntan las previsiones de AleaSoft, conllevará un aumento de la demanda en torno al 2,5%.

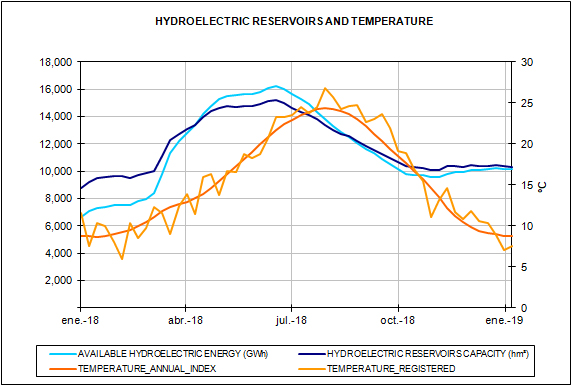

Las reservas hidroeléctricas disminuyeron un 1,5% la semana pasada y se sitúan esta semana en 10 022 GWh. Estos valores representan un aumento del 39,8% respecto a un año atrás, y están prácticamente al nivel medio de los últimos diez años.