AleaSoft, 1 de marzo de 2021. El precio promedio de la mayoría de mercados eléctricos europeos superó los 45 €/MWh en febrero, aumentando de forma interanual pero bajando respecto a enero, de forma similar a la demanda y acorde con las variaciones de la producción eólica. Sin embargo, el mercado MIBEL se quedó por debajo de 30 €/MWh. Que MIBEL tuviera el menor precio mensual de Europa no sucedía desde marzo de 2014. Por otra parte, los futuros de CO2 y Brent registraron precios récord durante el mes.

Producción solar fotovoltaica y termosolar y producción eólica

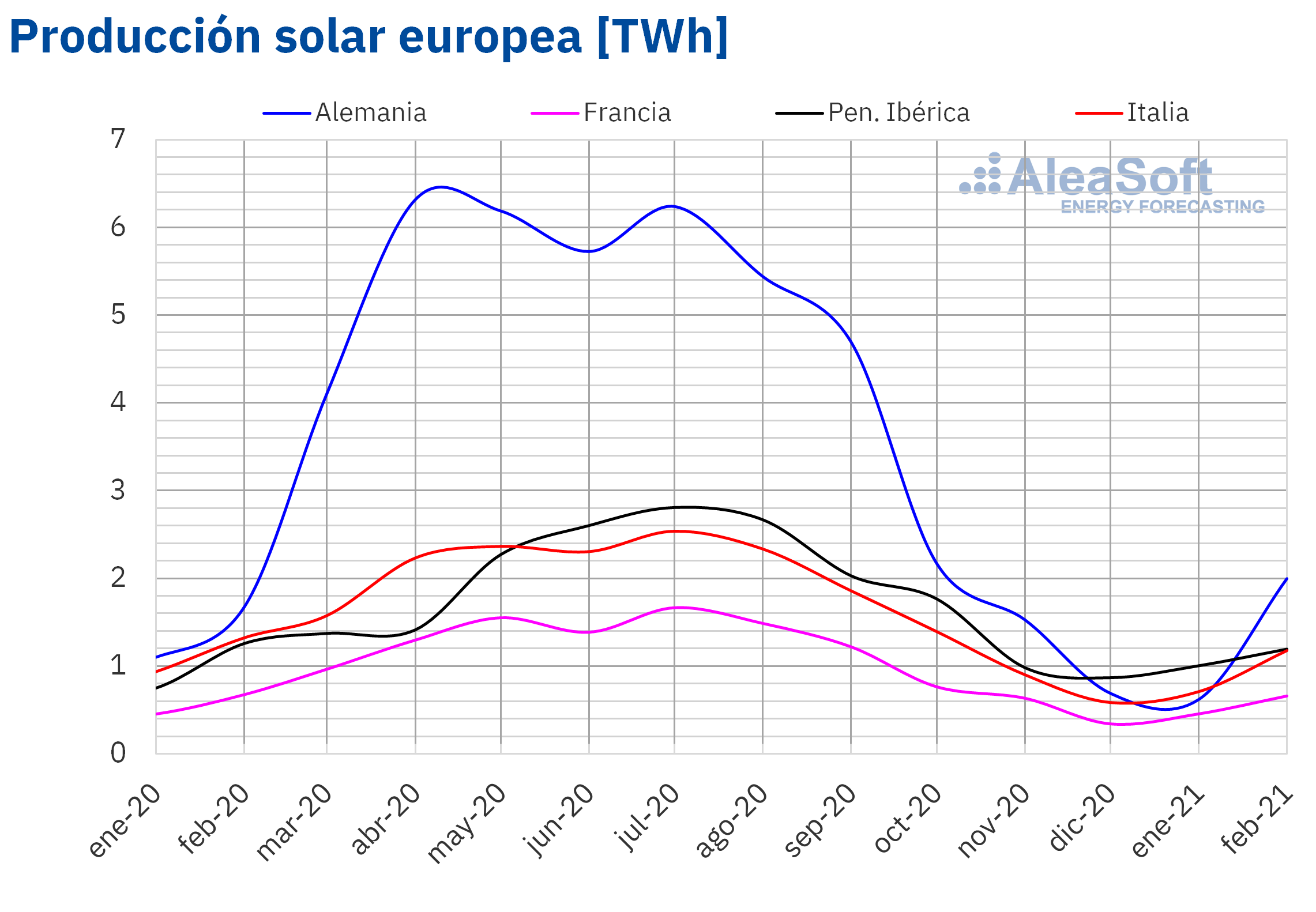

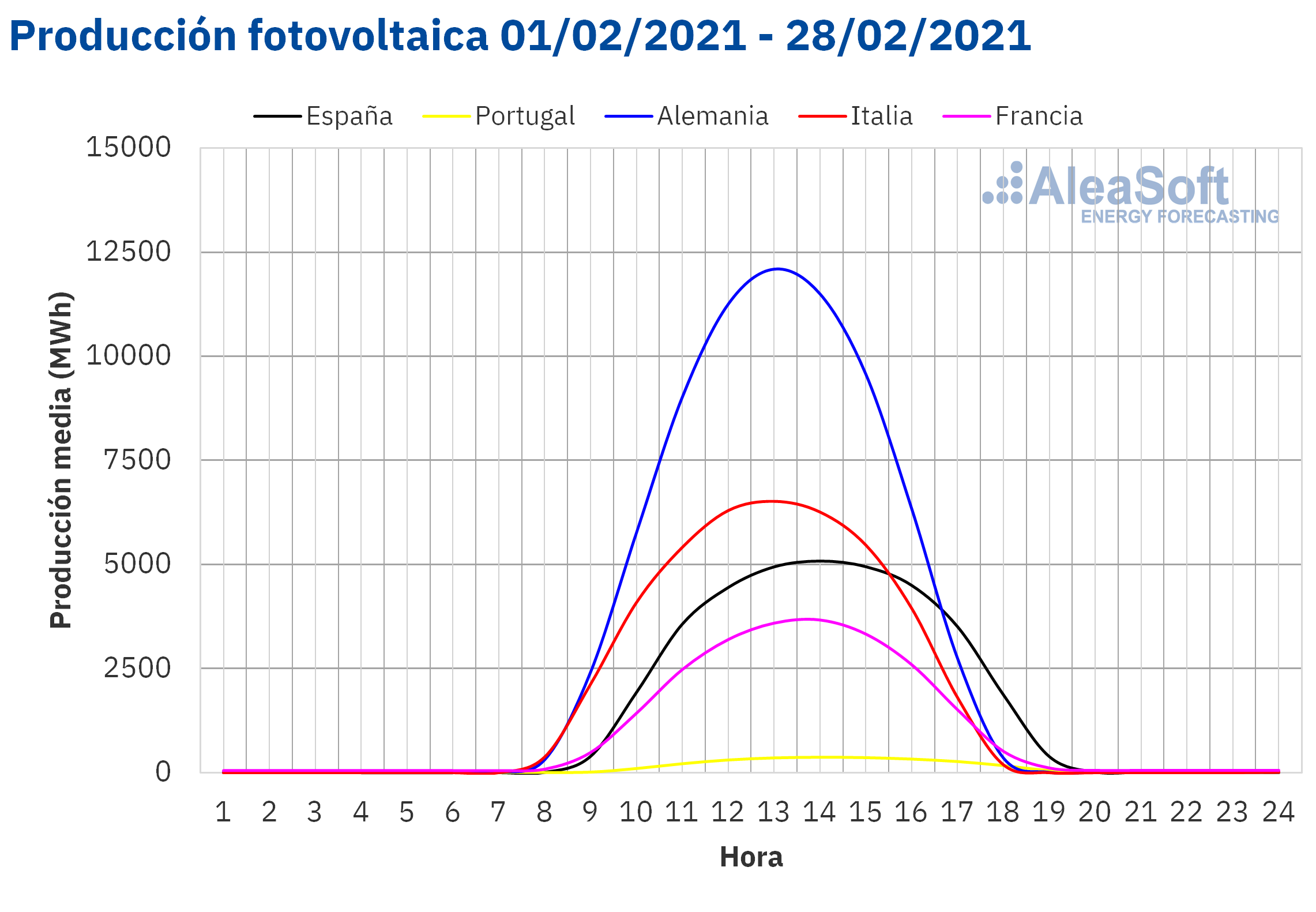

La producción solar aumentó en todos los mercados eléctricos europeos en febrero respecto a enero de 2021, en correspondencia con el aumento progresivo de las horas de sol. El mayor incremento se registró en el mercado alemán, con un 258%. En Italia, Francia y España también se registraron incrementos significativos, del 84%, 60% y 34%, respectivamente. En el caso de Portugal, el aumento fue de un 5,7%.

Sin embargo, si se compara la producción solar de febrero con la del mismo mes del año 2020, esta solo aumentó en Alemania, un 24%, y en Francia, un 1,2%. En el resto de mercado la producción con esta tecnología bajó, con Portugal encabezando las caídas con un 15%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

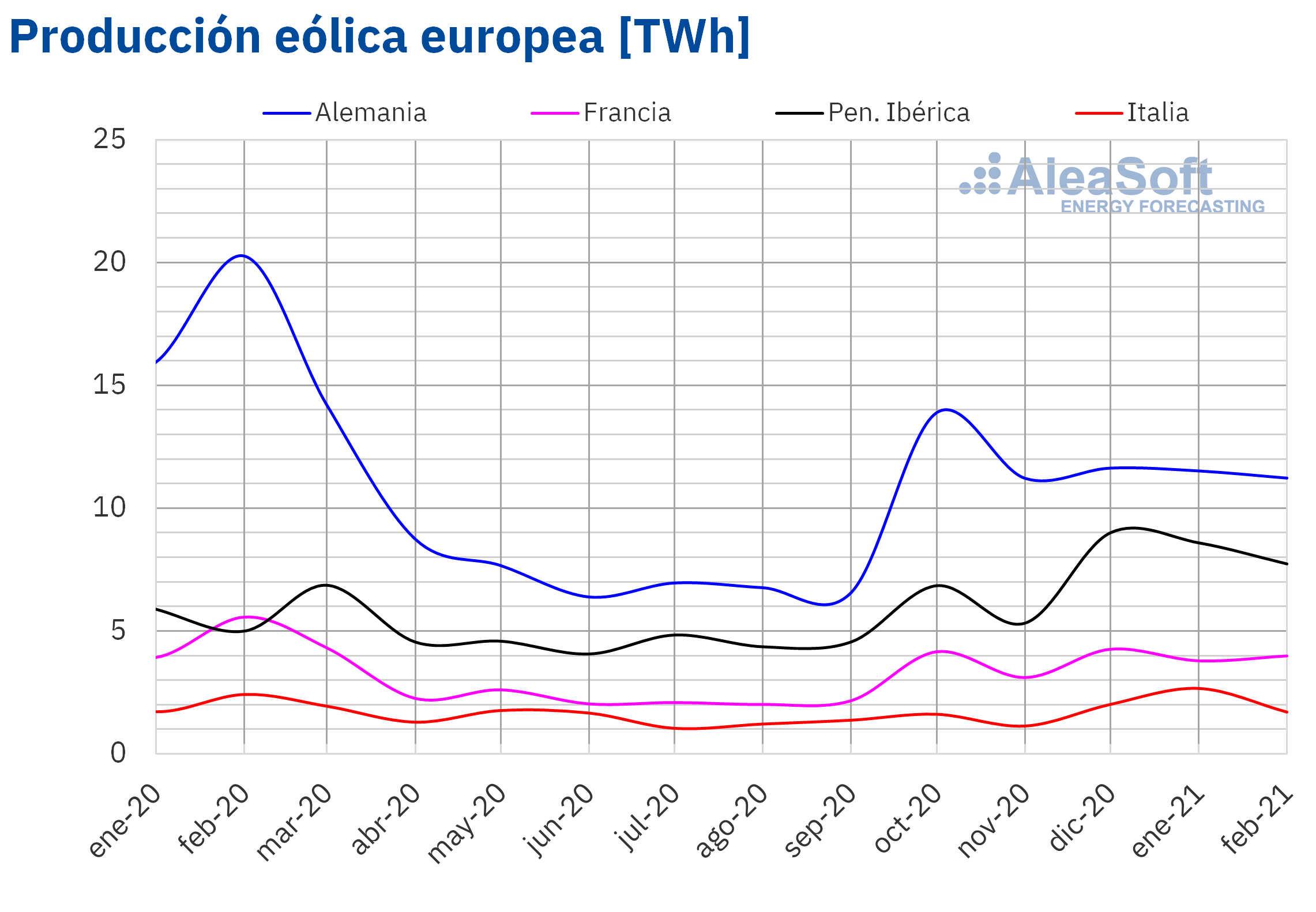

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.En cuanto a la producción eólica, en febrero de 2021 aumentó respecto a enero en la mayoría de mercados. La variación registrada en Francia, del +17%, fue la mayor de los mercados analizados. Sin embargo, en Italia y España la producción con esta tecnología bajó un 30% y 2,8% respectivamente.

De forma interanual la producción eólica bajo en casi todos los mercados, y la magnitud de los descensos llegó hasta el 43% de Alemania. Los únicos mercados en los que la producción eólica subió fueron los de la península ibérica, registrándose un incremento del 88% en Portugal y del 55% en España.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

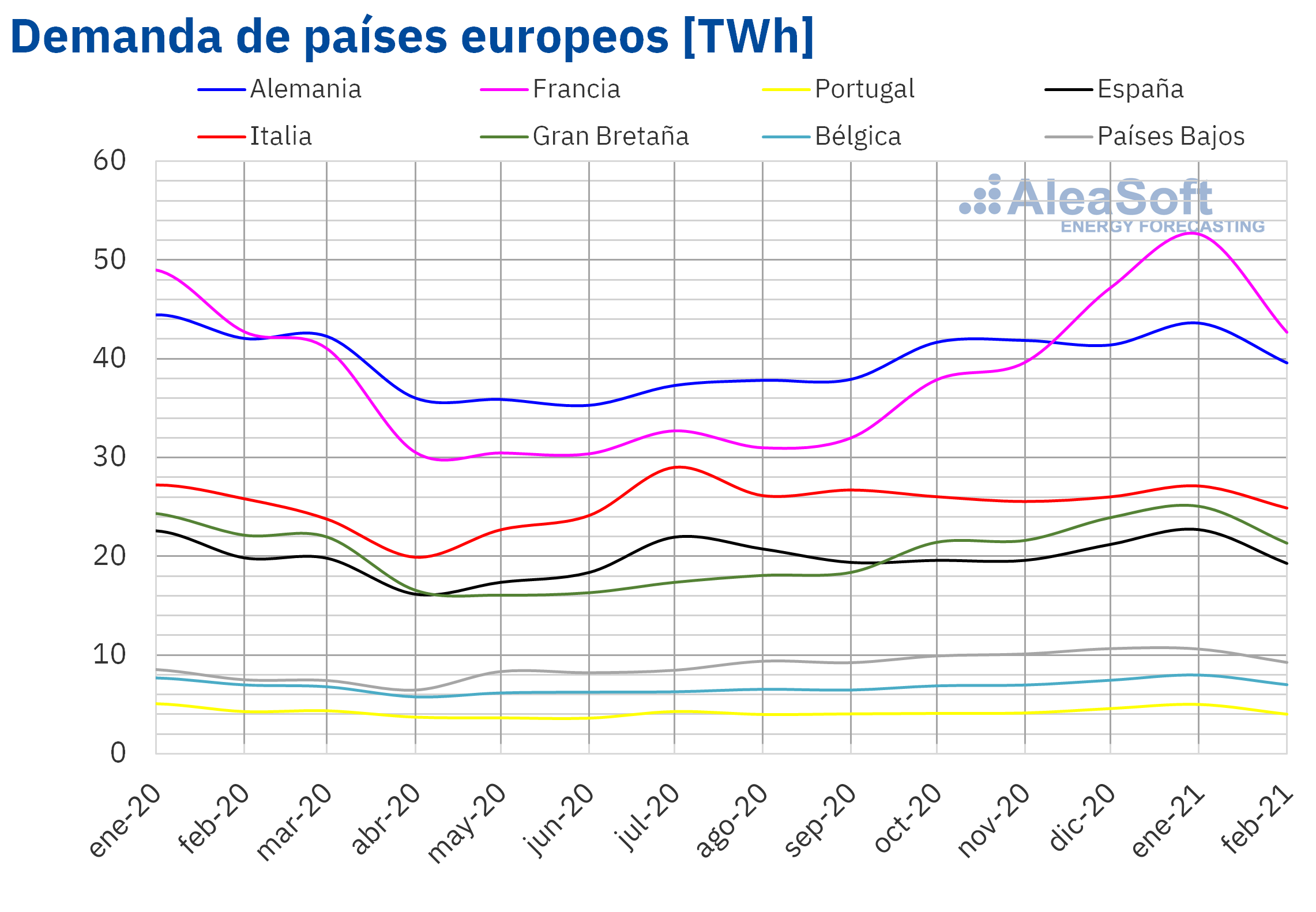

La caída interanual de las temperaturas medias causó la subida de la demanda eléctrica en la mayoría de los mercados de Europa en el segundo mes de 2021 respecto a febrero de 2020. En la mayoría de mercados las temperaturas medias descendieron más de 1,4 °C. Las variaciones de demanda más significativas fueron los incrementos de Francia y Bélgica, que superaron el 3,5% en términos interanuales. Sin embargo, en Alemania, donde las temperaturas medias bajaron 3,5 °C, la demanda registró un descenso del 2,5%.

Por otro lado, en la comparación entre los primeros dos meses de 2021, la demanda disminuyó en febrero en la mayoría de los mercados europeos. La subida de las temperaturas medias, que fue de hasta 4,0 °C en España y Portugal, fue el principal factor en el descenso de la demanda. Precisamente, el mercado portugués registró un descenso de la demanda de más de un 10%, al igual que el mercado de Francia. En cuanto a los ascensos, los mercados de Alemania e Italia registraron subidas menores del 2,0%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

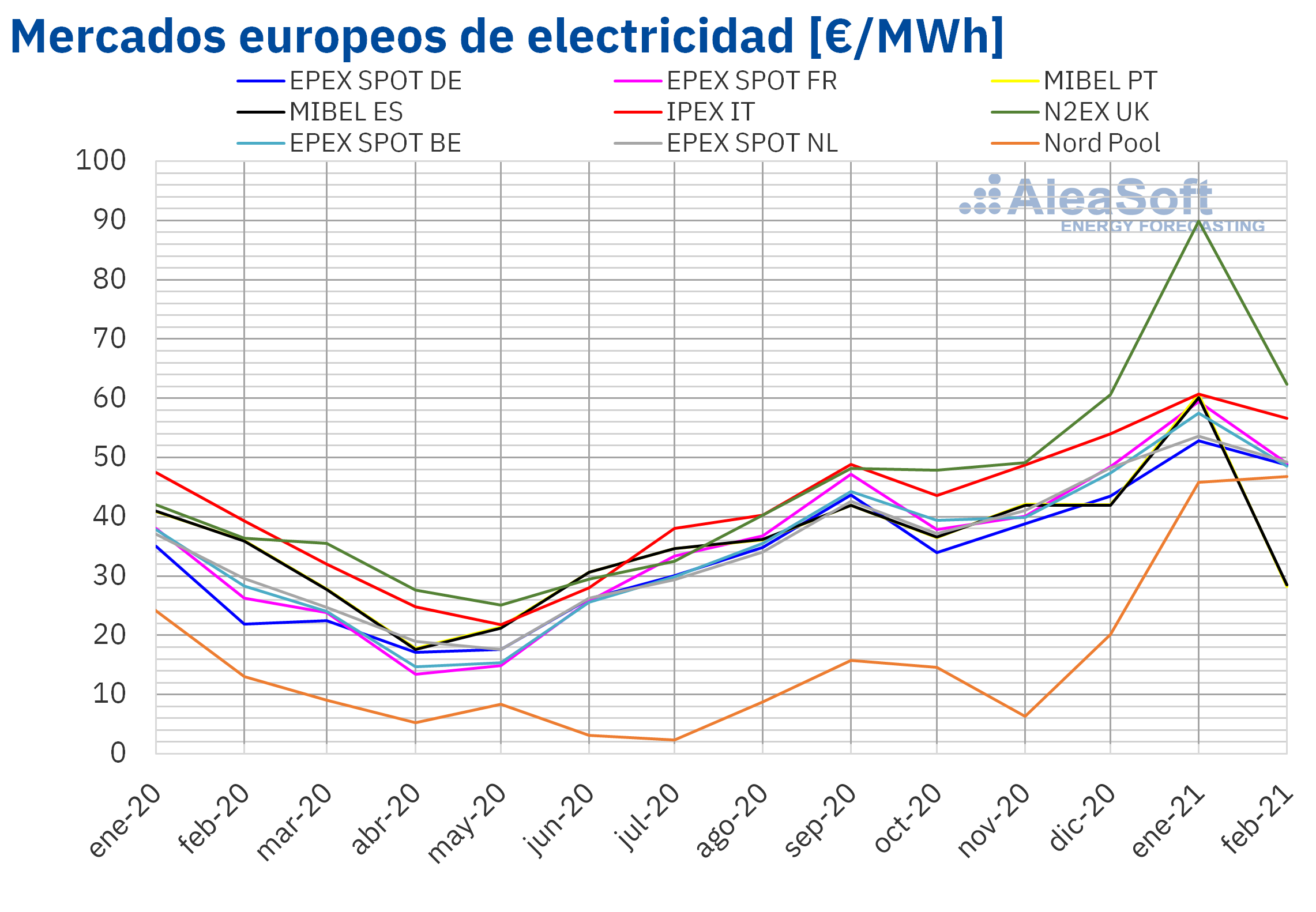

En el mes de febrero de 2021, el precio promedio mensual fue superior a los 45 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft. La excepción fue el mercado MIBEL de Portugal y España, con promedios de 28,19 €/MWh y 28,49 €/MWh, respectivamente, posicionándose como el de menor precio promedio de Europa, algo que no pasada desde marzo de 2014. En cambio, el precio promedio mensual más elevado, de 62,32 €/MWh fue el del mercado N2EX de Reino Unido, seguido por el del mercado IPEX de Italia, de 56,57 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 46,84 €/MWh del mercado Nord Pool de los países nórdicos y los 49,23 €/MWh del mercado EPEX SPOT de los Países Bajos.

En comparación con el mes de enero de 2021, en febrero, los precios promedio bajaron en todos los mercados eléctricos europeos analizados en AleaSoft, excepto en el mercado Nord Pool. En este mercado se produjo un incremento del 2,2%. Por otra parte, las mayores caídas de precios se registraron en el mercado MIBEL de Portugal y España, las cuales fueron del 54% y el 53% respectivamente. También fue importante la bajada de precios en el mercado británico, del 31%. El resto de los mercados tuvieron descensos de precios entre el 6,8% del mercado italiano y el 18% del mercado francés.

En cambio, si se comparan los precios promedio del pasado mes de febrero con los registrados en el mismo mes de 2020, hubo incrementos de precios importantes en casi todos los mercados. En este caso, las excepciones fueron el mercado español y portugués, con descensos del 21% y el 22% respectivamente. En cuanto a las subidas de precios, los mercados Nord Pool y EPEX SPOT de Alemania tuvieron los mayores aumentos de precios, del 258% y el 122% respectivamente. En cambio, el menor incremento de precios, del 44%, ocurrió en el mercado italiano. En el resto de los mercados, las subidas de precios estuvieron entre el 67% de los Países Bajos y el 87% de Francia.

Por otra parte, durante casi todo el mes de febrero, los precios diarios más bajos fueron los del mercado MIBEL de España y Portugal. El sábado 20 de febrero, se alcanzaron los precios diarios mínimos, de 2,19 €/MWh en España y 2,02 €/MWh en el Portugal. Los precios horarios de ese día fueron inferiores a 1 €/MWh durante doce horas en España y durante trece horas en Portugal. Sin embargo, el precio horario más bajo del mercado MIBEL, de 0,00 €/MWh, fue el de las cuatro primeras horas del miércoles 10 de febrero en Portugal. No se alcanzaba un precio como este desde febrero de 2016 en el mercado portugués.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.La recuperación de las temperaturas respecto al mes anterior favoreció el descenso de los precios de los mercados eléctricos en febrero. Además, la producción solar en Europa también fue mayor a la del mes de enero y la producción eólica aumentó en países como Alemania, Francia o Portugal, contribuyendo también al descenso de los precios. Otro factor que favoreció este descenso fue la disminución de los precios del gas.

En cambio, al comparar con el mes de febrero de 2020, la demanda aumentó en la mayoría de los países y la producción eólica disminuyó, favoreciendo el incrementó de los precios de los mercados eléctricos europeos. También aumentaron los precios del gas y del CO2 de forma interanual. Sin embargo, en el mercado MIBEL la producción eólica aumentó significativamente permitiendo el descenso de los precios en este mercado.

Futuros de electricidad

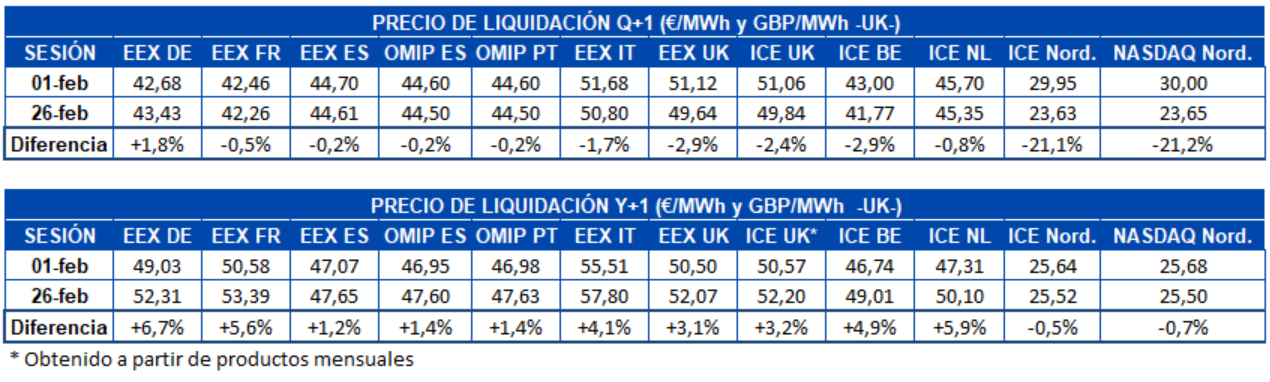

Los precios de los futuros de electricidad para el segundo trimestre de 2021 subieron en el mercado EEX de Alemania entre la primera y la última sesión de febrero, mientras que se redujeron en el resto de mercados analizados en AleaSoft. El mercado EEX de Alemania registró un incremento del 1,8%. En el resto de mercados los precios se redujeron, encabezados por los países nórdicos en los mercados ICE y NASDAQ, donde en ambos casos la bajada fue del 21%.

En el caso de los precios de los futuros para el próximo año 2022 el comportamiento de los mercados fue en general al alza, si se comparan los precios de cierre de las sesiones del 1 y el 26 de febrero. Solamente se redujeron los precios en la región nórdica, con una bajada del 0,5% en el mercado ICE y del 0,7% en el mercado NASDAQ. En el resto de mercados analizados en AleaSoft las subidas se situaron entre el 1,2% del mercado EEX de España y el 6,7% del mercado EEX de Alemania.

Brent, combustibles y CO2

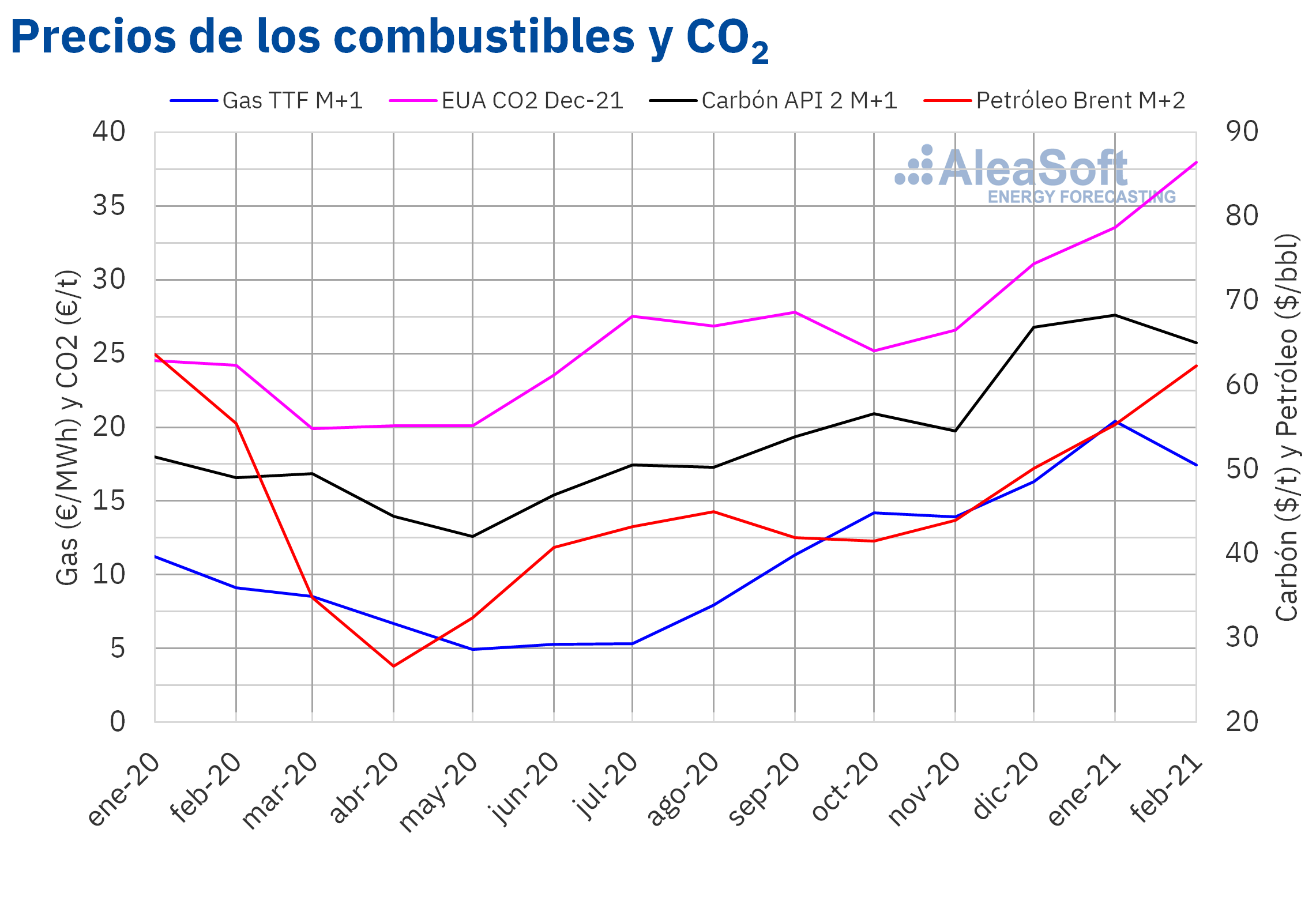

Los precios de cierre de los futuros de petróleo Brent para abril de 2021 en el mercado ICE en febrero se mantuvieron por encima de los 55 $/bbl y registraron una tendencia al alza. El precio de cierre mínimo mensual, de 56,35 $/bbl, se registró el lunes 1 de febrero. En cambio, el precio de cierre máximo mensual, de 67,04 $/bbl, se alcanzó el miércoles 24 de febrero. Este precio fue el más elevado en los últimos dos años.

Por otra parte, el precio promedio mensual fue de 62,28 $/bbl. Este valor es un 13% superior al alcanzado por los futuros para el mes M+2 en enero de 2021, de 55,32 $/bbl. También es un 12% mayor al correspondiente a los futuros de M+2 negociados en febrero de 2020, de 55,48 $/bbl.

El avance en las vacunaciones contra la COVID‑19 y las expectativas sobre las medidas de apoyo a la economía del Gobierno de los Estados Unidos favorecieron el incremento de los precios en el mes de febrero. Por otra parte, Arabia Saudí y los grandes países petroleros continuaron recortando su producción, además de que las bajas temperaturas redujeron los niveles de producción estadounidenses, contribuyendo también a los incrementos de precios.

En los próximos días, la evolución de los precios de los futuros de petróleo Brent se verá influenciada por la reunión de la OPEP+ que se ha de celebrar el jueves 4 de marzo, en la cual podría acordarse un incremento de la producción a partir de abril.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de marzo de 2021, alcanzaron su precio de cierre máximo mensual, de 20,18 €/MWh el lunes 8 de febrero. Pero posteriormente los precios descendieron y el precio de cierre mínimo mensual, de 15,93 €/MWh, se alcanzó el día 25 de febrero. Este precio fue el más bajo desde diciembre de 2020.

Por lo que respecta al valor promedio registrado durante el mes de febrero, este fue de 17,46 €/MWh. En comparación con el de los futuros para el mes M+1 negociados en el mes de enero de 2021, de 20,40 €/MWh, el promedio disminuyó un 14%, favorecido por la recuperación de las temperaturas. Si se compara con los futuros de M+1 negociados en el mes de febrero de 2020, cuando el precio promedio fue de 9,11 €/MWh, hubo una subida del 92%.

Por otra parte, es destacable que, después de que en enero el precio promedio en el mercado español de gas MIBGAS fuera casi 8 €/MWh superior al del gas TTF spot, en febrero, con un promedio de 16,82 €/MWh, se quedó por debajo del gas TTF, algo que ha sucedido en contadas ocasiones durante la historia.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, iniciaron el mes de febrero con el precio de cierre mínimo mensual, de 32,85 €/t. Pero los precios aumentaron rápidamente y el miércoles 3 de febrero el precio de cierre ya superó los 37 €/t. El resto del mes los precios de cierre se mantuvieron por encima de esta cantidad. El precio de cierre máximo, de 40,02 €/t, se alcanzó el viernes 12 de febrero. Este precio fue el más elevado registrado hasta el momento.

Por otra parte, el precio promedio en febrero fue de 37,96 €/t, un 13% mayor al del mes de enero de 2021, de 33,54 €/t. Si se compara con el promedio del mes de febrero de 2020 para el contrato de referencia de diciembre de ese año, de 24,18 €/t, el promedio de enero de 2021 es un 57% superior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft de la evolución de los mercados de energía en la primavera de 2021

En AleaSoft se está organizando el webinar “Perspectivas de los mercados de energía en Europa. Primavera 2021” que se realizará el 18 de marzo. En el webinar, que contará con la participación de ponentes de EY (Ernst & Young), además de analizar las perspectivas de los mercados en la primavera de 2021, se hablará de la financiación de proyectos de energías renovables, de la importancia de los PPA, de las principales novedades en la regulación del sector energético y de las oportunidades de negocio en el exterior.

En AleaSoft se realizan previsiones de precios de mercados eléctricos europeos de medio plazo, las cuales aportan una visión de las perspectivas para los próximos meses y años, teniendo en cuenta los escenarios más actualizados de evolución de la economía. Además de las previsiones horarias de los próximos tres años, están disponibles un informe previsiones con estocasticidad, las cuales incluyen las distribuciones de probabilidad de los productos mensuales, trimestrales y anuales incluidos en el horizonte de previsión y un informe de simulaciones mensuales que incluye 1000 simulaciones de precios.

De manera complementaria a los informes de previsiones, Alea Energy DataBase (AleaApp)es una herramienta que compila los datos de las principales variables de los mercados de energía facilitando su visualización y el análisis de su evolución histórica.

Fuente: AleaSoft Energy Forecasting.