Entrevista de El Periódico de la Energía a Antonio Delgado Rigal, Doctor en Inteligencia Artificial y CEO de AleaSoft Energy Forecasting

AleaSoft Energy Forecasting, 30 de marzo de 2026. Entrevista de Ramón Roca, director de El Periódico…

Ver más >>

AleaSoft Energy Forecasting, 30 de marzo de 2026. Entrevista de Ramón Roca, director de El Periódico…

Ver más >>

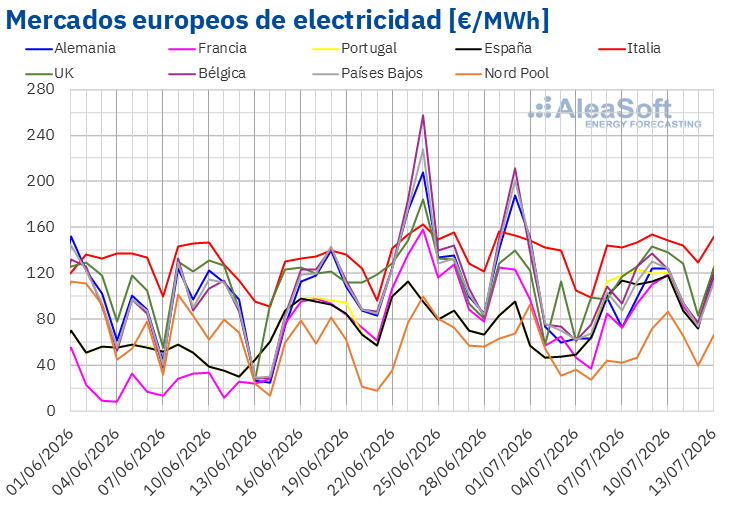

AleaSoft Energy Forecasting, 13 de julio de 2026. En la segunda semana de julio, los precios…

Ver más >>

AleaSoft Energy Forecasting, 10 de julio de 2026. El avance del almacenamiento con baterías está transformando…

Ver más >>