AleaSoft, 5 de agosto de 2019. En julio se produjo un aumento interanual generalizado de la producción eólica en Europa, lo que ha propiciado la relajación de los precios de los mercados de electricidad del continente. A este descenso ha contribuido también la disminución interanual de un 40% del precio del gas y el aumento del 70% del precio de las emisiones de CO2, lo que ha provocado que la producción con carbón se haya reducido al mínimo.

Brent, combustibles y CO2

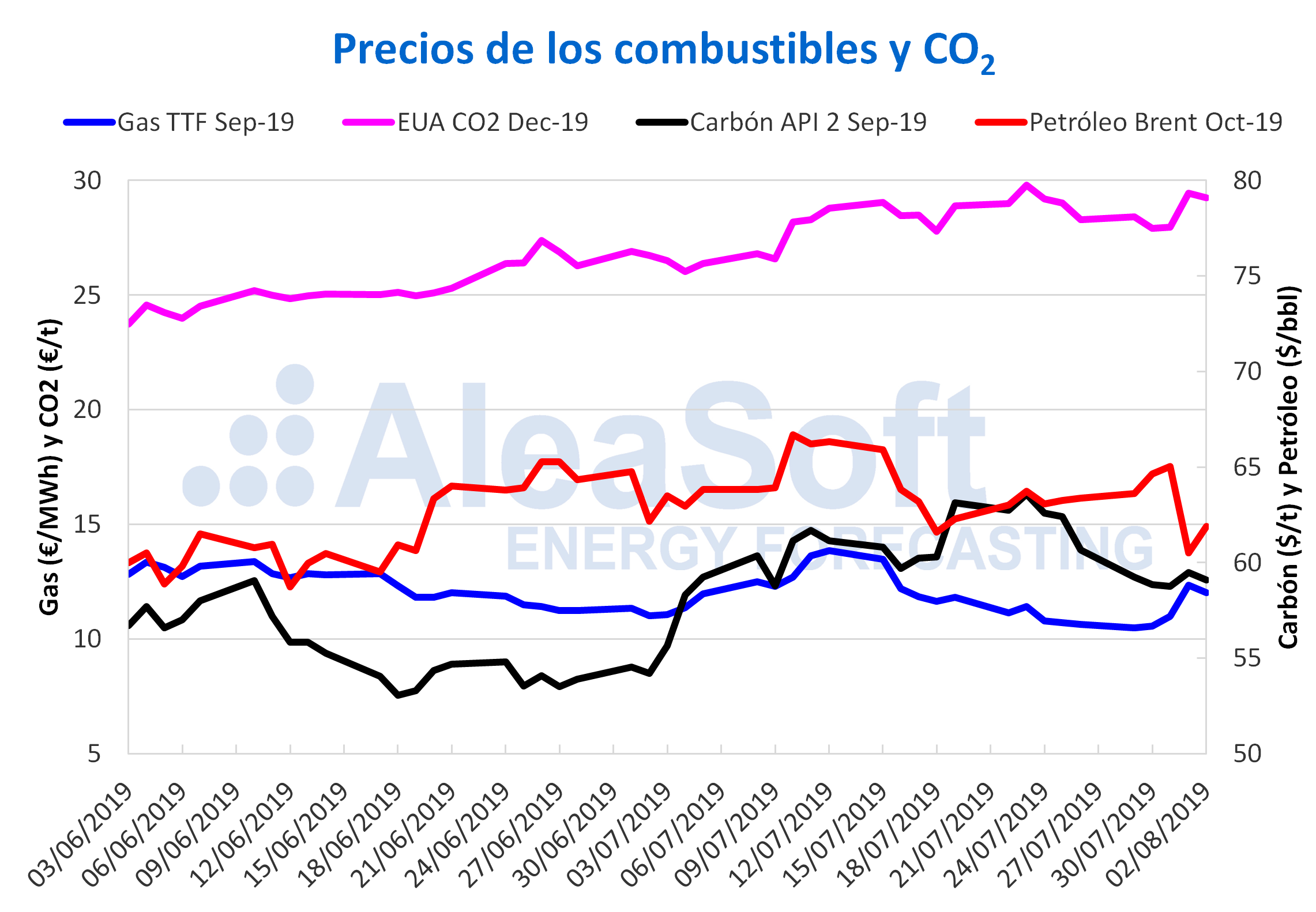

Los precios de los futuros de petróleo Brent para el mes de octubre en el mercado ICE se mantuvieron durante todo el mes de julio entre los 61,59 $/bbl y los 66,69 $/bbl, alcanzando un promedio mensual de 63,95 $/bbl, valor muy por debajo del 72,23 $/bbl de julio de 2018. Este mercado se vio condicionado durante todo el mes de julio por múltiples factores que actuaron tanto al alza como a la baja. Sobre la oferta pesaron principalmente las interrupciones causadas por el huracán Barry, la reducción de la producción establecida por la OPEP+ y una nueva escalada en las tensiones entre Occidente e Irán tras un ataque fallido a un petrolero británico. Mientras que del lado de la demanda continuó pesando el riesgo de un debilitamiento de la economía global debido a la guerra comercial entre Estados Unidos y China. A finales de la semana pasada se produjo un incremento de las tensiones entre Estados Unidos y China tras el anuncio de la imposición de un arancel del 10% a partir del 1 de septiembre sobre productos chinos por parte de Estados Unidos. Este evento, propició una fuerte caída de 4,55 $/bbl el jueves 1 de agosto con respecto al día anterior, llegando hasta los 60,50 $/bbl, el valor más bajo de este producto desde el 18 de junio.

Los futuros de gas TTF en el mercado ICE para el mes de septiembre se cotizaron con una fuerte tendencia al alza durante los primeros días del mes de julio cerrando el viernes 12 en 13,87 €/MWh, su valor de cierre más alto desde mayo. No obstante, desde mediados del mes pasado, los precios volvieron a la tendencia a la baja que han estado experimentando desde octubre del 2018. En el julio recién finalizado los precios de este producto fueron muy inferiores a los del mes de julio de 2018, con una diferencia de 8,23 €/MWh en la comparación del promedio de ambos períodos.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre se mostraron al alza durante la primera parte del mes de julio alcanzando los 63,60 $/t el martes 23, pero estos valores se mantuvieron muy inferiores a los registrados durante el mes de julio de 2018, con una diferencia en el valor promedio de 27,41 $/t entre ambos períodos. Después de la subida registrada el mes pasado, volvieron a caer por debajo de los 59 $/t los dos últimos días del mes de julio, aunque se mantuvieron por encima de los valores de inicio de mes. Se debe destacar además que esta repentina subida ocurrió después de una prolongada tendencia a la baja y se concretó con un aumento de más de 9 $/t en menos de 30 días.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 se negociaron por encima de los 26 €/t durante todo el mes de julio y cerraron el martes 23 en un máximo histórico de 29,80 €/t. Este producto ha sufrido un fuerte incremento en sus precios de cierre al compararse con los valores registrados en julio de 2018 con una diferencia de 11,35 €/t entre el promedio de ambos períodos.

Esta conjunción de la disminución del precio del gas y el aumento del precio de los derechos de emisiones de CO2 propicia que la producción con gas sustituya a la producción con carbón en los mercados en los que ambas tecnologías coexisten. Esta circunstancia provoca que el precio del mercado disminuya y que se reduzcan las emisiones de CO2.

Fuentes: Elaborado por AleaSoft con datos de ICE y EEX.

Mercados eléctricos europeos

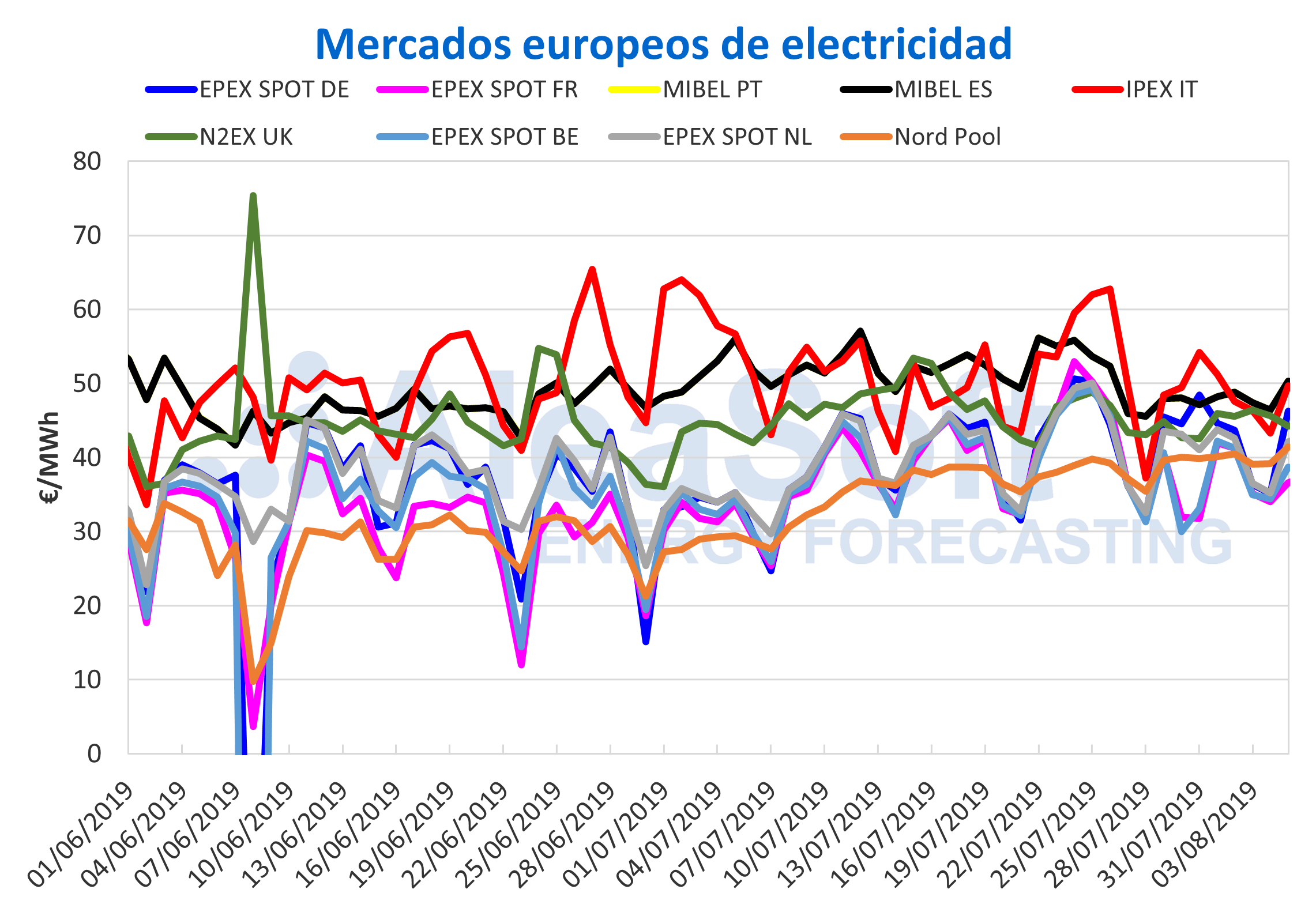

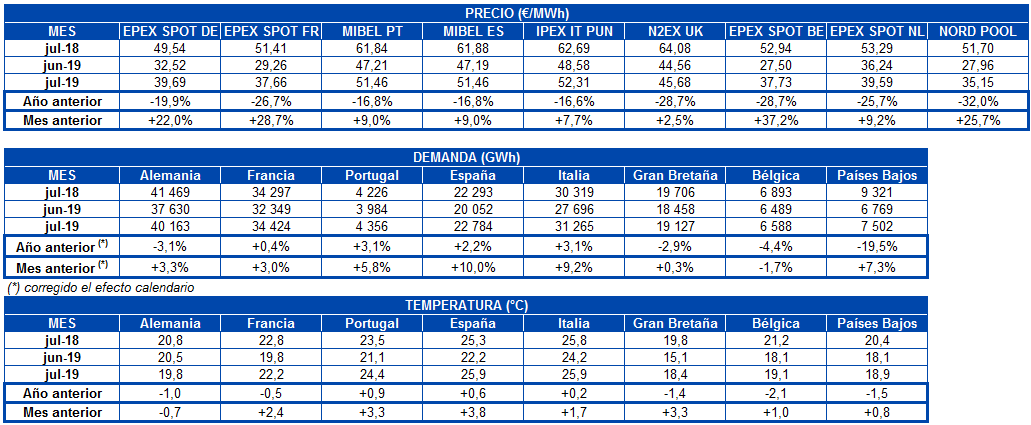

En los principales mercados de electricidad en Europa, los precios han retrocedido durante la semana pasada, del 29 de julio al 4 de agosto, siguiendo la caída de la demanda de electricidad, la cual ha estado propiciada por la retirada de la ola de calor y por la época de vacaciones. Las rebajas de precio se han situado entre el ‑16% del mercado EPEX SPOT de Francia y el -1,5% del mercado alemán. La única y destacada excepción ha sido el mercado Nord Pool de los países nórdicos que ha registrado una subida del 4,6% en la última semana. Este comportamiento del mercado nórdico ha provocado que haya dejado de ser, al menos durante esta semana, el mercado con el menor precio de Europa, y con 39,78 €/MWh se ha situado por encima de los mercados EPEX SPOT de Francia y Bélgica.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Analizando el conjunto del mes recién acabado, los precios crecieron durante el mes de julio con respecto al mes anterior. Los mercados en que más se han incrementado los precios se encuentran los mercados habitualmente más sensibles a las temperaturas: el mercado EPEX SPOT de Bélgica, con un incremento de precio del 37%, el EPEX SPOT de Francia, con un 29%, y el Nord Pool de los países nórdicos con un 26% de aumento. A continuación, se encuentra el mercado EPEX SPOT de Alemania con un aumento de precio del 22%. El resto de mercados se situaron en tasas de crecimiento del precio alrededor del 9%, pero destaca el mercado N2EX de Gran Bretaña con el menor incremento de todos los mercados, por debajo del 3%.

El incremento de precio en los mercados eléctricos europeos durante este mes de julio ha seguido la misma tendencia que el incremento del precio de los derechos de emisión de CO2, que ha subido un 11% respecto al precio promedio de junio. Pero los precios de los mercados de electricidad han respondido básicamente al comportamiento de las temperaturas, de ahí que en los mercados más sensibles a la meteorología se hayan registrado los incrementos de precio más destacados. Si bien a finales del pasado mes de junio también hubo una ola de calor en el continente, durante la ola de calor la segunda mitad de julio se registraron temperaturas ligeramente más altas y la situación se agravó con las indisponibilidades de las centrales nucleares en Francia, debido a las restricciones medioambientales a su refrigeración. En promedio, entre junio y julio, el aumento de temperatura ha sido de 2 °C.

La situación de los precios de los mercados eléctricos es claramente distinta si se compara este mes de julio con el mes de julio de 2018. En este caso, la caída de los precios ha sido notable en todos los mercados. La rebaja se ha situado entre el 17% del mercado MIBEL de España y Portugal y el 32% del mercado Nord Pool, y responde al cambio de escenario de los precios de gas y carbón, que en julio de 2018 se encontraban en plena carrera alcista hacia los máximos registrados en septiembre, mientras que en 2019 la tendencia es claramente a la baja con varios mínimos históricos registrados en el último mes.

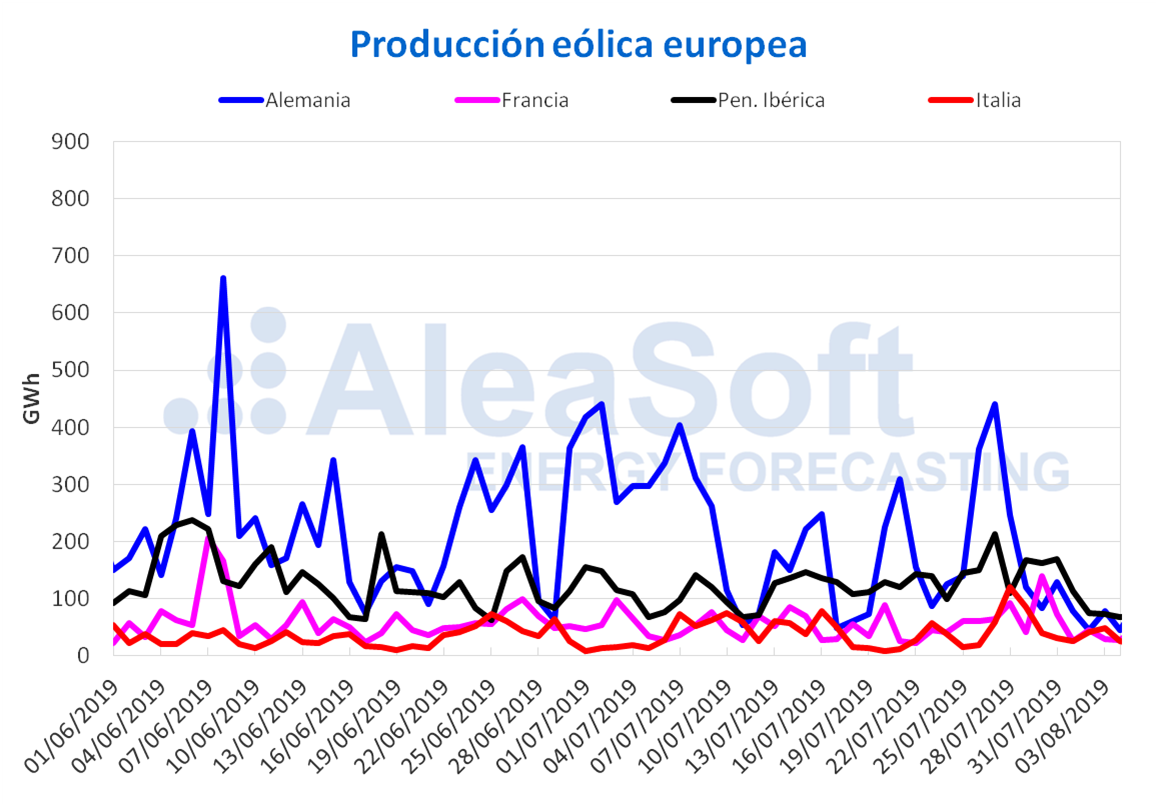

Coincidiendo con la caída de los precios de los combustibles, la producción eólica de este mes de julio ha sido claramente más alta a la de julio del año anterior. Según las estimaciones de AleaSoft, en el conjunto de los principales mercados europeos, el aumento interanual de producción eólica en julio está alrededor del 39%.

En cuanto al nivel promedio de los precios durante este mes de julio, los mercados EPEX SPOT se situaron alrededor de los 39 €/MWh, mientras que el mercado Nord Pool volvió a registrar el precio más bajo con 35,15 €/MWh. El mercado británico N2EX continuó a medio camino con un precio promedio de 45,68 €/MWh y el resto de mercados, tradicionalmente más caros, de España, Portugal e Italia estuvieron en torno a los 52 €/MWh.

Precio capturado por las renovables: eólica y solar

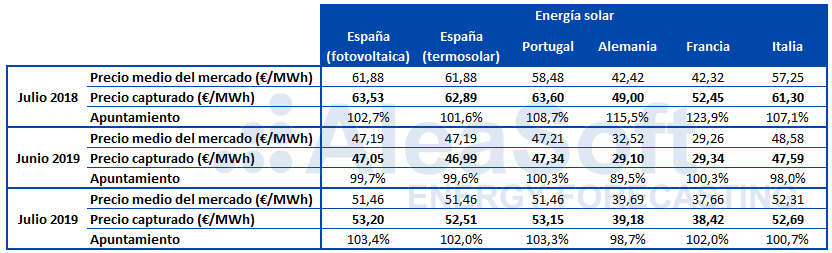

El precio capturado por la energía solar ha crecido claramente respecto a los valores obtenidos en junio en los principales mercados europeos de electricidad, y también ha crecido su apuntamiento respecto al precio medio del mercado. En el mercado eléctrico de España, tanto la fotovoltaica como la termosolar, y en el de Italia, el apuntamiento ha superado el 100% después de que en junio se quedara por debajo. En el caso de Portugal y Francia, en junio estuvieron por encima del 100%, pero en julio ha subido hasta el 103% y 102%, respectivamente. Y en Alemania, aunque se ha quedado en el 99%, ha aumentado claramente respecto al 90% obtenido en junio.

Por el contrario, la situación en comparación con el mes de julio de 2018 es la opuesta: los precios capturados por la solar han bajado y también lo ha hecho el apuntamiento. En este caso la excepción es España, donde, aun habiendo bajado el precio capturado tanto por la fotovoltaica como por la termosolar, su apuntamiento ha aumentado ligeramente.

Para la energía eólica, la situación ha sido completamente análoga: incrementos respecto al mes pasado y bajadas respecto al mes de julio de 2018, pero con sus valores de apuntamiento tradicionalmente más bajos que para la solar. En este caso, la eólica en España ha seguido la misma tendencia que el resto de mercados europeos analizados.

Futuros de electricidad

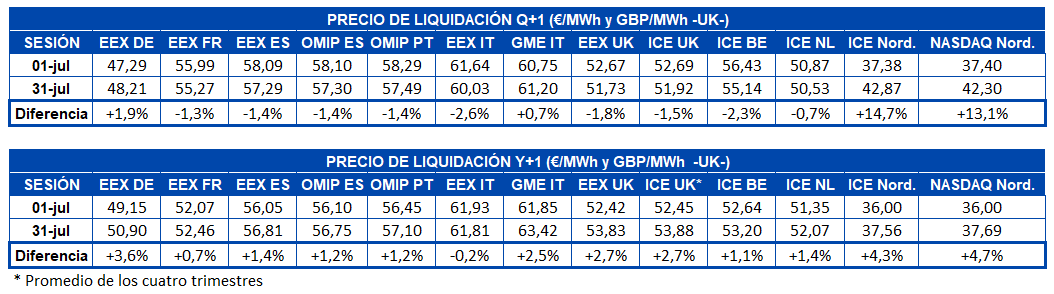

Los precios de los futuros de electricidad europeos para el cuarto trimestre de 2019 finalizaron el mes de julio con caídas en la mayoría de los mercados con respecto al primer día del mes de entre 0,7% y 2,6%. Las excepciones fueron los mercados nórdicos de ICE y NASDAQ que destacan por un aumento de 14,7% y 13,1%, respectivamente. Aumentaron también el mercado MTE operado por GME y el mercado de Alemania en EEX, un 1,9% y un 0,7% respectivamente.

En el caso de los futuros de electricidad europeos para el año 2020, cerraron el mes de julio con aumentos generalizados de entre 4,7% y 0,7%. Sólo cayó el mercado MTE operado por GME que cerró un 0,2% más bajo que el primer día del mes.

Producción eólica y solar

Durante el mes de julio la producción eólica tuvo un considerable aumento en los principales mercados europeos respecto a julio de 2018. El incremento global fue de casi un 40%, siendo Alemania y Francia los países con mayores aumentos, de un 57% y un 51% respectivamente.

En comparación con el mes anterior, la producción con esta tecnología solo subió en Italia, un 23%. Por su parte, en Portugal hubo una bajada de un 11% y en Francia de un 10%, mientras que en el resto de los principales productores la caída fue cercana al 4%.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

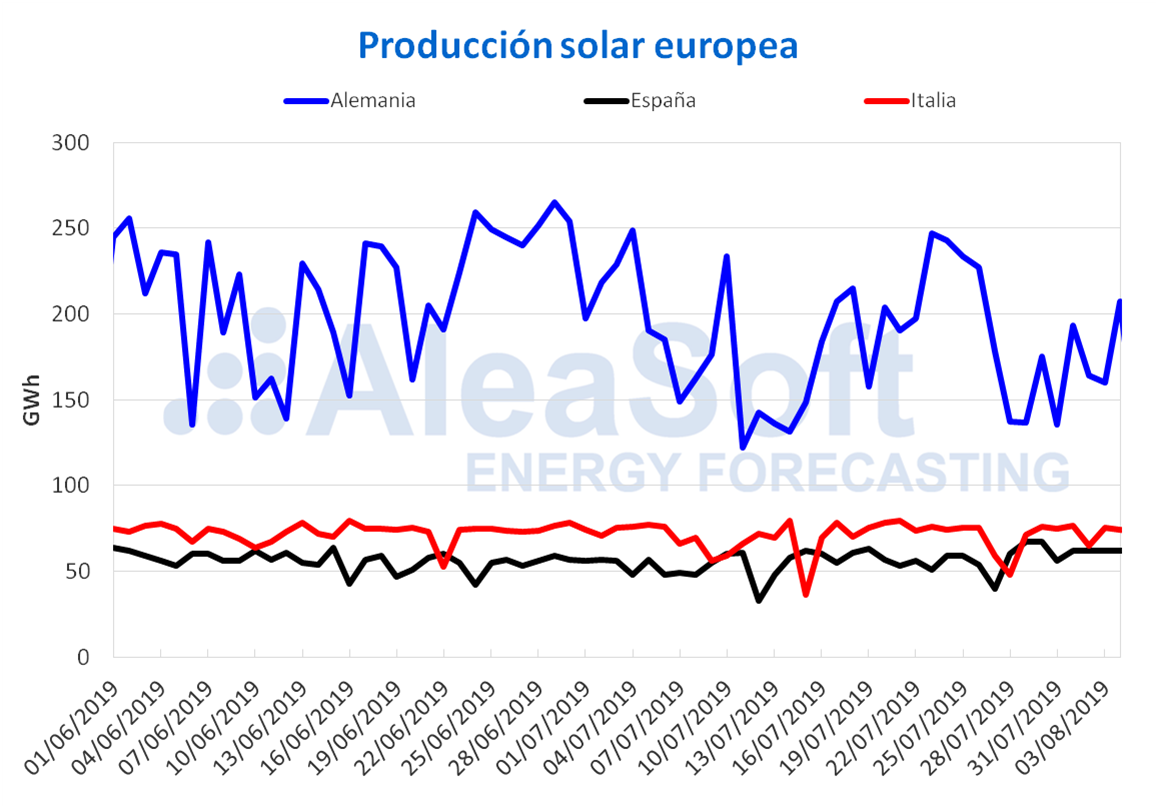

Referente a la producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, hubo una bajada generalizada en términos interanuales en julio pasado. Las disminuciones fueron de un 7,0% en Alemania, un 4,1% en España y un 1,0% en Italia. A su vez, hubo una caída de la producción procedente de esta fuente renovable en estos tres países en julio respecto al mes anterior, donde Alemania, con un 14%, sufrió el mayor retroceso. Entre los sucesos relevantes del mes estuvieron los récords en España de producción fotovoltaica instantánea de más de 4 GWh y mensual de 948 GWh.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, REE y TERNA.

Fuente: AleaSoft Energy Forecasting.