AleaSoft Energy Forecasting, 19 de diciembre de 2022. En la semana del 12 de diciembre, los precios de la mayoría de mercados eléctricos europeos descendieron respecto a la semana anterior, aunque el promedio semanal superó los 300 €/MWh en casi todos. Sin embargo, en el mercado MIBEL los precios incluyendo el ajuste por el tope al gas se quedaron por debajo de 150 €/MWh. A finales de la semana, los precios del TTF registraron el valor más bajo desde el 17 de noviembre y los del CO2 descendieron, mientras que la demanda eléctrica aumentó en todos los mercados.

Producción solar fotovoltaica y termoeléctrica y producción eólica

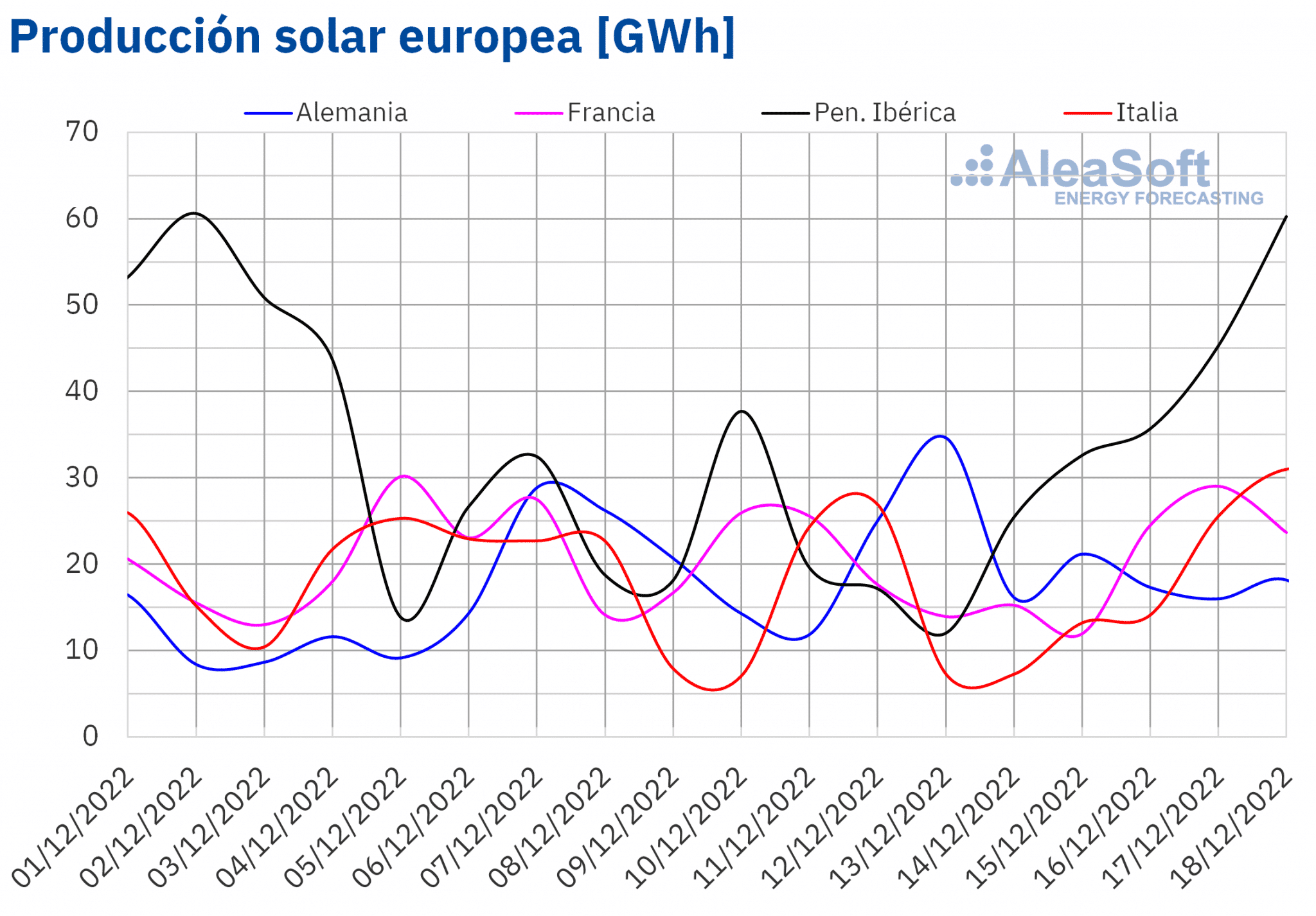

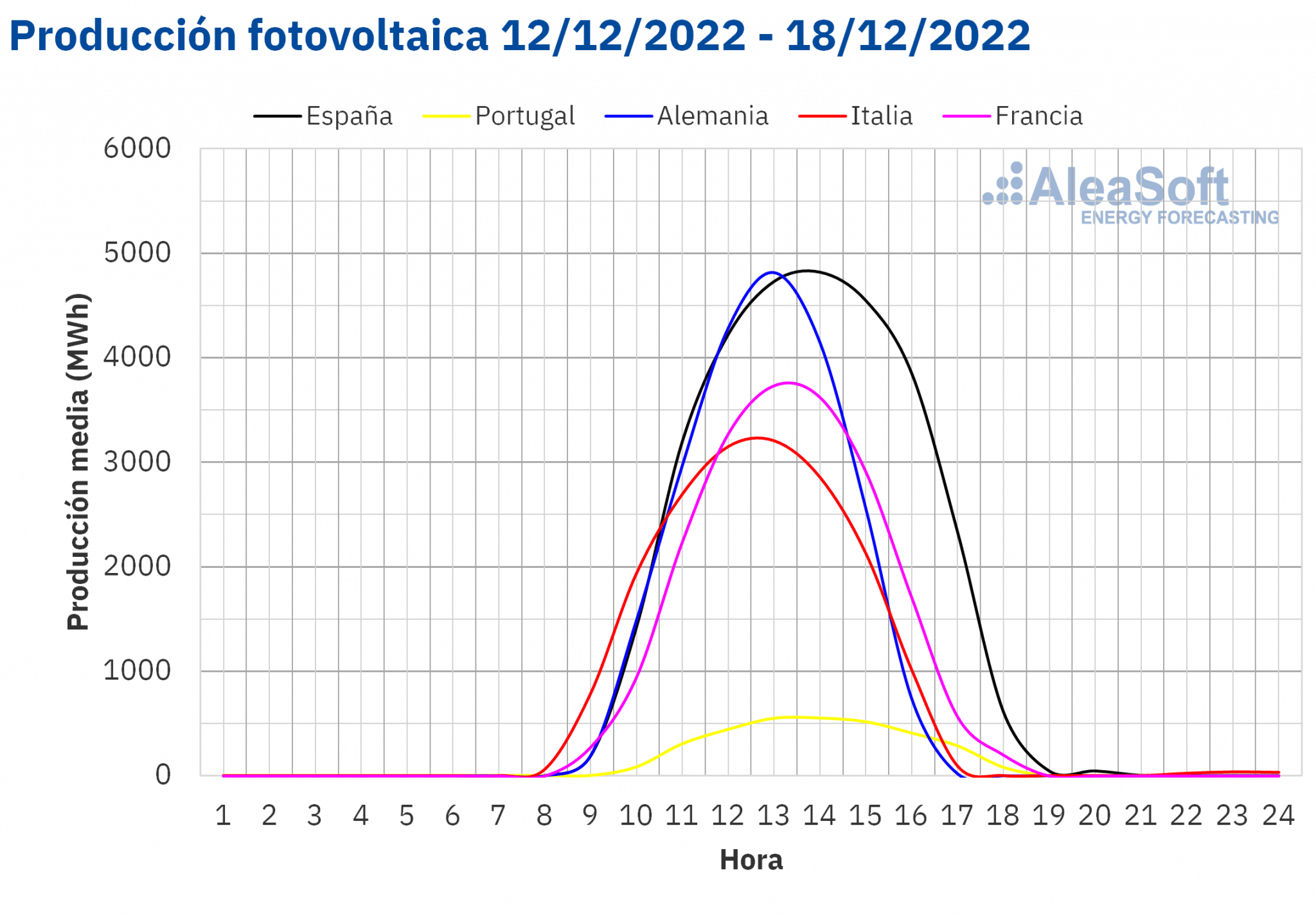

Durante la semana del 12 al 18 de diciembre, la producción solar aumentó respecto a la semana anterior en Alemania, Portugal y España. El mayor incremento fue el registrado en España, de un 37%. Por otra parte, en Francia e Italia la producción con esta tecnología se redujo en un 17% y 5,7% respectivamente.

Las previsiones de producción solar de AleaSoft Energy Forecasting indican que se esperan incrementos en la producción con esta tecnología para la semana del 19 de diciembre en España e Italia, mientras que habrá un descenso en Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En cuanto a la producción eólica, durante la tercera semana de diciembre se registró un incremento respecto a la semana anterior en la mayoría de los mercados analizados en AleaSoft Energy Forecasting, siendo el mayor aumento el de Francia, de un 121%. La excepción fue Italia, donde la producción con esta tecnología se redujo en un 12%.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting, durante la semana del 19 de diciembre se espera un incremento de la producción con esta tecnología en España, Francia y Alemania, fundamentalmente en este último, mientras que se reducirá en Portugal e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

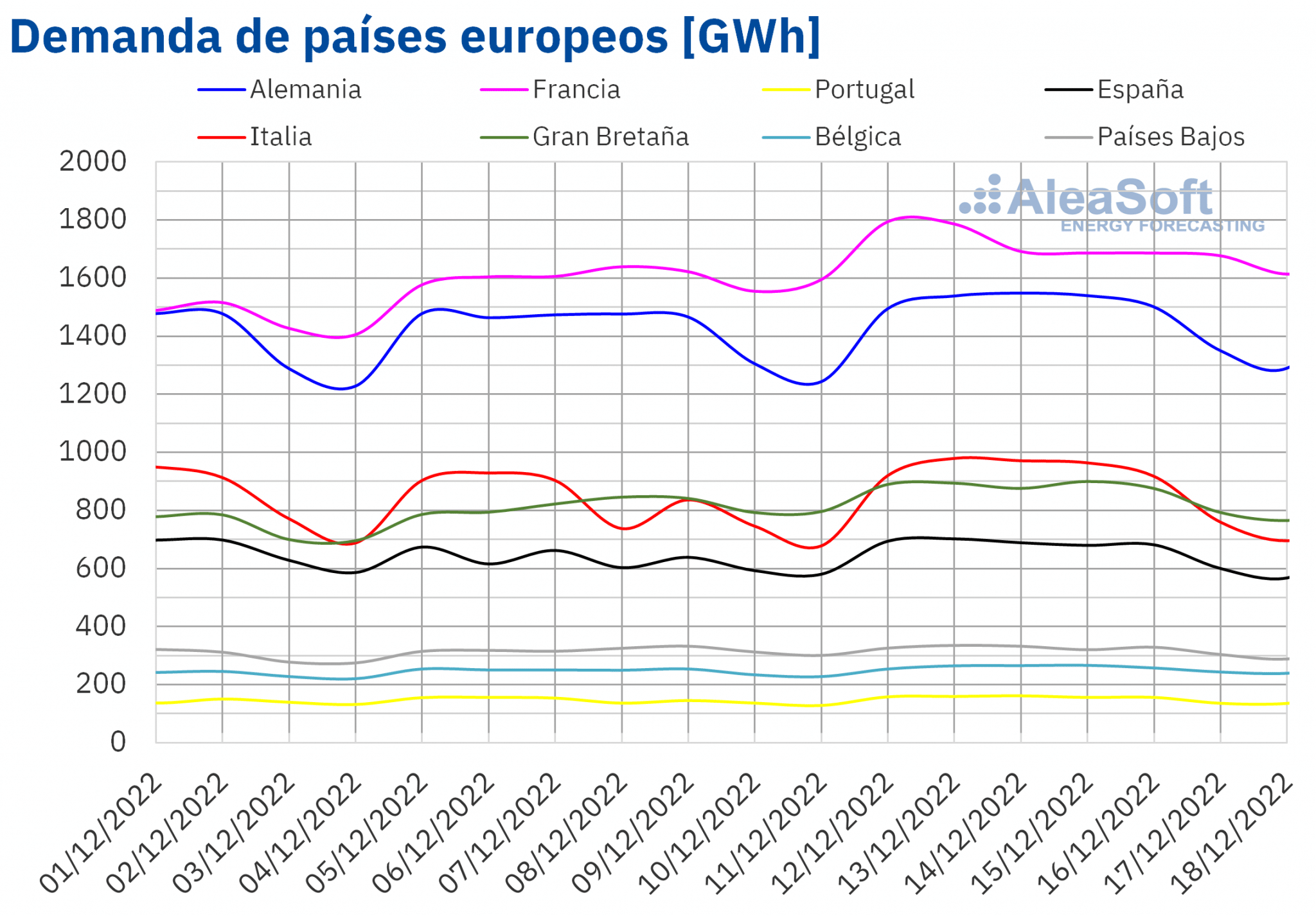

En la semana del 12 de diciembre, la demanda eléctrica aumentó en todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana que le precedió. El mayor incremento se registró en el mercado italiano, el cual fue del 8,3%, seguido por la subida del 6,6% del mercado francés. En los mercados de España, Gran Bretaña y Portugal la demanda creció entre el 5,7% del mercado español y el 5,0% del mercado portugués. Además, en los mercados de Bélgica y Alemania el aumento fue del 4,1% y 3,6% respectivamente. En el caso del mercado de Países Bajos, fue el de menor subida de la demanda, del 0,7%.

En los mercados de Italia, España y Portugal, el aumento de la demanda estuvo favorecido por la recuperación de la laboralidad tras los festivos de la semana del 5 de diciembre. Por otra parte, en el resto de los mercados, el descenso de las temperaturas medias en comparación con las registradas durante la semana anterior favoreció el incremento de la demanda para este período.

Para la semana del 19 de diciembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda disminuya en la gran mayoría de los mercados europeos analizados debido a que las temperaturas medias serán superiores a las registradas en la semana precedente y al descenso de la laboralidad por del inicio de la Navidad. La excepción será el mercado portugués, donde se prevé que la demanda aumente ligeramente.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

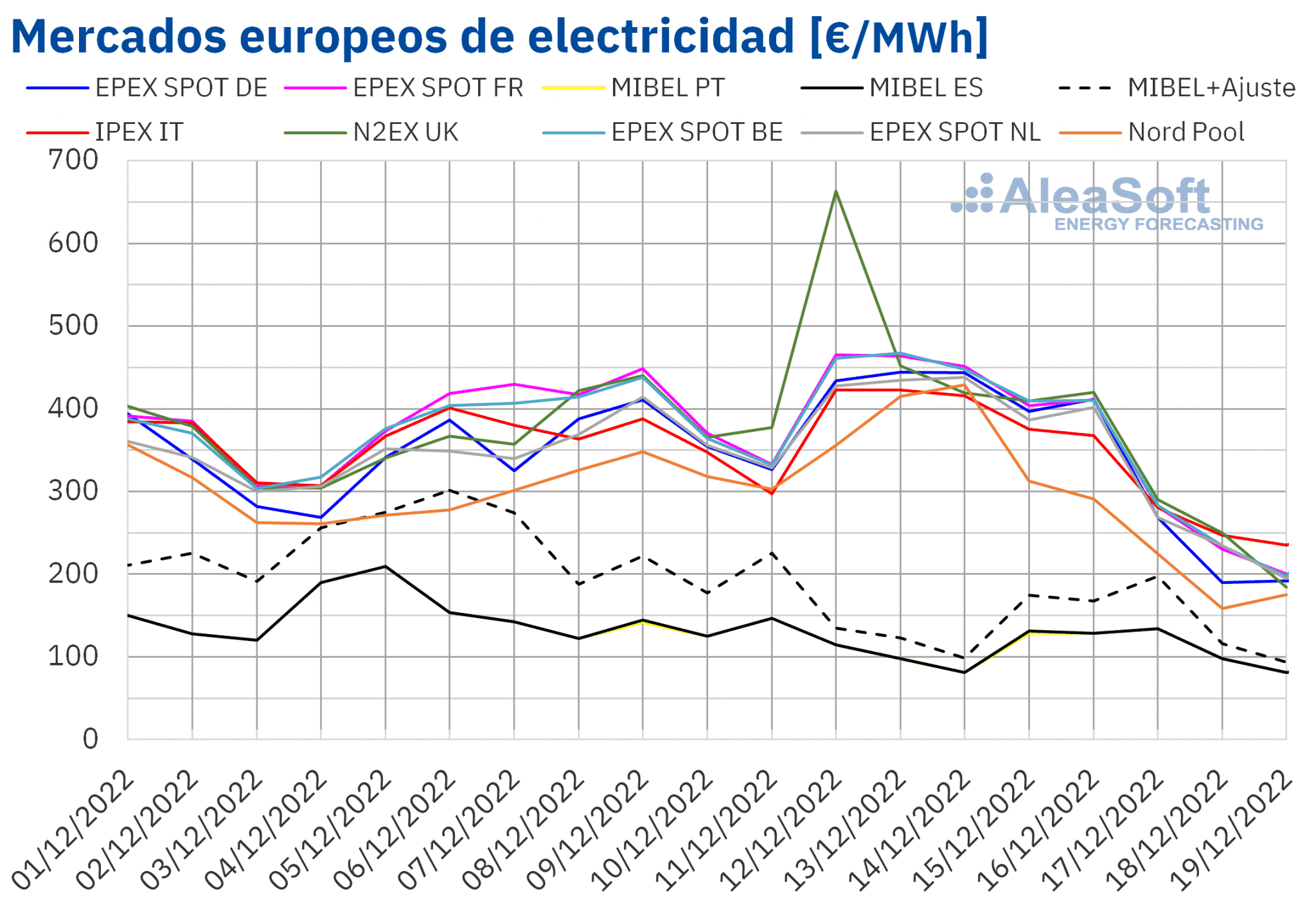

En la semana del 12 de diciembre, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior, pero también se produjeron aumentos en algunos mercados. La mayor subida de precios, del 8,8%, fue la del mercado N2EX del Reino Unido, mientras que el menor incremento fue el del mercado Nord Pool de los países nórdicos, del 2,0%. Por lo que respecta a los descensos de precios, las caídas estuvieron entre el 0,4% del mercado IPEX de Italia y el 25% del mercado MIBEL de España y Portugal.

En la tercera semana de diciembre, el precio promedio más elevado, de 414,88 €/MWh, fue el del mercado británico. Por otra parte, los menores promedios semanales fueron los de los mercados portugués y español, de 111,70 €/MWh y 112,15 €/MWh, respectivamente. En el resto de los mercados analizados, los precios se situaron entre los 312,40 €/MWh del mercado nórdico y los 387,56 €/MWh del mercado EPEX SPOT de Bélgica.

Al tener en cuenta el ajuste que algunos consumidores han de pagar por la limitación del precio del gas en el mercado ibérico, el promedio alcanzado en el mercado español, de 144,48 €/MWh, y en el mercado portugués, de 144,03 €/MWh, continuó siendo inferior al 50% del valor promediado en el resto de mercados.

Por lo que respecta a los precios horarios, el precio más alto se alcanzó en el mercado británico. En este mercado, el 12 de diciembre, de 18:00 a 19:00, se alcanzó un precio de 1585,82 £/MWh. Este precio es el más elevado del mercado N2EX desde el 15 de noviembre de 2021. Por otra parte, los días 13 y 14 de diciembre, se registraron doce horas con precios por debajo de 5 €/MWh en el mercado MIBEL. El precio más bajo, de 1,80 €/MWh, se alcanzó el 14 de diciembre de 3:00 a 4:00. Este precio fue el más bajo de este mercado desde el 25 de septiembre.

En cuanto a los precios diarios, el más alto fue el registrado el 12 de diciembre en el mercado británico, de 570,60 £/MWh. Este precio fue el segundo más elevado de la historia en este mercado, después del registrado el 26 de agosto de este año. Por otra parte, el precio diario más bajo de la tercera semana de diciembre, 81,38 €/MWh, se registró el día 14 de diciembre en el mercado ibérico. Pero el lunes 19 de diciembre el precio de este mercado fue todavía menor, de 81,07 €/MWh.

Durante la semana del 12 de diciembre, el descenso de los precios del gas y de los derechos de emisión de CO2 respecto a la semana anterior ejerció su influencia a la baja sobre los precios de los mercados eléctricos europeos. El incremento de la producción eólica en casi todos los mercados también contribuyó a los descensos de precios registrados en la mayoría de ellos. Aunque el incremento generalizado de la demanda dio lugar a subidas en algunos mercados. En el caso del mercado MIBEL, el incremento de la producción solar en la península ibérica también influenció los precios a la baja.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la cuarta semana de diciembre los precios podrían disminuir en los mercados eléctricos europeos, influenciados por el descenso de la demanda en casi todos los mercados. El incremento de la producción eólica en mercados como el alemán, el francés y el español y el aumento de la producción solar en España e Italia también podrían contribuir a este comportamiento.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

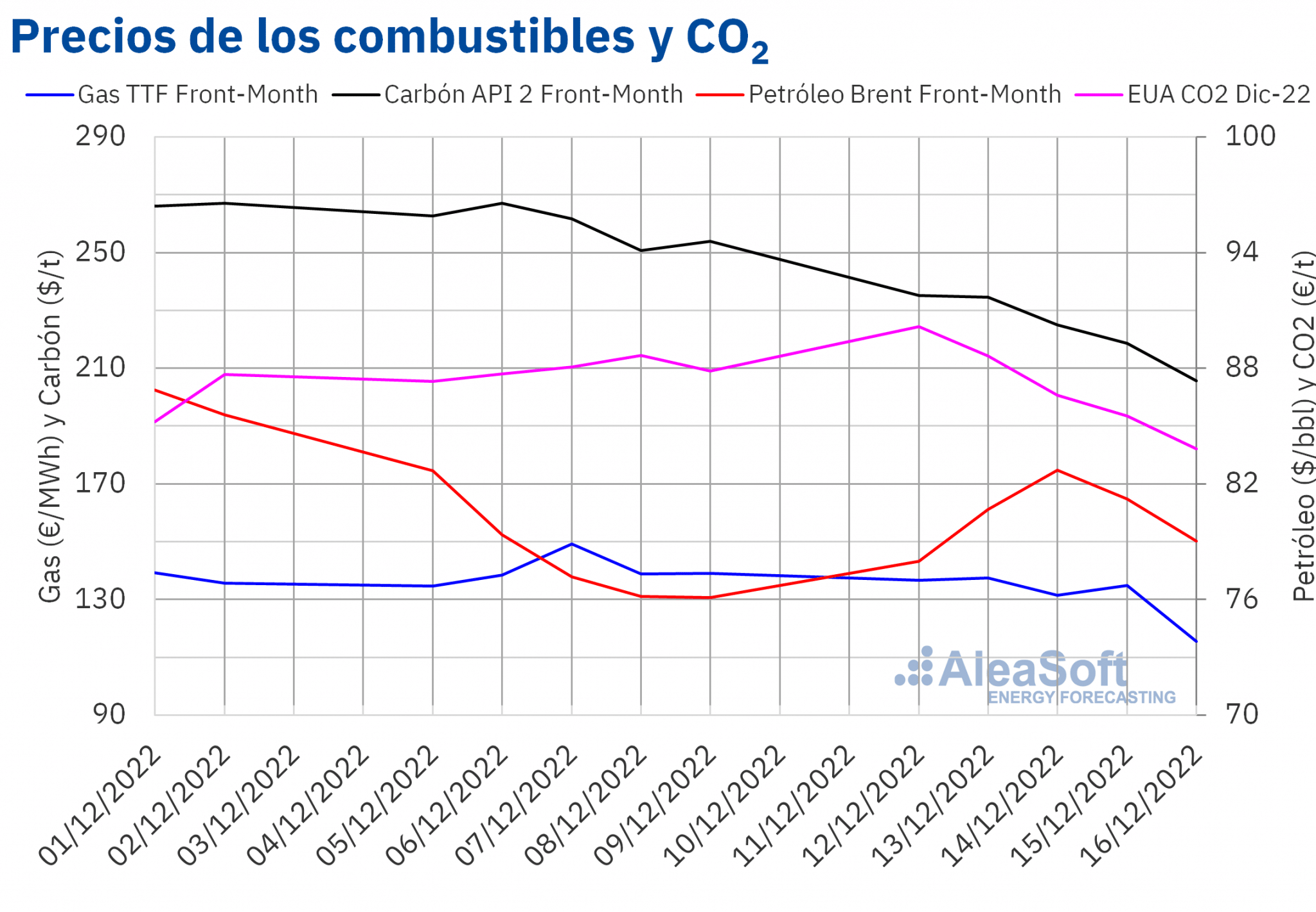

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE, iniciaron la tercera semana de diciembre con una tendencia ascendente. Esta duró hasta el miércoles 14 de diciembre, cuando se alcanzó el precio de cierre máximo de la semana, de 82,70 $/bbl. Este precio fue un 7,2% mayor al del miércoles anterior. Pero, posteriormente, los precios empezaron a descender. Como resultado, el precio de cierre del viernes 16 de diciembre fue de 79,04 $/bbl. Este precio todavía fue un 3,9% mayor al del viernes anterior.

La preocupación por los efectos sobre la demanda de una posible recesión económica a nivel mundial persiste. Sin embargo, las expectativas de una recuperación de la demanda asociada a la relajación de las medidas de control de la COVID‑19 en China y a la intención de Estados Unidos de rellenar sus reservas estratégicas de petróleo podrían ejercer su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, durante casi toda la tercera semana de diciembre se registraron precios de cierre por encima de 130 €/MWh. El precio de cierre máximo semanal, de 137,53 €/MWh, se alcanzó el martes 13 de diciembre. Pero el viernes 16 de diciembre se produjo un descenso del 14% respecto al jueves y se alcanzó un precio de cierre de 115,45 €/MWh. Este precio fue un 17% menor al del viernes anterior y el más bajo desde el 17 de noviembre.

Este lunes 19 de diciembre los ministros de Energía europeos deben acordar un tope al precio del gas, así como detalles de las condiciones de aplicación. Las decisiones que se alcancen podrían condicionar la evolución de los precios de los futuros de gas TTF en los próximos días.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, el lunes 12 de diciembre se alcanzó el precio de cierre máximo de la semana, de 90,17 €/t. Este precio fue un 3,3% mayor al del lunes anterior y el más alto desde el 26 de agosto. Pero el resto de la semana los precios descendieron. Como resultado, el precio de cierre del viernes 16 de diciembre fue de 83,82 €/t, un 4,6% menor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, la valoración de proyectos renovables y los PPA

El jueves 15 de diciembre se llevó a cabo el último webinar de 2022 sobre los mercados de energía europeos de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En el webinar se realizó el análisis habitual de la evolución y perspectivas de los mercados eléctricos europeos y la visión de futuro en el año 2050. Además, se analizaron las herramientas ofrecidas por AleaSoft Energy Forecasting y AleaGreen para la gestión de riesgos y oportunidades, así como para la valoración de activos renovables para PPA y auditorías, entre las que se encuentran las simulaciones de curvas de precios horarios a cinco años, las previsiones horarias de precios de mercados eléctricos de largo plazo y los estudios encaminados a definir estrategias para sistemas híbridos de renovables y almacenamiento de energía. En la mesa de análisis, los ponentes invitados de Inti Ura y Meatze analizaron soluciones para evitar la canibalización de precios y los curtailments de renovables en sistemas poco interconectados, mostrando ejemplos de casos prácticos en LATAM. La grabación del webinar se puede solicitar en la web de AleaSoft Energy Forecasting.

El próximo webinar de esta serie de webinars, y primero del año 2023, será el 19 de enero. En esta ocasión se volverá a contar con ponentes de PwC para analizar la evolución de los mercados de energía europeos y las perspectivas a partir de 2023, además de la visión del mercado de PPA para el consumidor en el contexto actual.

Fuente: AleaSoft Energy Forecasting.