AleaSoft Energy Forecasting, 7 de agosto de 2023. En la primera semana de agosto, los precios de los mercados eléctricos europeos bajaron gracias al aumento de la producción eólica, al descenso de los precios del CO2 y el gas, y a la disminución de la demanda eléctrica que se produjo en algunos mercados como consecuencia de unas temperaturas medias menos cálidas. En España, el 2 de agosto se registró la segunda mayor producción solar fotovoltaica hasta el momento. Los futuros del Brent alcanzaron el precio de cierre más alto desde mediados de abril.

Producción solar fotovoltaica y termoeléctrica y producción eólica

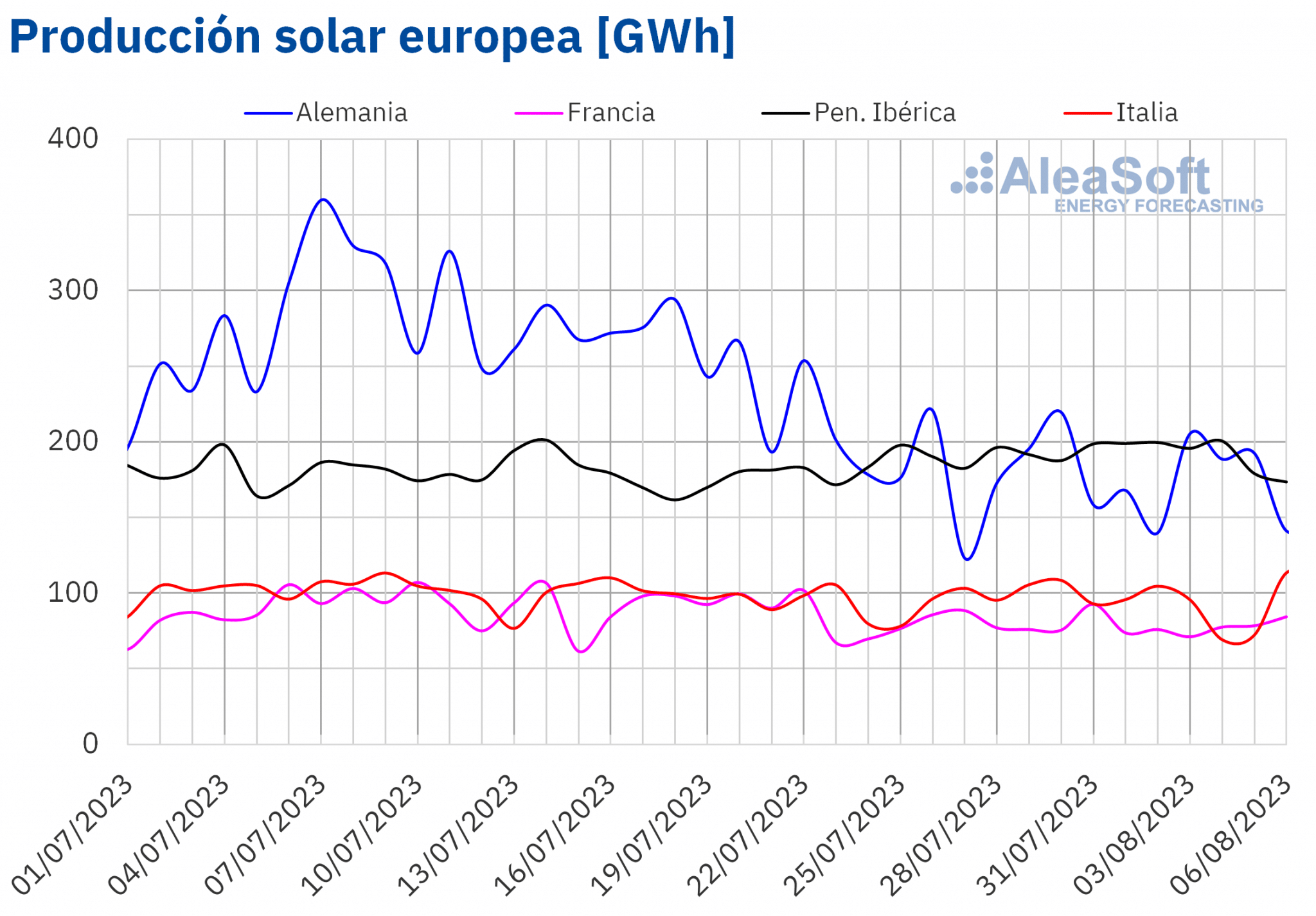

En la semana del 31 de julio, la producción solar fotovoltaica alcanzó el segundo mayor valor diario de la historia hasta el momento en España peninsular, con 158 GWh generados el miércoles 2 de agosto, un valor que se sitúa tras el récord histórico del 14 de julio, de 159 GWh.

Respecto a la semana anterior, la producción solar, que en el caso de España también incluye a la solar termoeléctrica, aumentó en los mercados de Francia y la Península Ibérica, un 0,9% y un 1,3% respectivamente. La tendencia opuesta se observó en los mercados alemán e italiano con descensos del 7,2% y 3,4% respectivamente.

Para la semana del 7 de agosto, según las previsiones de producción solar de AleaSoft Energy Forecasting, se producirá un aumento en Alemania e Italia, pero en España se espera que descienda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

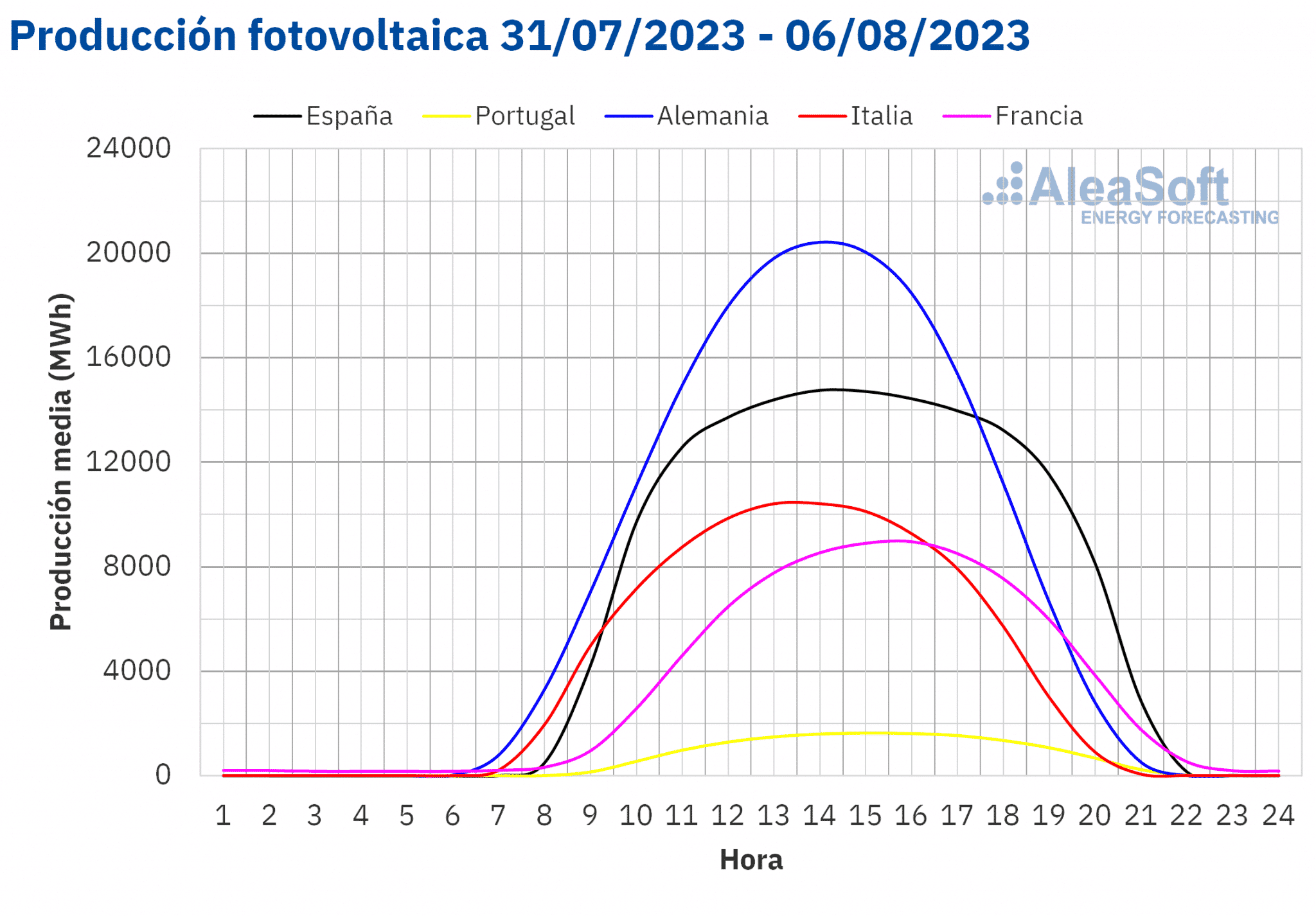

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

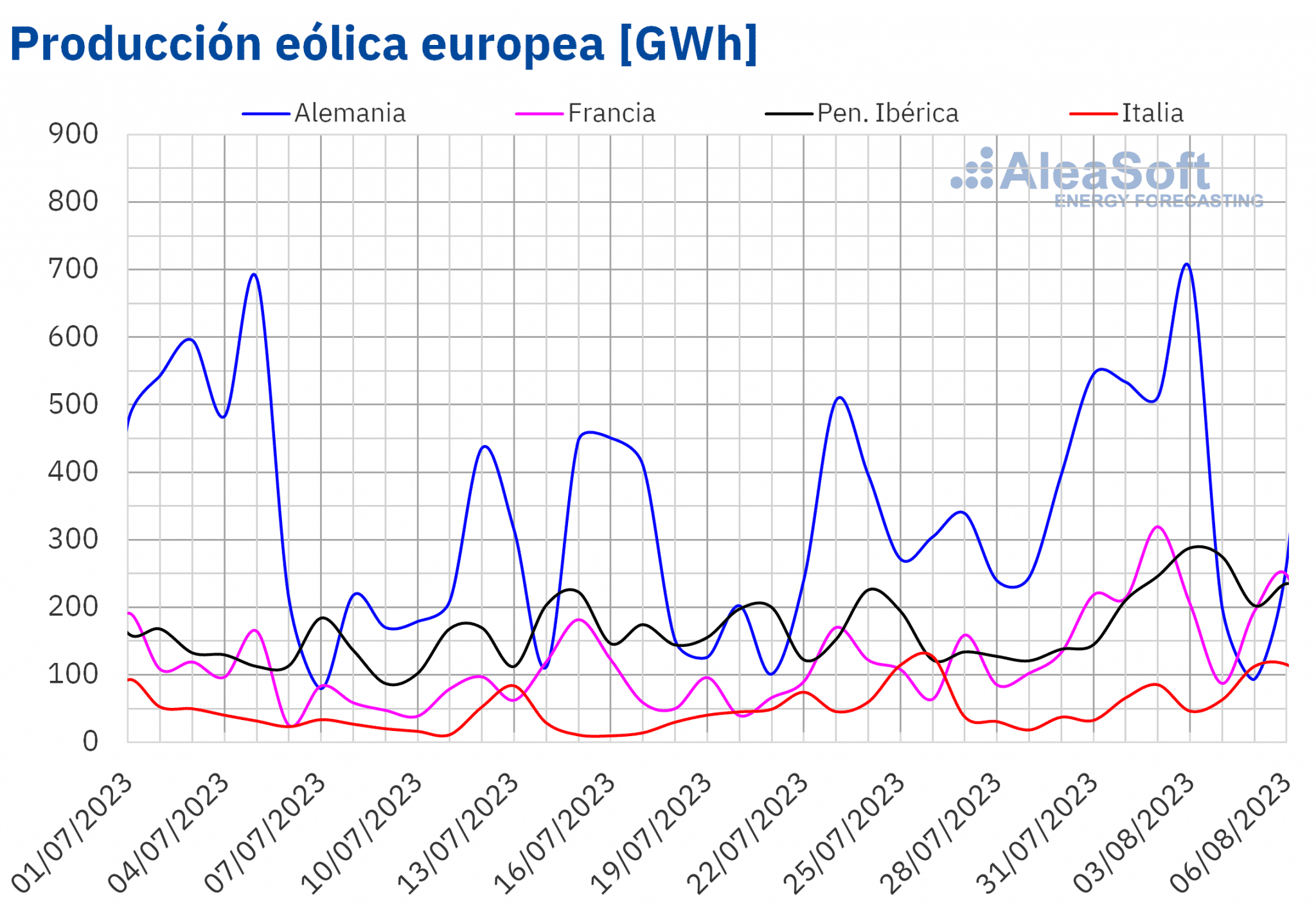

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En comparación con la última semana de julio, la producción eólica aumentó en todos los mercados analizados. El mayor aumento, del 92%, se observó en el mercado francés. En los demás mercados el incremento fluctuó entre el 22% registrado en el mercado italiano y el 51% observado en el mercado español.

Para la semana del 7 de agosto, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que se producirá un descenso de la producción con esta tecnología en todos los mercados analizados excepto en el alemán.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

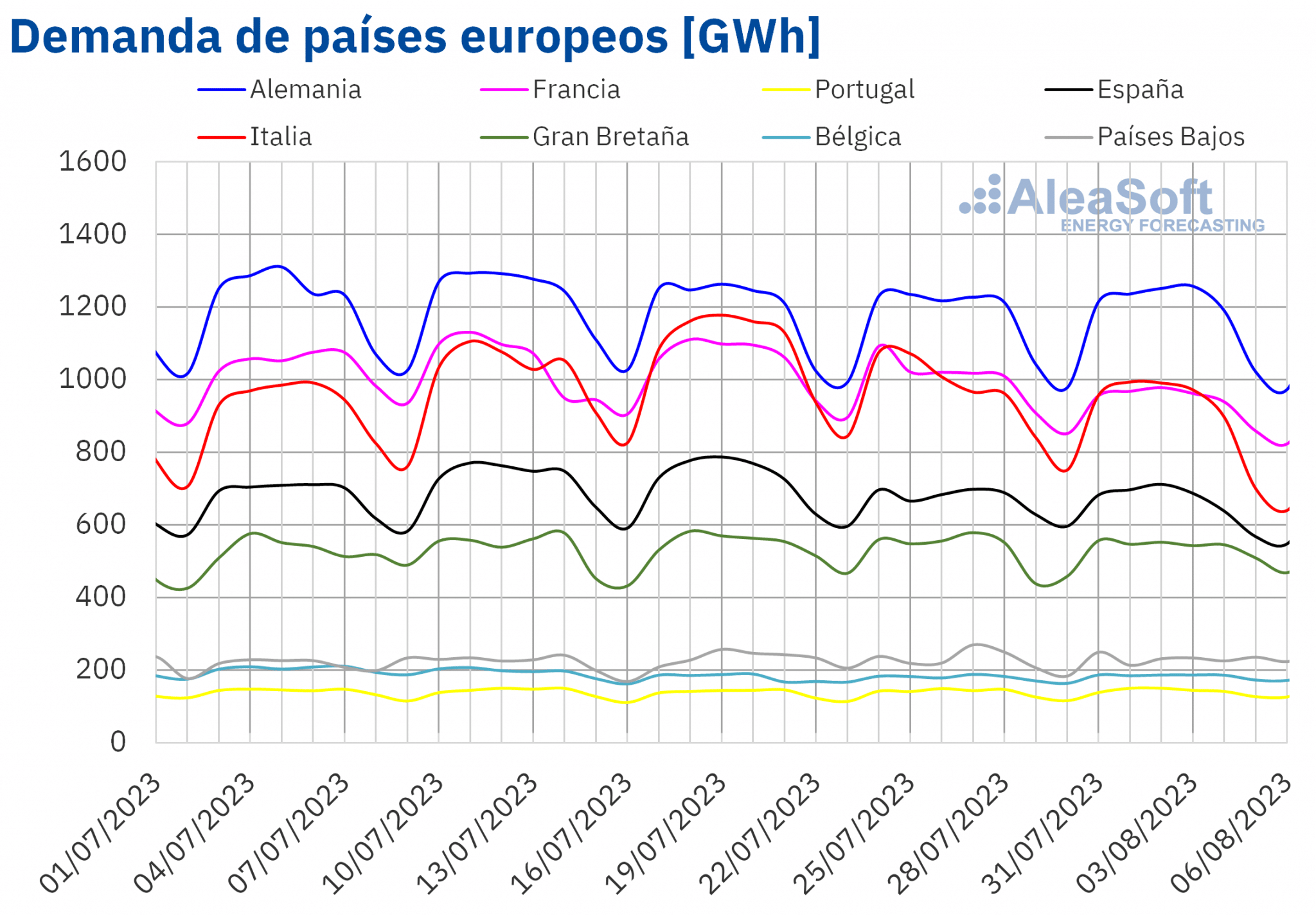

En la semana del 31 de julio, la evolución de la demanda eléctrica respecto a la semana anterior fue desigual en los mercados europeos analizados en AleaSoft Energy Forecasting, aunque en la mayoría de los casos la demanda aumentó o, como en el caso del mercado alemán, se mantuvo similar. En cuanto a los descensos, la caída más pronunciada se observó en el mercado italiano, la cual fue del 7,9%, seguida de los mercados francés, con un 6,3%, y español, con un 2,7%. En el resto de los mercados la demanda aumentó. Los incrementos oscilaron entre el 0,9% y el 2,1% de los mercados de Gran Bretaña y Bélgica, respectivamente.

Al mismo tiempo, la mayoría de los mercados europeos analizados experimentaron un descenso en las temperaturas medias respecto a la semana anterior. Las caídas oscilaron entre los 0,3°C registrados en los Países Bajos y los 1,4°C registrados en Bélgica. En España, en el conjunto de la semana las temperaturas medias bajaron muy ligeramente respecto a la semana anterior y en Portugal subieron 0,7°C.

Para la semana del 7 de agosto, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, la demanda eléctrica aumentará en la mayoría de los mercados europeos analizados. Las excepciones serán los mercados italiano y alemán, donde se espera la tendencia opuesta.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

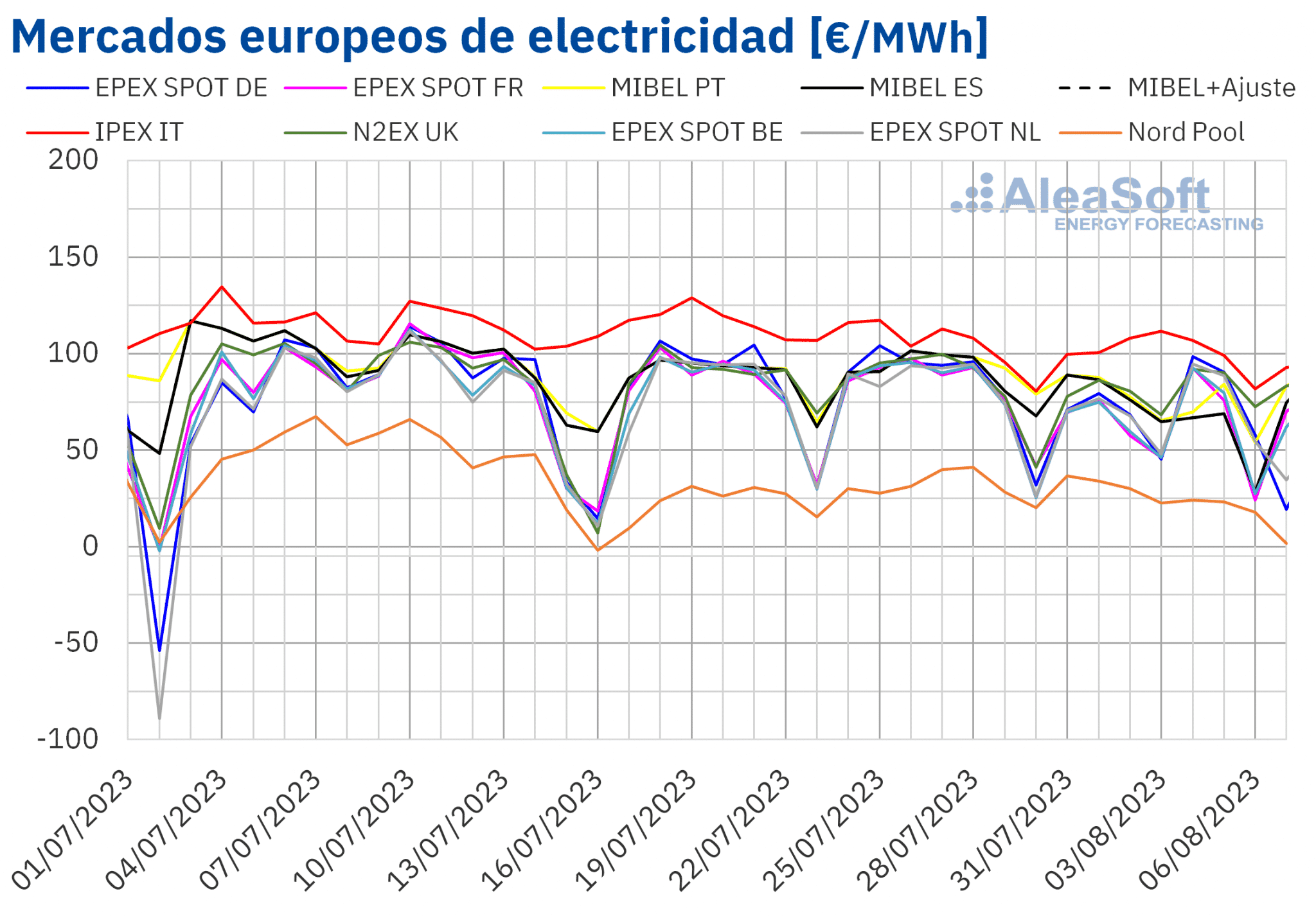

En la primera semana de agosto, los precios promedio de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a los de la última semana de julio. Los descensos estuvieron entre el 24% del mercado MIBEL de España y el 3,6% del mercado IPEX de Italia.

En la mayoría de los mercados los precios fueron inferiores a los 75,34 €/MWh que promedió el mercado MIBEL de Portugal. Sin embargo, hubo excepciones notables, en Italia, donde se alcanzó el precio promedio más alto, de 101,07 €/MWh y en el mercado N2EX de Reino Unido, con 81,05 €/MWh de promedio. Como es habitual, el mercado Nord Pool de los países nórdicos registró el precio promedio más bajo, situándose en 26,91 €/MWh.

En cuanto a los precios horarios, los días 6 y 7 de agosto se registraron precios cero o negativos en varios mercados. En España, el domingo 6 de agosto se registraron seis horas con precio de cero euros por MWh entre las 11:00 y las 20:00, lo que favoreció que ese día se alcanzara el precio diario más bajo desde abril, de 28,15 €/MWh. Ese mismo día en el mercado EPEX SPOT de Francia se registraron precios cero entre las 13:00 y las 17:00. En el mercado EPEX SPOT de Bélgica se marcaron precios negativos en varias horas de los días 6 y 7 de agosto, siendo la más baja, de ‑51,42 €/MWh, la alcanzada el 7 de agosto a las 14:00. También en el mercado EPEX SPOT de los Países Bajos se registraron horas con precios negativos estos dos días, y también el menor valor, de ‑41,85 €/MWh se registró el 7 de agosto a las 14:00. Asimismo, en los mercados de Alemania y Nord Pool se registraron varias horas con precios negativos el lunes 7 de agosto.

La caída de los precios de la primera semana de agosto estuvo impulsada por el descenso de los precios del CO2, por precios del gas que en promedio fueron inferiores a los de la semana anterior y por el aumento generalizado de la producción eólica. Además, en algunos mercados el descenso de las temperaturas ayudó a que la demanda eléctrica bajara.

Sin embargo, en la segunda semana de agosto, según las previsiones de precios de AleaSoft Energy Forecasting, se espera que los precios suban respecto a los de la primera semana del mes en gran parte de los mercados porque la producción eólica bajará en casi todos los mercados y las temperaturas se recuperarán en algunos casos favoreciendo el incremento de la demanda eléctrica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

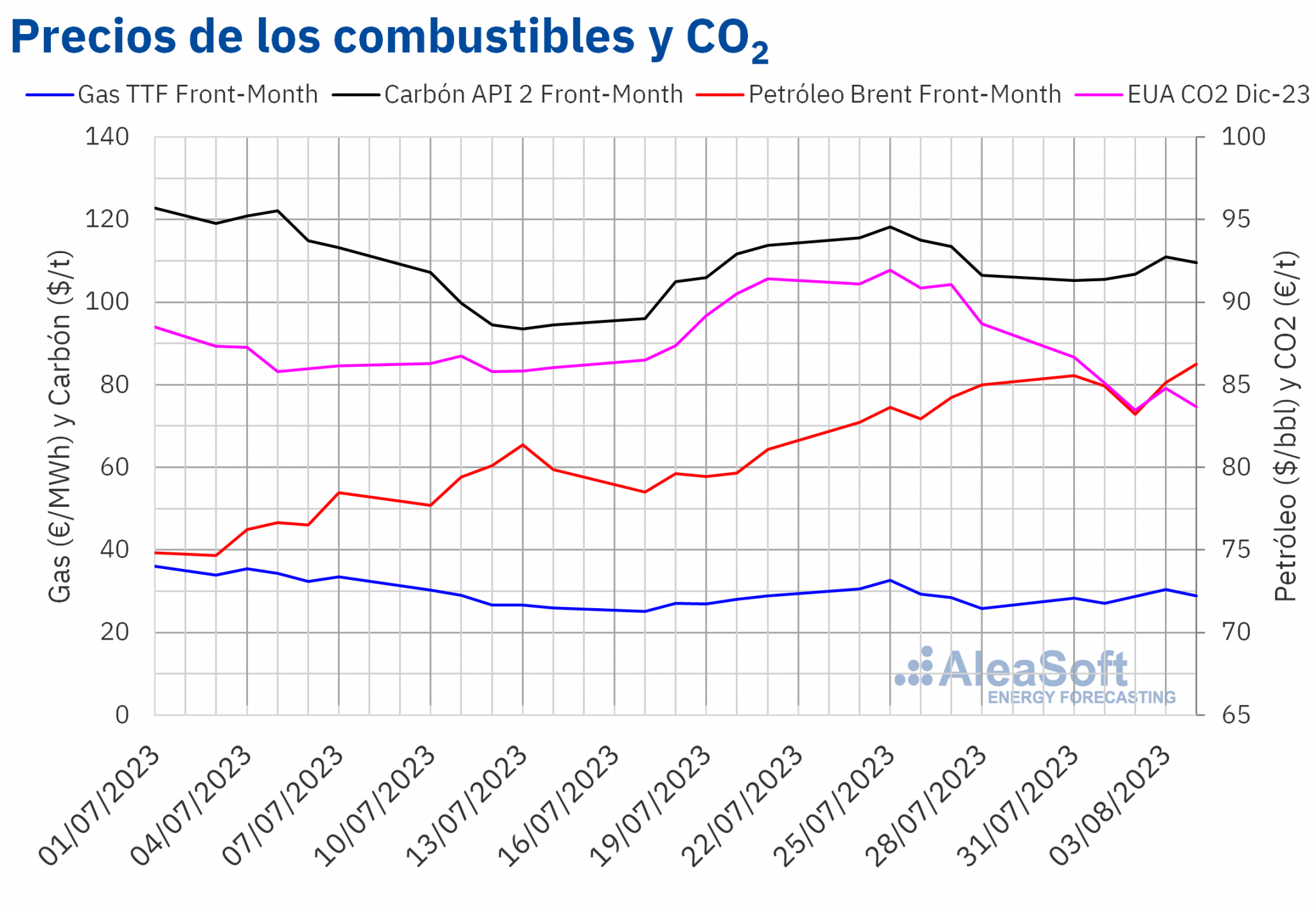

Durante la primera semana de agosto, el promedio de los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE fue un 1,6% superior que el promedio de la semana anterior. En general el precio de cierre del barril rondó los 85 dólares, salvo el miércoles 2 de agosto cuando se registró el valor más bajo de la semana, de 83,20 $/bbl, y el viernes 4 de agosto cuando se alcanzaron los 86,24 $/bbl, que es el valor más alto desde el 15 de abril de este año. Con esta subida de precios en la primera semana de agosto, el precio del barril confirma la tendencia alcista que empezó a finales de junio y que registró un pequeño parón a mitades de julio.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, en la primera semana de agosto registraron precios de cierre entre los 27,12 €/MWh del día 1 y los 30,47 €/MWh del día 3. El promedio de la semana fue un 2,2% menor al de la última semana de julio. El suelo de los 25 €/MWh para los precios del gas continúa infranqueable desde inicios de junio. Se han registrado tímidos acercamientos en las últimas semanas, pero los precios continúan rebotando.

En el caso del promedio de los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, en la semana que comenzó el 31 de julio registraron una caída del 6,6% respecto a la semana anterior. El miércoles 2 de agosto registraron el precio de cierre más bajo desde el 7 de junio, de 83,45 €/t. Con este retroceso, los precios del CO2 se alejan considerablemente del máximo histórico de cerca de los 100 € por tonelada, aunque la volatilidad continúa siendo alta, por lo que no se descarta que en las próximas semanas los precios puedan volver a acercarse a los máximos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.v

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

AleaSoft Energy Forecasting y AleaGreen ya están organizando los próximos webinars de su serie de webinars mensuales, los cuales se llevarán a cabo el 7 de septiembre y el 19 de octubre.

En el webinar de septiembre, se analizarán los beneficios de los PPA para los grandes consumidores y electrointensivos. Además, se realizará el habitual análisis de la evolución y perspectivas de los mercados de energía europeos y se explicarán los servicios de AleaSoft Energy Forecasting que contribuyen a la gestión de riesgos y a la transición energética. En la mesa de análisis del webinar, se contará con la participación de Pedro González, Director General de AEGE, Asociación de Empresas con Gran Consumo de Energía.

En el webinar de octubre, participarán por cuarta vez ponentes de Deloitte. En este webinar se analizarán las perspectivas de los mercados de energía europeos para el invierno 2023‑2024, la financiación de proyectos de energías renovables, así como la importancia de las previsiones en las auditorías y la valoración de carteras.

Fuente: AleaSoft Energy Forecasting.