AleaSoft, 20 de diciembre de 2018. Para la semana de Navidad, las previsiones de AleaSoft indican una bajada en los precios de los principales mercados eléctricos europeos. La bajada de la demanda durante el periodo de vacaciones será la causa principal, y en la mayor parte del continente, con la excepción de la Península Ibérica, se esperan temperaturas más suaves y un aumento de la producción eólica.

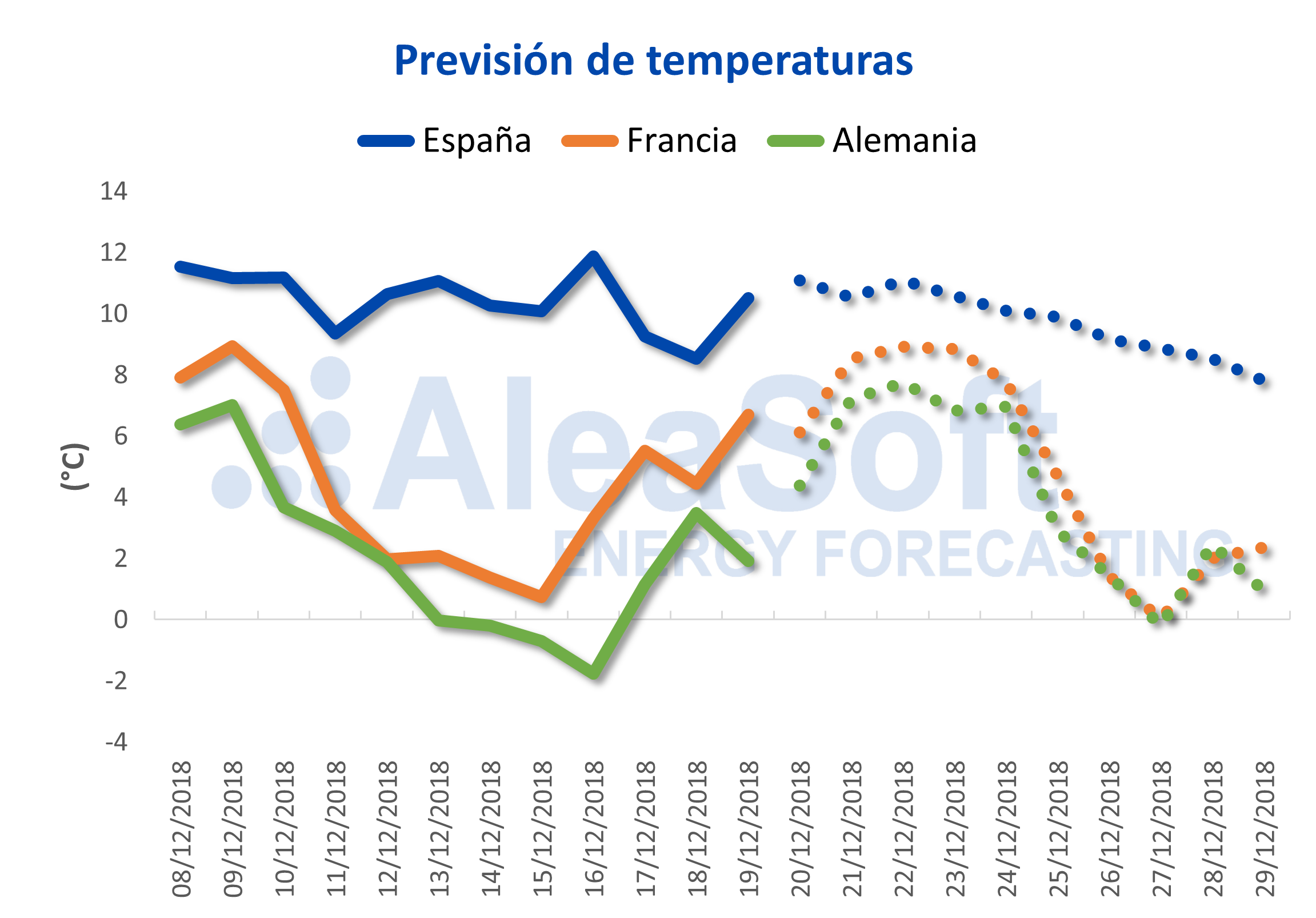

Las previsiones de los índices meteorológicos de AleaSoft para los principales mercados de electricidad de Europa muestran una última semana del año con temperaturas ligeramente al alza y por encima de los valores habituales para esta época del año. La excepción será la Península Ibérica, que durante esa semana se espera que registre una ligera caída de las temperaturas. Las previsiones más atrevidas apuntan a que este tiempo suave podría alargarse hasta entrado el 2019, y que podría ser la tendencia general en promedio de todo el invierno. Si el fenómeno del Niño aparece de nuevo este año como todo parece indicar, podríamos tener un invierno especialmente lluvioso además de ligeramente más caluroso de lo habitual. Según AleaSoft, si estas previsiones a medio plazo se cumplieran favorecerían un invierno sin picos de precios altos y una primavera con precios bajos gracias al aumento de las reservas hidroeléctricas.

Fuentes: Elaborado por AleaSoft a partir de datos de fuentes públicas.

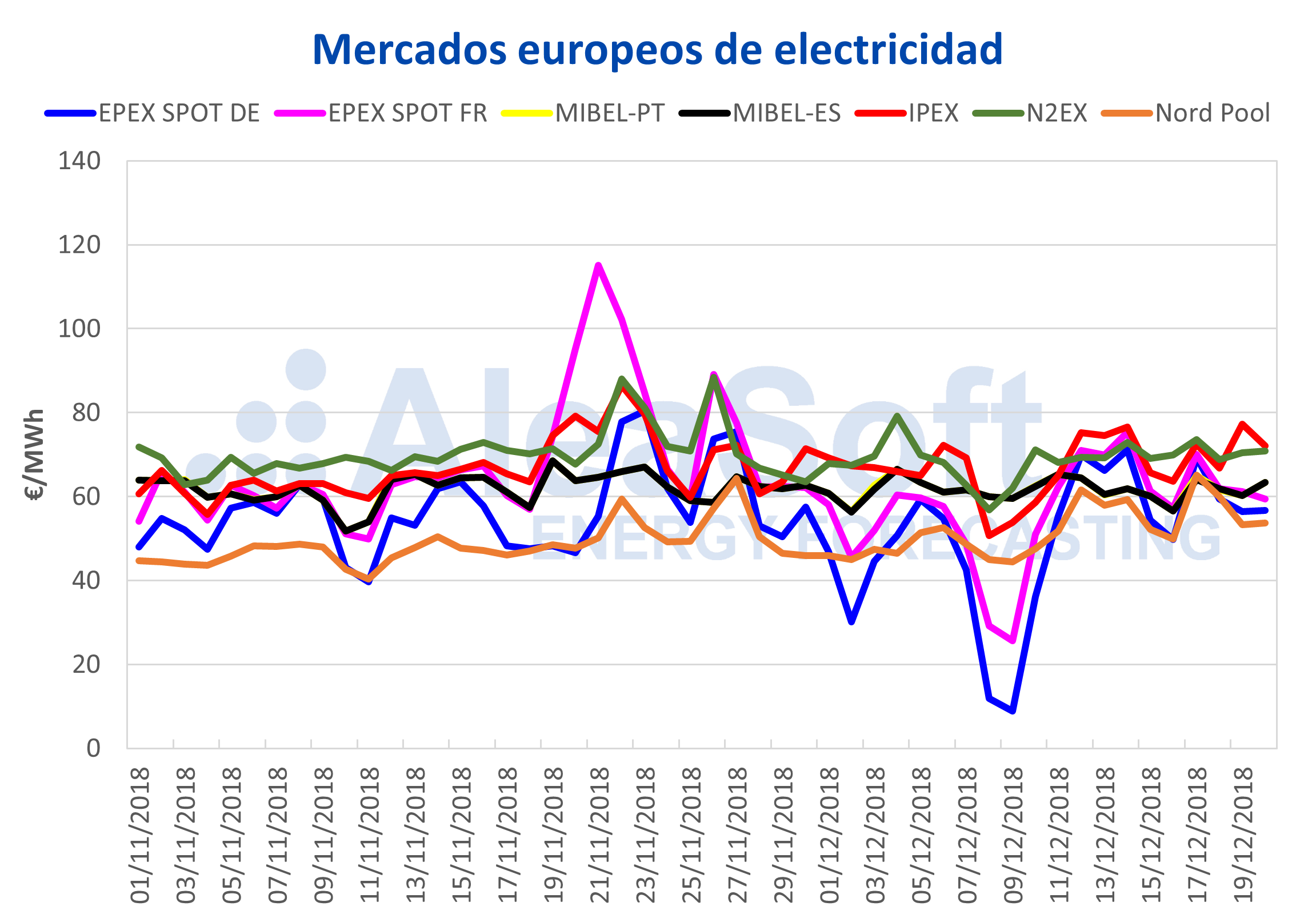

En los últimos siete días, los precios de los principales mercados eléctricos de Europa se han agrupado en la franja de los 60-70 €/MWh debido a una caída general de la producción eólica en el continente. De nuevo, la excepción ha sido el mercado MIBEL de España y Portugal, donde la producción eólica ha sido relativamente alta y del jueves 13 al sábado 15 se situó como el mercado con el precio más bajo, sin tener en cuenta al mercado Nord Pool que, aun subiendo más de 6 €/MWh respecto a la semana anterior, continuó con un precio menor al de MIBEL en esos días.

Desde el miércoles 18, los mercados se han agrupado alrededor de los 60 €/MWh, salvo el italiano IPEX y el británico N2EX, tradicionalmente más caros, que están en los 70 €/MWh.

Para la última semana de 2018, se espera que los precios desciendan, según AleaSoft. En gran parte del continente, las temperaturas se suavizarán situándose en niveles por encima de los habituales para esta época del año y ayudarán a rebajar la demanda de electricidad ya de por sí más baja durante el periodo de vacaciones de Navidad. También la producción eólica se espere que aumente en los próximos días en mercados importantes como Francia y Alemania, lo que empujará la tendencia a la baja de los precios. En el mercado ibérico MIBEL también se espera un retroceso del precio por la disminución de la demanda, según indican las previsiones de AleaSoft, aunque en este caso la disminución de la producción eólica y de las temperaturas no ayudará.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Brent, combustibles y CO2

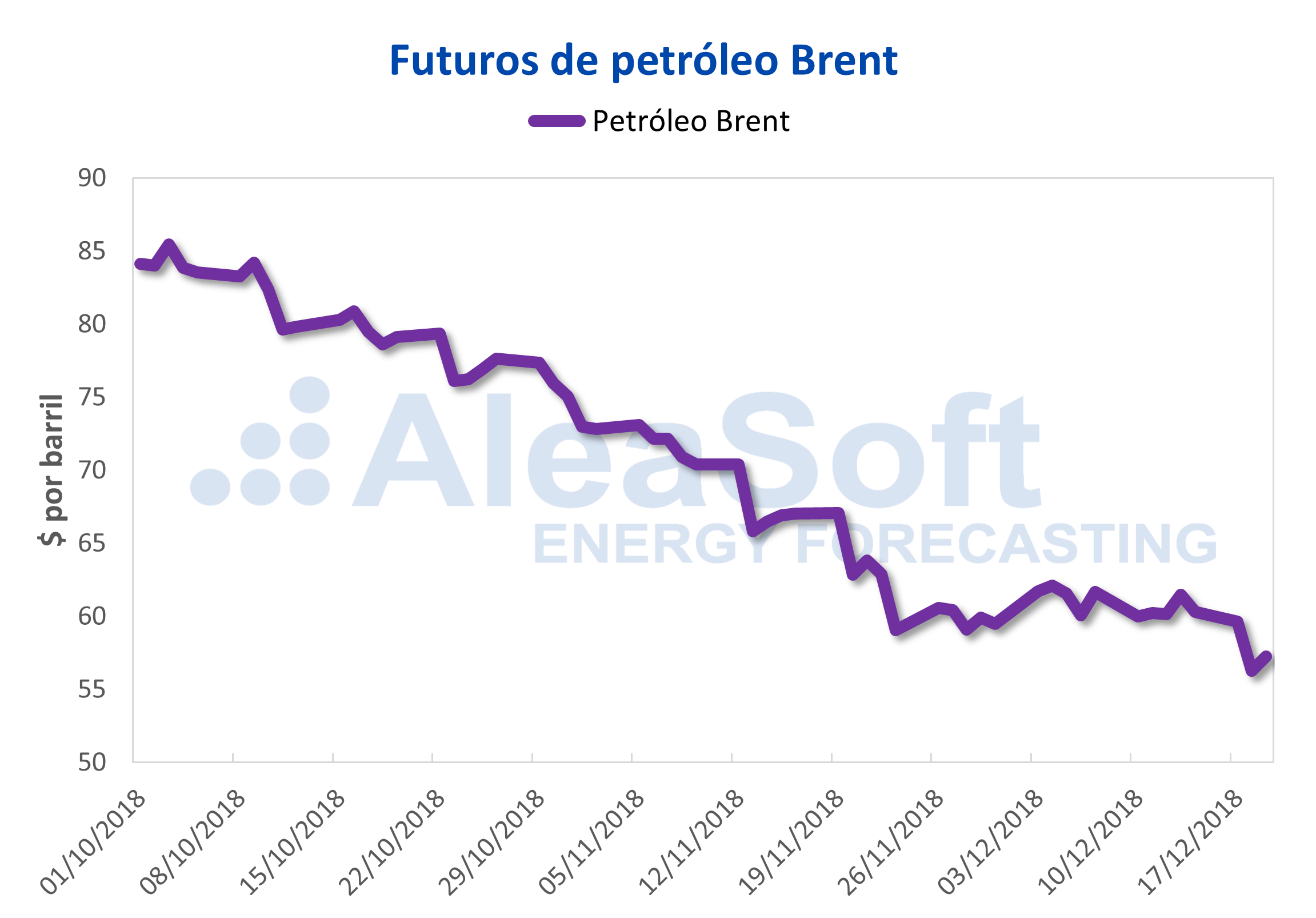

El precio del barril de petróleo Brent llegó a caer más de $4 (6,7%) desde el pasado viernes 14 de diciembre ante la desaceleración de la demanda y las dudas sobre los compromisos de reducir la producción de los principales países exportadores. Un precio tan bajo ($56,26 por barril el martes 18) no se había registrado desde hace más de un año, y ya acumula una caída del 33,0% desde el precio máximo alcanzado en octubre.

Fuentes: Elaborado por AleaSoft con datos de ICE.

El contrato de futuros de derechos de emisiones de CO2 para diciembre 2018 ya ha caducado y se negoció por última vez este lunes 17 de diciembre a 24,26 €/t. A partir de ahora, el precio de referencia pasa a ser el del futuro para diciembre 2019, que se liquidó el miércoles 19 a 24,62 €/t, después de subir más de 4 €/t (20,2%) desde principios de la semana anterior. Las subastas de derechos de emisiones entran ahora en un parón de tres semanas por el periodo de vacaciones navideñas. Las próximas subastas, que se retomarán el 7 de enero, ya estarán sujetas al sistema de reserva para la estabilidad del mercado (MSR) que reducirá a casi la mitad los derechos disponibles en los mercados secundarios. Si a esto se le añade que aún no está claro cuando se retomarán las subastas en Alemania en 2019, y la incertidumbre por si se consigue un acuerdo o no con el Reino Unido sobre el comercio de derechos después del Brexit, según AleaSoft, el año 2019 puede empezar con subidas importantes del precio del CO2. De momento, la Comisión Europea ha decidido impedir la comercialización de derechos de emisiones expedidos por el Reino Unido a partir del 1 de enero y hasta que no se llegue a un acuerdo.

El precio del gas TTF cayó ligeramente el martes 18 por la previsión de temperaturas suaves hasta la entrada de 2019 y también influenciado por la caída del Brent, aunque el precio alto de los derechos de emisiones de CO2 lo sustenta.

El precio del futuro de carbón europeo API2 rompió la tendencia alcista de las últimas tres semanas y retrocedido ayer 1,40 $/t con respecto a la sesión del lunes 17 por la previsión de poca demanda ante las previsiones de temperaturas relativamente suaves para las próximas semanas y las reservas suficientes. Este retroceso en el precio también se ha visto favorecido por la caída del precio de Brent y por la poca actividad en los mercados al acercarse el periodo de vacaciones.

Los futuros de electricidad de los principales mercados europeos se están manteniendo altos esta semana después de las subidas experimentadas la semana pasada provocadas por la subida de los futuros de gas, carbón y CO2.

Península Ibérica

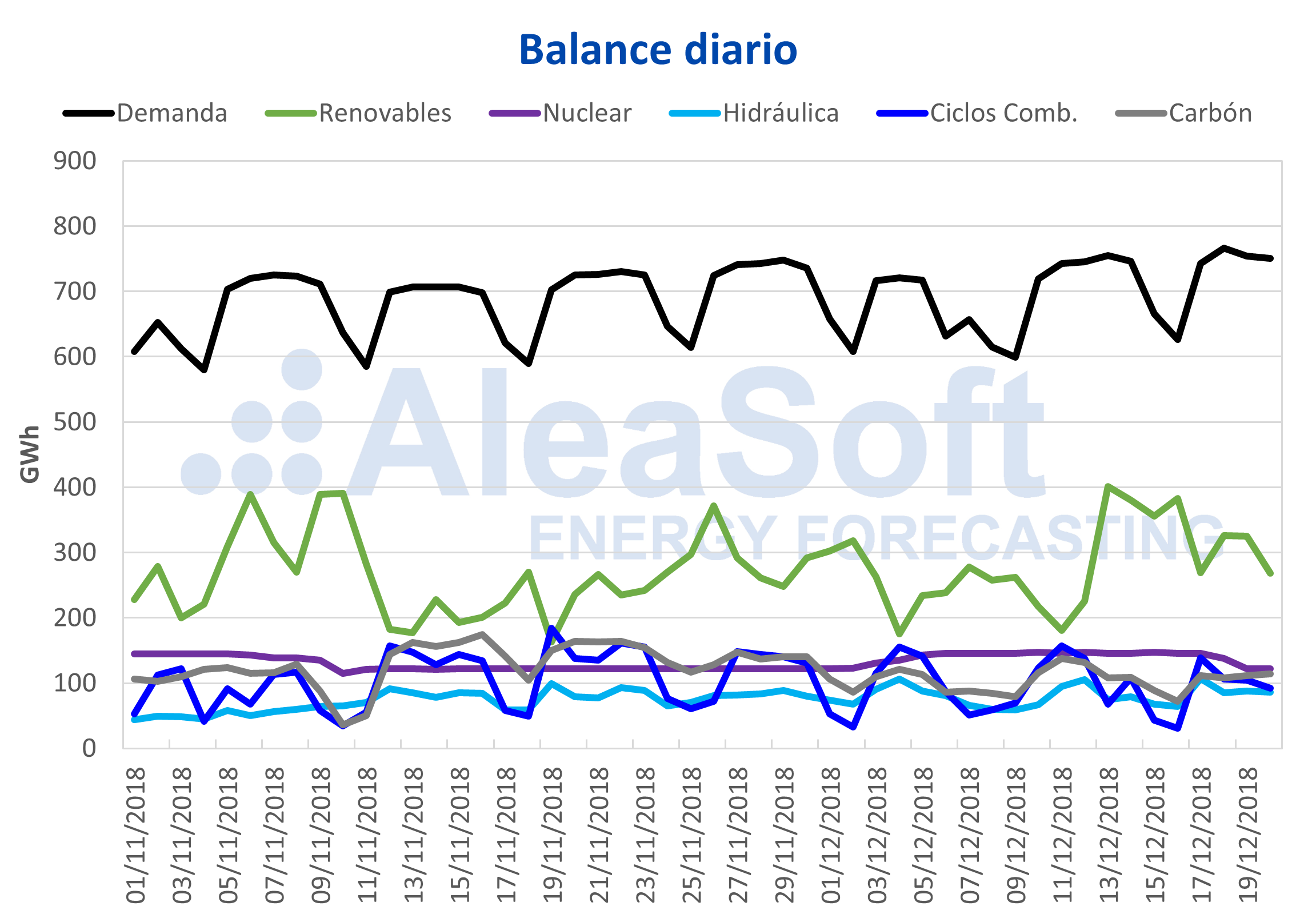

Los últimos siete días el mercado ibérico se ha caracterizado por una producción eólica relativamente alta, al contrario de lo que ocurría en el centro del continente. Ayer miércoles 19, se produjo una parada en la central nuclear de Vandellós que está previsto que se reconecte a partir del sábado 29 de diciembre. Esta parada se añade a la de Ascó I, que se encuentra desconectada desde el 10 de noviembre y que debería arrancar de nuevo este sábado 22.

Fuentes: Elaborado por AleaSoft con datos de REE.

Para la última semana del año, se espera una caída de la demanda debido a los días festivos nacionales y de algunas comunidades, y por el periodo de vacaciones. Según las previsiones de AleaSoft, este descenso de la demanda será el principal factor que traerá una rebaja del precio del mercado eléctrico, pese a la previsión de descenso de la producción eólica y nuclear.