AleaSoft, 26 de noviembre de 2019. La semana pasada la producción solar y eólica bajó en la mayor parte del continente europeo. Los precios subieron en casi todos los mercados eléctricos debido a una mayor demanda eléctrica, las paradas nucleares en Francia y el descenso de la producción renovable. Se espera que esta semana los precios bajen pues las temperaturas serán más altas y la producción eólica y solar aumentará en varios mercados, lo que frenará la tendencia de subidas de las últimas semanas.

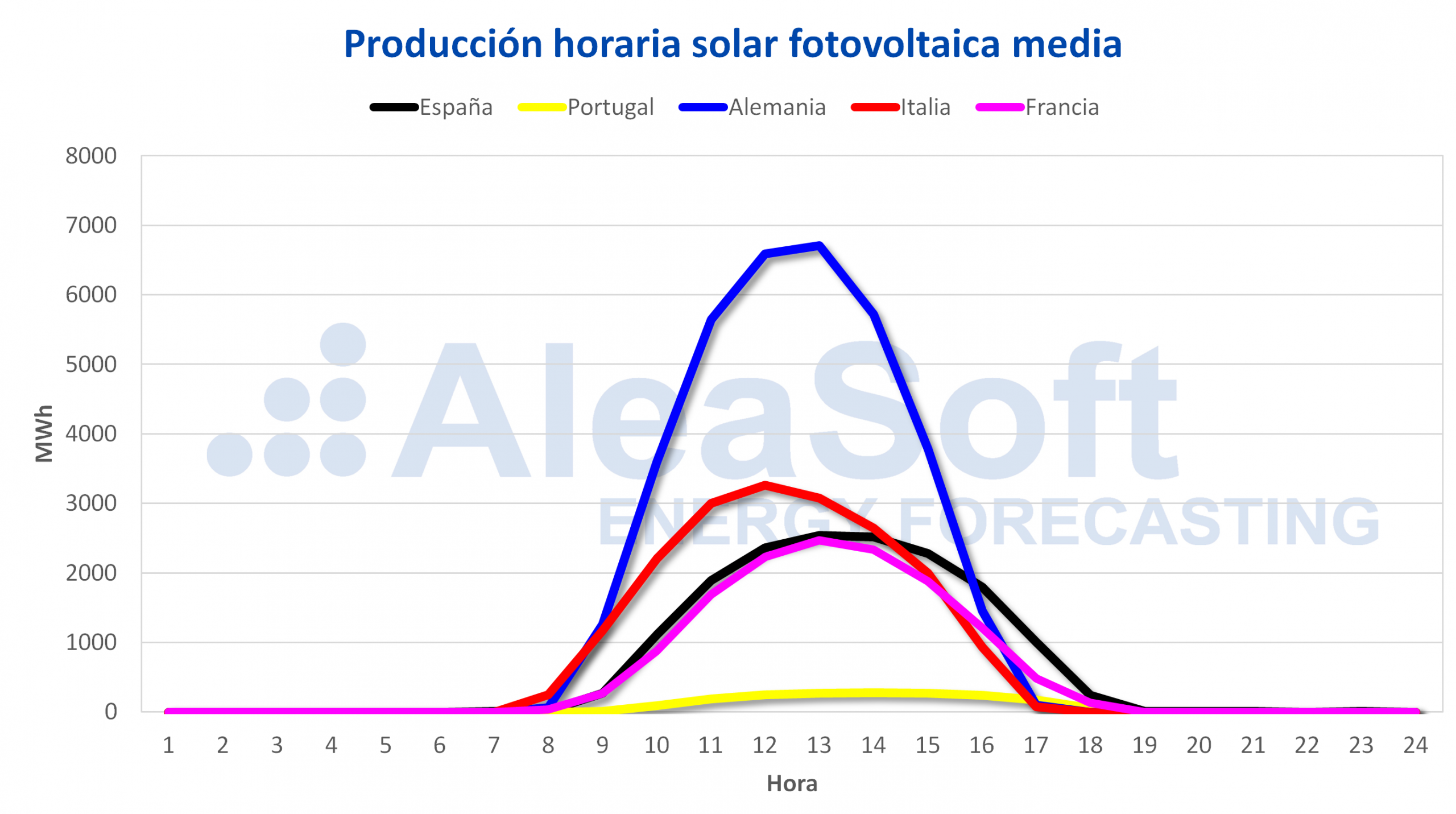

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

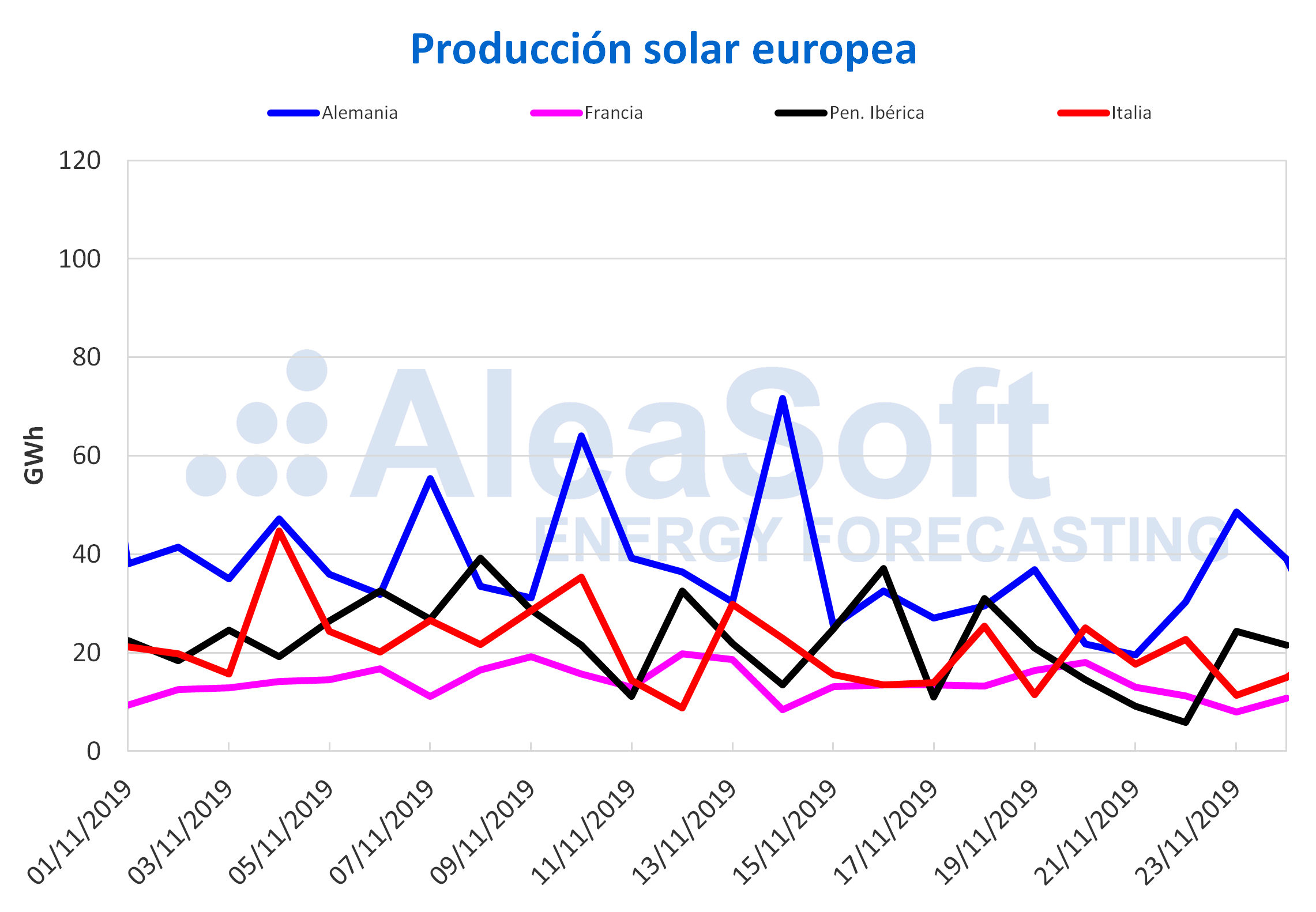

La producción solar disminuyó la semana pasada en la mayoría los mercados europeos con respecto a la semana del 11 de noviembre. La excepción fue el mercado italiano, donde la producción solar aumentó un 8,4%. El mayor descenso registrado fue en la península ibérica, con una variación del ‑16%. En los mercados de Alemania y Francia la caída de la producción con esta tecnología fue de un 14% y un 9,3% respectivamente. En AleaSoft se prevé que durante esta semana la producción solar de Alemania continúe descendiendo, mientras que en España e Italia aumenten.

En lo que va de mes se ha registrado una disminución de la producción solar en Alemania, Francia e Italia con respecto al mismo período del año anterior. Por el contrario, hasta el 24 de noviembre, la producción solar en la península ibérica ha sido superior en un 51% a la registrada el año pasado, en el mismo rango de días.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

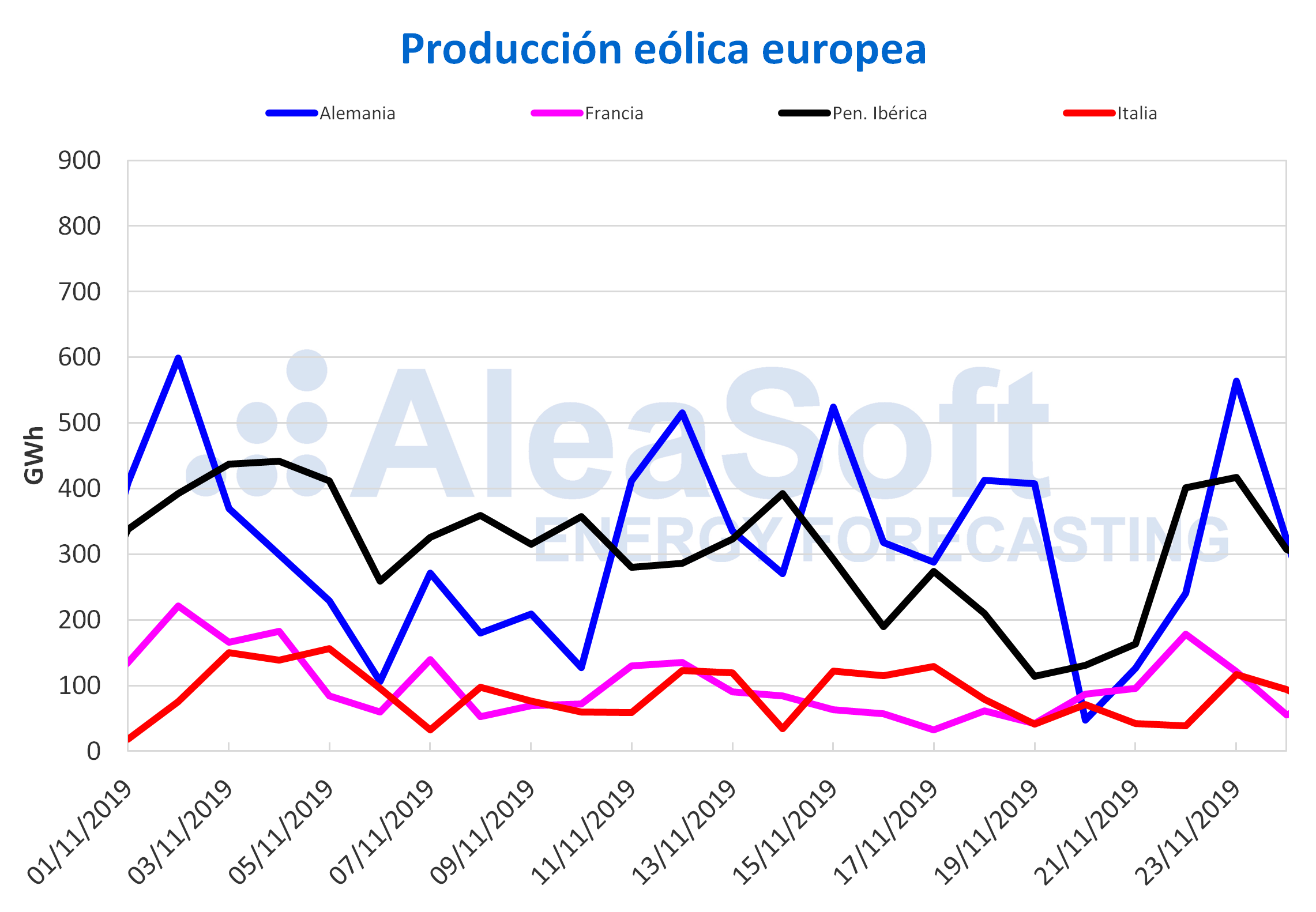

Durante la semana pasada la producción eólica disminuyó en la mayoría de los mercados europeos con respecto a la semana anterior. En Italia la producción con esta tecnología descendió un 31%, mientras que en Portugal, Alemania y España cayó entre un 29% y un 9,9%. El único mercado exento de esta disminución fue el francés, con una producción superior en un 8,3% a la de la semana del 11 de noviembre. Para esta semana, en AleaSoft se espera que aumenten las producciones eólicas en Alemania, Francia y España, mientras que para Italia se prevé que continúe disminuyendo.

La producción eólica durante este mes de noviembre ha sido superior en todos los mercados europeos, respecto a los mismos días de noviembre de 2018. En Italia continua siendo muy superior, con una producción por encima del doble de la registrada el año pasado, en un 143%. También destaca la producción en la península ibérica que ha aumentado en un 59%. Para Francia y Alemania el aumento ha sido del 17% y el 1,0% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

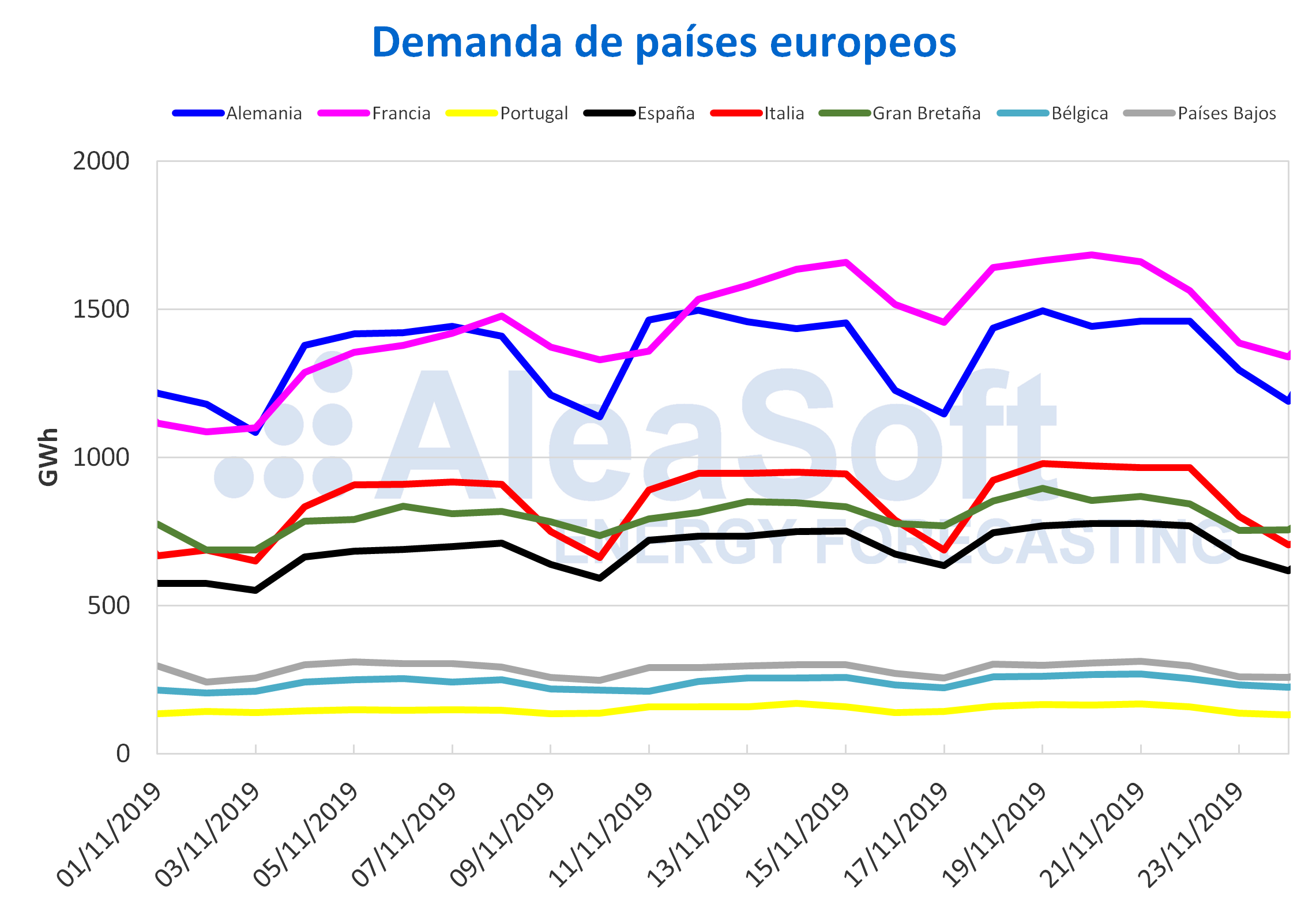

Durante la semana pasada la demanda eléctrica de Portugal se mantuvo con poca variación, respecto a la semana del lunes 11 de noviembre. Por el contrario, en el resto de los mercados europeos se registraron aumentos de entre el 1,0% y el 5,3%. En AleaSoft se espera que durante esta semana disminuya la demanda eléctrica en Italia, Francia y la península ibérica a medida que las temperaturas medias aumenten.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

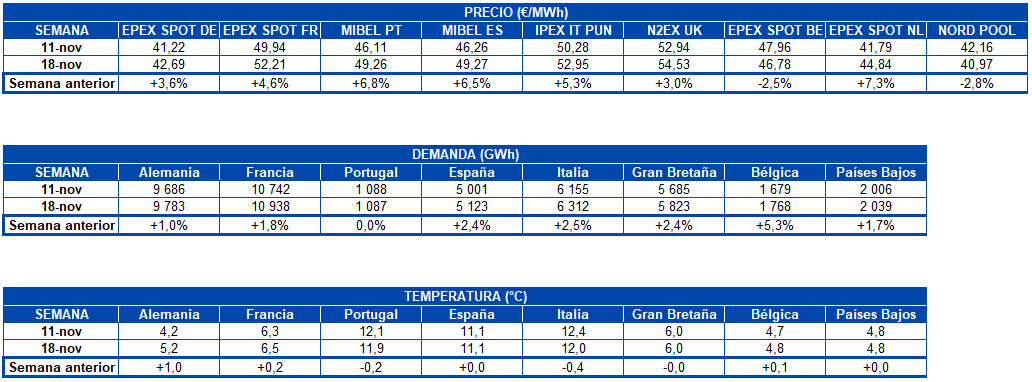

Durante la semana pasada del 18 de noviembre, los precios de la mayoría de los mercados europeos fueron superiores a los de la semana anterior, del 11 de noviembre. Este aumento se produjo fundamentalmente por el comportamiento de los mercados en los primeros días de la semana, en los que se registró una alta demanda eléctrica producto de las temperaturas más bajas, unido a una menor producción renovable y las paradas nucleares en Francia.

En general, la llegada de temperaturas más cálidas y vientos más fuertes desde el viernes 22 de noviembre ha hecho bajar el precio de la electricidad en prácticamente todo el continente durante el fin de semana respecto al fin se semana anterior. Son la excepción en este comportamiento los mercados N2EX de Gran Bretaña y EPEX SPOT de Países Bajos.

Los precios del mercado EPEX SPOT de Francia, que fueron noticia durante la semana pasada por ser los más altos de Europa durante los cuatro primeros días, bajaron al final de la semana gracias al aumento de las temperaturas y de la producción eólica, unido a la menor demanda eléctrica de los fines de semana. Al cierre de la semana el precio promedio del mercado francés, de 52,21 €/MWh, fue el tercero más alto de Europa, por detrás de los mercados N2EX de Gran Bretaña e IPEX de Italia. Todavía no se tienen noticias del regreso a la operación de los reactores nucleares detenidos en la central de Cruas.

Al hacer una comparación respecto a los días de la semana equivalente del año 2018, los precios de la semana pasada han sido inferiores todos los días en todos los mercados analizados. Fundamentalmente es notable la diferencia en el mercado EPEX SPOT de Bélgica, pues por estas fechas de 2018 el país se encontraba en la incertidumbre de posibles paradas nucleares que dispararon el precio de mercado a cifras astronómicas. Concretamente, el 21 de noviembre de 2018 en la hora 19 el precio se fijó en 499,36 €/MWh, para promediar finalmente un precio diario de 184,86 €/MWh. Para Bélgica, este es el precio horario más alto de los últimos tres años y el precio diario más alto de los últimos cuatro años.

Atendiendo al precio de cierre de ayer, lunes 25 de noviembre, se observan diferencias heterogéneas respecto al lunes anterior. Son destacables los casos de Alemania y Países Bajos, que se encuentran 9,76 €/MWh y 10,03 €/MWh por encima del precio del lunes 18 de noviembre, respectivamente. A pesar de ello, en AleaSoft se espera que para los próximos días los precios bajen ligeramente debido un aumento de la producción eólica.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Futuros de electricidad

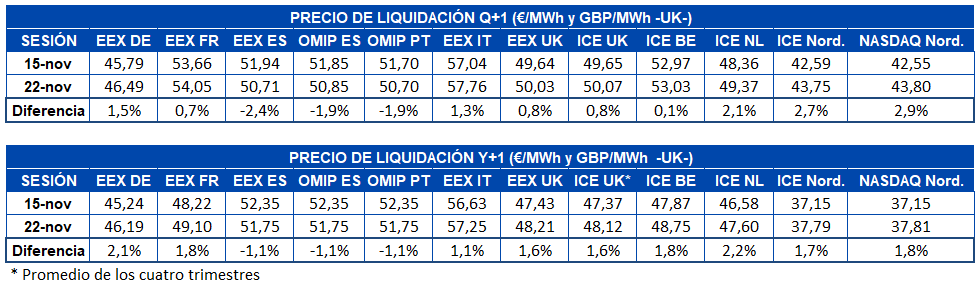

En la semana pasada del 18 de noviembre la mayoría de los mercados de futuros de electricidad europeos hicieron un cambio de tendencia para el producto del primer trimestre de 2020. Tras varias semanas presentando una tendencia a la baja, a mediados de la semana pasada los precios de la mayoría de los mercados comenzaron a subir. Concretamente el mercado OMIP de España y Portugal dejó mínimos de 50,01 €/MWh y 49,95 €/MWh respectivamente el 21 de noviembre. Estos valores representan el menor precio que ha tenido este mercado desde inicios de mayo de 2018. El mercado EEX también tuvo mínimos históricos para todos los países analizados en AleaSoft en el futuro de Q1-20.

En cuanto a los futuros de electricidad para 2020, el comportamiento ha sido aproximadamente el mismo que para Q1-20. Algunos mercados han presentado una marcada tendencia creciente desde el día 19 de noviembre, como es el caso del mercado EEX de Alemania, Francia, Italia y Gran Bretaña. Al cerrar el pasado viernes 22 de noviembre en 47,60 €/MWh, el mercado ICE de los Países Bajos ha sido el de mayor incremento respecto al viernes anterior, con un 2,2%.

Brent, combustibles y CO2

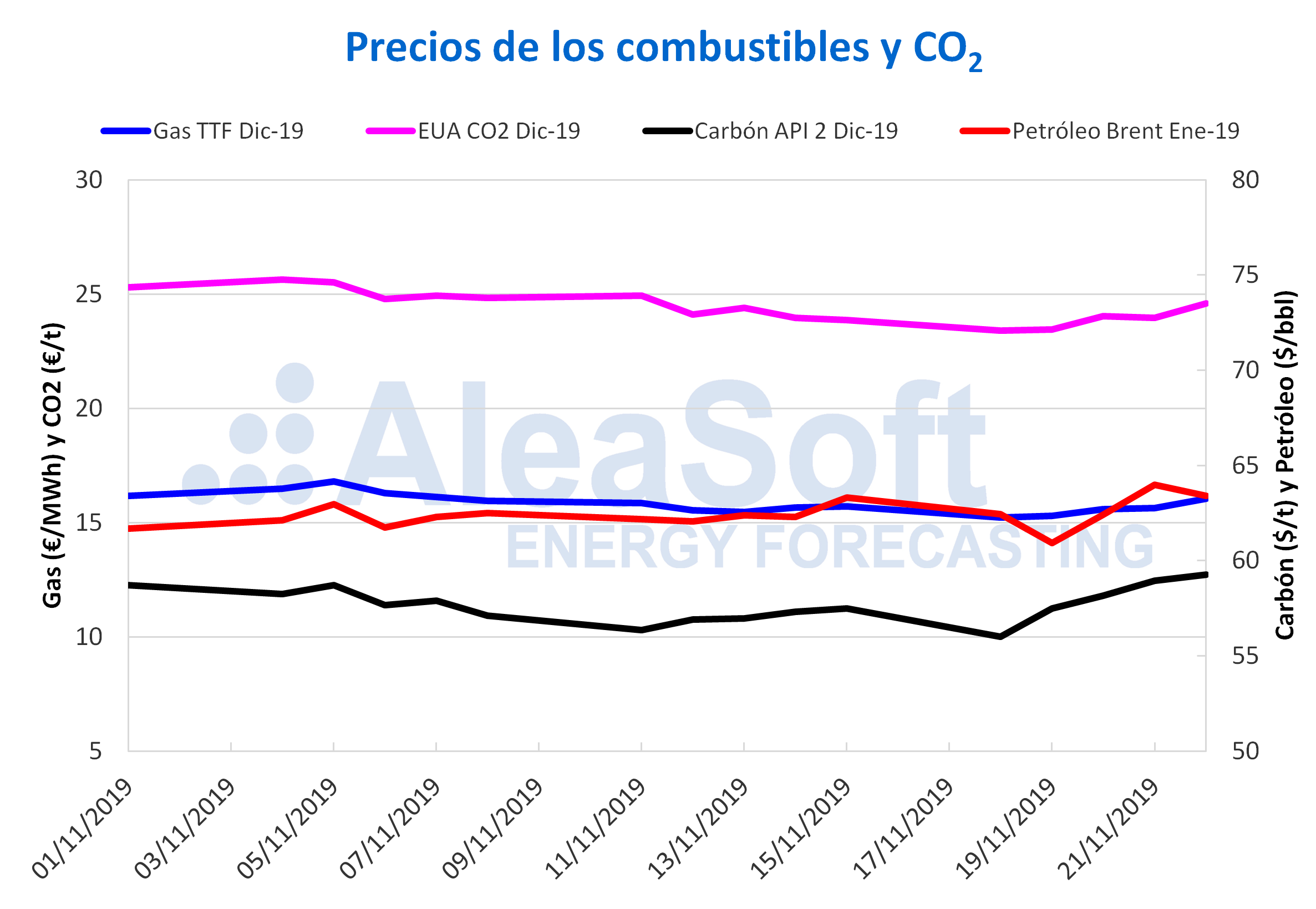

Los precios de los futuros de petróleo Brent para el mes de enero de 2020 en el mercado ICE descendieron los primeros días de la semana pasada. En cambio, el miércoles y el jueves subieron. Como consecuencia de estas subidas, el jueves 21 de noviembre se alcanzó un precio de cierre de 63,97 $/bbl, el más alto en lo que va de mes. El viernes 22 de noviembre el precio volvió a descender hasta los 63,39 $/bbl, pero aún fue 0,09 $/bbl superior al del viernes 15 de noviembre.

En los próximos días, se espera que el comportamiento de los precios continúe variando bajo la influencia de las noticias sobre el posible acuerdo comercial entre China y Estados Unidos y las declaraciones sobre las intenciones respecto a la posibilidad de pactar reducciones en la producción en la reunión de la OPEP+ que se ha de celebrar a principios de diciembre.

Los futuros de gas TTF en el mercado ICE para el mes de diciembre el lunes de la semana pasada alcanzaron un precio de 15,23 €/MWh, el cual fue 0,48 €/MWh inferior al del viernes 15 de noviembre. Pero el martes 19 de noviembre iniciaron una tendencia ascendente que mantuvieron hasta el viernes. El precio de cierre del viernes 22 de noviembre fue de 16,05 €/MWh, un 2,1% superior al del viernes de la semana anterior. Este comportamiento ha estado influenciado por las reducciones en el flujo de gas procedente de Noruega, que podrían mantenerse en los próximos días.

Los futuros del carbón API 2 en el mercado ICE para el mes de diciembre, al igual que en el caso de los futuros de gas TTF, iniciaron la semana del 18 de noviembre con un precio inferior al del viernes previo. Pero después se produjeron ascensos continuados hasta el viernes 22 de noviembre. Ese día el precio de cierre fue de 59,25 $/t, el más elevado en lo que va de mes.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, pese a los retrocesos del lunes 18 y del jueves 21 de noviembre, de 1,9% y 0,3% respectivamente, los aumentos registrados durante la mayor parte de la semana pasada tuvieron como consecuencia que el viernes 22 de noviembre se alcanzara un precio de cierre de 24,58 €/t, un 3,1% mayor que el del viernes 15 de noviembre.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: AleaSoft Energy Forecasting.