AleaSoft, 23 de enero de 2020. Los precios de los mercados eléctricos europeos subieron, destacando los del mercado EPEX SPOT con aumentos de más de 10 €/MWh, principalmente por las bajas temperaturas y su influencia en la demanda. La producción solar subió en Italia y en Alemania continuó siendo alta para esta época, mientras que la eólica subió en la península ibérica. Los futuros del gas y carbón de febrero continúan en mínimos históricos. Se espera que la semana próxima los precios bajen pues las temperaturas serán menos frías.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

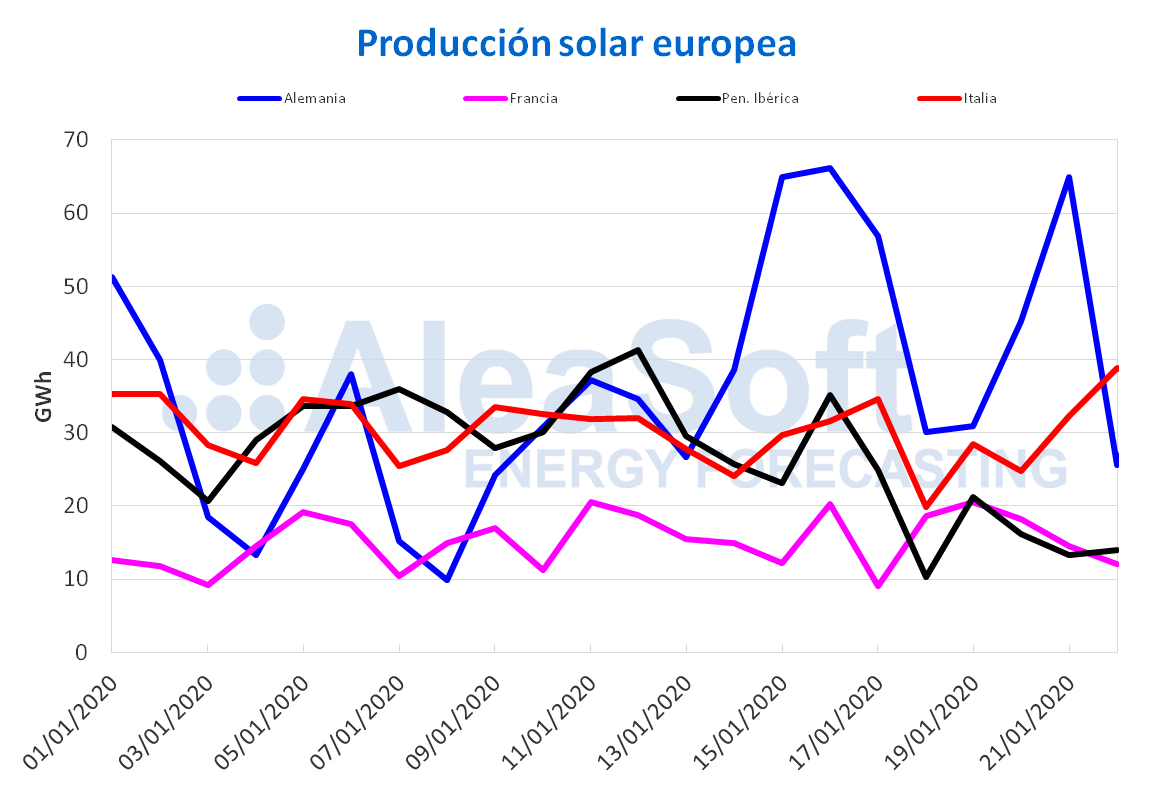

En los primeros tres días de esta semana la producción solar media en la península ibérica fue un 41% más baja que la promediada la semana anterior. Mientras que en el mercado italiano se produjo un aumento de la producción de un 14%. En el caso del mercado de Alemania la producción continúa siendo alta para un enero, incrementándose en lo que va de semana un 0,8% respecto al promedio de la semana pasada. En el mercado francés la producción con esta tecnología bajó un ‑6,0%.

La producción, este mes de enero de 2020 hasta ayer 22 de enero, fue más alta que la registrada en el mismo período del año 2019 en todos los mercados europeos. La variación al alza sigue estando liderada por el mercado alemán con un incremento del 56%. En el resto de los mercados el aumento fue de entre un 12% y un 19%.

En AleaSoft se espera que la producción solar para los últimos días de esta semana tenga una ligera recuperación en Alemania y un retroceso en Italia, lo que provocará que la producción total para esta semana sea similar a la de la semana anterior en estos dos mercados. Para la próxima semana se espera que en Italia y Alemania aumenten las producciones en comparación con los últimos días de esta semana pero no se espera que la producción total de la próxima semana sea superior a la de la actual.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

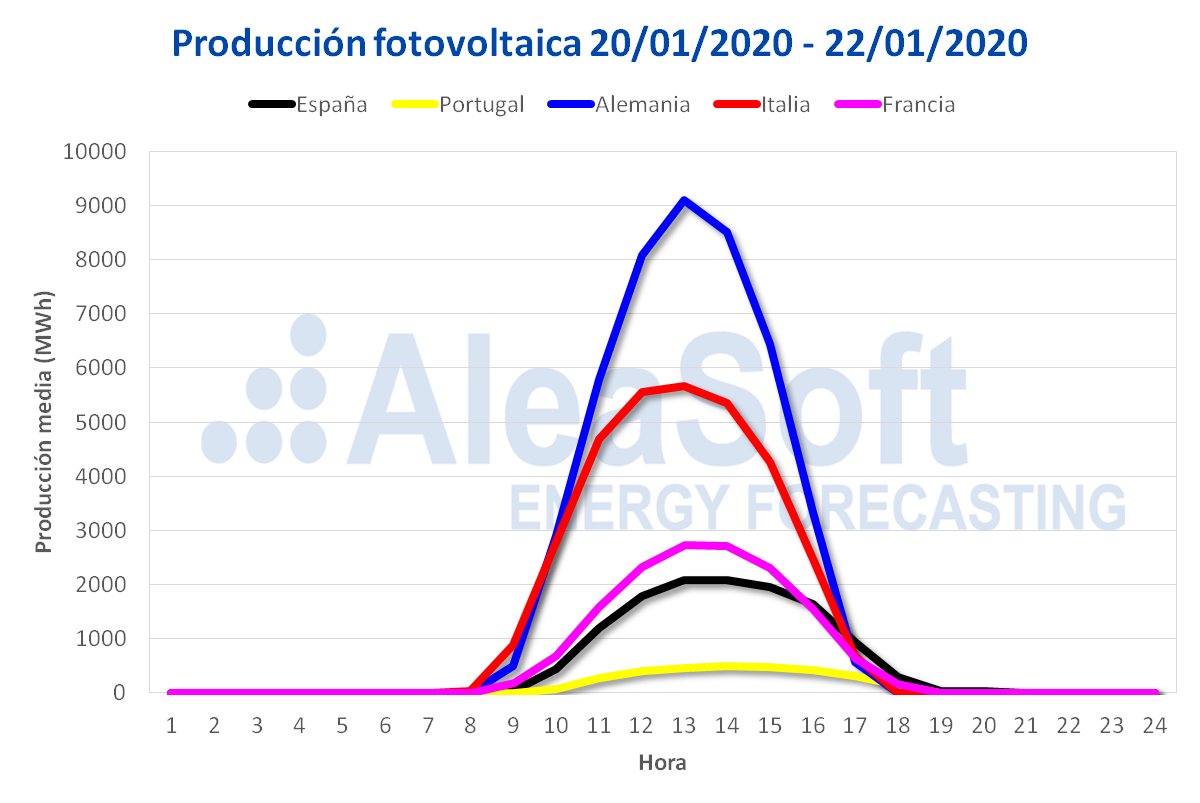

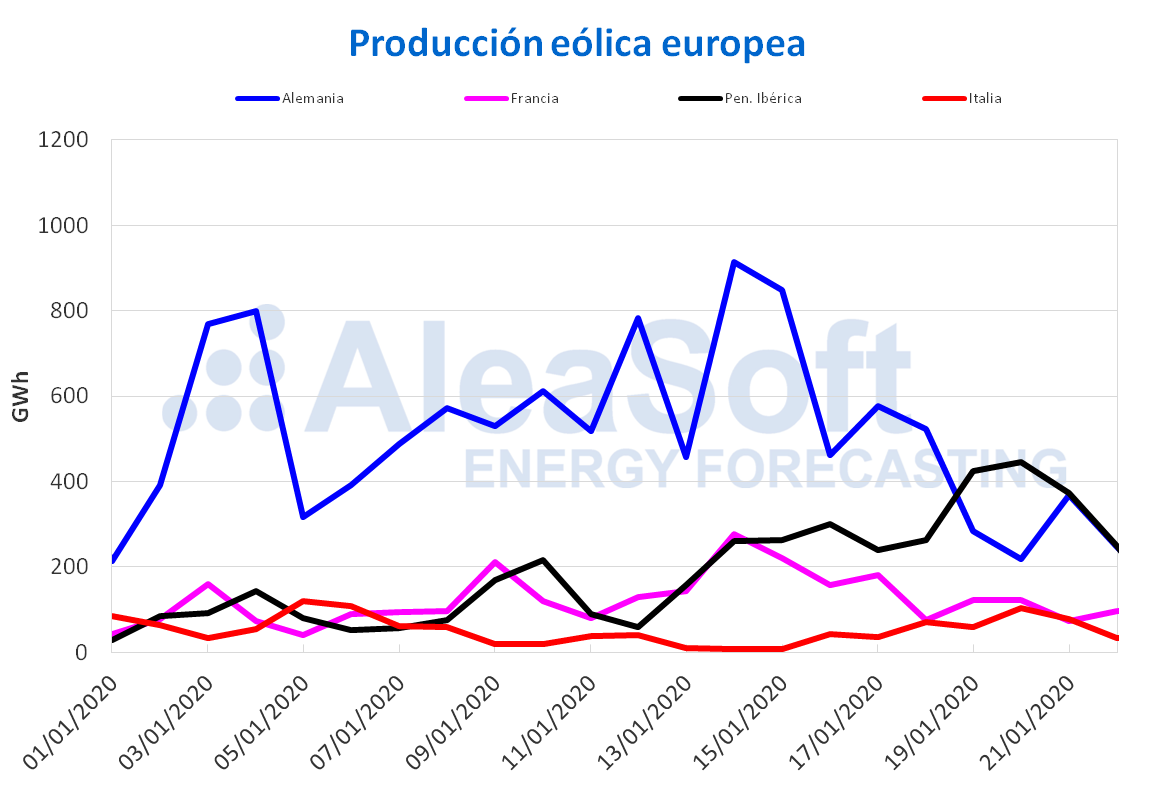

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.La producción eólica media desde este lunes 20 de enero hasta ayer miércoles 22 en el mercado italiano fue más del doble que la promediada la semana anterior. En la península ibérica se registró un aumento en la producción del 31%, siendo la producción diaria de este lunes 20 de enero la más alta desde el día 13 de diciembre del año pasado. Por el contrario en los mercados de Alemania y Francia esta semana la producción bajó un 52% y un 42% respectivamente.

Según el análisis interanual, en lo que va de enero de 2020 la producción eólica disminuyó en Italia, Alemania y la península ibérica. La bajada en Italia fue del 28%, en Alemania del 3,4% y en la península ibérica del 0,3%. En cambio, el mercado francés tuvo un incremento del 48%.

Al finalizar esta semana se espera que la generación eólica sea superior a la registrada la semana pasada en el mercado italiano. Por el contrario, los análisis de AleaSoft indican que la producción de esta semana terminará siendo menor que la de la semana pasada en el resto de los mercados analizados. Para la próxima semana se esperan incrementos en la producción eólica de Alemania y valores similares a los de esta semana para el resto de los mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

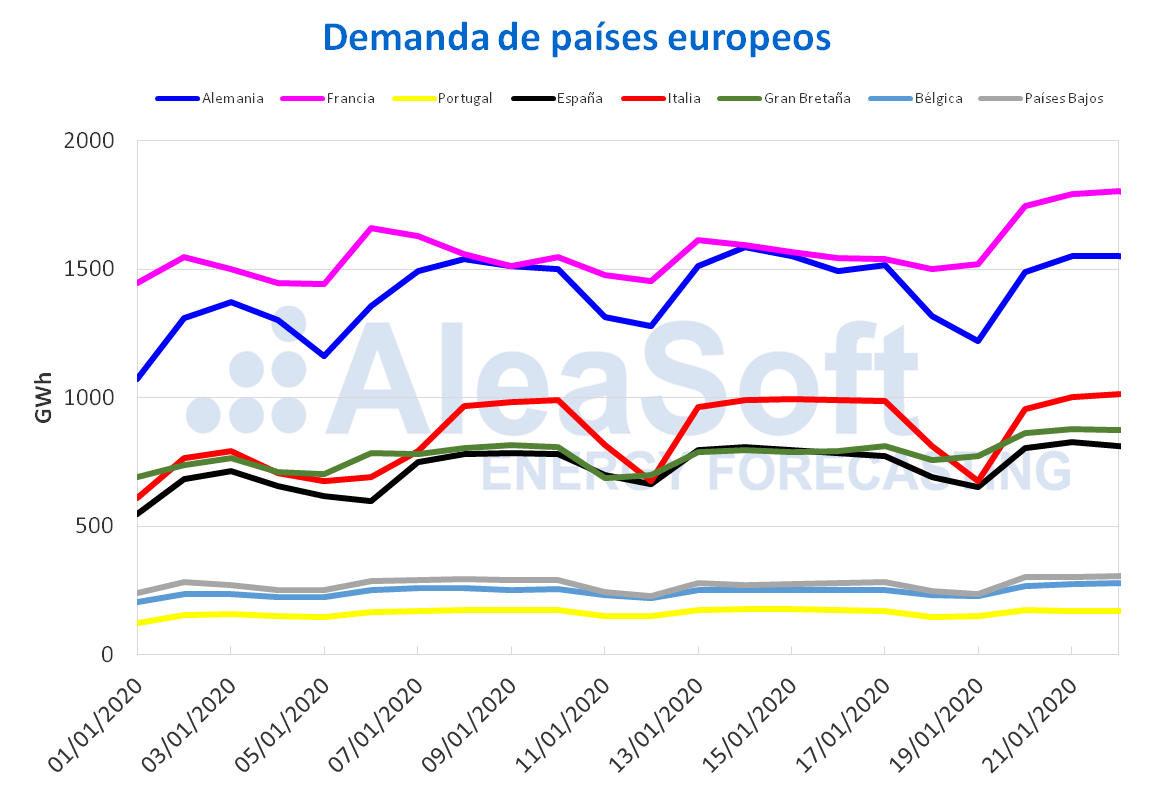

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.La demanda eléctrica aumentó en gran parte de los países europeos los primeros días de esta semana respecto al mismo período de la semana anterior. Este aumento se debió principalmente a un descenso de las temperaturas medias. En Francia el ascenso fue del 12%, mientras que en Países Bajos y Gran Bretaña aumentó un 10% en ambos casos. Los únicos países que vieron disminuir su demanda fueron Portugal y Alemania, en un 3,2% y un 1,4% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar media de España, que incluye a la fotovoltaica y a la termosolar, bajó 10 GWh de lunes a miércoles de esta semana respecto a la media de la semana anterior, lo que representó un descenso del 47%. Por otra parte, se registró un aumento interanual del 13% en los primeros 22 días del mes de enero.

Por su parte, la producción eólica superó esta semana el promedio de la semana pasada, alcanzando un incremento del 32%. A pesar de que la producción sigue subiendo semana tras semana en lo que va de mes, para los días transcurridos de enero de 2020 se registró una caída interanual del 3,4%.

La demanda eléctrica de España peninsular del 20 de enero al 22 de enero tuvo una variación del 1,9% en comparación a la del mismo período de la semana pasada.

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 170 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Fuentes: Elaborado por AleaSoft con datos de REE.El nivel de las reservas hidroeléctricas disminuyó un 0,6% respecto al reporte anterior. Actualmente las reservas cuentan con 12 576 GWh, que representa el 55% de la capacidad máxima disponible, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Mercados eléctricos europeos

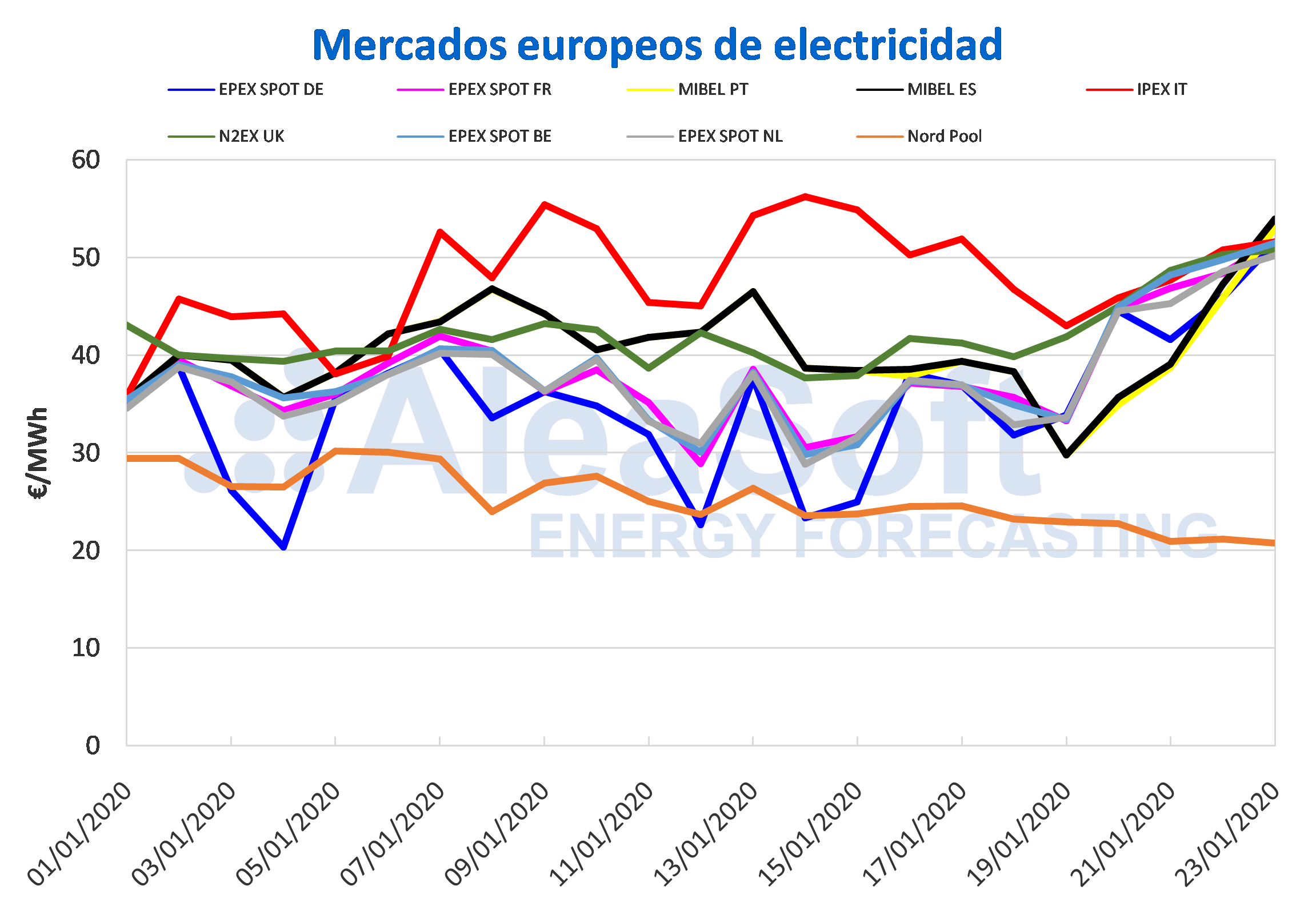

En lo que va de semana, los precios de los mercados de electricidad europeos aumentaron en la mayoría de los mercados respecto a los mismos días de la semana anterior. Los incrementos estuvieron entre el 6,8% del mercado MIBEL de Portugal y el 48% del mercado EPEX SPOT de Alemania. Los mercados en su mayoría presentaron una tendencia al alza, donde los precios fueron aumentando durante los cuatro primeros días de esta semana desde los 45 €/MWh hasta los 51 €/MWh aproximadamente y estuvieron bastante acoplados entre ellos, exceptuando de manera puntual los mercados MIBEL de España y Portugal y EPEX SPOT de Alemania.

En los mercados de Alemania, Francia, Bélgica y Países Bajos el promedio de los precios para los días trascurridos de esta semana superaron en más de 10 €/MWh a los precios promedios de la semana pasada, tanto de los primeros cuatro días como de la semana completa. Estos incrementos se vieron respaldados por las bajas temperaturas que se vienen registrando desde el fin de semana pasado que provocaron el aumento de la demanda eléctrica en gran parte de los mercados europeos.

Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado IPEX de Italia, donde los precios descendieron en un 13% y un 9,1% respectivamente, debido a una producción con renovables más elevada que la semana pasada en ambos mercados. El mercado de los países nórdicos, con una tendencia a la baja y un precio promedio de 21,39 €/MWh, continúa siendo el mercado con los precios más bajos de Europa. Por otra parte el mercado italiano con un promedio de 48,99 €/MWh y a pesar de la bajada de los precios respecto a la semana del 13 de enero, fue el de mayor precio.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.En AleaSoft se prevé que en los días restantes de esta semana los precios en la mayoría de los mercados europeos disminuyan debido a una menor demanda durante el fin de semana. Y para la próxima semana se esperan precios más bajos, debido fundamentalmente a temperaturas menos frías que harán descender la demanda eléctrica. Por otra parte, se espera que la semana próxima los precios de los distintos mercados no estén tan acoplados como los de esta semana.

Mercado ibérico

Los mercados MIBEL de España y Portugal fueron los de menor incremento durante esta semana respecto a la semana anterior, del 8,6% y 6,8% respectivamente. Con precios promedios de 43,01 €/MWh en el polo portugués y 44,01 €/MWh en el español, fueron el segundo y tercero en la lista de mercados con los precios más bajos durante los cuatro primeros días de esta semana. La alta producción eólica durante el fin de semana pasado y los dos primeros días de esta semana hizo descender los precios para esos días por debajo de los 40 €/MWh. Por otra parte, el descenso de la producción eólica para los días posteriores incrementó los precios, hasta alcanzar este jueves 23 de enero los 53,01 €/MWh para el polo portugués y los 53,95 €/MWh para el polo español, los más altos de estos mercados desde que comenzó el año hasta el 23 de enero. Además, el precio del mercado español para ese día fue el más alto del continente.

En AleaSoft se espera que los precios bajen durante el resto de la semana y la semana próxima, favorecidos por la disminución de la demanda durante el fin de semana, temperaturas menos frías y una ligera recuperación en la producción con renovables.

Futuros de electricidad

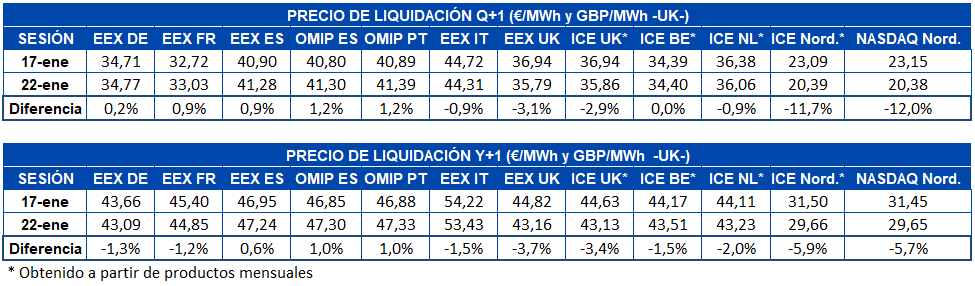

Esta semana, los precios de los futuros de electricidad europeos para el segundo trimestre de 2020 tuvieron comportamientos diferentes en varios mercados. Por una parte el mercado OMIP de España y Portugal, junto al mercado EEX de Alemania, Francia y España, presentaron subidas en su precio, después de varias semanas a la baja. El mercado ICE de Bélgica, mientras tanto, muestra un precio prácticamente constante con una variación neta en la sesión de ayer miércoles 22 de enero de tan solo 0,01 €/MWh respecto al viernes anterior. Por otra parte está la región nórdica, que tanto en el mercado NASDAQ como en ICE continúa negociando a la baja su futuro de electricidad del próximo trimestre, a un precio cercano a los 20 €/MWh. Si la perspectiva de clima para la zona nórdica sigue siendo tan húmeda y templada, pudieran descender aún más los precios.

En cuanto a los futuros para el próximo año 2021, destaca por sobre el resto de mercados la recuperación del precio de la región ibérica, tanto en el mercado EEX de España como en el mercado OMIP de España y Portugal. El resto de mercados registró una bajada neta de entre el 1,2% y el 5,9% respecto al viernes anterior. Sin embargo, en varios mercados la sesión de ayer miércoles 22 de enero cerró con un precio superior a la sesión anterior.

Brent, combustibles y CO2

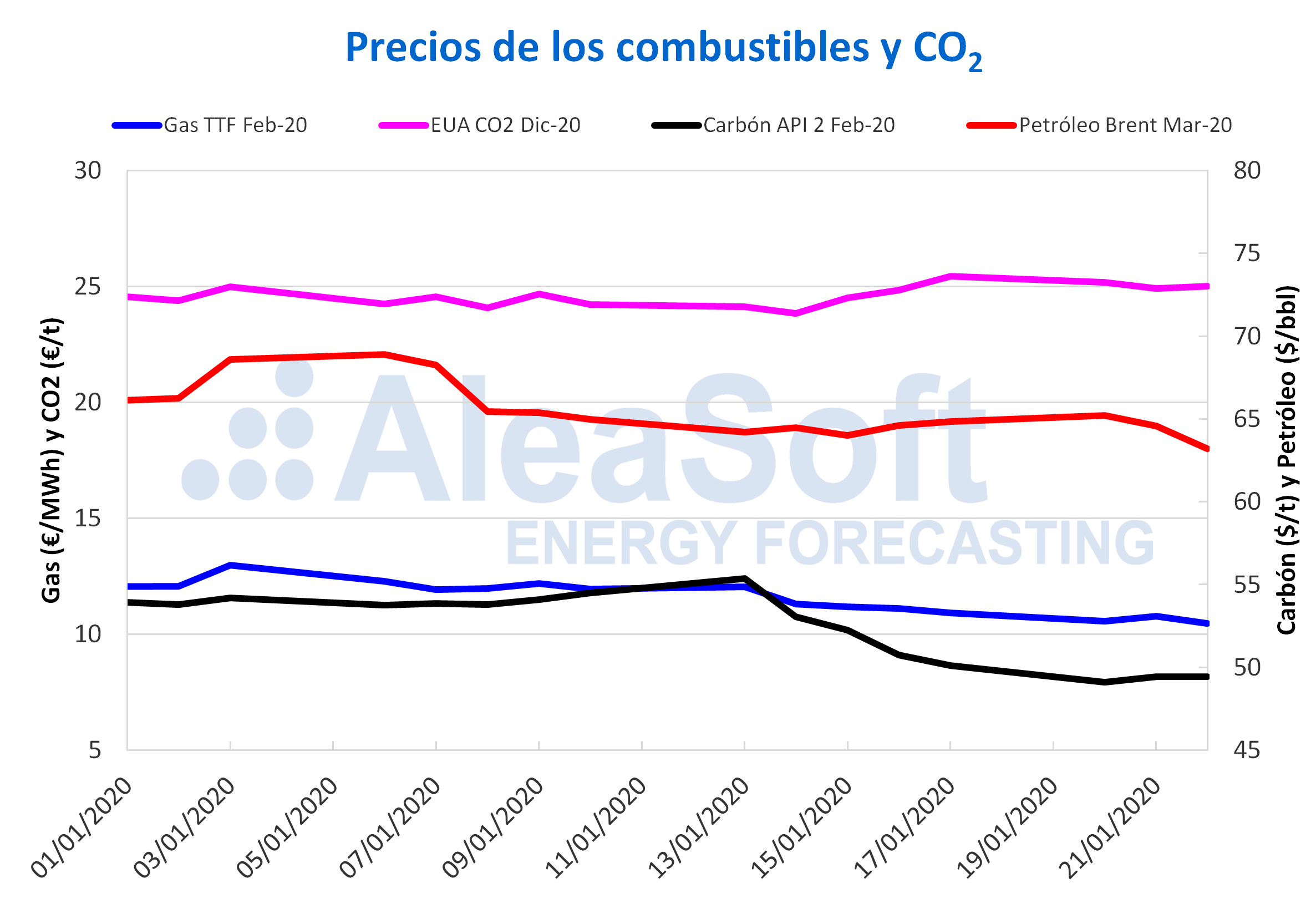

Los precios de los futuros de petróleo Brent para el mes de marzo de 2020 en el mercado ICE el lunes 20 de enero registraron un precio de cierre de 65,20 $/bbl, un valor 0,35 $/bbl superior al del viernes anterior. Sin embargo, el martes se inició una tendencia descendente y el miércoles 22 de enero el precio de cierre fue de 63,21 $/bbl, el más bajo en lo que va de mes.

Estos descensos están influenciados por el hecho de que los niveles de producción y reservas de los Estados Unidos pueden compensar los descensos en el suministro procedente de Libia e Irak. Por otra parte, un posible descenso en la demanda con el brote de coronavirus que está afectando China puede conducir a nuevos descensos de los precios en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de febrero de 2020 los primeros días de esta semana volvieron a registrar mínimos históricos. Pese a la recuperación de un 2,0% respecto al valor del día anterior en el precio de cierre de este martes, el miércoles 22 de enero el precio de cierre fue de 10,45 €/MWh, el más bajo de los últimos dos años.

Los precios del gas TTF en el mercado spot los primeros días de esta semana fueron inferiores a los de los mismos días de la semana pasada. El precio índice alcanzado para el jueves 23 de enero fue de 10,63 €/MWh, el más bajo desde principios de noviembre.

Los futuros del carbón API 2 en el mercado ICE para el mes de febrero de 2020 los primeros días de esta semana registraron precios de cierre por debajo de los 50 $/t. El lunes se alcanzó el valor más bajo, de 49,10 $/t, que es también el más bajo de los últimos dos años. El martes el precio se recuperó hasta los 49,45 $/t, precio que se mantuvo el miércoles.

Los efectos de los incendios y las inundaciones en las zonas mineras de Australia podrían acabar afectando el suministro e impedir que los precios continuaran descendiendo. Aunque este mes China anunció nuevas restricciones a la importación de carbón para este año, que también ejercerán su influencia en la evolución de los precios.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 los primeros días de esta semana se mantuvieron estables alrededor de los 25 €/t y cada día se registraron precios de cierre superiores a los de los mismos días de la semana pasada. Estos aumentos pueden estar relacionados con el descenso de las temperaturas y niveles inferiores de generación eólica en Alemania.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Fuente: AleaSoft Energy Forecasting.