AleaSoft, 25 de febrero de 2019. AleaSoft analiza el comportamiento de los mercados de combustibles, derechos de emisiones de CO2 y electricidad europeos durante la última semana. Destaca la disminución de los precios en la mayoría de los mercados europeos debido a una disminución de la demanda eléctrica y también de los precios del gas, carbón y derechos de emisiones de CO2. Por su parte, el petróleo Brent ha seguido marcando máximos.

Brent, combustibles y CO2

El precio del petróleo Brent para abril de 2019 en el mercado de futuros ICE terminó la semana pasada en 67,12 $/bbl, en la sesión del 22 de febrero. Desde el miércoles 20 de febrero se ha estado negociando por encima de los 67 $/bbl. Según AleaSoft, el sentimiento positivo sobre el desarrollo de las negociaciones respecto a la disputa comercial entre Estados Unidos y China, la posibilidad de que Estados Unidos incremente las sanciones sobre Venezuela y el recorte de la producción de los países de la OPEP y sus aliados son las razones fundamentales del clima alcista que vive actualmente el mercado. En AleaSoft no se descarta que esta semana se alcancen los 68 $/bbl.

Los futuros de gas TTF en el mercado ICE para marzo cerraron el viernes 22 de febrero con el mínimo precio de este año, de 17,23 €/MWh, continuando la tendencia bajista que vive el mercado desde septiembre del año pasado. Hay que remontarse a septiembre de 2017 para encontrar un valor más bajo.

El precio de los futuros del carbón API 2 para el mes siguiente en el mercado ICE se mantuvo estable la semana pasada del 18 de febrero, entre los 73 y 74 $/t.

Por su parte, el precio de los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX terminó la semana pasada, el viernes 22 de febrero, en 18,93 €/t, después de haber alcanzado el 21 de febrero el valor mínimo desde principios de noviembre del año pasado, de 18,82 €/t. La amenaza de que se produzca un excedente de certificados de instalaciones de Reino Unido por la posibilidad de un Brexit sin acuerdo el 29 de marzo, así como los planes de Alemania para cerrar todas las centrales de carbón antes de 2038 son, según AleaSoft, algunas razones que propician esta disminución de los precios.

Mercados eléctricos europeos

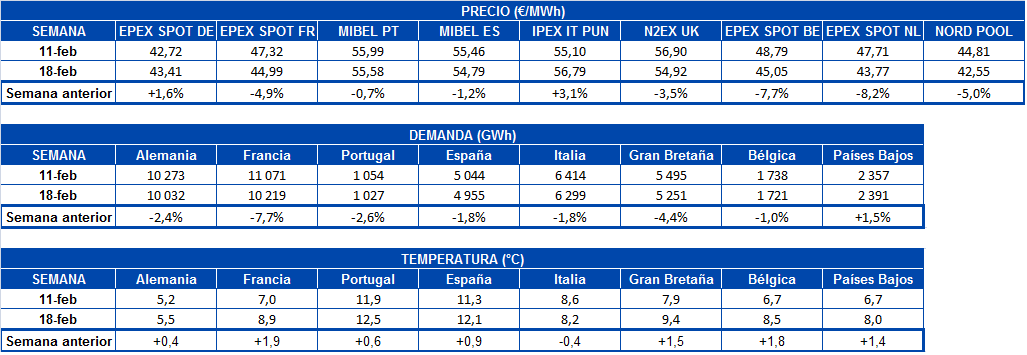

La semana pasada del 18 de febrero el precio promedio de la mayoría de los mercados europeos bajó respecto a la semana anterior del 11 de febrero, desde el -0,7% del mercado MIBEL Portugal al -8,2% del mercado EPEX SPOT NL de los Países Bajos. Las excepciones fueron el mercado EPEX SPOT Alemania que subió 1,6%, aunque se posicionó como el de segundo menor precio de Europa, por detrás del mercado Nord Pool de los países nórdicos, y del italiano IPEX que subió 3,1% y que fue el más caro de Europa.

Según AleaSoft, la disminución de la demanda eléctrica debido a que mayoritariamente las temperaturas fueron más altas la semana pasada, unido a precios más bajos del gas, carbón y derechos de emisiones de CO2 son las razones fundamentales de la disminución de los precios. En el caso de los mercados alemán e italiano, una menor producción renovable, tanto eólica como solar, son las causas del aumento de los precios.

En AleaSoft se espera que en esta última semana de febrero la mayoría de los mercados mantenga esta ligera tendencia a la baja.

Futuros de electricidad

La semana pasada, del 18 de febrero, los mercados de futuros de electricidad europeos continuaron la tendencia a la baja que vienen experimentando desde finales del año pasado.

Los futuros de Alemania para marzo de este año en el mercado EEX cerraron el viernes 22 de febrero en 39,07 €/MWh, el valor más bajo desde que se negocia este producto. De forma similar, los futuros de Francia para marzo en el mercado EEX alcanzaron el viernes pasado el valor mínimo histórico de este producto, de 42,30 €/MWh.

Los futuros de electricidad para marzo de España en los mercados EEX y OMIP, y los de Portugal en el mercado OMIP, también alcanzaron el viernes el valor mínimo histórico, de 49,00 €/MWh, 48,90 €/MWh y 48,53 €/MWh respectivamente. En el mercado OMIP, tanto para España como para Portugal, el precio bajó 3 €/MWh respecto al lunes 18 de febrero cuando cerraron en 51,90 €/MWh y 51,53 €/MWh respectivamente.

Los futuros de Reino Unido, Bélgica y de los Países Bajos en el mercado ICE también continúan con la tendencia a la baja. El pasado viernes 22 de febrero el contrato de marzo de 2019 cerró en 47,92 GBP/MWh, 43,63 €/MWh y 43,53 €/MWh respectivamente.

Los futuros de los países nórdicos tanto en el mercado Nasdaq como en ICE cerraron el pasado viernes 22 de febrero en 39,65 €/MWh y 39,70 €/MWh respectivamente, unos 16 €/MWh más bajos que los valores negociados hace un mes, que estaban alrededor de 55 €/MWh.

Los futuros de Italia para marzo de 2019 aunque también van siguiendo una trayectoria decreciente, la semana pasada se caracterizaron por la estabilidad. En el mercado EEX la semana pasada los precios estuvieron en torno a los 54 €/MWh y en el mercado MTE de GME, se mantuvieron similares a los de hace dos semanas, en 54,40 €/MWh.

Producción eólica y solar

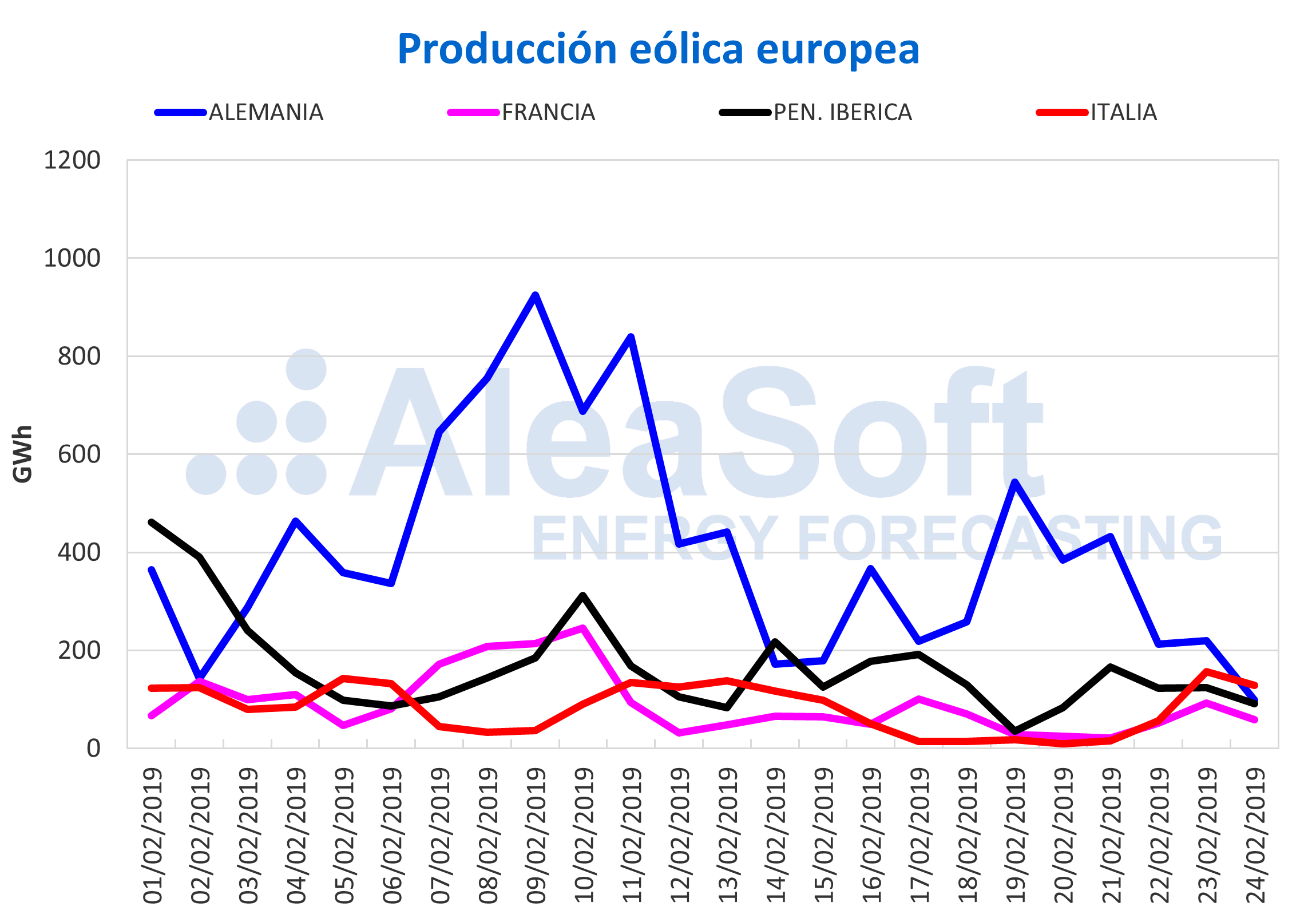

Esta última semana del 18 al 24 de febrero, la producción renovable en Europa ha estado marcada por la bajada de la producción eólica. La caída más importante se ha registrado en el mercado italiano con una disminución de la producción eólica del 41% con respecto a la semana anterior del 11 de febrero. La caída en otros países ha sido menor, pero del mismo orden: 30% menos en la Península Ibérica, 24% menos en Francia y 18% menos en Alemania.

Las previsiones de AleaSoft indican que para esta semana la tendencia de la producción eólica será al alza, salvo en Alemania, donde la producción podría bajar.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

El análisis realizado por AleaSoft de la producción solar, que incluye tanto la fotovoltaica como la termosolar, muestra una última semana del 18 de febrero muy parecida a la anterior del 11 de febrero en Alemania, con un simbólico aumento del 0,4%, pero con caídas más pronunciadas en España, de ‑13% e Italia, de ‑7,9%.

Según las previsiones de AleaSoft, la tendencia de la producción solar podría ser marcadamente al alza esta semana, ya que el aumento de las horas de sol se verá reforzado por una meteorología favorable.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, REE y TERNA.

Fuente: AleaSoft Energy Forecasting