AleaSoft, 6 de julio de 2020. Gran parte de los mercados eléctricos del centro y norte de Europa registraron precios horarios negativos durante el primer fin de semana de julio por el aumento de la producción eólica. En Alemania el promedio del día 5 fue de ‑15,34 €/MWh, el más bajo desde finales de mayo. En el mercado Nord Pool, ese mismo día el promedio fue de 0,72 €/MWh, el menor valor diario al menos desde 2011. Esta semana se espera que la producción eólica baje en la mayoría de mercados por lo que los precios se recuperarán.

Producción solar fotovoltaica y termosolar y producción eólica

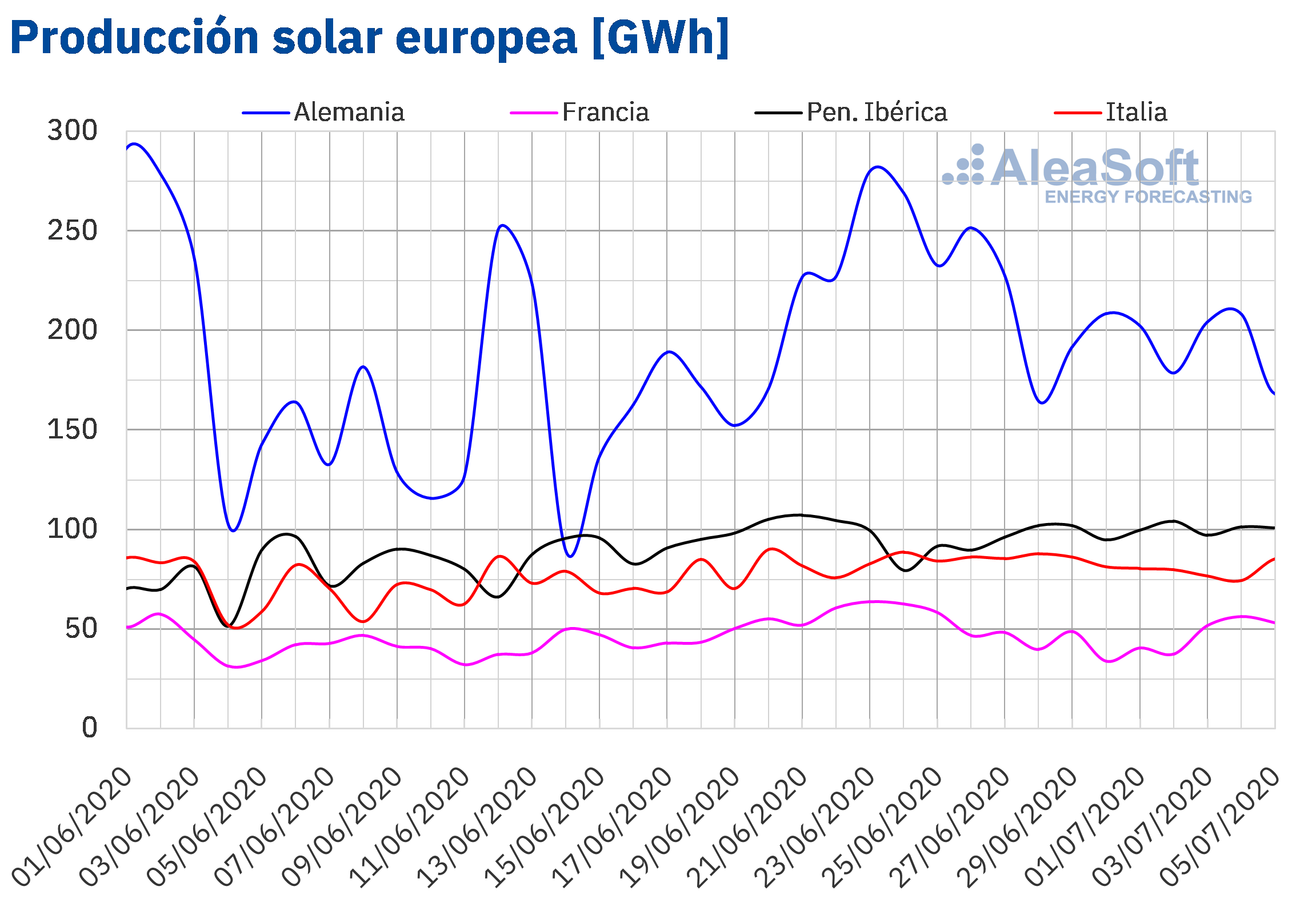

La semana del 29 de junio al 5 de julio, la producción solar disminuyó en los mercados de Alemania, Francia e Italia en comparación con la semana del 22 de junio. En el mercado alemán la reducción de la producción fue de un 18% mientras que en el francés y el italiano de un 15% y un 4,6% respectivamente. Por el contrario, en los mercados de la península ibérica la producción aumentó, un 7,2% en el portugués y un 5,4% en el español.

En los primeros cinco días de julio también disminuyó la producción solar en Alemania y Francia en comparación con los mismos días de julio de 2019. En el caso del mercado alemán disminuyó un 11% y en el mercado de francés un 5,1%. En el extremo contrario, en el mercado español la producción solar, que incluye a la fotovoltaica y la termosolar, aumentó un 75% durante ese período. En el caso del mercado portugués aumentó un 37% y en el italiano un 6,1%.

Para la semana del 6 de julio las previsiones de producción solar de AleaSoft indican un descenso en el mercado español. Por el contrario, se prevé que aumente en el mercado italiano y el alemán.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

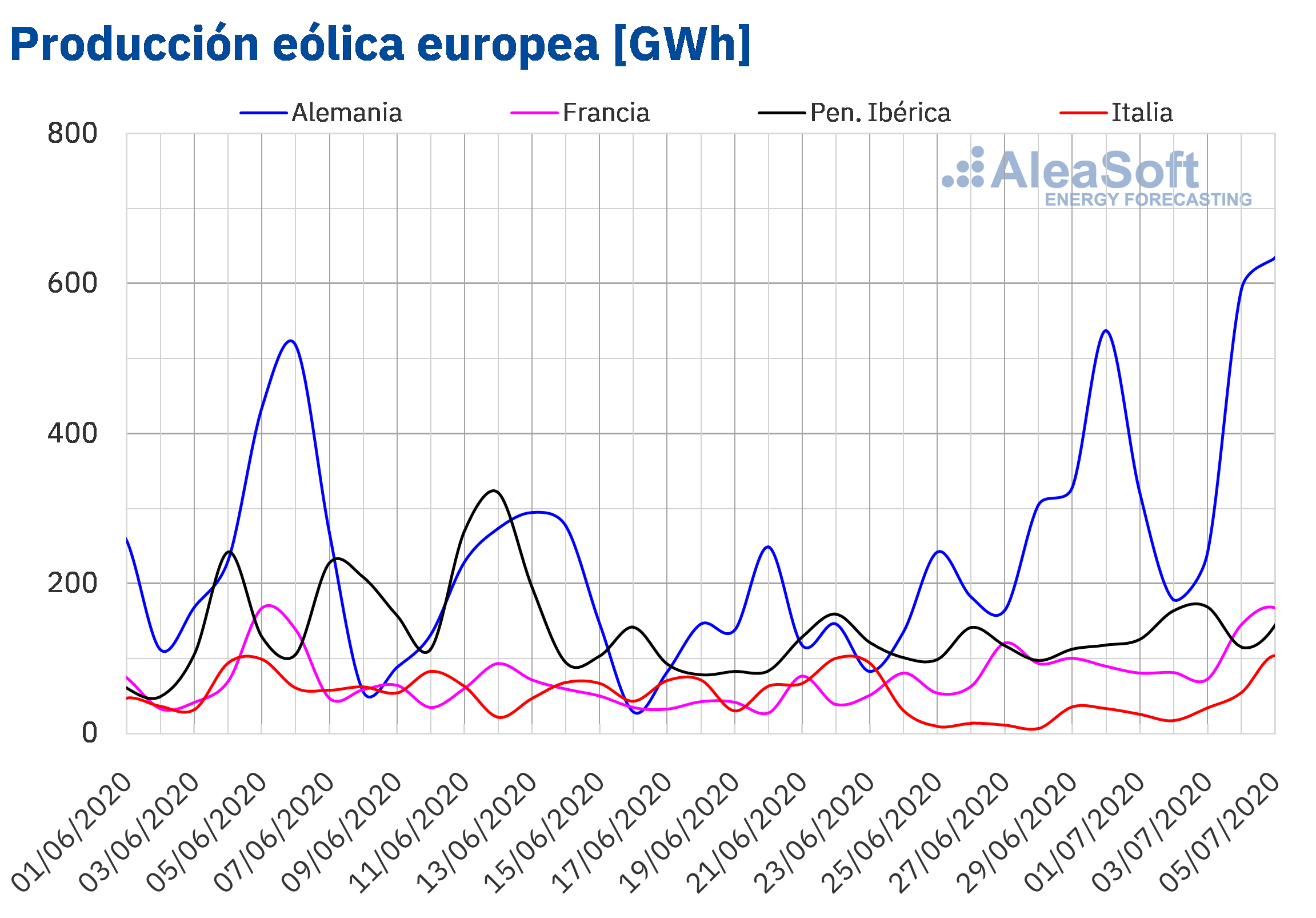

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.La semana de final de junio e inicio de julio, concluyó con un aumento generalizado de la producción eólica en comparación con la cuarta semana de junio. En el mercado alemán aumentó más del doble de lo que se había producido la semana anterior, mientras que en el francés la producción creció cerca de un 47%. En el resto de los mercados la producción con esta tecnología aumentó entre un 13% y un 14%.

En el análisis interanual, en lo que va del mes de julio, la producción eólica fue también más alta en todos los mercados analizados en AleaSoft. La mayor diferencia entre estos períodos se registró en el mercado italiano en el que la producción creció un 245%. En los mercados de Portugal y Francia los incrementos fueron también elevados durante estos cinco primeros días. En el mercado portugués la producción se incrementó un 89%, mientras que en el mercado francés el aumento fue del 85%. Por otro lado, en Alemania y España los crecimientos fueron del 14% y 10% respectivamente.

Para esta semana las previsiones de producción eólica de AleaSoft indican un aumento en los mercados ibéricos. Por el contrario en los mercados de Alemania, Francia e Italia se espera una reducción de la producción en comparación con la semana del 29 de junio.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

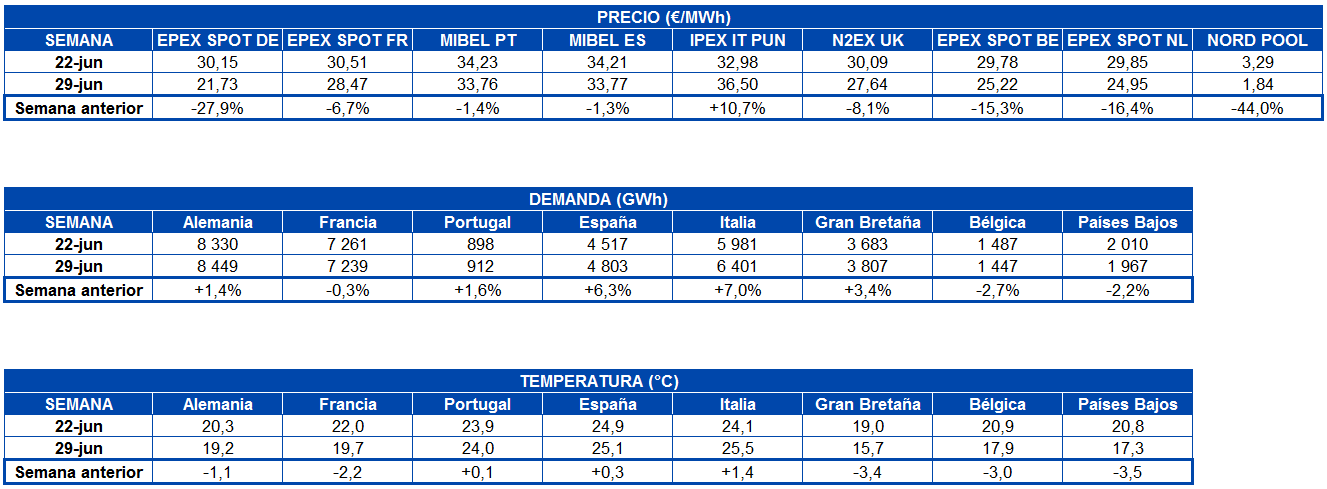

La demanda eléctrica se incrementó en la mayoría de los mercados durante la semana del 29 de junio respecto a la cuarta semana de junio. En España e Italia continuó recuperándose por tercera y cuarta semana consecutiva respectivamente, registrando ascensos del 6,3% y 7,0% en ese orden. Uno de los factores influyentes en la subida de España fue el efecto del festivo del 24 de junio en algunas regiones, que al corregirse resulta en un aumento del 5,4%. Otros de los ascensos registrados en la demanda fueron del 3,4% en Gran Bretaña, del 1,6% en Portugal y del 1,4% en Alemania. En Bélgica, Países Bajos y Francia hubo descensos del 2,7%, 2,2% y 0,3% respectivamente.

La evolución ascendente de la demanda de España e Italia durante las últimas semanas se puede analizar desde los observatorios de mercados eléctricos de AleaSoft, en conjunto con otras variables del mercado eléctrico.

Para la semana del 6 de julio, las previsiones de demanda de AleaSoft indican que en la mayoría de mercados la demanda cerrará con valores similares a los de la semana anterior y se espera que disminuya en el caso de Gran Bretaña. En algunos países europeos se ha empezado a poner en cuarentena a algunas regiones por la aparición de rebrotes de la COVID‑19, lo cual pudiera afectar a la demanda eléctrica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

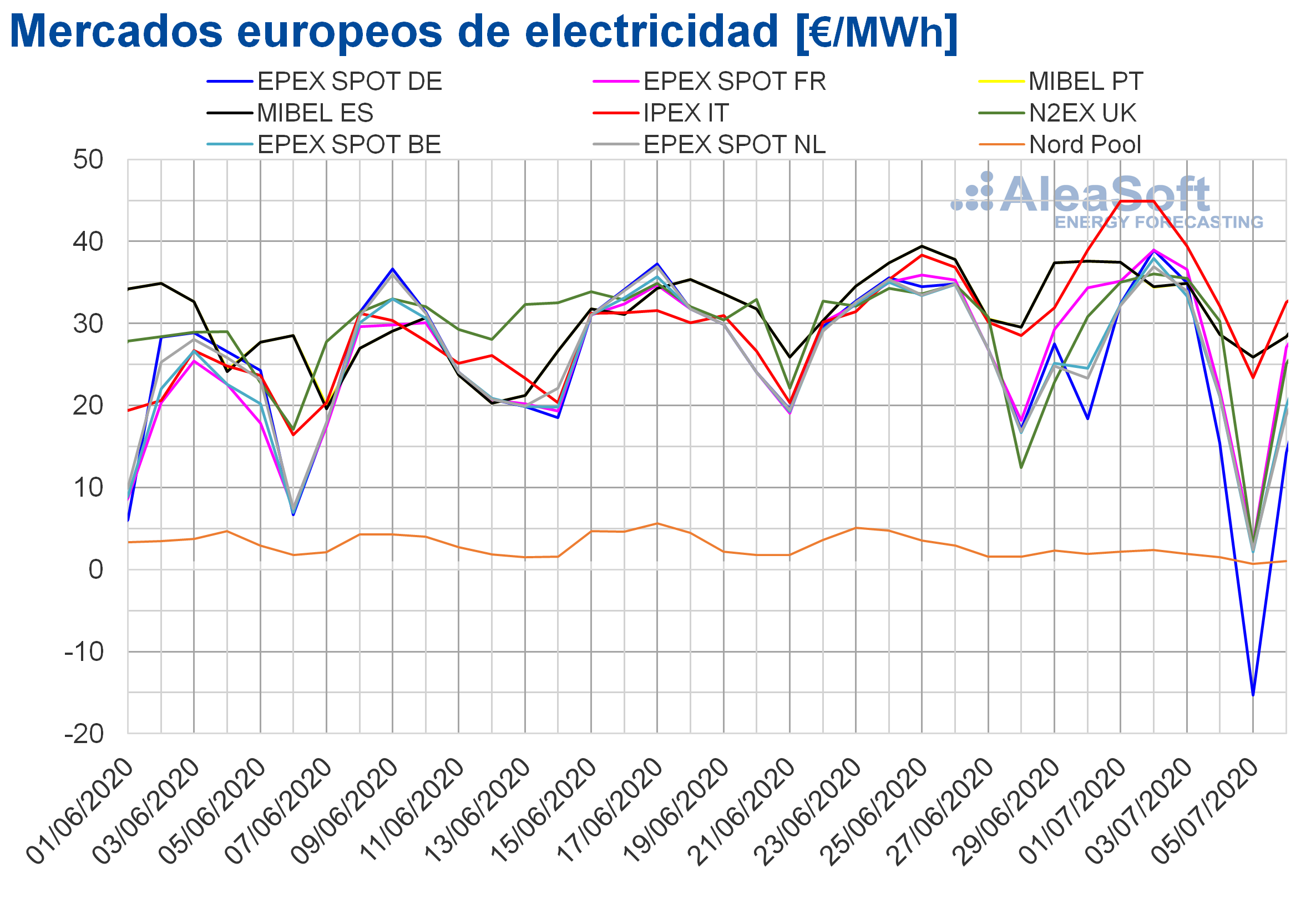

La semana del 29 de junio los precios descendieron en la mayoría de los mercados eléctricos europeos analizados respecto a los de la semana del 22 de junio. La excepción fue el mercado IPEX de Italia donde se produjo un incremento del 11%. Por otra parte, el mercado con la mayor caída de precios, del 44%, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado EPEX SPOT de Alemania, con un descenso del 28%. Mientras que el mercado donde el precio bajó menos, un 1,3%, fue el mercado MIBEL de España, seguido por el de Portugal, con un descenso del 1,4%. En el resto de los mercados, las bajadas de precios estuvieron entre el 6,7% del mercado EPEX SPOT de Francia y el 16% del mercado EPEX SPOT de Bélgica. Estos descensos de precios estuvieron relacionados con el incremento generalizado de la producción eólica en Europa, fundamentalmente hacia el final de la semana cuando se produjeron precios negativos en algunos mercados por esta razón.

La semana del 29 de junio, el mercado con el precio promedio más bajo, de 1,84 €/MWh, fue el mercado de los países nórdicos. Mientras que el mercado con el precio promedio más elevado, de 36,50 €/MWh, fue el mercado italiano, seguido por el mercado español y el portugués, con 33,77 €/MWh y 33,76 €/MWh respectivamente. En el resto de los mercados se alcanzaron precios promedio de entre los 21,73 €/MWh del mercado de Alemania y los 28,47 €/MWh del mercado EPEX SPOT de Francia.

En cuanto a los precios diarios, los más bajos de la semana pasada se alcanzaron el domingo 5 de julio. Ese día los elevados niveles de producción eólica, combinados con el descenso de demanda del fin de semana, permitieron que los precios se desplomasen en la mayoría de los mercados europeos. En el mercado alemán se alcanzó un precio diario negativo de ‑15,34 €/MWh, el más bajo desde finales de mayo. En el mercado Nord Pool, el precio diario fue de 0,72 €/MWh, el más bajo en este mercado al menos desde el 2011. En este mercado, además de la producción eólica, la producción hidroeléctrica también fue elevada debido al deshielo. Otros mercados con los precios diarios bajos fueron los mercados N2EX y EPEX SPOT de Francia, Países Bajos y Bélgica, con precios de 2,95 €/MWh, 3,19 €/MWh, 2,39 €/MWh y 2,14 €/MWh respectivamente. En cambio, en los mercados IPEX y MIBEL, pese al descenso, los precios fueron superiores a los 20 €/MWh, concretamente de 25,86 €/MWh en el mercado MIBEL y de 23,39 €/MWh en el mercado IPEX.

Por otra parte, durante la semana analizada se alcanzaron precios horarios negativos en algunos mercados europeos. El lunes 29 de junio, los mercados británico e irlandés presentaron precios horarios negativos, siendo en ambos mercados el más bajo durante la hora 6, de ‑19,56 €/MWh y ‑20,00 €/MWh respectivamente. Mientras que el martes 30 de junio fue en Dinamarca donde se alcanzó un precio horario negativo. El sábado 4 de julio el mercado alemán y el danés tuvieron precios horarios negativos, en la hora 14. El domingo 5 de julio se alcanzaron precios horarios negativos en Alemania, Austria, Bélgica, Dinamarca, Francia, Gran Bretaña, Irlanda, los Países Bajos y Suiza. Mientras que, el lunes 6 de julio, los mercados con precios horarios negativos fueron los de Bélgica, Dinamarca, Finlandia, Gran Bretaña, Irlanda, los Países Bajos y Suecia. Este día también hubo un precio horario negativo de ‑0,09 €/MWh en los mercados de Estonia, Letonia, Lituania y en tres zonas de Noruega. En estos últimos casos, fue la primera vez en alcanzarse precios inferiores a 0 €/MWh en estos mercados como mínimo desde el año 2013.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.Las previsiones de precios de AleaSoft indican que esta semana del 6 de julio los precios aumentarán en la mayoría de los mercados EPEX SPOT, debido al descenso en la producción eólica. En cambio, en el mercado MIBEL, donde la producción eólica seguirá aumentado, se espera que los precios desciendan. También se esperan descensos de precios en Italia, donde aumentará la producción solar.

Futuros de electricidad

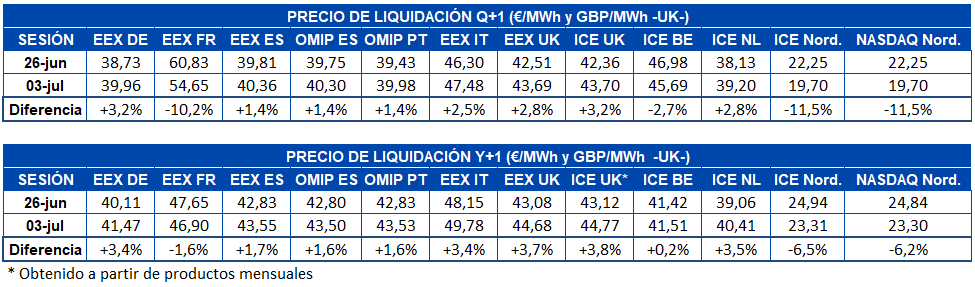

Durante la semana del 29 de junio, los precios de los futuros de electricidad para el cuarto trimestre de 2020 tuvieron un comportamiento heterogéneo en los mercados analizados en AleaSoft, aunque predominaron los incrementos. Los mercados ICE y NASDAQ de los países nórdicos redujeron su precio cerca de un 12% en la sesión del 3 de julio respecto a la del viernes 26 de junio. En el mercado ICE de Bélgica también disminuyeron los precios en un 2,7%, siendo el de menor descenso. Lo más destacable fue la caída que registró el mercado EEX de Francia durante la sesión del 3 de julio. La diferencia entre el cierre de las dos últimas semanas representó una bajada de más de 6 €/MWh, lo que significó una variación del ‑10% de su precio.

En el caso del producto del año calendario 2021, los precios tuvieron un comportamiento similar, aunque con variaciones más moderadas. En la gran mayoría de mercados hubo un aumento de los precios, del cual fueron la excepción el mercado EEX de Francia y los mercados NASDAQ e ICE de los países nórdicos con bajadas del 1,6%, 6,2% y 6,5% respectivamente. Para este producto anual, el mercado ICE de Bélgica no registró reducción de su precio, pero fue el de menor incremento de los mercados analizados, de un 0,2%.

De dicha semana cabe destacar que en el mercado de futuros ibéricos OMIP se registró la primera compraventa de electricidad a 10 años, pocos días después de que estos productos a largo plazo empezaran a estar disponibles. El volumen negociado fue de tan solo 3 MWh base entre 2021 y 2030, pero que acumulados suponen cerca de 263 GWh en diez años.

Brent, combustibles y CO2

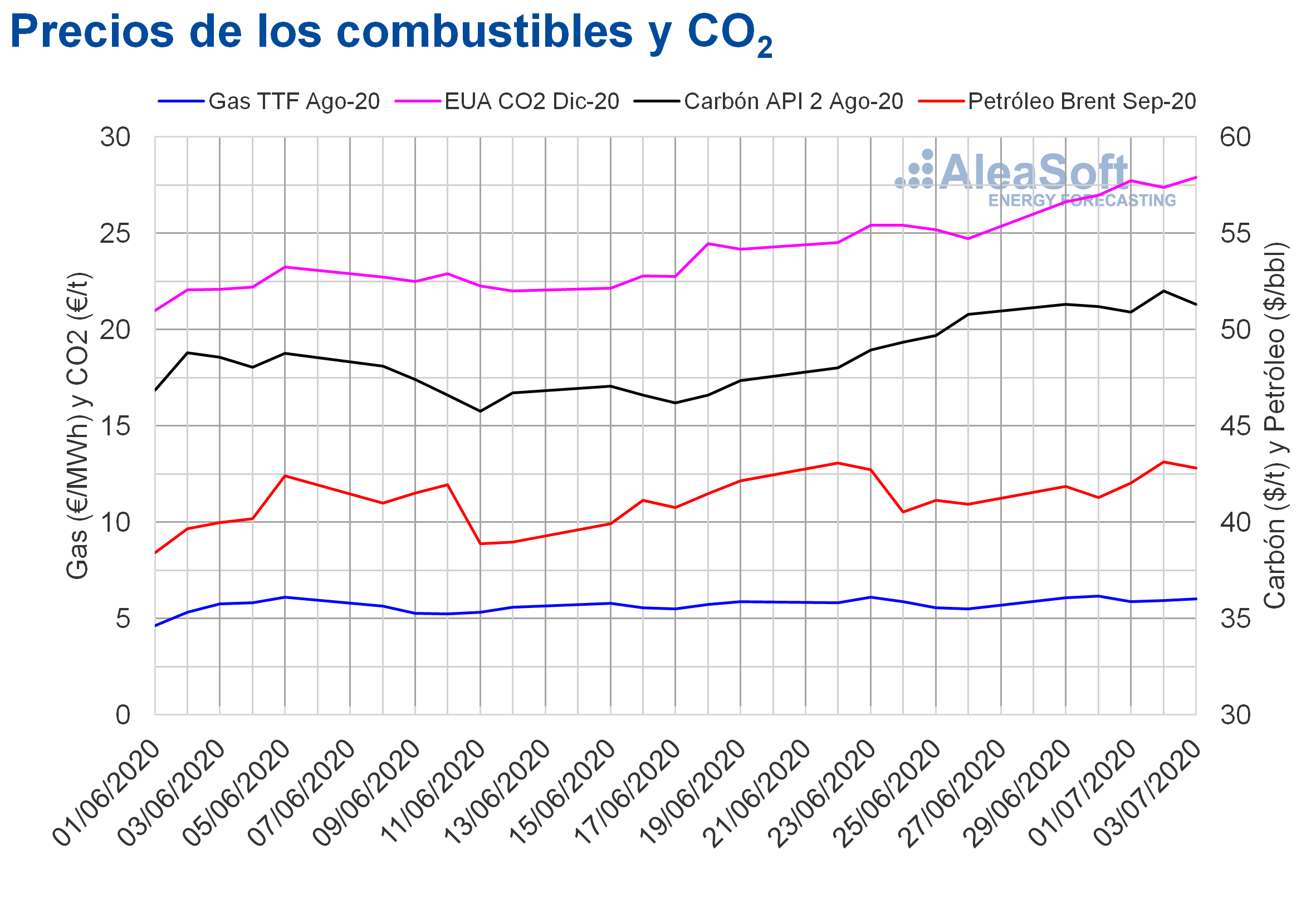

Los futuros de petróleo Brent para el mes de septiembre de 2020 en el mercado ICE alcanzaron su precio de cierre máximo de la semana pasada el jueves 2 de julio, de 43,14 $/bbl. Este precio fue un 4,9% superior al del jueves 25 de junio y el más elevado desde principios de marzo. El viernes, el precio descendió hasta los 42,80 $/bbl, pero todavía fue un 4,6% mayor al del viernes de la semana anterior.

El cumplimiento de los compromisos sobre los recortes de producción por parte de los países miembros de la OPEP+ y el descenso de las reservas de crudo de Estados Unidos favorecieron la recuperación de los precios. Pero el incremento de los contagios por la COVID‑19, especialmente en Estados Unidos, hace temer un descenso de la demanda que frene la recuperación de los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de agosto de 2020 iniciaron la semana del 29 de junio con aumentos hasta alcanzar el precio de cierre máximo de la semana, de 6,16 €/MWh, el martes 30 de junio. Este precio fue el más elevado desde la primera quincena de mayo. Pero el miércoles 1 de julio el precio de cierre retrocedió un 4,9% hasta los 5,86 €/MWh. Posteriormente, los precios recuperaron la tendencia ascendente y el viernes 3 de julio el precio de cierre fue de 6,03 €/MWh, un 9,7% superior al del viernes 26 de junio.

Por lo que respecta a los precios del gas TTF en el mercado spot, iniciaron la semana pasada con una tendencia ascendente hasta alcanzar el miércoles 1 de julio un precio índice de 5,85 €/MWh, el más alto desde finales de abril. Pero, luego los precios descendieron hasta los 5,05 €/MWh del fin de semana. Este lunes 6 de julio, el precio índice se recuperó hasta los 5,21 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de agosto de 2020, la semana del 29 de junio se mantuvieron por encima de los 50 $/t. El precio de cierre mínimo de la semana, correspondiente al miércoles 1 de julio, fue de 50,90 $/t y fue un 3,1% superior al del miércoles anterior. Mientras que el precio de cierre máximo fue de 52,00 $/t y se alcanzó el jueves 2 de julio. Este precio fue un 4,6% más elevado que el del mismo día de la semana del 22 de junio y el más alto desde finales de marzo.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la semana del 29 de junio, aumentaron todos los días respecto al día anterior, con excepción del jueves 2 de julio cuando disminuyó un 1,2%. Como consecuencia, el viernes 3 de julio se alcanzó un precio de cierre de 27,90 €/t. Este precio fue un 13% superior al del viernes anterior y el más elevado desde la primera mitad de agosto de 2019.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

La demanda y los precios de los mercados eléctricos europeos se hundieron en el primer semestre del año alcanzando mínimos históricos debido a la crisis del coronavirus. En la medida en que los distintos países han ido suavizando las restricciones para contener la pandemia, la demanda eléctrica y los precios del Brent, gas y CO2 han comenzado a recuperarse, lo que ha provocado que los precios de los mercados eléctricos comiencen la senda de la recuperación. La aprobación del Real Decreto-ley 23/2020 es otra buena noticia para el sector de las energías renovables en España, pues incluye medidas para la reactivación de la economía que suponen un impulso para su desarrollo. Estas buenas noticias no se limitan solo a España, pues en Portugal se realizará en agosto la próxima subasta de capacidad solar, que se debía haber celebrado en marzo pero que tuvo que ser aplazada por la crisis del coronavirus. En este contexto, resulta de gran utilidad contar con previsiones de precio a largo plazo que tengan en cuenta los escenarios de recuperación.

La evolución de los mercados de energía y la financiación de los proyectos de energías renovables se han ido analizando en los webinars que se han organizado en AleaSoft desde que la pandemia llegara a Europa. Después del verano se actualizará este análisis en un nuevo webinar “Los mercados de energía en la salida de la crisis económica”, el día 17 de septiembre. También se pondrá el foco en las perspectivas futuras ante las previsiones pesimistas de crecimiento de la economía y ante la posibilidad de que, con la llegada del otoño e invierno y el comienzo del curso escolar de forma presencial, puedan producirse nuevos brotes que hagan necesario endurecer nuevamente las medidas de contención, con las implicaciones que esto tiene para la demanda y los precios de los mercados de energía.

En los observatorios de mercados de energía de AleaSoft también se puede hacer un seguimiento de la evolución de los mismos con datos actualizados diariamente. Los observatorios incluyen las variables principales de los mercados, las cuales pueden ser visualizadas mediante gráficos comparativos de las últimas semanas.

Fuente: AleaSoft Energy Forecasting.