AleaSoft Energy Forecasting, 18 de octubre de 2021. Durante la segunda semana de octubre, los precios de varios mercados europeos bajaron respecto a los de la semana anterior, favorecidos por el descenso de los precios del gas y el CO2 y el aumento de la eólica en algunos mercados durante este período. Aún así, los niveles de precios en los mercados eléctricos continúan siendo elevados, con promedios semanales que superaron los 150 €/MWh en casi todos los casos y los 245 €/MWh en el caso de Reino Unido.

Producción solar fotovoltaica y termosolar y producción eólica

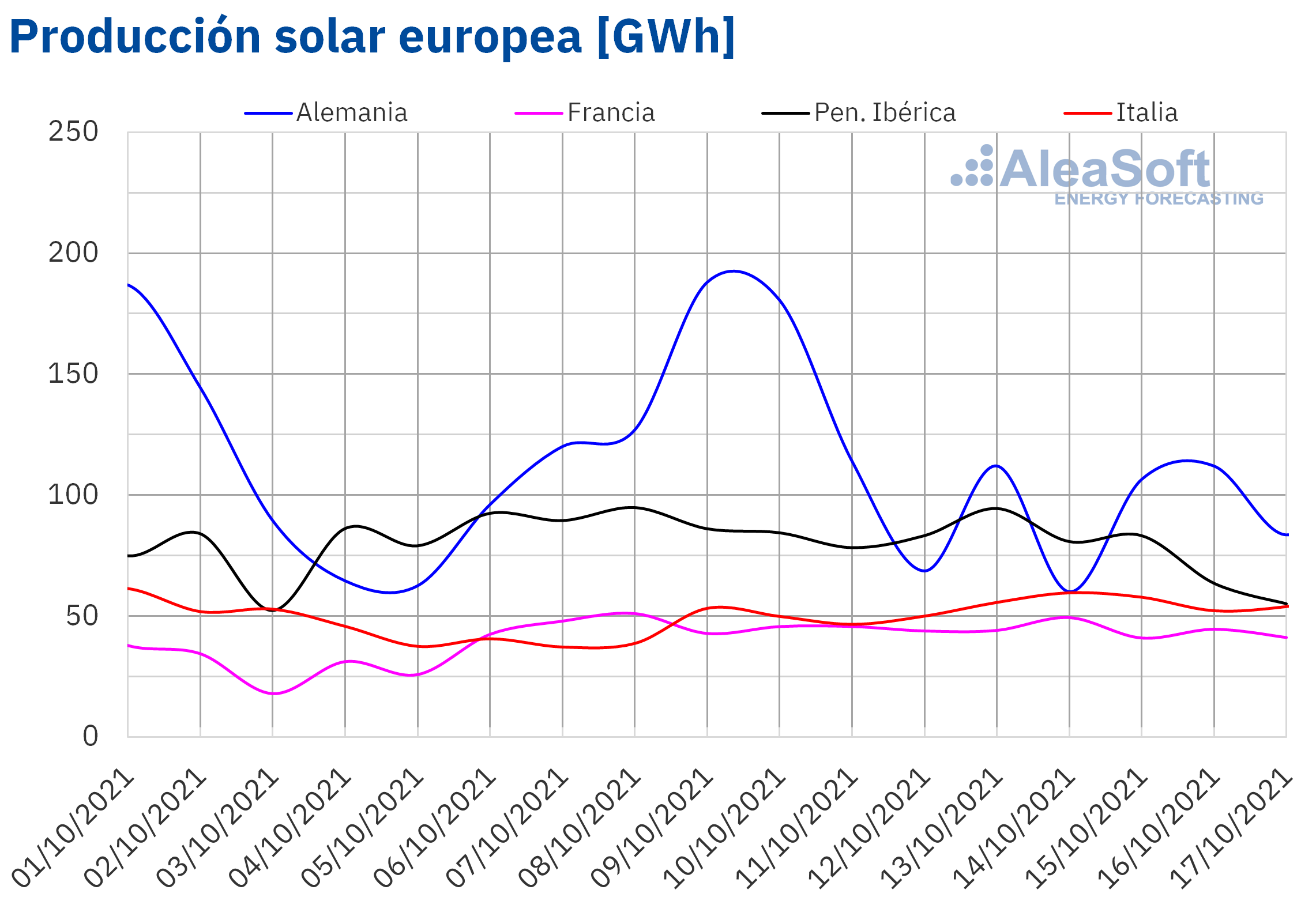

La producción solar aumentó un 24% en el mercado italiano durante la semana del 11 de octubre en comparación con la producción de la semana precedente, y un 8,0% en el mercado francés. Sin embargo, en el mercado ibérico y en el alemán la producción fue un 12% y 22% menor, respectivamente.

Para la semana del 18 al 24 de octubre, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la misma disminuirá en el mercado italiano, mientras que en los mercados de Alemania y España se espera una ligera recuperación.

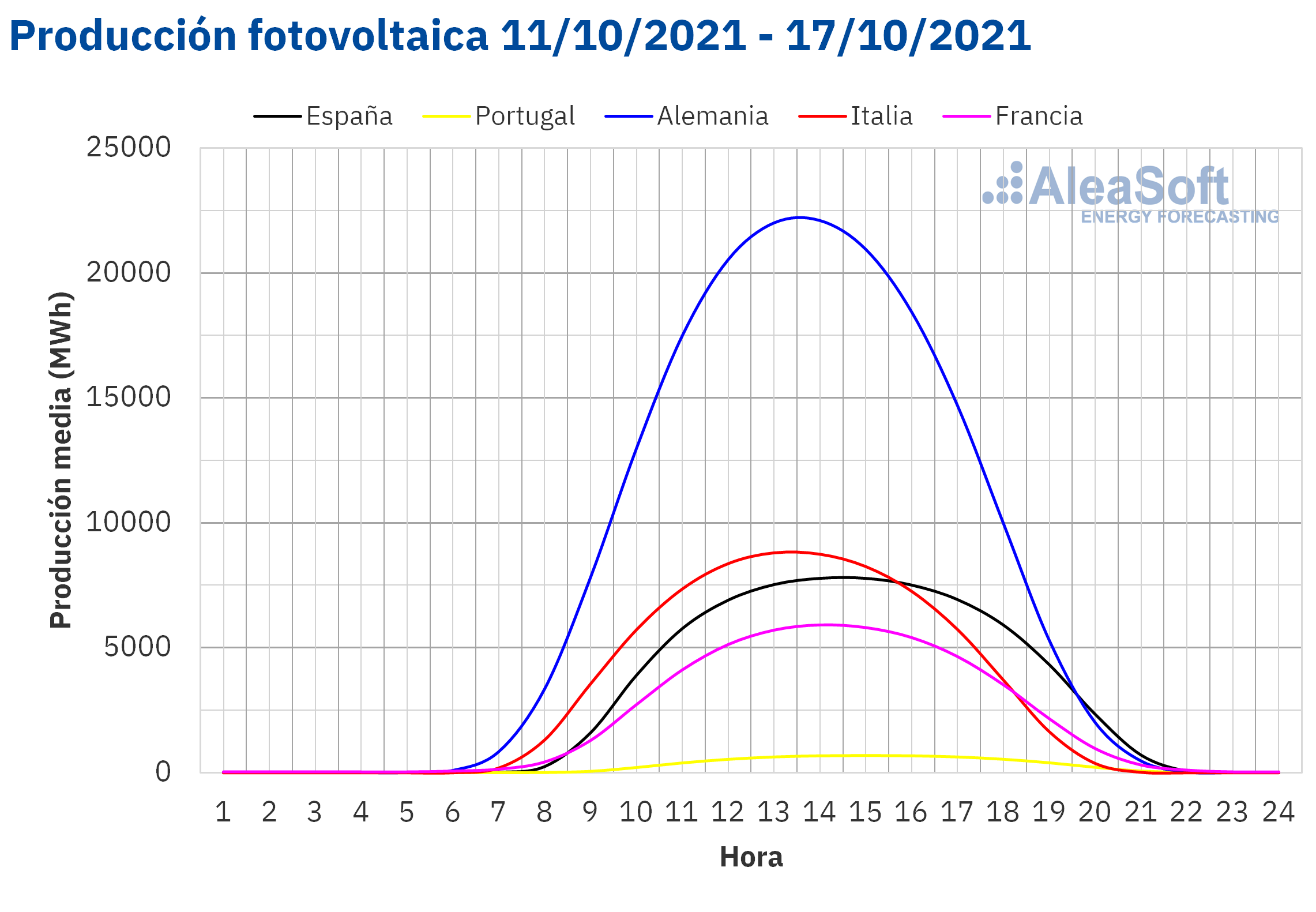

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

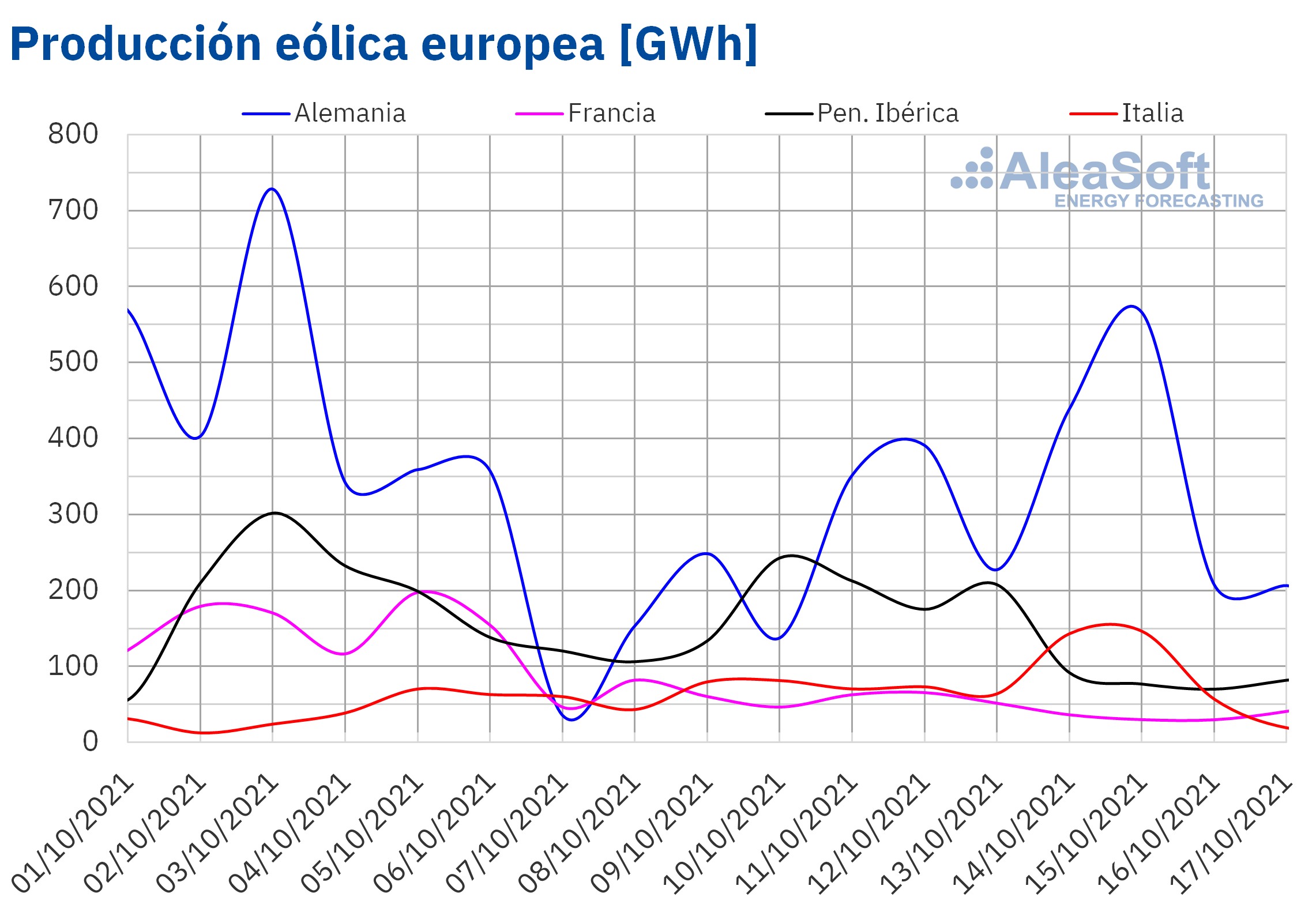

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.La producción eólica creció un 46% en el mercado alemán durante la segunda semana de octubre en comparación con la producción registrada durante la primera semana del mes, mientras que en el mercado italiano el incremento fue del 31%. Por el contrario, en el mercado francés la producción se redujo un 55% y en la península ibérica un 22%.

Para la tercera semana de octubre, las previsiones de producción eólica de AleaSoft Energy Forecasting apuntan a un aumento en todos los mercados excepto en el italiano.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

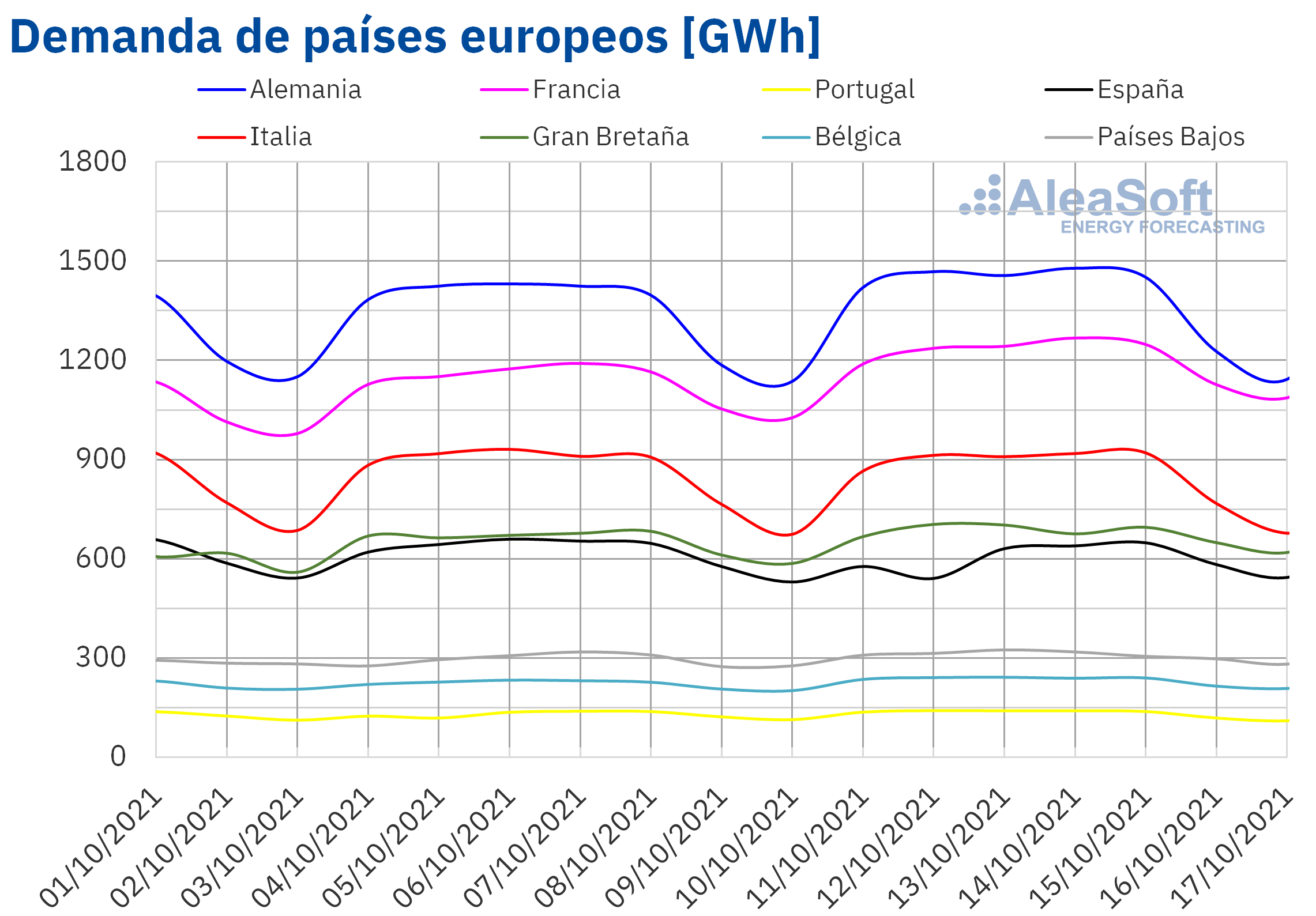

En la semana del 11 de octubre las temperaturas medias bajaron respecto a las de la semana anterior en la mayor parte de los mercados europeos analizados por AleaSoft Energy Forecasting. Esto propició que la demanda eléctrica aumentara en la mayoría de los mercados si se comparan los valores registrados durante esas dos semanas. El mayor incremento se registró en el mercado francés, el cual fue de un 6,5%. En los mercados de Bélgica, Países Bajos, Portugal y Gran Bretaña también se registraron ascensos por encima del 3,0%. En el caso de España, donde el 12 de octubre se celebró el día de la Hispanidad, la demanda bajó un 3,9%. Según las estimaciones realizadas por AleaSoft Energy Forecasting, si se corrige el efecto de ese festivo, la demanda se sitúa en un nivel similar al de la semana que comenzó el 4 de octubre.

Según las previsiones de AleaSoft Energy Forecasting, en la semana del 18 de octubre la demanda eléctrica aumentará en los mercados de España, Portugal, Gran Bretaña y Países bajos, porque se espera que las temperaturas bajen. En el resto de mercados las temperaturas subirán y la demanda será similar o menor a la registrada en la semana del 11 de octubre.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

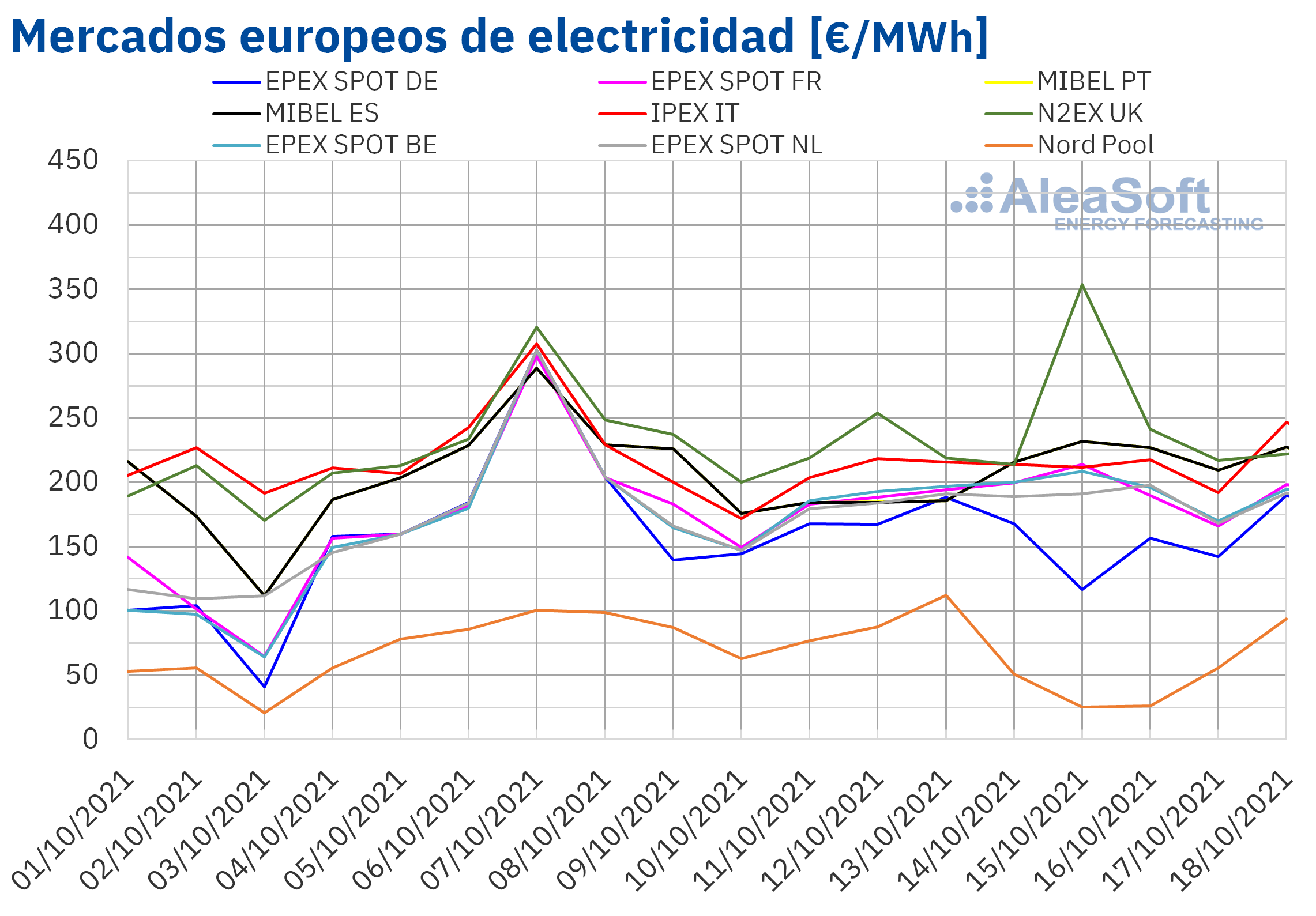

En la semana del 11 de octubre los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron. Las excepciones fueron el mercado N2EX del Reino Unido, con una subida del 3,5%, y el mercado EPEX SPOT de Bélgica y de Francia, con aumentos del 3,3% y el 0,2% respectivamente. Por otra parte, la mayor caída de precios fue la del mercado Nord Pool de los países nórdicos, del 24%, mientras que la menor fue la del mercado EPEX SPOT de los Países Bajos, del 0,6%. En el resto de los mercados, los descensos de precios estuvieron entre el 6,1% del mercado IPEX de Italia y el 14% del mercado EPEX SPOT de Alemania.

En la segunda semana de octubre, el precio promedio semanal más elevado fue el del mercado N2EX, de 245,35 €/MWh, seguido por el del mercado IPEX, de 210,46 €/MWh. En cambio, el menor promedio fue el del mercado Nord Pool, de 62,06 €/MWh. En el resto de los mercados, los precios se situaron entre los 158,13 €/MWh del mercado EPEX SPOT de Alemania y los 205,56 €/MWh del mercado MIBEL de Portugal.

Por otra parte, el precio diario más elevado de la semana, de 353,93 €/MWh, se alcanzó el viernes 15 de octubre en el mercado británico, el cual fue el más alto de este mercado desde los precios récord alcanzados a mitad de septiembre. El viernes también se registró el menor precio diario de la semana, de 25,16 €/MWh. Esto ocurrió en el mercado Nord Pool y fue el segundo precio más bajo en lo que va de semestre en los países nórdicos.

Durante la segunda semana de octubre, el incremento de la producción eólica en países como Alemania e Italia favoreció los descensos de precios. En el caso del mercado español, la caída de la demanda por el festivo del 12 de octubre también ejerció su influencia a la baja sobre los precios de la electricidad. Además, los precios del gas y el CO2 bajaron respecto a los de la semana anterior, propiciando los descensos de los precios de los mercados eléctricos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 18 de octubre los precios podrían descender en la mayoría de los mercados, influenciados por el incremento generalizado de la producción eólica. Sin embargo, en Italia, donde se espera un descenso de la producción con esta tecnología, el precio podría aumentar. También se esperan subidas de precios en el mercado MIBEL pese al incremento de la producción renovable en la península ibérica. Este aumento estará favorecido por la parada para recargar de la central nuclear Ascó I.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Futuros de electricidad

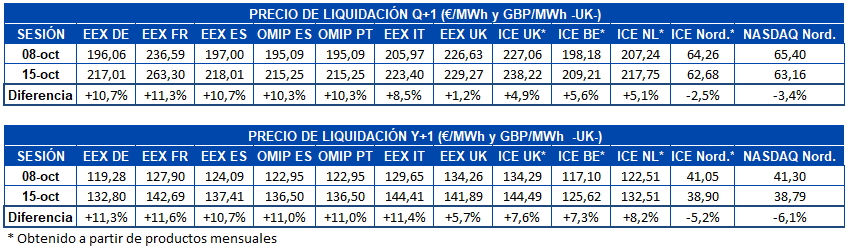

Durante la segunda semana de octubre los precios de los futuros de electricidad para el primer trimestre de 2022 registraron subidas en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los mercados ICE y NASDAQ de los países nórdicos, en los que se registraron bajadas si se comparan los precios de cierre de las sesiones del 8 y el 15 de octubre, de un 2,5% y un 3,4% respectivamente. En el resto de mercados las subidas se situaron entre el 1,2% registrado en el mercado EEX de Reino Unido y el 11% del mercado EEX de Francia.

En cuanto al producto del siguiente año, 2022, se observó una situación similar. Los mercados de los países nórdicos registraron bajadas del 5,2% en el caso del mercado ICE y el 6,1% en el mercado NASDAQ. Mientras tanto, en el mercado EEX de Francia se registró un incremento del 12%, seguido muy de cerca por el mercado EEX de Italia, Alemania y España y el mercado OMIP de España y Portugal. El mercado en que los precios mostraron el incremento más bajo fue nuevamente el EEX de Reino Unido, en este caso con un 5,7% de aumento.

Brent, combustibles y CO2

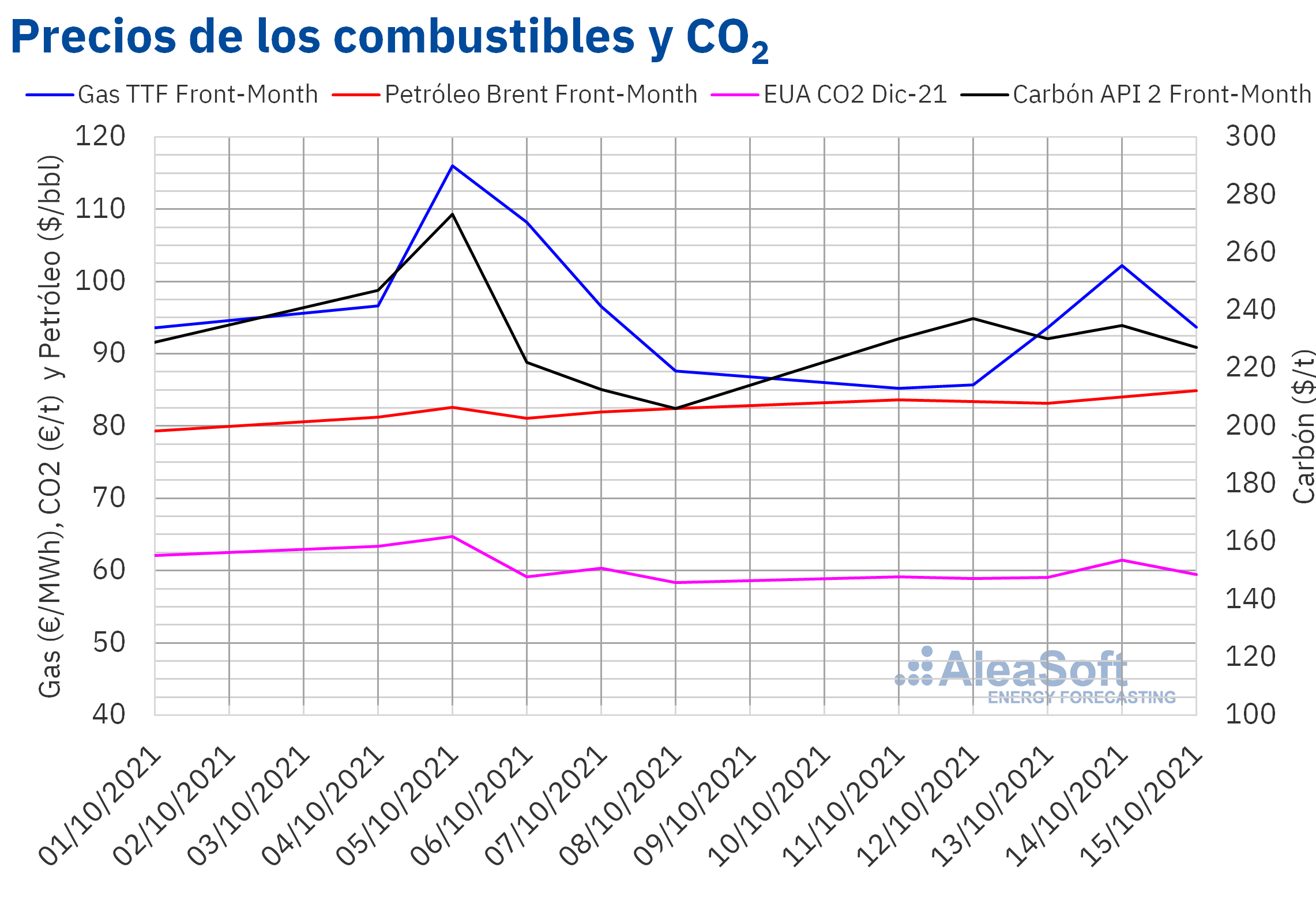

Los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE, durante la segunda semana de octubre se mantuvieron por encima de los 83 $/bbl. El precio de cierre máximo de la semana, de 84,86 $/bbl, se alcanzó el viernes 15 de octubre. Este precio fue un 3,0% superior al del viernes anterior y el más alto desde octubre de 2018. Pero en la sesión del lunes 18 de octubre estos futuros se negociaron por encima de los 85 $/bbl.

Los precios de los futuros de petróleo Brent continúan aumentando debido a la recuperación de la demanda. Además del incremento de la movilidad, el aumento del uso del petróleo y sus derivados en la generación de electricidad también está contribuyendo al incremento de la demanda. Este aumento se debe a la sustitución del gas y del carbón en la producción eléctrica debido a sus altos precios. Por otra parte, esta semana se han de reanudar las negociaciones sobre el tratado sobre energía nuclear de Irán. Se espera que la evolución de las negociaciones ejerza su influencia sobre los precios de los futuros por la posibilidad de que se levanten las sanciones a las exportaciones de crudo de Irán.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 11 de octubre continuaron con los descensos de los últimos días de la primera semana de octubre, pero a partir del martes 12 de octubre los precios empezaron a recuperarse. El jueves 14 de octubre se alcanzó el precio de cierre más alto de la semana de 102,17 €/MWh. Este precio fue un 5,8% mayor al del jueves anterior, pero más de 13 €/MWh menor que el record histórico de 116,02 €/MWh alcanzado el martes 5 de octubre.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, casi toda la segunda semana de octubre se mantuvieron por debajo de los 60 €/t. La única excepción fue el jueves 14 de octubre, cuando se alcanzó un precio de cierre de 61,44 €/t.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El análisis de la evolución de los mercados de energía europeos es uno de los temas de los webinars mensuales de AleaSoft Energy Forecasting. En el último, realizado el 7 de octubre, se analizó también el estado actual de la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras de la mano de dos ponentes invitados de Deloitte España. Los clientes de Deloitte España y de AleaSoft Energy Forecasting pueden solicitar la grabación aquí.

El próximo webinar organizado por AleaSoft Energy Forecasting se realizará el 11 de noviembre, contando esta vez con la participación de ponentes invitados de Engie España. En el mismo se continuará hablando sobre financiación de proyectos de energías renovables y se actualizará el análisis de la evolución de los mercados de energía europeos.

Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting, participará el miércoles 20 de octubre a las 17:45 en la mesa de análisis sobre financiación que se realizará en el marco del VIII Foro Solar de la UNEF. En esta mesa se analizará si los cambios regulatorios recientes han supuesto un empeoramiento en las condiciones de financiación para los proyectos fotovoltaicos y si en las condiciones actuales continúan siendo financiables los proyectos a mercado.

Fuente: AleaSoft Energy Forecasting.