AleaSoft, 21 de mayo de 2020. En la tercera semana de mayo los precios de los mercados eléctricos se recuperaron respecto a los de la semana anterior pues la producción eólica bajó de forma generalizada. No obstante, de momento continúan por debajo de 30 €/MWh. Para el fin de semana se espera que la producción eólica suba haciendo bajar los precios. La demanda eléctrica bajó por el aumento de las temperaturas, aunque en Italia y España subió por la desescalada. Los precios de gas TTF siguen en mínimos históricos, por debajo de 5 €/MWh.

Producción solar fotovoltaica y termosolar y producción eólica

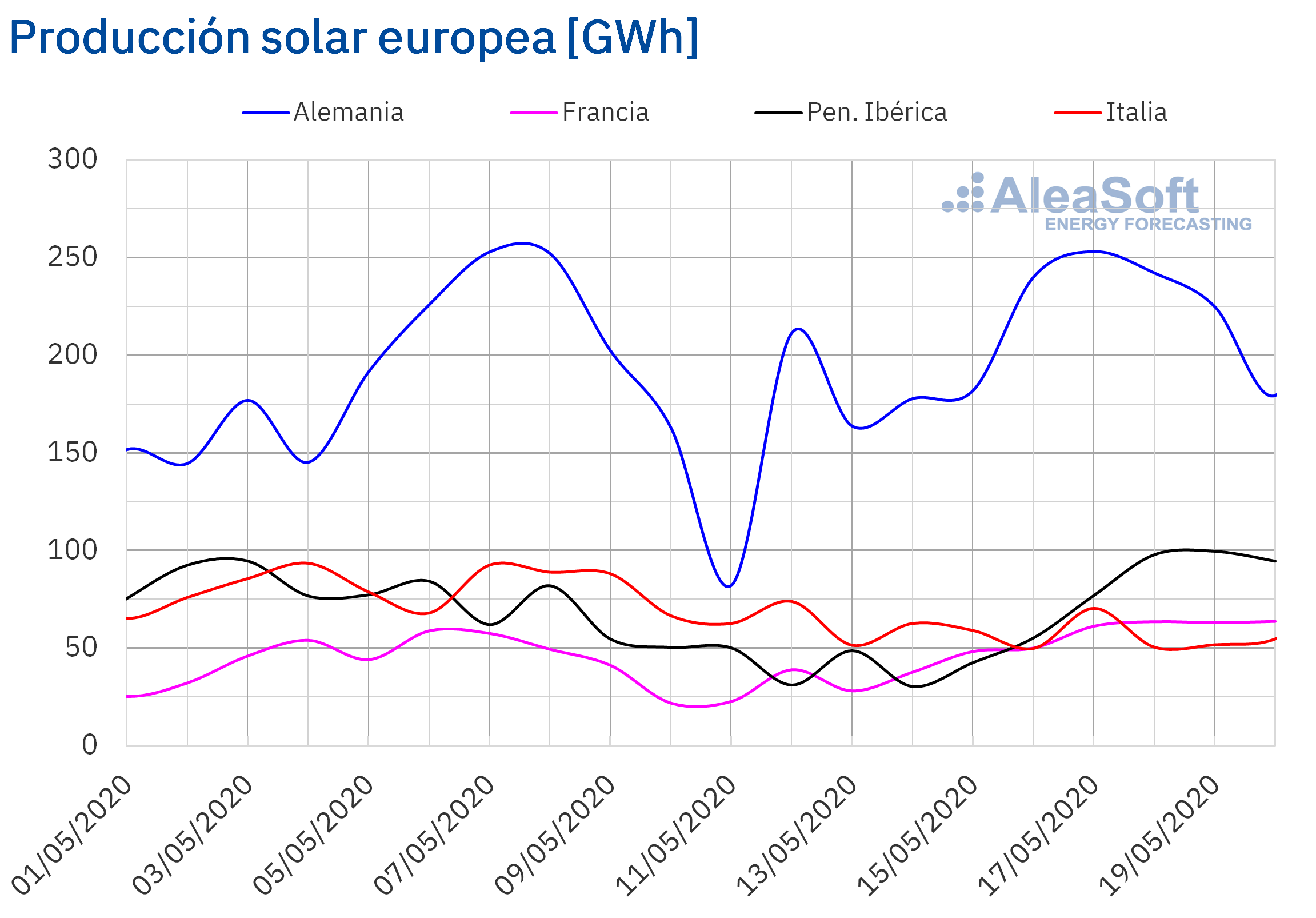

La producción solar aumentó en la mayoría de los mercados analizados en AleaSoft durante el período comprendido entre el lunes 18 de mayo y el miércoles 20 de mayo en comparación con la media de la semana anterior. El mayor incremento se registró en la península ibérica, que duplicó la producción. En Francia aumentó un 55% mientras que en el mercado alemán el incremento fue del 15%. Por el contrario, en el mercado Italiano la producción con esta tecnología se redujo un 15%.

Durante los primeros 20 días de mayo, la producción solar fue más alta que la registrada en igual período de 2019 en los principales mercados europeos. El mayor aumento fue en el mercado italiano, de un 29%. Similarmente en la península ibérica el aumento fue de un 27%, mientras que en el mercado alemán aumentó un 20% y en el francés un 13%.

Al finalizar la semana el análisis realizado en AleaSoft indica que la producción con esta tecnología aumentará en el mercado alemán, el español y el italiano en comparación con la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

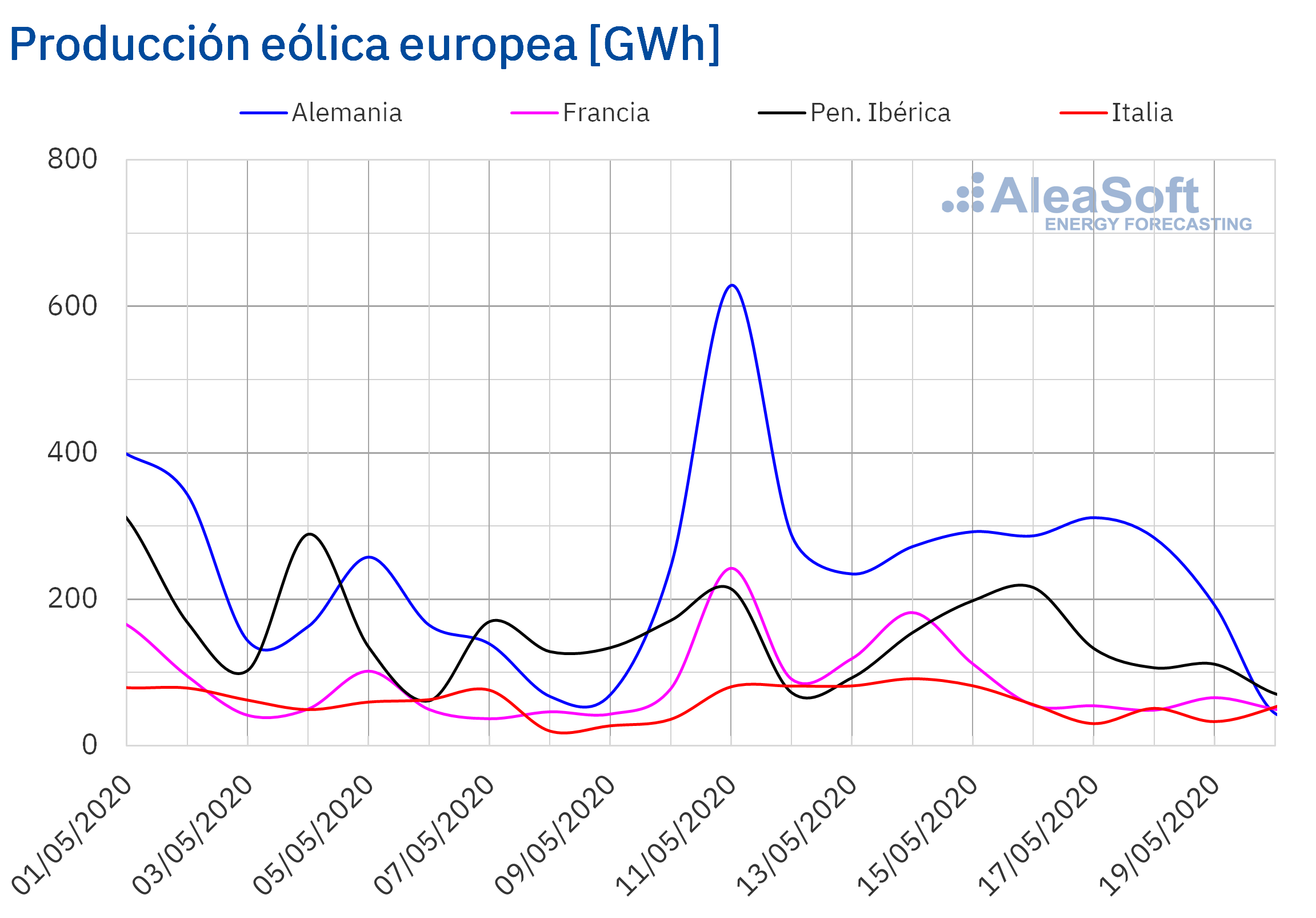

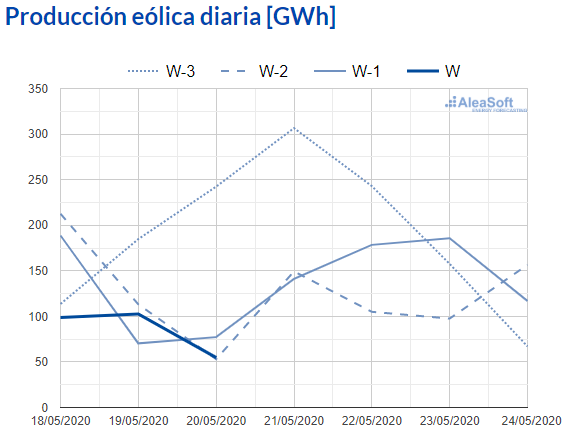

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Durante los pasados tres primeros días de esta semana la producción eólica promedio fue menor a la registrada en igual período de la semana anterior en todos los mercados europeos analizados en AleaSoft. En el mercado francés disminuyó un 55%, mientras que en el alemán fue un 48% más baja. En la península ibérica y en Italia disminuyó un 38% y un 37% respectivamente.

En el período que comprende desde el primer día de mayo al pasado miércoles 20, la producción con esta tecnología fue menor en la península ibérica y en Alemania en comparación con igual período de 2019. Se destaca la disminución de un 39% en el mercado portugués, mientras que en Alemania cayó un 12%. En Italia por el contrario la producción durante este mes ha sido más alta un 13%, mientras que en el mercado francés aumentó sólo un 3,3%.

Aunque se espera que durante el fin de semana la producción con esta tecnología se recupere, el análisis de AleaSoft indica que la producción eólica total de la semana disminuirá en los principales mercados europeos en comparación con la semana que finalizó el pasado domingo 17 de mayo.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

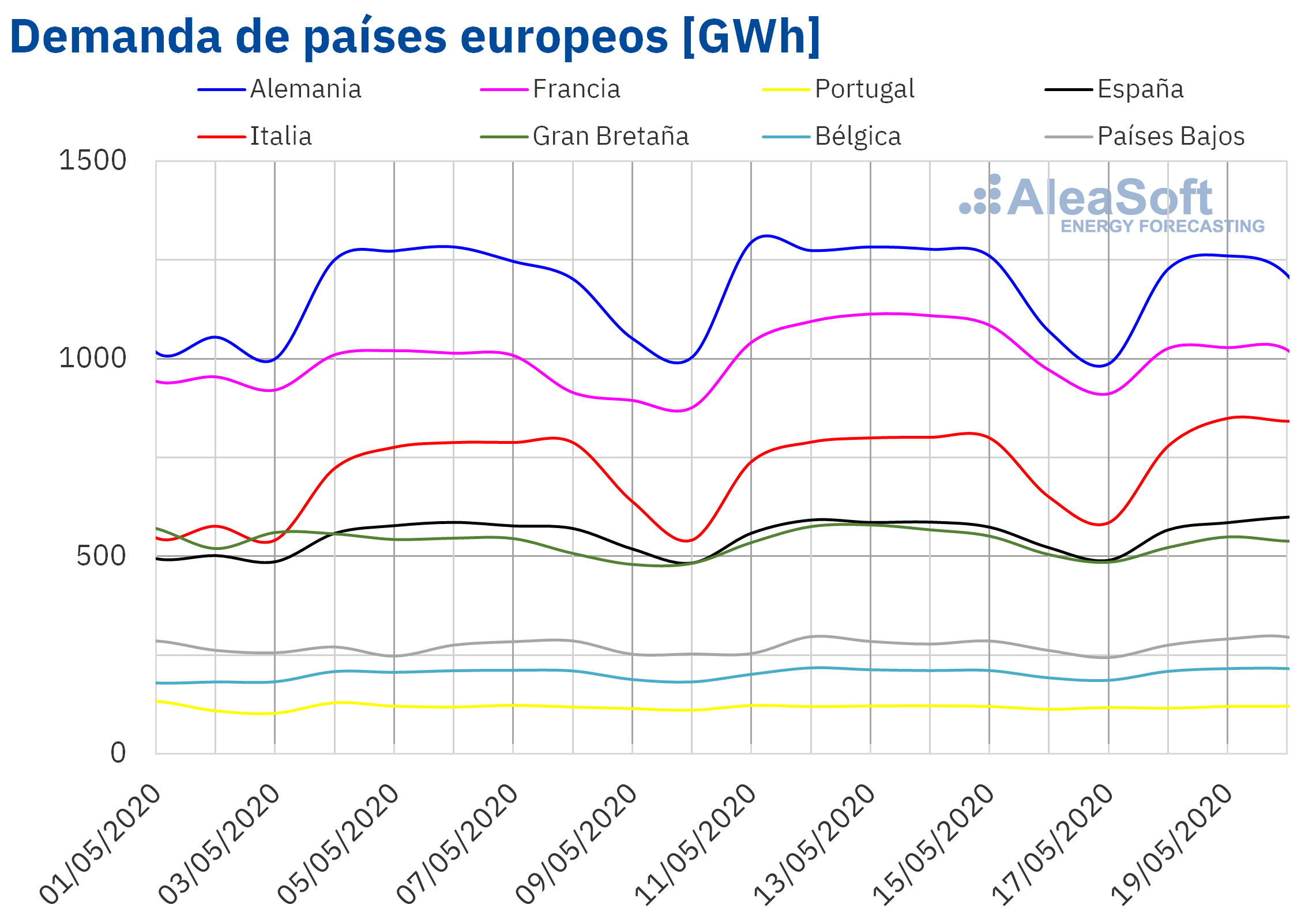

En la semana del 18 de mayo la demanda eléctrica decreció de lunes a miércoles en algunos mercados de Europa respecto a igual período de la semana del 11 de mayo. Las temperaturas medias fueron menos frías respecto a los tres primeros días de la semana pasada, con incrementos de hasta más de 8,0 °C en algunos casos, siendo el factor que más influyó en estas caídas de la demanda. En Gran Bretaña, el aumento de 8,1 °C de la temperatura media contribuyó al descenso del 4,7%. Los cambios de temperaturas se hicieron notar en Francia, donde la subida de 6,7 °C en promedio provocó la bajada más notable entre los mercados analizados, que fue del 5,3%. Por su parte, en Alemania y Portugal los descensos fueron del 4,0% y 1,9% respectivamente.

Sin embargo, las medidas de desescalada del confinamiento por la COVID‑19 fueron protagonistas de los ascensos de la demanda eléctrica en mercados como los de España y Bélgica, que registraron incrementos del 0,9% y 1,4% respectivamente. En el caso de Italia, que lidera el desconfinamiento en Europa, la apertura de algunos comercios y el incremento de la movilidad esta semana favorecieron la recuperación del 6,1% en los tres primeros días de la demanda.

Los observatorios de demanda eléctrica de AleaSoft contienen datos actualizados diariamente donde se puede visualizar y analizar el comportamiento de la demanda en la mayoría de los mercados del continente europeo.

En AleaSoft se espera que al concluir esta semana la demanda total disminuya respecto a la de la semana del 11 de mayo a causa de las temperaturas menos frías, lo cual estará sujeto al avance de la desescalada en cada región.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA. Fuente: Elaborado por AleaSoft con datos de Terna

Fuente: Elaborado por AleaSoft con datos de TernaEspaña peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica de España peninsular aumentó en lo que va de semana un 0,9% debido al aumento de la actividad laboral y de los desplazamientos como parte del salto a la fase 1 de gran parte del país. Por igual motivo, en AleaSoft se espera que al finalizar esta semana del 18 de mayo la demanda sea superior a la de la semana pasada.

La producción solar promedio en España peninsular, la cual incluye a la fotovoltaica y la termosolar, durante los tres primeros días de la tercera semana de mayo aumentó un 108% en comparación con el promedio de los mismos días de la semana pasada. De forma similar, durante los primeros 20 días mayo, la producción aumentó un 28% en comparación con iguales días de 2019. Para esta semana, el análisis realizado en AleaSoft indica que la producción aumentará en comparación con el total registrado la semana pasada.

El nivel medio de la producción eólica de los tres primeros días de esta semana del 18 de mayo disminuyó un 37%, con respecto a la media de la semana pasada en España peninsular. En el análisis interanual, la producción eólica durante los primeros 20 días de mayo fue un 20% menor. Para esta semana el análisis realizado en AleaSoft indica que la producción con esta tecnología terminará siendo menor que la de la semana anterior.

Fuente: Elaborado por AleaSoft con datos de REE

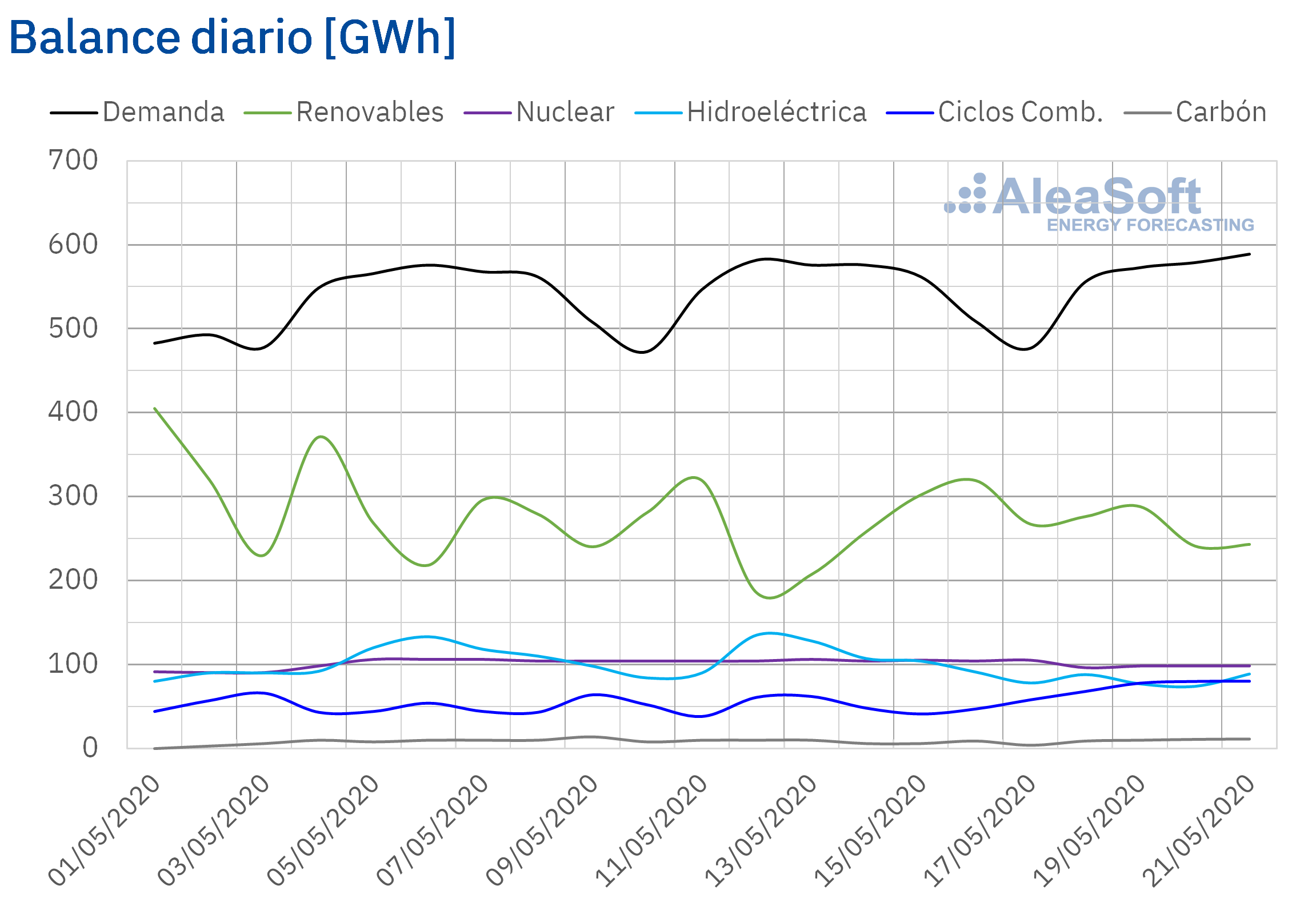

Fuente: Elaborado por AleaSoft con datos de REELa producción nuclear diaria entre el 18 y el 20 de mayo disminuyó desde los 105 GWh promediados en igual período de la semana pasada hasta alrededor de 97 GWh, debido a la desconexión de la red eléctrica de la Central Nuclear de Trillo para iniciar los trabajos correspondientes a su recarga número 32 el pasado 18 de mayo. La desconexión se ha planificado con una duración superior a lo normal debido a las acciones que se han adoptado para hacer frente a la pandemia. De esta forma la central de Trillo se mantendrá parada durante 35 días y se une a las paradas de la unidad 1 de la Central Nuclear de Almaraz y de la unidad 1 de la Central Nuclear Ascó.

Fuentes: Elaborado por AleaSoft con datos de REE.

Fuentes: Elaborado por AleaSoft con datos de REE.Las reservas hidroeléctricas cuentan actualmente con 16 041 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa un aumento de 176 GWh respecto al boletín anterior.

Mercados eléctricos europeos

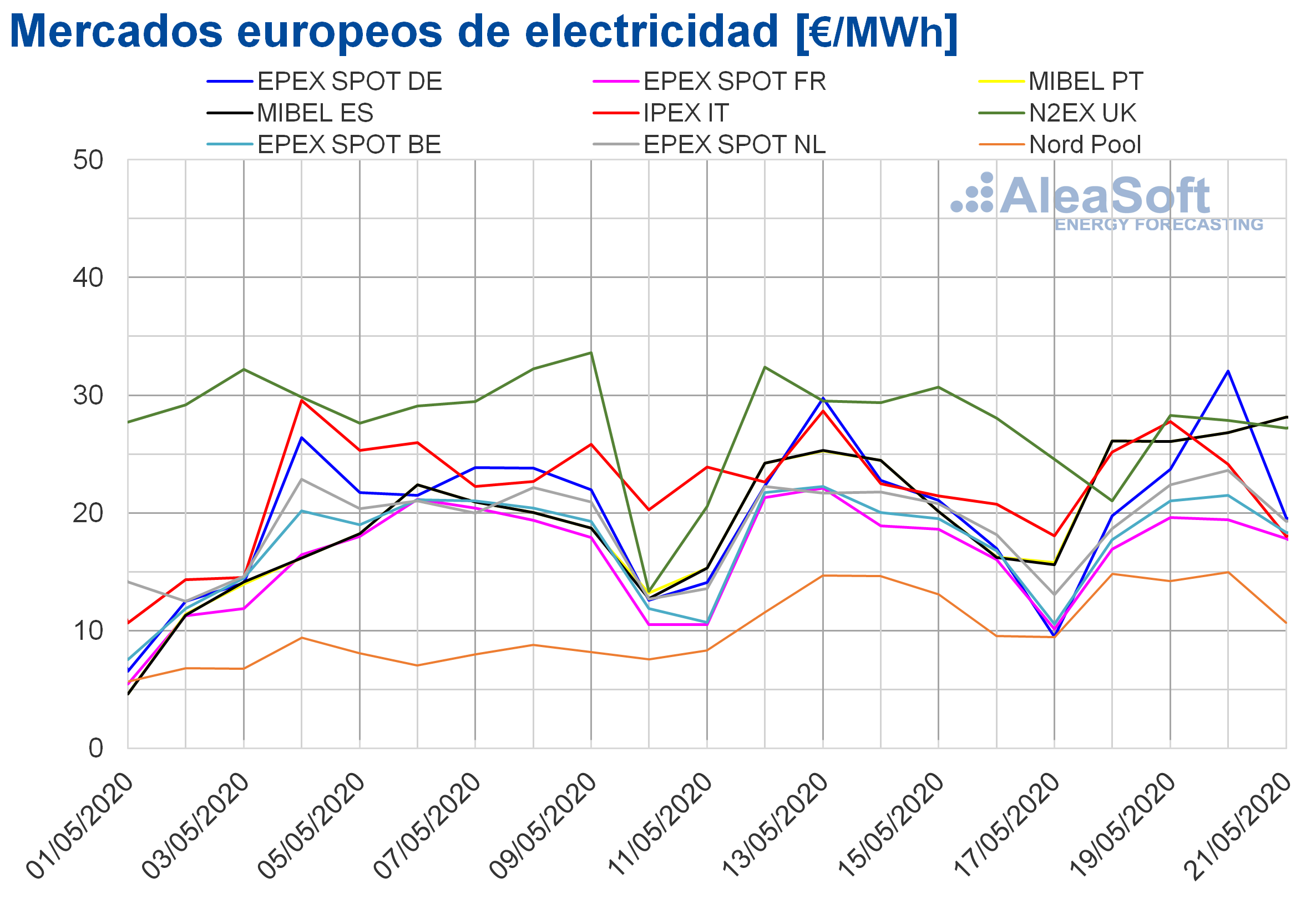

Los primeros cuatro días de la semana del 18 de mayo, los precios aumentaron en la mayoría de los mercados eléctricos europeos respecto a los de los mismos días de la semana anterior. Las excepciones fueron los mercados IPEX de Italia y N2EX de Gran Bretaña, con descensos del 2,7% y el 6,6% respectivamente. Por otro lado, la mayor subida de precios, del 20%, se produjo en el mercado MIBEL de España y Portugal. Mientras que el menor incremento fue el del mercado EPEX SPOT de Francia, del 1,4%. En el resto de los mercados, los aumentos de precios estuvieron entre el 5,2% del mercado EPEX SPOT de Bélgica y el 11% del mercado Nord Pool de los países nórdicos.

Los precios continuaron con promedios por debajo de los 30 €/MWh durante los cuatro primeros días de esta semana del 18 de mayo. El mercado con el precio promedio más bajo en este período, de 13,67 €/MWh, volvió a ser el mercado Nord Pool. Mientras que el mercado con el promedio más elevado, de 26,78 €/MWh, fue el mercado MIBEL de España y Portugal, seguido por el mercado británico, con un precio de 26,09 €/MWh. El resto de los mercados tuvieron precios promedio entre los 18,45 €/MWh de Francia y los 23,77 €/MWh del mercado alemán.

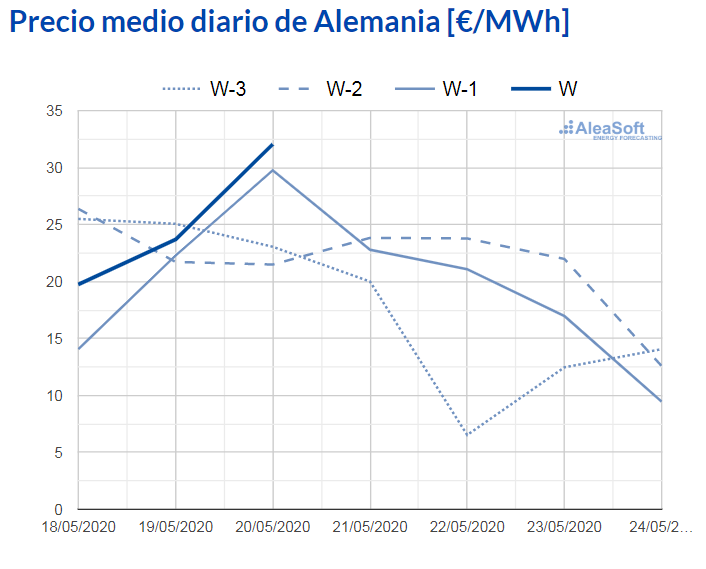

Por otra parte, los primeros días de esta semana, los precios promedio diarios fueron positivos en todos los mercados analizados y también se mantuvieron por debajo de los 30 €/MWh. La única excepción fue el precio del día 20 de mayo en el mercado alemán, de 32,05 €/MWh. Este es el precio promedio diario más elevado de los últimos dos meses en este mercado, y coincide con el día de menor producción eólica del año hasta el momento, de 44 GWh.

Fuente: Elaborado por AleaSoft con datos de

Fuente: Elaborado por AleaSoft con datos de El descenso generalizado de la producción eólica en Europa favoreció los aumentos de precios en los mercados eléctricos de los primeros días de esta semana del 18 de mayo. Aunque el descenso de la demanda en Gran Bretaña permitió el descenso de precios en ese mercado.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.Para el fin de semana y los primeros días de la semana próxima, las previsiones de precios de AleaSoft indican que los precios descenderán en los mercados de Alemania, España, Italia y Portugal como resultado de incrementos en la producción renovable de estos países.

Mercado Ibérico

El precio promedio de los primeros cuatro días de la semana del 18 de mayo aumentó un 20% en el mercado MIBEL de España y Portugal respecto al de los mismos días de la semana anterior. Este fue el mayor incremento de precios en los mercados eléctricos europeos analizados para el período comprendido del 18 y el 21 de mayo.

Como consecuencia de esta subida de precios, del 18 al 21 de mayo el precio promedio fue de 26,78 €/MWh tanto para España como para Portugal, el cual fue el más elevado de los de los mercados de electricidad europeos analizados.

El aumento de precios en el mercado MIBEL está relacionado con el descenso en la producción hidroeléctrica y eólica en España y Portugal durante los primeros días de la semana.

Las previsiones de precios de AleaSoft indican que el fin de semana y durante los primeros días de la próxima semana del 25 de mayo los precios descenderán en el mercado MIBEL debido al aumento de la generación eólica.

Futuros de electricidad

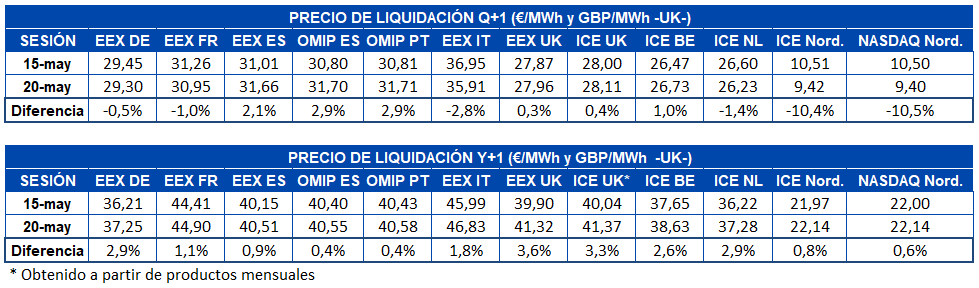

Los precios de los futuros de electricidad para el producto del tercer trimestre de 2020 se comportaron de forma dispar en lo que va de la semana del 18 de mayo en los mercados europeos. Por una parte en los mercados EEX de Alemania y Francia, ICE de Países Bajos y los países nórdicos, y el mercado NASDAQ de los países nórdicos el precio registró bajadas en torno al 1%, salvo en la región nórdica, donde supera el 10%. Mientras que por otra parte, los mercados EEX de España y Gran Bretaña, OMIP de España y Portugal e ICE de Gran Bretaña y Bélgica registraron subidas que se sitúan entre el 0,3% y el 2,9%. Este último incremento fue el registrado por la península ibérica en el mercado OMIP.

En cuanto a los precios de los futuros de electricidad para 2021, en lo que va de semana se registró una subida generalizada. Los incrementos van desde el 0,4% del mercado OMIP de España y Portugal, hasta el 3,6% del mercado EEX de Gran Bretaña.

Brent, combustibles y CO2

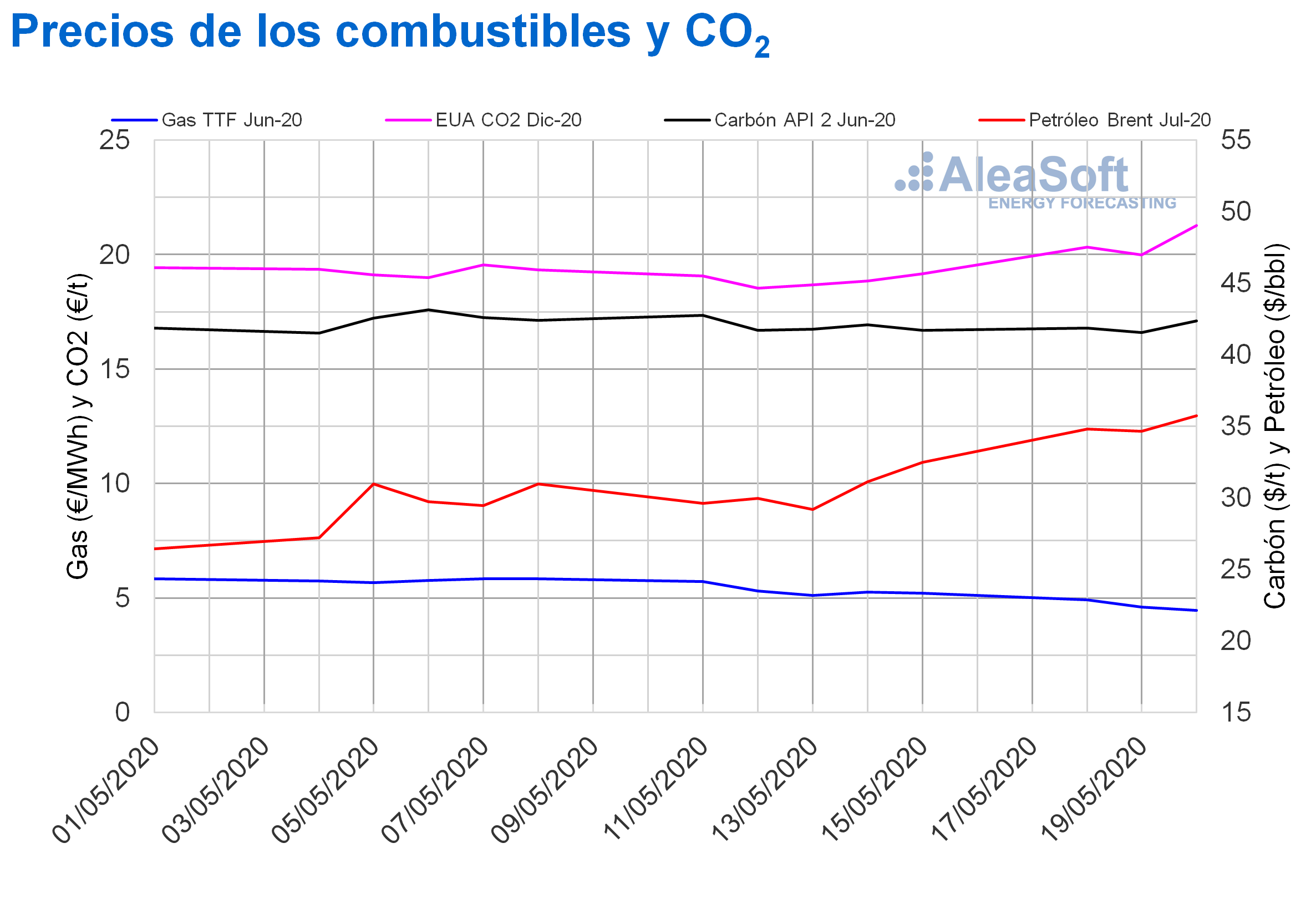

Los precios de cierre de los futuros de petróleo Brent para el mes de julio de 2020 en el mercado ICE durante los primeros días de esta semana del lunes 18 de mayo fueron como mínimo un 16% superiores a los de los mismos días de la semana anterior. El precio de cierre máximo en lo que va de semana, de 35,75 $/bbl, fue el de ayer 20 de mayo. Este precio fue un 22% superior al del miércoles anterior y el más elevado desde los de 36,77 $/bbl registrados el día 13 de marzo.

Los recortes en la producción por parte de los países miembros de la OPEP+ y el incremento progresivo de la demanda a medida que disminuyen las restricciones impuestas para frenar la expansión de la COVID‑19 en muchos países favorecieron este incremento de precios. Esta tendencia podría mantenerse en los próximos días, siempre y cuando no se produzcan rebrotes de la pandemia que frenen la recuperación de la demanda.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de junio de 2020 los primeros días de esta semana, del 18 al 20 de mayo, continuaron descendiendo. Los precios de cierre registrados fueron inferiores a 5 €/MWh y alrededor de un 13% inferiores a los de los mismos días de la semana anterior. El miércoles 20 de mayo, se alcanzó un precio de cierre de 4,46 €/MWh, que fue el más bajo de los últimos dos años.

Por lo que respecta a los precios del gas TTF en el mercado spot, el lunes 18 de mayo alcanzaron un precio índice de 4,87 €/MWh, que fue 0,07 €/MWh superior al del fin de semana previo. Pero, los siguientes días los precios registraron una tendencia descendente. Como resultado de estos descensos, el precio índice de hoy, jueves, 21 de mayo, es de 4,17 €/MWh, el valor mínimo al menos desde octubre de 2008. Este precio es un 18% inferior al del jueves anterior y un 68% más bajo que el del mismo día del año anterior.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de junio de 2020, los dos primeros días de la semana del 18 de mayo se mantuvieron bastante estables en torno a los 41,70 $/t, con variaciones diarias inferiores al 1%. En cambio, el miércoles 20 de mayo el aumento respecto al martes fue del 1,9% y se alcanzó un precio de cierre de 42,35 $/t, un 1,3% superior al del mismo día de la semana anterior.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de la semana del 18 de mayo fueron superiores a los de los mismos días de la semana anterior. El miércoles 20 de mayo se alcanzó el precio de cierre máximo en lo que va de semana, de 21,26 €/t. Este precio fue un 14% superior al del miércoles anterior y el más elevado desde el 20 de abril. Esta subida estuvo influenciada por la ausencia de subastas programadas para las próximas sesiones y la evolución de los precios del petróleo en los últimos días.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

El observatorio de los mercados de energía disponible en la Web de AleaSoft continúa creciendo. El último observatorio habilitado es el del mercado eléctrico SEM de Irlanda. Estos observatorios permiten analizar la evolución de las principales variables de los mercados con datos que se van actualizando diariamente. Incluyen un análisis comparativo de los datos horarios, diarios y semanales de las últimas tres semanas.

El Webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (II)” se ha desarrollado este jueves 21 de mayo con un gran éxito de participación. En el mismo se analizó el comportamiento de los mercados de energía durante la crisis de la COVID‑19. También se habló sobre financiación de proyectos de energías renovables durante la etapa de crisis sanitaria, y las perspectivas futuras, especialmente en la etapa de crisis económica que provocará la pandemia. Para finalizar el Webinar se realizó una mesa de análisis en la que participaron los ponentes, Oriol Saltò i Bauzà, Director de Análisis y Modelización de Datos de AleaSoft y Tomás García, Senior Director de Energy & Infrastructure Advisory en JLL, además de Roger Font, Director Global de Project, Asset y Negocios Especializados de Banco Sabadell, y Antonio Delgado, Director General de AleaSoft. El 25 de junio se realizará una tercera parte del Webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (III)” donde se actualizará el análisis de estos temas.

Fuente: AleaSoft Energy Forecasting.