AleaSoft Energy Forecasting, 10 de diciembre de 2021. Las subastas de renovables van a tener un papel importante en la transición energética y la consecución de los objetivos de capacidad renovable para 2030. En esta segunda parte del resumen de este año 2021 se repasan las dos subastas celebradas y la situación de los objetivos del PNIEC frente al calendario previsto de subastas hasta 2025.

En la publicación anterior, donde se empezaron a resumir los principales acontecimientos durante el año 2021, se habló de la situación de las renovables. Pero un resumen de las renovables este año en España que no cubriera la celebración de dos subastas de capacidad sería incompleto.

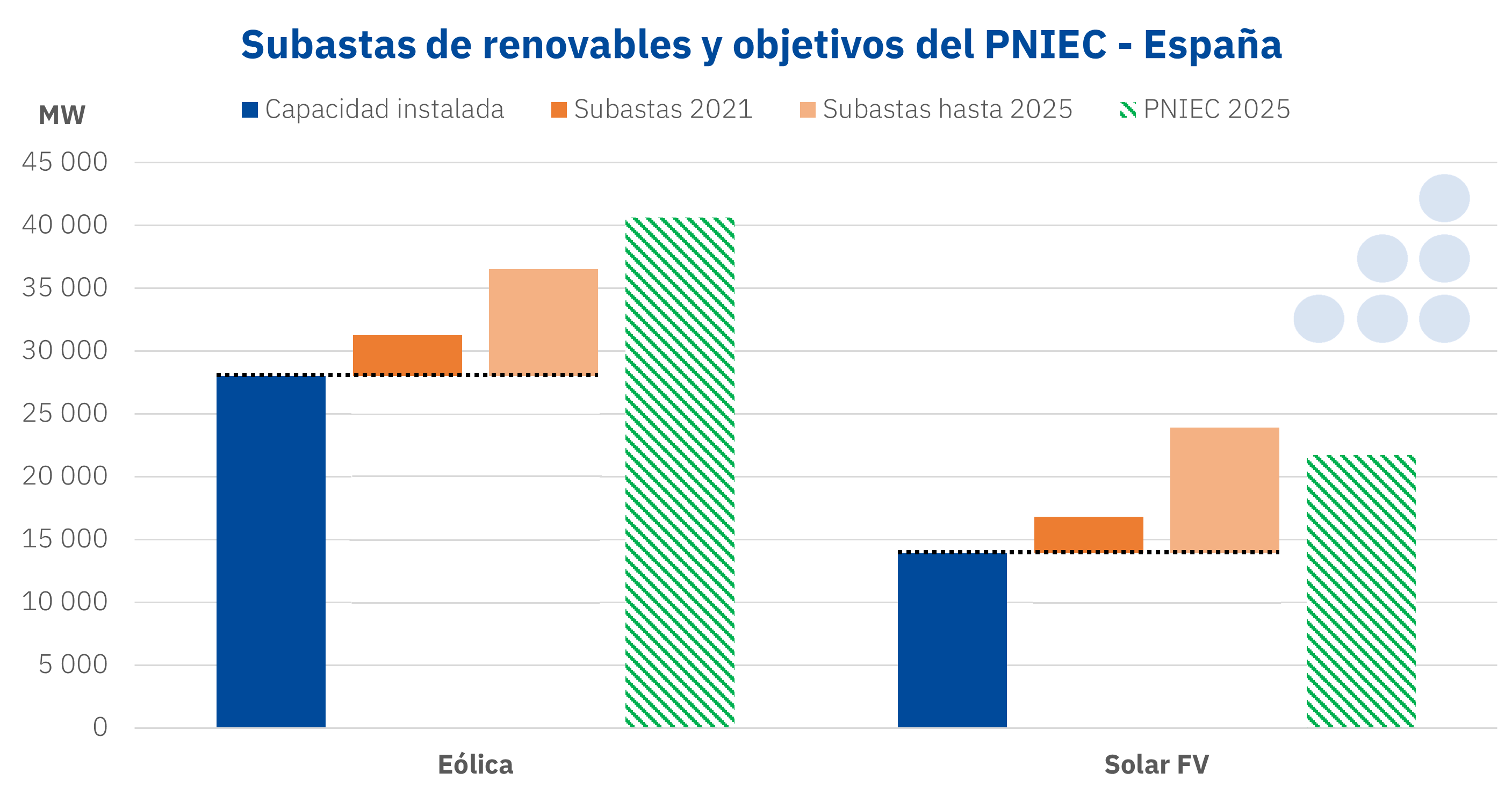

En 2021, después de tres años desde las últimas celebradas en 2017, volvieron las subastas de renovables en el mercado eléctrico español. El calendario previsto de subastas indica que, hasta 2025, se quieren subastar 8500 MW de instalaciones de energía eólica y 10 000 MW de energía solar fotovoltaica.

Los proyectos adjudicados en las subastas deberán ofrecer su energía en el mercado mayorista, pero serán retribuidos por el Régimen Económico de Energías Renovables (REER). El REER retribuirá a cada proyecto el precio que ofertó con una exposición del 5% a los precios del mercado spot. Cada proyecto tendrá 12 años para suministrar toda la energía asignada al REER con la posibilidad de desvincularse del sistema de retribución a partir del noveno año si ya ha entregado toda la energía asignada.

Las subastas permiten proyectos con tecnologías de almacenamiento de energía, pero solo podrán almacenar la energía producida por la propia planta y no energía proveniente de la red. Estos proyectos tendrán una mayor exposición a los precios del mercado: del 25%, frente al 5% para los proyectos sin capacidad de gestión.

La subasta de enero

Las intenciones del Gobierno eran de empezar ya con una primera subasta en 2020 de 1000 MW de eólica y otros tantos de fotovoltaica. Pero finalmente esa subasta de 2020 no tuvo lugar y hubo que esperar hasta finales de enero de 2021 para ver la primera subasta.

En esa ocasión se adjudicaron 998 MW de eólica y 2036 MW de fotovoltaica. El promedio de los precios para la energía retribuida por el REER para los proyectos de eólica fue de 25,31 €/MWh mientras que para la fotovoltaica fue de 24,47 €/MWh.

Aunque los precios finales de la subasta se espera que tengan un impacto muy bajo o nulo en los precios del mercado o de los PPA que se firmen este año, el hecho de que los precios resultaran en el rango esperado, alrededor de los 25 €/MWh, hizo crecer el interés de los inversores y desarrolladores internacionales. Los resultados de esa primera subasta mostraron un sector de las renovables en España maduro con objetivos sólidos a largo plazo en vez de una carrera donde cualquier precio sirve, por bajo que éste sea.

La subasta de octubre

Para la segunda subasta de 2021 hubo que esperar hasta el mes de octubre. En esa ocasión se ofertaron 3300 MW, un 10% más que la primera subasta de 2021, de los cuales 3100 MW estaban reservados a tecnologías concretas e instalaciones con características específicas, y solo 200 MW fueron tecnológicamente neutros.

En esta segunda subasta se reservaron, por primera vez, cupos para tipologías concretas de proyectos. El cupo más grande, de 1500 MW, estaba destinado a la eólica terrestre, mientras que para la fotovoltaica la reserva era de algo menos de la mitad, de 700 MW. A los 700 MW de fotovoltaica hay que añadirle 300 MW más de esta tecnología, pero que estaban destinados a instalaciones con unas características determinadas: fotovoltaica distribuida y con carácter local. Son instalaciones de 5 MW como máximo y cuya titularidad y financiación debe tener carácter local y participativo. Los 600 MW restantes eran para eólica y fotovoltaica de “disponibilidad acelerada”. Esta partida estaba destinada a instalaciones que puedan estar disponibles antes del 30 de septiembre de 2022 y cuyo plazo de doce años para entregar la energía bajo el REER debe empezar antes del 31 de enero de 2023.

Finalmente, en la subasta no se cubrieron los 3300 MW ofertados. Se adjudicaron 2258 MW de eólica a un precio promedio de 30,18 €/MWh y 866 MW de fotovoltaica a un precio promedio de 31,65 €/MWh. Los precios fueron más altos que en la subasta de enero, como era de esperar por la situación de precios del mercado mucho más altos en ese momento en plena crisis energética mundial.

Las subastas y los objetivos del PNIEC

Después de los 3256 MW de eólica y los 2902 MW de fotovoltaica adjudicados este 2021, el ritmo de subastas para cumplir con el calendario a 2025 debería ser de alrededor de 1300 MW de eólica y de cerca de 1775 MW de fotovoltaica cada año.

Las subastas de renovables están diseñadas para ayudar a conseguir los objetivos de capacidad renovable establecidos en el Plan Nacional Integrado de Energía y Clima (PNIEC). A partir de la situación actual, donde se cuentan con más de 28 GW de capacidad eólica instalada a nivel nacional y cerca de 14 GW de solar fotovoltaica, con la capacidad prevista de subastar hasta 2025 se llegaría al 90% de los objetivos de eólica del PNIEC para 2025 y se superaría en un 10% los objetivos de fotovoltaica.

Fuente: AleaSoft Energy Forecasting con datos de REE y el MITECO.

Fuente: AleaSoft Energy Forecasting con datos de REE y el MITECO.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Es obvio que los proyectos ganadores de las subastas convivirán en el mercado con proyectos con PPA firmados y con proyectos full merchant. Los proyectos de energías renovables, debido a sus características y sus fuentes de ingresos previstas, tendrán distintas condiciones de financiación. Pero, en todos los casos, es imprescindible disponer de previsiones de precios de mercado de largo plazo con granularidad horaria como input de los modelos financieros para estimar con precisión los ingresos previstos a lo largo de toda la vida útil de la planta, tanto antes como después del REER o del PPA.

La financiación de proyectos de energías renovables, así como el impacto de la situación regulatoria y del mercado eléctrico al desarrollo de los PPA, tanto off‑site como on‑site, serán los temas que se analizarán en el primer webinar de 2022 de la serie de webinars mensuales organizados por AleaSoft Energy Forecasting. El webinar tendrá lugar el 13 de enero y contará en esta ocasión con la participación de ponentes de PwC España.

Fuente: AleaSoft Energy Forecasting.