AleaSoft Energy Forecasting, 24 novembre 2025. Nella terza settimana di novembre, i prezzi dei principali mercati elettrici europei sono aumentati, spinti dalla maggiore fabbisogno associato al calo delle temperature e dalla diminuzione della produzione rinnovabile in diversi mercati. La maggior parte dei mercati ha superato i 95 €/MWh di media settimanale e venerdì 21 sono stati registrati i prezzi giornalieri più alti almeno dal mese di luglio. Il 20 novembre il fotovoltaico ha registrato un record di produzione per un giorno di novembre in Portogallo e il 21 novembre i futures sul gas TTF sono scesi a 30,20 €/MWh, il livello più basso dal maggio 2024.

Produzione solare fotovoltaica e produzione eolica

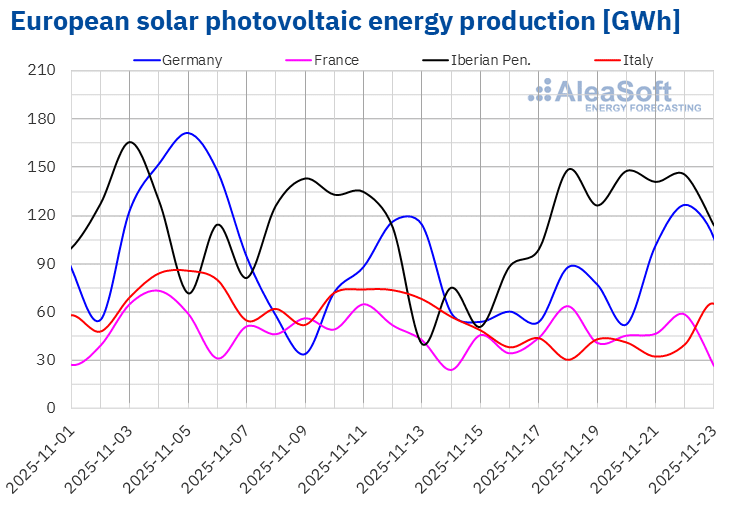

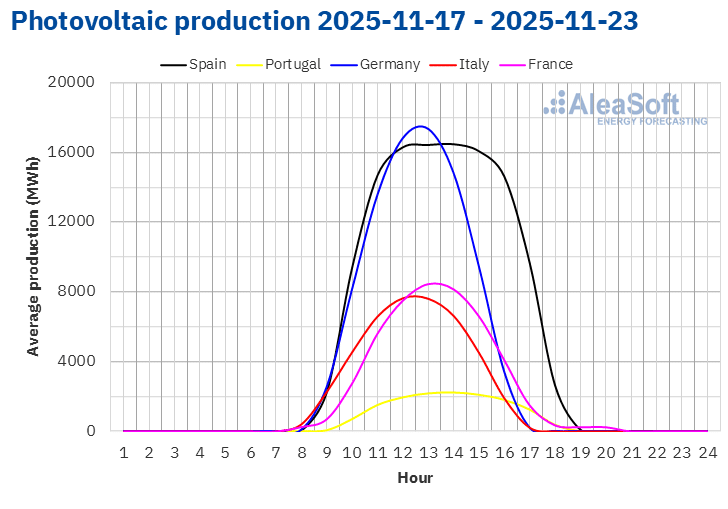

Nella settimana del 17 novembre, la produzione solare fotovoltaica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. I mercati della penisola iberica hanno registrato gli aumenti maggiori, con il 39% in Spagna e il 126% in Portogallo. I mercati francese e tedesco hanno registrato aumenti rispettivamente del 4,2% e del 7,2%. D’altra parte, nel mercato italiano la produzione con questa tecnologia è diminuita per la seconda settimana consecutiva, questa volta del 31%.

Durante la settimana, i mercati della penisola iberica hanno raggiunto record di produzione solare fotovoltaica per un giorno di novembre. Martedì 18, il mercato spagnolo ha registrato la sua seconda produzione fotovoltaica più alta per un giorno di novembre, con 132 GWh, dopo il record raggiunto il giorno 3, quando sono stati generati 149 GWh. Da parte sua, il Portogallo ha raggiunto il suo massimo di generazione fotovoltaica giornaliera per un mese di novembre il giorno 20, con 18 GWh.

Per la settimana del 24 novembre, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione fotovoltaica aumenterà nel mercato italiano, ma si prevede un calo nei mercati tedesco e spagnolo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati forniti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati forniti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nella terza settimana di novembre, la produzione eolica è aumentata nei mercati elettrici italiano e tedesco rispetto alla settimana precedente. Il mercato italiano ha registrato l’incremento maggiore, pari al 70%, dopo aver registrato cali nelle ultime tre settimane. Il mercato tedesco ha mantenuto la tendenza al rialzo per la seconda settimana consecutiva, con un aumento del 2,4% in questa occasione. Al contrario, i mercati della penisola iberica e della Francia hanno registrato un’inversione di tendenza al ribasso. Il Portogallo ha registrato il calo maggiore, pari al 60%, seguito dalla Spagna con un calo del 22%. In questo caso, la Francia ha registrato il calo minore, pari all’11%.

Per l’ultima settimana di novembre, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la produzione eolica aumenterà nei mercati della penisola iberica e dell’Italia, mentre diminuirà nei mercati della Francia e della Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

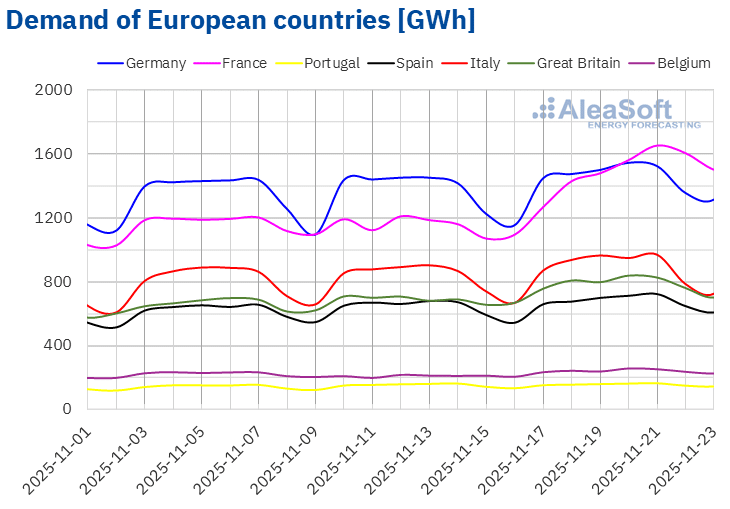

Nella settimana del 17 novembre, il fabbisogno di energia elettrica è aumentata nei principali mercati europei rispetto alla settimana precedente. Il mercato francese ha registrato l’incremento maggiore, pari al 31%, seguito dagli aumenti del 15% e del 14% nei mercati belga e britannico, rispettivamente. Il mercato portoghese ha registrato l’incremento minore, pari al 2,5%. Nei mercati spagnolo, tedesco e italiano, il fabbisogno è cresciuta rispettivamente del 5,8%, del 6,1% e del 6,9%. Ad eccezione dei mercati francese e belga, tutti gli altri mercati analizzati hanno registrato aumenti dell fabbisogno per la terza settimana consecutiva.

Durante la settimana, tutti i mercati analizzati hanno registrato temperature medie inferiori rispetto alla settimana precedente. Belgio, Germania e Francia hanno registrato i cali maggiori, rispettivamente di 8,9 °C, 8,3 °C e 8,1 °C. In Italia, Portogallo, Spagna e Gran Bretagna, i cali delle temperature medie hanno oscillato tra i 2,6 °C nel mercato italiano e i 6,8 °C in quello britannico.

L’aumento dell fabbisogno nei mercati francese e belga è stato favorito anche dalla ripresa dell’attività lavorativa dopo la festività nazionale dell’11 novembre, Giorno dell’Armistizio, celebrata in entrambi i paesi nella seconda settimana di novembre.

Per l’ultima settimana di novembre, secondo le previsioni dell fabbisogno di AleaSoft Energy Forecasting, il fabbisogno aumenterà nei mercati di Italia, Germania, Spagna, Portogallo e Belgio. D’altra parte, il fabbisogno diminuirà nei mercati di Francia e Gran Bretagna.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

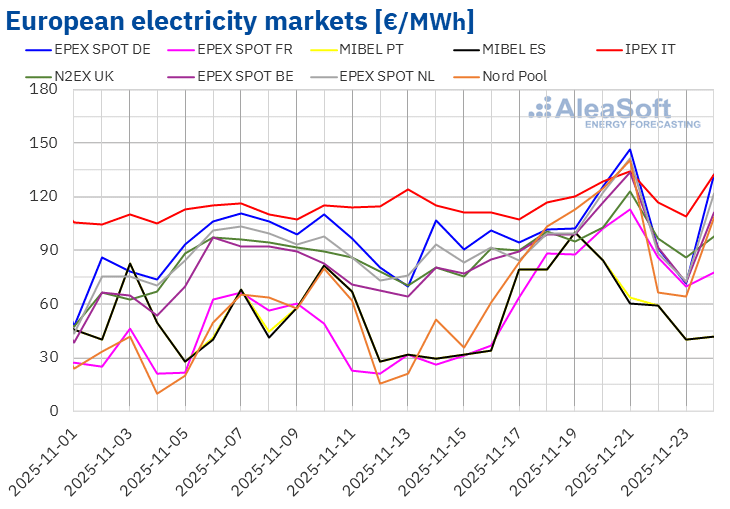

Nella terza settimana di novembre, i prezzi medi dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Il mercato IPEX italiano ha registrato l’incremento minore, pari al 3,3%, mentre il mercato Nord Pool dei paesi nordici e il mercato EPEX SPOT della Francia hanno registrato i maggiori aumenti percentuali dei prezzi, rispettivamente dell’113% e del 179%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 12% del mercato EPEX SPOT della Germania e il 67% del mercato MIBEL del Portogallo.

Nella settimana del 17 novembre, le medie settimanali sono state superiori a 95 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati spagnolo, portoghese e francese, con medie rispettivamente di 71,73 €/MWh, 72,25 €/MWh e 87,17 €/MWh. Il mercato italiano ha raggiunto la media settimanale più alta, pari a 119,00 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 99,19 €/MWh del mercato N2EX del Regno Unito e i 104,91 €/MWh del mercato tedesco.

Per quanto riguarda i prezzi giornalieri, il mercato iberico ha raggiunto la media più bassa della settimana tra i mercati analizzati, pari a 39,88 €/MWh, domenica 23 novembre. Negli altri mercati, i prezzi giornalieri sono rimasti sopra i 60 €/MWh nella terza settimana di novembre. Nel mercato italiano, i prezzi giornalieri hanno superato i 105 €/MWh durante la settimana. Anche gli altri mercati analizzati da AleaSoft Energy Forecasting hanno registrato prezzi superiori a 100 €/MWh in alcune sessioni della terza settimana di novembre. La maggior parte dei mercati ha raggiunto i prezzi più alti della settimana venerdì 21 novembre. Quel giorno, il mercato tedesco ha raggiunto la media giornaliera più alta della settimana, pari a 146,48 €/MWh. Il mercato nordico ha raggiunto il prezzo giornaliero più alto dal 15 febbraio, pari a 140,44 €/MWh. I mercati francese e belga hanno registrato i prezzi più alti dal 2 luglio, rispettivamente 112,72 €/MWh e 133,62 €/MWh. Nel caso del mercato italiano, il 21 novembre il prezzo è stato di 134,10 €/MWh, il prezzo giornaliero più alto dal 24 giugno.

Nella settimana del 17 novembre, l’aumento dell fabbisogno di energia elettrica ha determinato un aumento dei prezzi sui mercati elettrici europei. Anche l’aumento del prezzo settimanale del gas ha contribuito a questo andamento. Inoltre, sui mercati spagnolo, francese e portoghese si è registrato un calo della produzione eolica, mentre sul mercato italiano è diminuita la produzione solare.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella quarta settimana di novembre, i prezzi continueranno ad aumentare nella maggior parte dei principali mercati elettrici europei, influenzati dal calo della produzione eolica in mercati come quello tedesco e francese, nonché dall’aumento dell fabbisogno in alcuni mercati. Al contrario, l’aumento della produzione eolica nella penisola iberica potrebbe favorire il calo dei prezzi nel mercato MIBEL.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

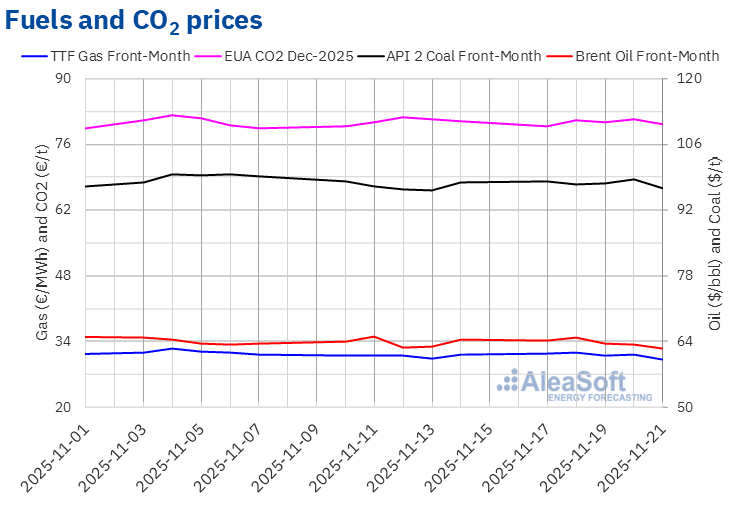

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 64,89 $/bbl, martedì 18 novembre. Successivamente, i prezzi hanno iniziato una tendenza al ribasso. Di conseguenza, venerdì 21 novembre, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 62,56 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore del 2,8% rispetto a quello del venerdì precedente e il più basso dal 22 ottobre.

Durante la terza settimana di novembre, i prezzi dei futures sul petrolio Brent sono rimasti al di sotto dei 65 $/bbl nonostante le sanzioni imposte alle compagnie petrolifere russe. I colloqui di pace per l’Ucraina hanno esercitato un’influenza al ribasso sui prezzi. La possibilità di una revoca delle sanzioni alla Russia in caso di raggiungimento di un accordo ha contribuito ai timori di un possibile eccesso di offerta sul mercato.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, hanno iniziato la terza settimana di novembre con aumenti dei prezzi. Martedì 18 novembre, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 31,69 €/MWh. Nelle sessioni successive della settimana, i prezzi di chiusura sono rimasti al di sotto dei 31,20 €/MWh. Venerdì 21 novembre, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 30,20 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore del 3,4% rispetto a quello del venerdì precedente e il più basso dal 16 maggio 2024.

Nonostante le basse temperature in Europa, la stabilità dell’approvvigionamento ha permesso ai prezzi dei futures sul gas TTF di rimanere al di sotto dei 32 €/MWh durante la terza settimana di novembre. Le previsioni di temperature più miti per la fine di novembre e l’inizio di dicembre, così come i colloqui di pace per l’Ucraina, hanno contribuito al calo dei prezzi alla fine della settimana.

Per quanto riguarda i futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2025, lunedì 17 novembre hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 79,94 €/t. Tuttavia, i prezzi hanno superato gli 80 €/t nelle restanti sessioni della terza settimana di novembre. Giovedì 20 novembre, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 81,38 €/t. Dopo un calo dell’1,2% rispetto al giorno precedente, venerdì 21 novembre il prezzo di chiusura è stato di 80,42 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore dello 0,6% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX..

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX..Analisi di AleaSoft Energy Forecasting sui progressi e le prospettive quinquennali delle batterie

Giovedì 4 dicembre, AleaSoft Energy Forecasting terrà la 61ª edizione della sua serie di webinar mensili. In questa occasione, il webinar analizzerà il bilancio del primo anno del quinquennio delle batterie, le prospettive per i prossimi anni del quinquennio e i vettori strategici della transizione energetica, quali le energie rinnovabili, il fabbisogno, le reti e lo stoccaggio di energia. In questo webinar, i relatori invitati saranno Antonio Hernández García, Partner of Regulated Sectors in EY, Carlos Milans del Bosch, Partner, Corporate Finance Energy in Deloitte, e Oscar Barrero Gil, Partner responsabile per il settore energetico in PwC Spain.

Fonte: AleaSoft Energy Forecasting.