AleaSoft Energy Forecasting, 3 novembre 2025. Nell’ultima settimana di ottobre, i prezzi dei principali mercati elettrici europei hanno registrato una ripresa dopo i cali della settimana precedente, superando per lo più i 60 €/MWh di media settimanale. Il calo della produzione eolica e solare ha favorito questa ripresa, nonostante il minore fabbisogno di energia elettrica in quasi tutti i mercati e il calo dei prezzi del gas, i cui futures hanno raggiunto il 30 ottobre il livello più basso dalla metà di agosto.

Produzione solare fotovoltaica e produzione eolica

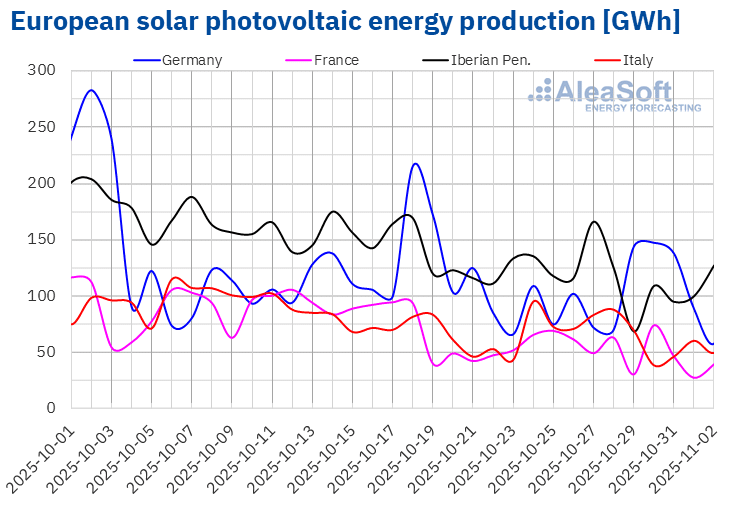

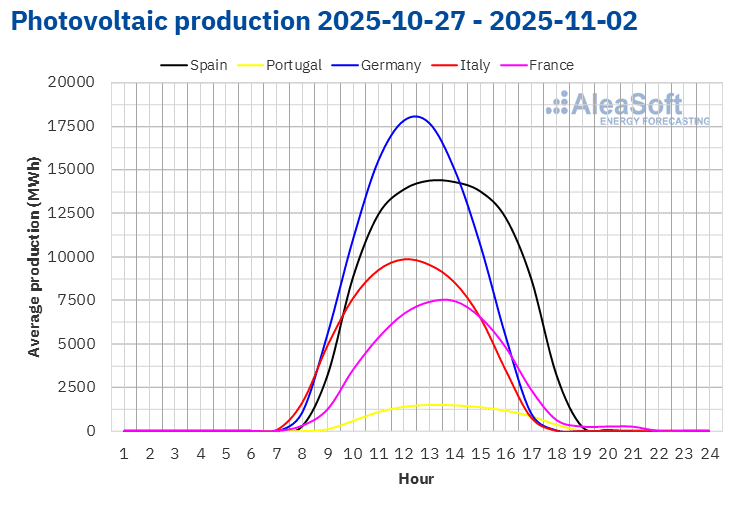

Nella settimana del 27 ottobre, la produzione solare fotovoltaica è diminuita nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. Il mercato francese ha registrato il calo maggiore, pari al 15%, continuando la tendenza al ribasso per la terza settimana consecutiva. Seguono i mercati portoghese e spagnolo, con cali rispettivamente dell’8,0% e del 7,2%. Per il mercato portoghese, questa è stata la quarta settimana consecutiva di cali, mentre per il mercato spagnolo è stata la sesta. Il mercato italiano ha registrato il calo minore, pari all’1,5%, continuando la tendenza al ribasso per la terza settimana consecutiva. Al contrario, nel mercato tedesco si è invertita la tendenza negativa della settimana precedente e la produzione solare è aumentata del 7,9%.

Nella settimana del 3 novembre, secondo le previsioni sulla produzione solare di AleaSoft Energy Forecasting, la tendenza al ribasso si invertirà e la produzione fotovoltaica aumenterà nei mercati italiano, tedesco e spagnolo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

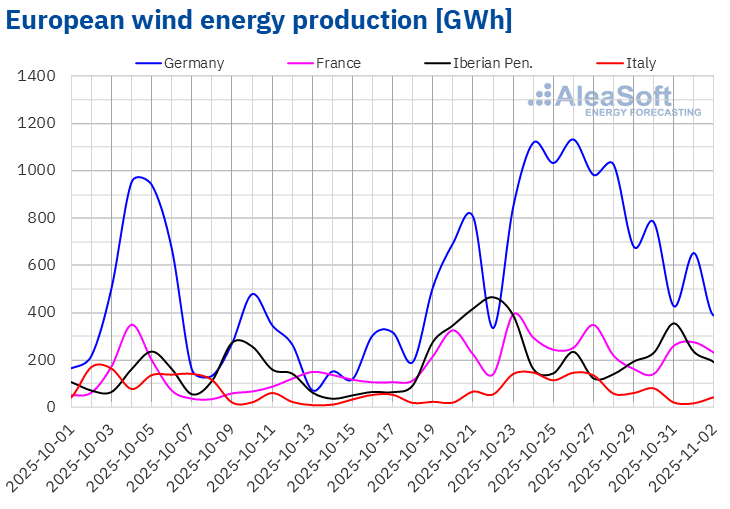

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Durante la settimana del 27 ottobre, la produzione eolica è diminuita nei principali mercati europei rispetto alla settimana precedente, invertendo la tendenza al rialzo osservata la settimana precedente. Il mercato italiano ha registrato il calo maggiore, pari al 40%. Seguono i mercati spagnolo e portoghese con cali rispettivamente del 34% e del 21%. I mercati tedesco e francese hanno registrato cali rispettivamente del 17% e del 13%.

Nella settimana del 3 novembre, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la tendenza al ribasso si invertirà nel mercato spagnolo, dove aumenterà la produzione eolica. Al contrario, la produzione eolica diminuirà nei mercati italiano, tedesco, francese e portoghese.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

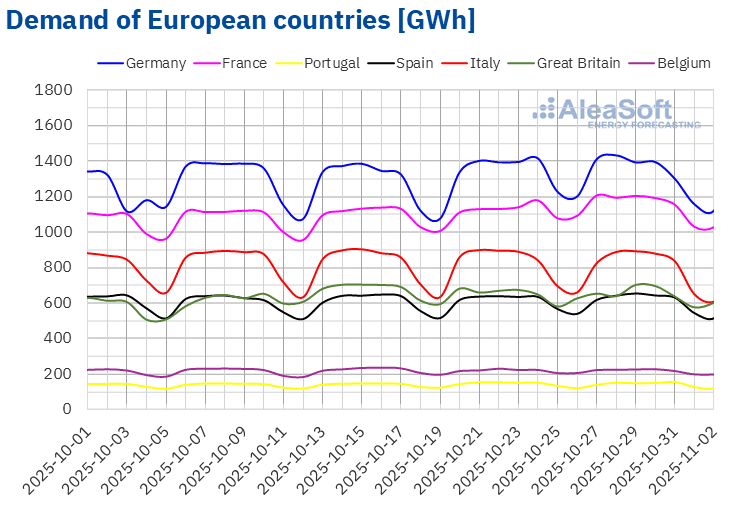

Nella settimana del 27 ottobre, la fabbisogno di energia elettrica è diminuita nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato il calo più pronunciato, pari al 2,8%. Seguono i mercati portoghese e tedesco, con cali rispettivamente dell’1,8% e dell’1,7%. Il mercato spagnolo ha registrato il calo minore, pari allo 0,6%. Questi cali hanno invertito la tendenza al rialzo della settimana precedente. Nel frattempo, i mercati belga e britannico hanno continuato la loro traiettoria negativa, con cali rispettivamente dello 0,8% e dello 0,7%. Il mercato francese ha rappresentato l’eccezione. In questo mercato il fabbisogno è cresciuta per la quarta settimana consecutiva, questa volta dell’1,9%. Va notato che il 1° novembre Belgio, Spagna, Portogallo, Italia e Francia hanno celebrato il giorno di Ognissanti, che quest’anno è caduto di sabato.

Durante la settimana, le temperature medie sono diminuite nella maggior parte dei mercati analizzati rispetto alla settimana precedente. La Spagna ha registrato il calo maggiore, pari a 3,0 °C. La Francia ha registrato il calo minore, pari a 0,3 °C. La Gran Bretagna ha rappresentato l’eccezione, con un aumento delle temperature medie pari a 0,4 °C.

Per la settimana del 3 novembre, secondo le previsioni dell fabbisogno di AleaSoft Energy Forecasting, il fabbisogno aumenterà nella maggior parte dei principali mercati europei, anche se si prevede un calo in Francia e Portogallo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

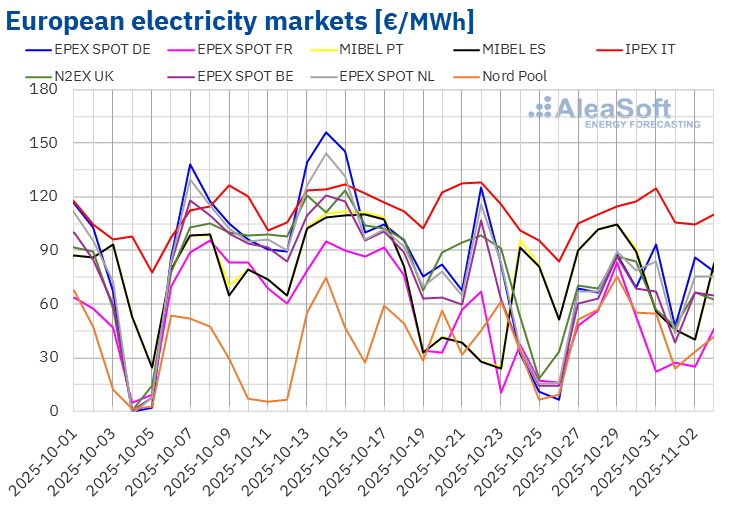

Nell’ultima settimana di ottobre, i prezzi medi dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Il mercato N2EX del Regno Unito e il mercato IPEX dell’Italia hanno registrato gli aumenti di prezzo minori, rispettivamente dello 0,7% e dello 0,9%. Al contrario, il mercato Nord Pool dei paesi nordici e il mercato MIBEL di Portogallo e Spagna hanno registrato i maggiori aumenti percentuali dei prezzi, rispettivamente del 44%, 46% e 48%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 23% del mercato EPEX SPOT dei Paesi Bassi e il 32% del mercato EPEX SPOT della Francia.

Nella settimana del 27 ottobre, le medie settimanali sono state superiori a 60 €/MWh nella maggior parte dei mercati elettrici europei. Le eccezioni sono state il mercato francese e quello nordico, con medie rispettivamente di 45,00 €/MWh e 50,20 €/MWh. Il mercato italiano ha raggiunto la media settimanale più alta, pari a 111,57 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 64,38 €/MWh del mercato belga e i 75,47 €/MWh del mercato portoghese.

Per quanto riguarda i prezzi giornalieri, il mercato francese ha registrato la media settimanale più bassa tra i mercati analizzati, pari a 22,31 €/MWh, il 31 ottobre. D’altra parte, durante l’ultima settimana di ottobre, i prezzi giornalieri sono rimasti sopra i 100 €/MWh sul mercato italiano. Anche i mercati spagnolo e portoghese hanno registrato prezzi superiori a 100 €/MWh il 28 e 29 ottobre. Il 31 ottobre il mercato italiano ha raggiunto la media giornaliera più alta della settimana, pari a 124,53 €/MWh. Nel caso del mercato nordico, il 29 ottobre il prezzo giornaliero è stato di 75,43 €/MWh. Si è trattato del prezzo più alto dal 10 settembre.

Nella settimana del 27 ottobre, il calo della produzione eolica ha determinato un aumento dei prezzi sui mercati elettrici europei. Anche la produzione solare è diminuita nella maggior parte dei mercati. Inoltre, il fabbisogno di energia elettrica è aumentata sul mercato francese.

Le previsioni sui prezzi di AleaSoft Energy Forecasting indicano che, nella prima settimana di novembre, i prezzi scenderanno nella maggior parte dei principali mercati elettrici europei, influenzati dal calo dell fabbisogno e dall’aumento della produzione eolica o solare. Tuttavia, i prezzi aumenteranno in Germania, Regno Unito e Paesi Bassi, favoriti dall’aumento dell fabbisogno di energia elettrica. Nel mercato tedesco, inoltre, la produzione eolica continuerà a diminuire.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

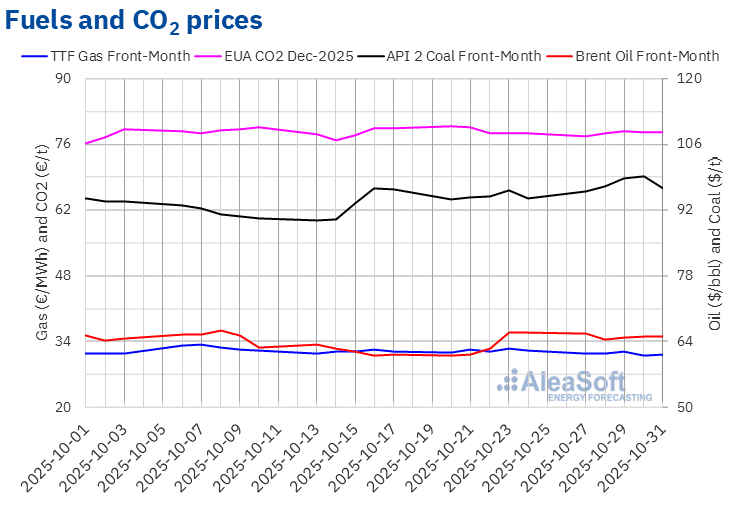

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 65,62 $/bbl, lunedì 27 ottobre. Questo prezzo era già inferiore dello 0,5% rispetto all’ultima sessione della settimana precedente. Dopo un calo dell’1,9% rispetto a lunedì, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 64,40 $/bbl, martedì 28 ottobre. Nelle ultime tre sessioni della settimana, i prezzi di chiusura sono rimasti intorno ai 65 $/bbl, con una leggera tendenza al rialzo. Venerdì 31 ottobre, il prezzo di chiusura è stato di 65,07 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore dell’1,3% rispetto a quello del venerdì precedente.

Nell’ultima settimana di ottobre, la possibilità di un nuovo aumento della produzione da parte dell’OPEC+ ha esercitato un’influenza al ribasso sui prezzi dei futures sul petrolio Brent. Tuttavia, le sanzioni statunitensi alle compagnie petrolifere russe e il miglioramento delle prospettive economiche globali grazie ai progressi nei negoziati tra Cina e Stati Uniti hanno contribuito alla stabilizzazione dei prezzi. Domenica 2 novembre, l’OPEC+ ha concordato un nuovo aumento della produzione a dicembre. L’organizzazione ha anche annunciato l’intenzione di interrompere gli aumenti di produzione nel primo trimestre del 2026.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front‑Month, nell’ultima settimana di ottobre sono rimasti al di sotto dei 32 €/MWh. Il 29 ottobre questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 31,87 €/MWh. Invece, dopo un calo del 2,6% rispetto al giorno precedente, giovedì 30 ottobre questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 31,05 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo è stato il prezzo più basso dal 16 agosto. Venerdì 31 ottobre, il prezzo di chiusura è stato leggermente superiore, pari a 31,12 €/MWh. Tuttavia, questo prezzo era ancora inferiore del 2,8% rispetto a quello del venerdì precedente.

I livelli delle riserve europee, la cui media supera l’82%, e l’abbondante offerta di gas naturale liquefatto hanno permesso ai prezzi dei futures sul gas TTF di rimanere al di sotto dei 32 €/MWh durante l’ultima settimana di ottobre, nonostante gli effetti sulla fornitura causati dai lavori di manutenzione in Norvegia.

Per quanto riguarda i futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2025, lunedì 27 ottobre hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 77,76 €/t. Il 29 ottobre, invece, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 78,83 €/t. Nelle ultime sessioni della settimana, i prezzi sono nuovamente scesi. Di conseguenza, venerdì 31 ottobre il prezzo di chiusura è stato di 78,54 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato superiore dello 0,3% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa e dello stoccaggio di energia

La 60ª edizione della serie di webinar mensili di AleaSoft Energy Forecasting si terrà giovedì 13 novembre. In questa occasione, il webinar si concentrerà sull’evoluzione e le prospettive dei mercati energetici europei per l’inverno 2025-2026, le prospettive delle batterie, l’ibridazione e lo stoccaggio di energia, nonché i servizi di AleaSoft per progetti relativi a batterie e ibridazione. A questo webinar parteciperà Luis Marquina de Soto, presidente di AEPIBAL, l’Associazione imprenditoriale delle pile, delle batterie e dello stoccaggio energetico.

Fonte: AleaSoft Energy Forecasting.