AleaSoft Energy Forecasting, 26 gennaio 2026. Nella quarta settimana di gennaio, i prezzi della maggior parte dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente, con valori giornalieri superiori a 100 €/MWh nella maggior parte delle sessioni. L’aumento dei prezzi del gas, i cui futures hanno superato i 40 €/MWh, livelli che non si registravano dal giugno 2025, insieme a una minore produzione eolica e a una maggiore fabbisogno in alcuni mercati, ha determinato questo aumento. Al contrario, l’aumento della produzione eolica nella penisola iberica ha esercitato una pressione al ribasso sui prezzi e ha permesso di registrare il prezzo giornaliero più basso dal maggio 2025 sul mercato MIBEL.

Produzione solare fotovoltaica e produzione eolica

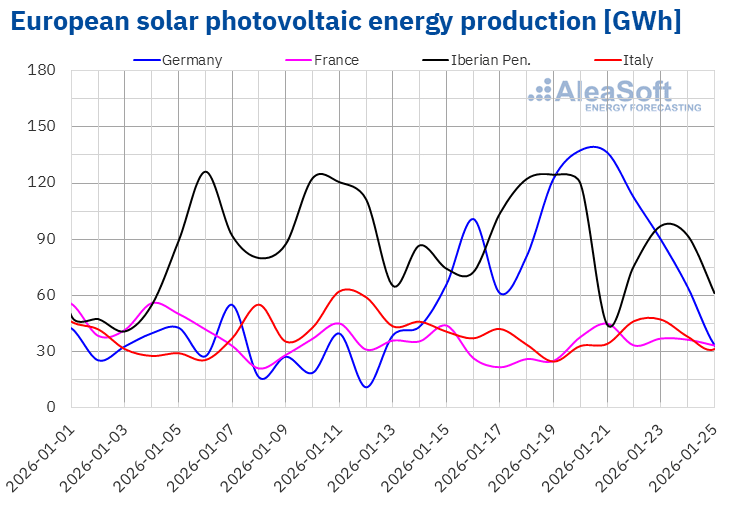

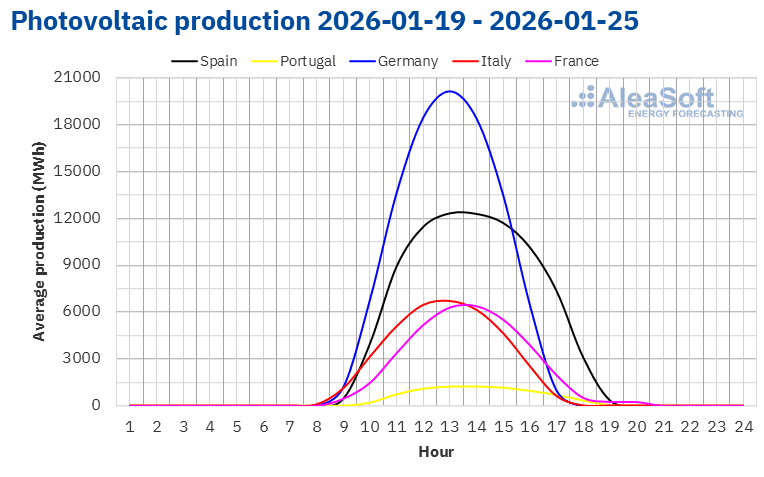

Nella quarta settimana di gennaio, la produzione solare fotovoltaica è aumentata nei mercati tedesco e francese rispetto alla settimana precedente. Il mercato tedesco ha registrato l’incremento maggiore, pari al 73%, dopo una settimana in crescita, mentre nel mercato francese l’aumento è stato del 12%. Al contrario, i mercati della penisola iberica e quello italiano hanno registrato un calo nella produzione con questa tecnologia. Spagna e Portogallo hanno registrato cali rispettivamente del 3,2% e del 4,5%, mentre l’Italia ha registrato un calo del 16%.

Per la settimana del 26 gennaio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione aumenterà nel mercato italiano rispetto alla settimana precedente. Al contrario, nei mercati spagnolo e tedesco la produzione di energia solare diminuirà.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

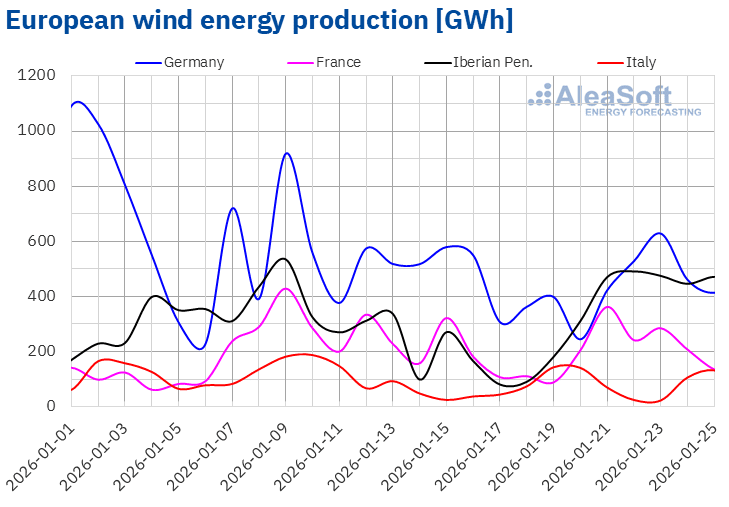

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nella settimana del 19 gennaio, la produzione eolica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato spagnolo ha registrato l’aumento maggiore, pari al 120%, dopo una settimana di cali. A seguire, il mercato portoghese ha registrato un aumento del 75% nella produzione con questa tecnologia. I mercati italiano e francese hanno registrato aumenti rispettivamente del 65% e del 5,9%. Al contrario, il mercato tedesco ha registrato un calo del 9,1%, continuando la tendenza al ribasso per la terza settimana consecutiva.

Per l’ultima settimana di gennaio, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la produzione con questa tecnologia aumenterà nei mercati di Spagna, Germania e Italia. Tuttavia, si prevede un calo nei mercati di Francia e Portogallo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

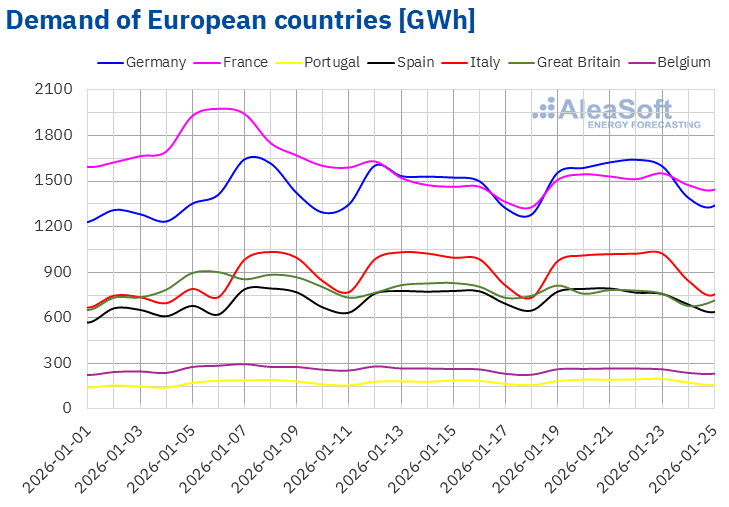

Nella settimana del 19 gennaio, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato portoghese ha registrato l’incremento maggiore, pari al 4,8%, seguito dall’aumento del 4,3% nel mercato tedesco. Il mercato spagnolo ha registrato l’aumento minore, pari allo 0,1%, mentre quello francese ha registrato un aumento del 3,2% e quello italiano dell’1,2%. I mercati tedesco e italiano hanno registrato una quarta settimana consecutiva di crescita, mentre quelli della penisola iberica hanno registrato aumenti per la terza settimana consecutiva.

D’altra parte, i mercati della Gran Bretagna e del Belgio hanno registrato un calo del fabbisogno rispetto alla settimana precedente. Il mercato belga ha registrato il calo minore, pari allo 0,2%, mentre quello britannico ha registrato il calo maggiore, pari al 4,2%.

Durante la settimana, il mercato portoghese ha registrato diversi record di fabbisogno a causa delle basse temperature, raggiungendo il valore più alto il 23 gennaio, con un consumo massimo storico di 198 GWh.

Nella quarta settimana di gennaio, le temperature medie sono diminuite nella maggior parte dei mercati analizzati rispetto alla settimana precedente. La Germania ha registrato il calo maggiore, pari a 4,8 °C. In Spagna e Italia le temperature medie settimanali sono state simili a quelle della settimana precedente, mentre in Gran Bretagna sono state di 1,4 °C inferiori rispetto alla settimana precedente.

Per la settimana del 26 gennaio, secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, il fabbisogno aumenterà nei mercati di Gran Bretagna, Francia, Portogallo, Belgio e Italia. Al contrario, i mercati di Germania e Spagna registreranno un calo del fabbisogno.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati elettrici europei

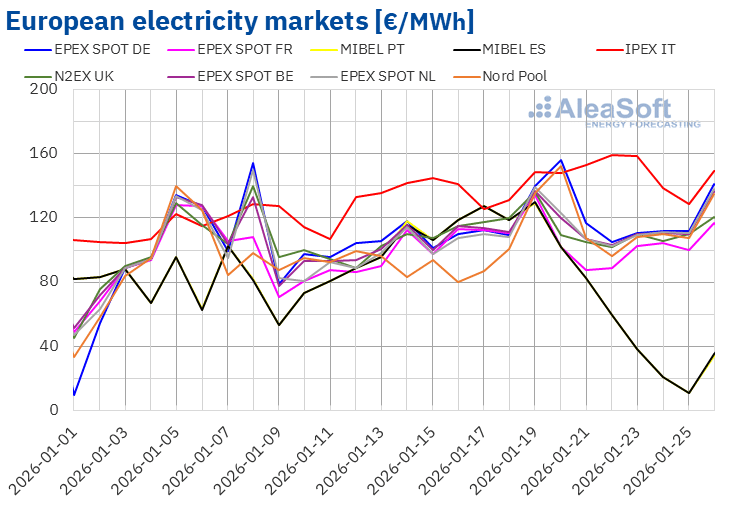

Nella settimana del 19 gennaio, i prezzi nella maggior parte dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente, soprattutto nei primi giorni della settimana. Il mercato Nord Pool dei paesi nordici ha registrato l’aumento percentuale più elevato, pari al 28%, mentre il mercato N2EX del Regno Unito ha registrato l’aumento più contenuto, pari al 2,2%. Nei mercati di Belgio, Paesi Bassi e Germania, gli aumenti hanno oscillato tra il 6,2% del mercato belga e il 12% del mercato tedesco. Le eccezioni sono state il mercato EPEX SPOT della Francia e il mercato MIBEL di Spagna e Portogallo, con cali rispettivamente dello 0,5%, 42% e 43%.

Durante questo periodo, le medie settimanali sono state superiori a 100 €/MWh nella maggior parte dei mercati elettrici europei. L’eccezione è stata il mercato iberico, con medie di 63,44 €/MWh in Portogallo e 63,58 €/MWh in Spagna. Il mercato italiano ha registrato la media settimanale più alta, pari a 147,72 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 102,75 €/MWh del mercato francese e i 121,80 €/MWh del mercato tedesco.

Per quanto riguarda l’andamento giornaliero, domenica 25 gennaio il mercato iberico ha raggiunto la media più bassa della settimana tra i mercati analizzati, pari a 11,25 €/MWh. Questo è stato anche il prezzo giornaliero più basso dal 25 maggio 2025 in questo mercato. D’altra parte, ad eccezione dei mercati francese, spagnolo e portoghese, tutti gli altri mercati analizzati da AleaSoft Energy Forecasting hanno registrato prezzi giornalieri superiori a 100 €/MWh in quasi tutte le sessioni della quarta settimana di gennaio. Il mercato italiano ha raggiunto la media giornaliera più alta della settimana tra i mercati analizzati, pari a 159,29 €/MWh, giovedì 22 gennaio.

Nella settimana del 19 gennaio, il notevole aumento della produzione eolica in Spagna e Portogallo ha contribuito al calo dei prezzi nel mercato iberico. Tuttavia, l’aumento dei prezzi del gas, così come il calo della produzione eolica e l’aumento del fabbisogno in alcuni casi, hanno contribuito all’aumento dei prezzi nella maggior parte dei mercati analizzati.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nell’ultima settimana di gennaio, i prezzi scenderanno nei mercati di Germania, penisola iberica e Italia, influenzati dall’aumento della produzione eolica e dal calo del fabbisogno in questi mercati. Al contrario, si prevedono aumenti dei prezzi nei mercati di Francia, Belgio e Paesi Bassi.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

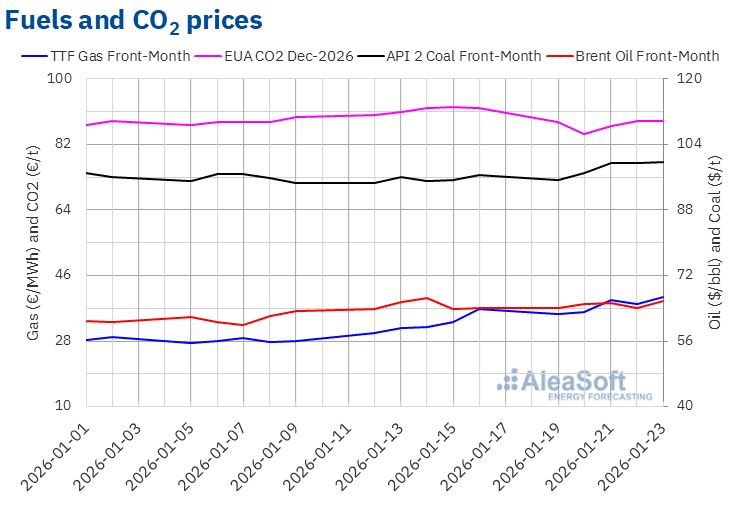

I prezzi di chiusura dei futures sul petrolio Brent per il Front‑Month sul mercato ICE nella settimana del 19 gennaio si sono attestati su livelli simili a quelli della settimana precedente. La settimana è iniziata con un prezzo di chiusura di 63,94 $/bbl, che ha anche segnato il minimo settimanale, attestandosi allo 0,3% in meno rispetto a quello registrato venerdì della settimana precedente. Nei due giorni successivi, i prezzi sono saliti a 65,24 $/bbl. Successivamente, giovedì, il prezzo di chiusura è stato di 64,06 $/bbl, inferiore dell’1,8% rispetto al giorno precedente. Venerdì 23 gennaio il mercato ha raggiunto il massimo settimanale, quando il Brent ha chiuso a 65,88 $/bbl, con un aumento del 2,7% rispetto al prezzo di chiusura del venerdì precedente.

Durante la settimana, le tensioni geopolitiche in Medio Oriente, in particolare la situazione in Iran, hanno continuato a influenzare l’andamento dei prezzi dei futures sul petrolio Brent e hanno mantenuto un moderato premio di rischio sul mercato. Sebbene il mercato non abbia registrato effettive interruzioni dell’approvvigionamento, il persistere delle sanzioni e i movimenti militari nella regione hanno mantenuto la cautela tra gli operatori. Tuttavia, i segnali di distensione nel discorso del presidente degli Stati Uniti, insieme all’assenza di nuovi episodi di tensione significativa, hanno limitato i rialzi dei prezzi. Allo stesso modo, i dati sulle scorte e le aspettative sull’offerta globale hanno contribuito a mantenere i prezzi su livelli simili a quelli della settimana precedente, senza una tendenza chiaramente definita.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front‑Month, durante la penultima settimana di gennaio si sono attestati su livelli superiori rispetto alla settimana precedente. Lunedì 19 gennaio il prezzo di chiusura è stato di 35,40 €/MWh, inferiore del 4,0% rispetto al venerdì precedente, segnando il minimo settimanale. Nel corso della settimana, i prezzi hanno mantenuto una tendenza al rialzo, con oscillazioni moderate. Il massimo settimanale è stato raggiunto venerdì 23 gennaio, quando il prezzo di chiusura è stato di 40,04 €/MWh, con un aumento dell’8,6% rispetto al prezzo di chiusura del venerdì precedente. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo valore è il più alto raggiunto dal 24 giugno 2025.

Le previsioni di temperature più basse in Europa verso la fine di gennaio e i livelli relativamente bassi delle riserve di gas, intorno al 45%, hanno continuato a spingere al rialzo i prezzi dei futures sul gas TTF durante questa settimana. Inoltre, i timori sulla disponibilità dell’approvvigionamento, insieme alle incertezze geopolitiche e alle aspettative di un aumento del fabbisogno a livello globale, hanno rafforzato la tendenza al rialzo. Nel complesso, questi fattori hanno contribuito a mantenere i prezzi su livelli superiori a quelli della settimana precedente e a mostrare una tendenza generale al rialzo nel corso della settimana.

Per quanto riguarda i futures sui diritti di emissione di CO₂ sul mercato EEX per il contratto di riferimento di dicembre 2026, lunedì 19 gennaio hanno registrato un prezzo di chiusura di 88,16 €/t, il 19 gennaio, con un calo del 4,2% rispetto a venerdì della settimana precedente. Il minimo settimanale è stato raggiunto martedì 20 gennaio, quando il prezzo di chiusura è sceso a 84,94 €/t, il 3,7% in meno rispetto al giorno precedente. Successivamente, i prezzi hanno registrato una ripresa e il massimo settimanale è stato registrato giovedì 22 gennaio, con un prezzo di chiusura di 88,48 €/t, sebbene tale valore fosse inferiore del 3,9% rispetto al prezzo di chiusura del venerdì precedente. Venerdì 23 gennaio il prezzo di chiusura è sceso leggermente, dello 0,1%, attestandosi a 88,41 €/t.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa e dello stoccaggio

Giovedì 12 febbraio AleaSoft Energy Forecasting terrà il webinar numero 63 della serie di webinar mensili. A questo webinar parteciperà per la quinta volta Tomás García, Senior Director, Energy & Infrastructure Advisory presso JLL. Oltre ad analizzare l’evoluzione e le prospettive dei mercati energetici europei, il webinar affronterà i segnali di mercato per lo stoccaggio in batterie, approfondendo le intuizioni derivanti dalle recenti transazioni di progetti BESS e i principali fattori trainanti per la valutazione dei progetti di batterie stand-alone.

Fonte: AleaSoft Energy Forecasting.