AleaSoft Energy Forecasting, 9 dicembre 2025. Nella prima settimana di dicembre, la maggior parte dei principali mercati elettrici europei ha registrato cali settimanali e prezzi inferiori a 95 €/MWh, con minimi in Francia, Spagna e Portogallo, anche se diversi mercati hanno registrato prezzi giornalieri superiori a 100 €/MWh. Inoltre, sono stati raggiunti record di produzione solare fotovoltaica per un giorno di dicembre in gran parte dei mercati, la maggiore produzione eolica giornaliera di dicembre in Spagna in quattro anni e un minimo dei futures sul gas TTF dall’aprile 2024, al di sotto dei 27 €/MWh.

Produzione solare fotovoltaica e produzione eolica

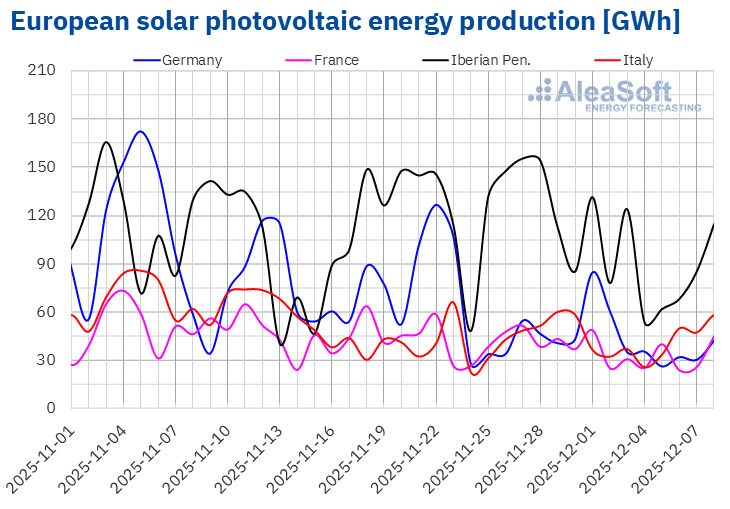

Nella settimana del 1° dicembre, la produzione solare fotovoltaica è aumentata sul mercato tedesco dell’8,7% rispetto alla settimana precedente. Al contrario, i mercati di Italia, Francia e penisola iberica hanno registrato cali per la seconda settimana consecutiva. Il mercato portoghese ha subito il calo maggiore, pari al 33%, seguito dal calo del 27% del mercato spagnolo. Il mercato italiano ha registrato la riduzione minore, pari al 17%, mentre in Francia la produzione con questa tecnologia è diminuita del 22%.

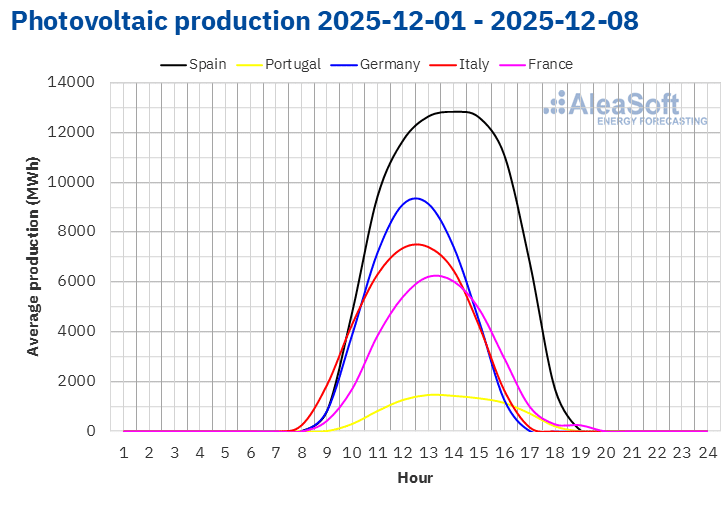

Nonostante il calo, la maggior parte dei mercati ha raggiunto livelli record di produzione fotovoltaica solare per un giorno di dicembre nella storia. Lunedì 1° dicembre, i mercati di Spagna, Germania, Francia e Portogallo hanno raggiunto i loro massimi di generazione fotovoltaica giornaliera per un mese di dicembre, con rispettivamente 117 GWh, 85 GWh, 49 GWh e 14 GWh. Da parte sua, il mercato italiano ha registrato la sua produzione solare fotovoltaica più alta per un mese di dicembre, lunedì 8, con 58 GWh.

Nella settimana dell’8 dicembre, secondo le previsioni sulla produzione solare di AleaSoft Energy Forecasting, la generazione solare registrerà una ripresa nei mercati di Italia, Germania e Spagna.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

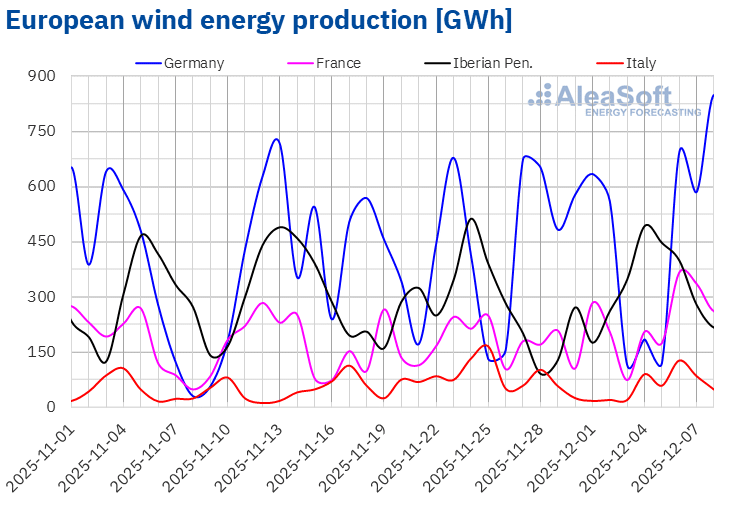

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Durante la prima settimana di dicembre, la produzione eolica è aumentata nei mercati della penisola iberica e della Francia rispetto alla settimana precedente. Il mercato portoghese ha registrato l’incremento maggiore, pari al 56%, seguito dai rialzi del 34% nel mercato francese e del 23% in quello spagnolo. Questi tre mercati hanno registrato aumenti per la seconda settimana consecutiva. Al contrario, i mercati tedesco e italiano hanno registrato cali rispettivamente del 6,3% e del 29%. La Germania ha registrato cali per la seconda settimana consecutiva.

Giovedì 4 dicembre, il mercato spagnolo ha raggiunto la produzione eolica giornaliera più alta per un mese di dicembre negli ultimi quattro anni, con 369 GWh di generazione.

Nella settimana dell’8 dicembre, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, il mercato tedesco invertirà la tendenza al ribasso e registrerà aumenti. Al contrario, i mercati della penisola iberica, dell’Italia e della Francia registreranno cali nella produzione eolica.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

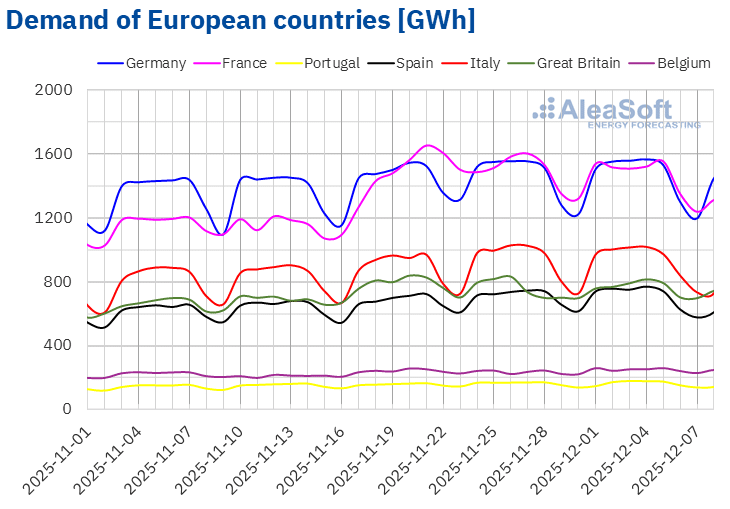

Nella prima settimana di dicembre, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati europei. Il mercato belga ha registrato l’incremento maggiore, pari al 6,2%, seguito dall’aumento dello 0,9% nel mercato britannico. Entrambi i mercati hanno mostrato un’inversione di tendenza al rialzo dopo i cali della settimana precedente. In Germania, Italia, Portogallo e Spagna, gli aumenti del fabbisogno hanno oscillato tra lo 0,2% nel mercato tedesco e lo 0,6% in quello spagnolo. Questi quattro mercati hanno registrato aumenti per la quinta settimana consecutiva. Il mercato francese ha rappresentato l’eccezione, con un fabbisogno in calo dell’1,5% e una seconda settimana consecutiva di diminuzioni.

Durante la settimana, tutti i mercati analizzati hanno registrato temperature medie superiori a quelle della settimana precedente. L’Italia e il Belgio hanno registrato l’aumento maggiore, pari a 1,0 °C in entrambi i casi. In Germania, Gran Bretagna, Spagna, Francia e Portogallo, le temperature medie sono aumentate tra 0,2 °C nel mercato tedesco e 0,7 °C nel mercato portoghese.

Per la seconda settimana di dicembre, secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, il fabbisogno diminuirà in tutti i mercati analizzati, trainata principalmente da temperature meno rigide rispetto alla settimana precedente. Nei mercati spagnolo e italiano, il fabbisogno diminuirà anche a causa della festività di lunedì 8 dicembre, giorno dell’Immacolata Concezione.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

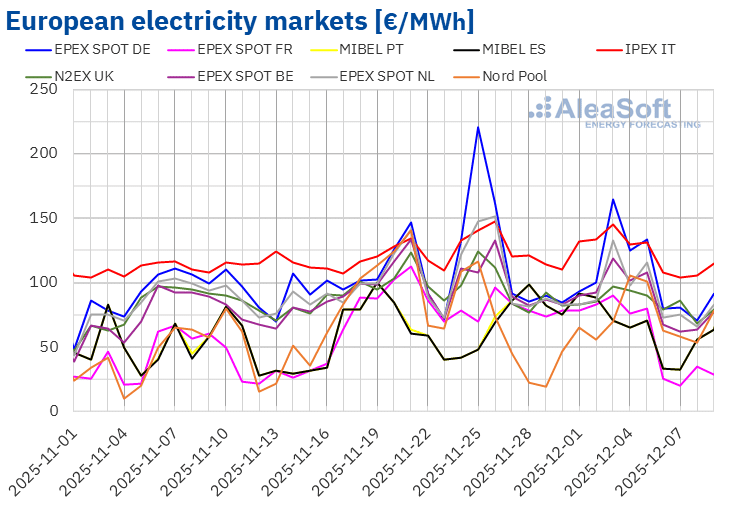

Nella prima settimana di dicembre, i prezzi medi della maggior parte dei principali mercati elettrici europei sono diminuiti rispetto alla settimana precedente. L’eccezione è stata il mercato Nord Pool dei paesi nordici, con un aumento del 20%. Il mercato IPEX italiano ha registrato il calo minore, pari allo 0,4%, mentre il mercato EPEX SPOT francese ha registrato il calo percentuale maggiore, pari al 19%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono scesi tra il 7,7% del mercato EPEX SPOT del Belgio e il 12% del mercato EPEX SPOT dei Paesi Bassi.

Nella settimana del 1° dicembre, le medie settimanali sono state inferiori a 95 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati tedesco e italiano, con medie rispettivamente di 110,97 €/MWh e 126,15 €/MWh. Il mercato MIBEL di Spagna e Portogallo e il mercato francese hanno registrato le medie settimanali più basse, rispettivamente 64,51 €/MWh, 64,51 €/MWh e 64,65 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra 73,79 €/MWh del mercato nordico e 94,62 €/MWh del mercato olandese.

Per quanto riguarda i prezzi giornalieri, il mercato francese ha registrato la media più bassa della settimana tra i mercati analizzati, pari a 20,18 €/MWh, nella giornata di domenica 7 dicembre. Oltre al mercato francese, anche i mercati spagnolo e portoghese hanno registrato prezzi inferiori a 35 €/MWh durante il fine settimana.

D’altra parte, la maggior parte dei mercati analizzati da AleaSoft Energy Forecasting ha registrato prezzi superiori a 100 €/MWh in alcune sessioni della prima settimana di dicembre, ad eccezione dei mercati spagnolo, francese e portoghese, nonché del mercato N2EX del Regno Unito. Nel caso del mercato italiano, i prezzi giornalieri hanno superato i 100 €/MWh durante tutta la prima settimana di dicembre. Tuttavia, il mercato tedesco ha raggiunto la media giornaliera più alta della settimana, pari a 164,81 €/MWh, il 3 dicembre.

Nella settimana del 1° dicembre, il calo del prezzo settimanale del gas ha contribuito alla diminuzione dei prezzi sui mercati elettrici europei. L’aumento della produzione eolica nella penisola iberica e in Francia ha favorito il raggiungimento dei minimi settimanali medi sui mercati spagnolo, francese e portoghese. Inoltre, il fabbisogno è diminuita in Francia, mentre la produzione solare è aumentata in Germania.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella seconda settimana di dicembre, i prezzi potrebbero continuare a scendere nella maggior parte dei principali mercati elettrici europei, favoriti dal calo del fabbisogno. Inoltre, la produzione eolica aumenterà notevolmente nel mercato tedesco. Al contrario, i prezzi aumenteranno nei mercati spagnolo e portoghese, influenzati dal calo della produzione eolica nella penisola iberica.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

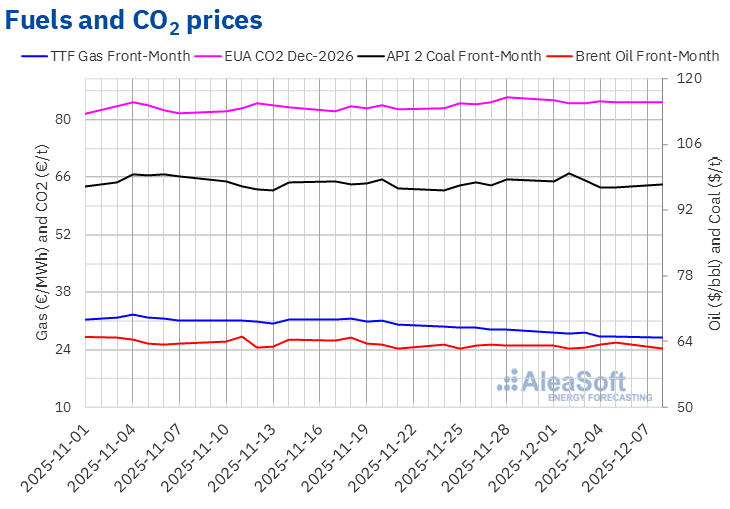

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 62,45 $/bbl, martedì 2 dicembre. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più basso dal 22 ottobre. Successivamente, i prezzi sono aumentati. Di conseguenza, venerdì 5 dicembre questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 63,75 $/bbl, superiore dello 0,9% rispetto al venerdì precedente. Tuttavia, dopo un calo del 2,0% rispetto a venerdì, lunedì 8 dicembre il prezzo di chiusura è stato di 62,49 $/bbl.

All’inizio di dicembre, i colloqui di pace per l’Ucraina hanno continuato a esercitare un’influenza al ribasso sui prezzi dei futures sul petrolio Brent. Tuttavia, la mancanza di progressi nei colloqui, così come gli attacchi ucraini alle infrastrutture petrolifere russe, hanno contribuito all’aumento dei prezzi nelle ultime sessioni della prima settimana di dicembre. Inoltre, le crescenti tensioni tra Stati Uniti e Venezuela, nonché la possibilità di un taglio dei tassi di interesse statunitensi, che potrebbe contribuire all’aumento del fabbisogno, hanno favorito la ripresa dei prezzi.

D’altra parte, l’aumento della produzione irachena e le preoccupazioni relative al fabbisogno hanno contribuito al calo dei prezzi del petrolio Brent all’inizio della seconda settimana di dicembre. Questa settimana è prevista la pubblicazione dei rapporti dell’Agenzia internazionale per l’energia e dell’OPEC+ sull’andamento del fabbisogno.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front‑Month, nella prima settimana di dicembre hanno continuato il trend ribassista della settimana precedente. Lunedì 1 dicembre questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 28,23 €/MWh. Invece, dopo un calo del 4,0% rispetto al giorno precedente, giovedì 4 dicembre questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 27,09 €/MWh. Venerdì 5 dicembre si è verificata una leggera ripresa e il prezzo di chiusura è stato di 27,27 €/MWh, inferiore del 5,4% rispetto al venerdì precedente.

Secondo i dati analizzati da AleaSoft Energy Forecasting, il prezzo di chiusura di giovedì 4 dicembre è stato il più basso dal 6 aprile 2024. Tuttavia, lunedì 8 dicembre il prezzo era ancora più basso, pari a 26,87 €/MWh, sebbene si sia mantenuto al di sopra del valore registrato il 5 aprile 2024.

Il flusso di gas dalla Norvegia e l’abbondante offerta di gas naturale liquefatto, insieme alle previsioni di temperature più miti, hanno contribuito al calo dei prezzi nella prima settimana di dicembre. Inoltre, i negoziati di pace per l’Ucraina hanno continuato a esercitare una pressione al ribasso sui prezzi dei futures sul gas TTF.

Per quanto riguarda i prezzi di chiusura dei futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2026, nella prima settimana di dicembre sono rimasti al di sotto degli 85 €/t. Lunedì 1° dicembre hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 84,85 €/t. Al contrario, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 84,00 €/t, il 3 dicembre. Venerdì 5 dicembre, il prezzo di chiusura è stato di 84,19 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore dell’1,5% rispetto a quello del venerdì precedente.

Fonte: elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX..

Fonte: elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX..Analisi di AleaSoft Energy Forecasting sui progressi e le prospettive quinquennali delle batterie

Giovedì 4 dicembre, AleaSoft Energy Forecasting ha tenuto la 61ª edizione della sua serie di webinar mensili. La sessione in spagnolo si è concentrata sul bilancio del primo anno del quinquennio delle batterie e sulle prospettive per i prossimi anni del quinquennio. Alla sessione hanno partecipato Antonio Hernández García, Partner of Regulated Sectors presso EY, Jaume Pujol Benet, Partner, Financial Advisory presso Deloitte, e Oscar Barrero Gil, Partner responsabile del settore energetico presso PwC Spain. D’altra parte, la sessione in inglese ha analizzato l’evoluzione dei mercati elettrici europei nel 2025 e i principali vettori strategici della transizione energetica, quali le energie rinnovabili, il fabbisogno, le reti e lo stoccaggio di energia.

Fonte: AleaSoft Energy Forecasting.