AleaSoft Energy Forecasting, 18 Marzo 2024. Nella seconda settimana di marzo, i prezzi dei mercati europei dell’elettricità hanno mostrato poche variazioni rispetto alla settimana precedente, ad eccezione del mercato MIBEL dove sono raddoppiati. Tuttavia, nella penisola iberica sono stati registrati i prezzi più bassi. Il fotovoltaico in Spagna e Portogallo ha raggiunto i livelli di fine agosto ed è tornato a essere record per un mese di marzo. La produzione eolica è diminuita nella maggior parte dei mercati. Il 14 marzo i futures sul Brent hanno raggiunto il prezzo più alto da inizio novembre, 85,42 $/bbl.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

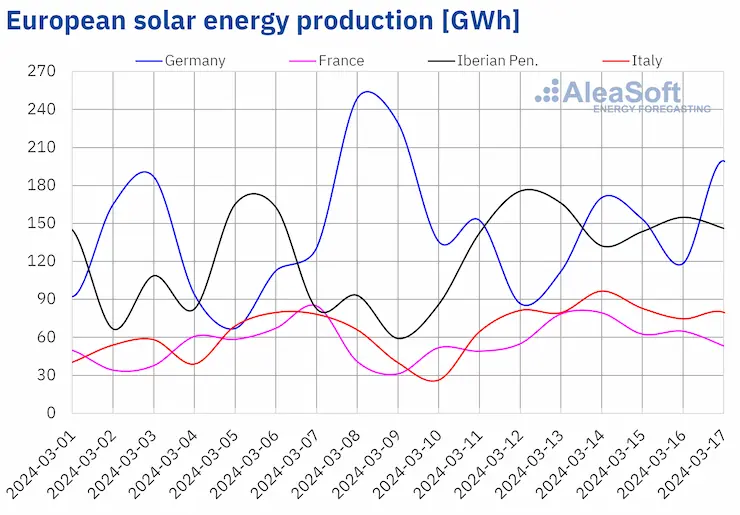

Nella settimana dell’11 marzo, la produzione di energia solare è aumentata nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. Il mercato spagnolo ha registrato il maggiore incremento, del 48%, invertendo la tendenza al ribasso della settimana precedente. Il mercato francese ha visto il più basso aumento, del 12%, aumentando per la terza settimana consecutiva. Il mercato tedesco è stato un’eccezione alla tendenza al rialzo. In questo mercato, dopo quattro settimane di aumenti, la produzione solare è scesa del 2,5%.

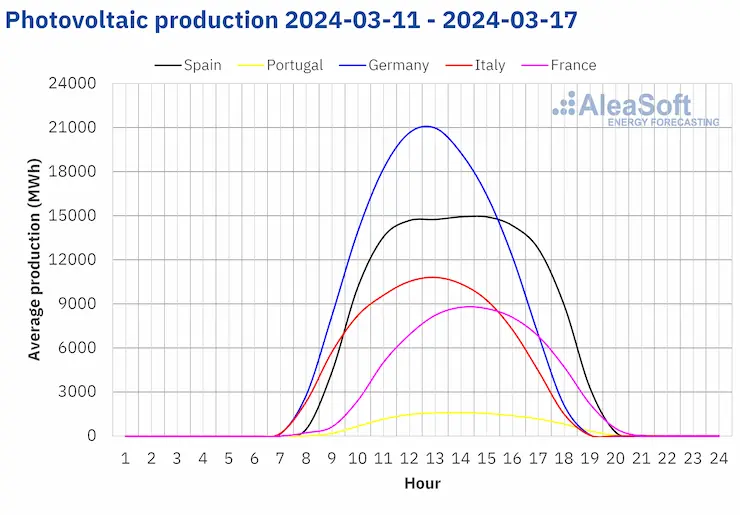

Nella penisola iberica, i record di produzione solare fotovoltaica più alta sono stati battuti per un mese di marzo. Il giorno 12, i mercati spagnolo e portoghese hanno prodotto rispettivamente 143 GWh e 14 GWh. Questi livelli di produzione sono stati osservati per l’ultima volta alla fine di agosto.

Per la settimana del 18 marzo, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, si invertirà la tendenza osservata la settimana precedente. La produzione di energia solare aumenterà in Germania, ma diminuirà in Spagna e Italia.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

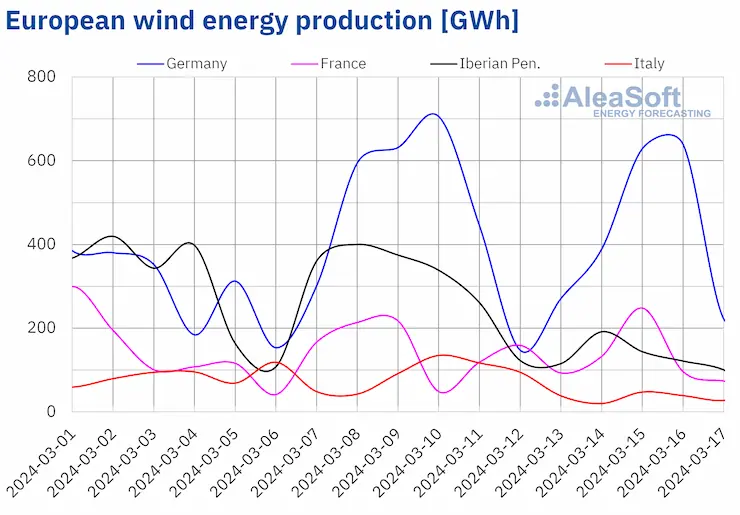

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nella settimana dell’11 marzo, la produzione eolica è diminuita nella maggior parte dei principali mercati europei dell’elettricità rispetto alla settimana precedente. Il mercato portoghese ha registrato il calo maggiore, del 61%, continuando la tendenza al ribasso della settimana precedente. Il mercato tedesco ha registrato il minor calo, del 4,9%, invertendo l’aumento della settimana precedente. Al contrario, la produzione eolica in Francia è aumentata dell’1,1%, invertendo anche la tendenza della settimana precedente.

Per la settimana del 18 marzo, le previsioni di produzione eolica di AleaSoft Energy Forecasting prevedono che le tendenze osservate nella maggior parte dei mercati saranno invertite nella settimana dell’11 marzo. La produzione eolica aumenterà nella penisola iberica e in Italia e diminuirà in Germania e Francia.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

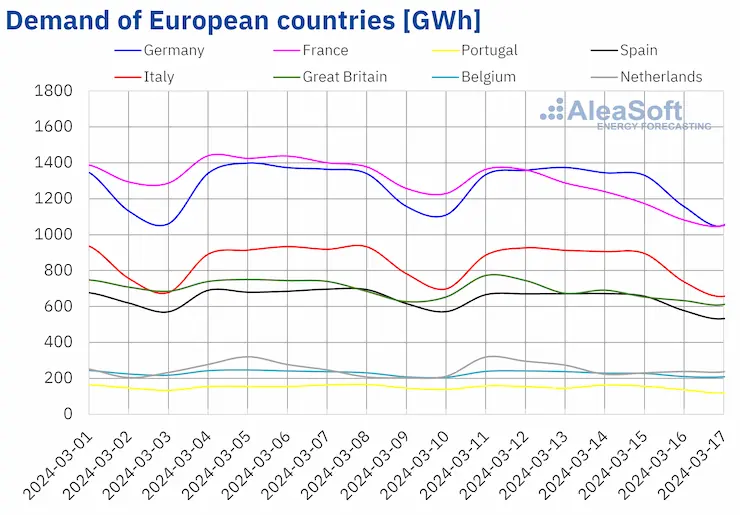

Nella settimana dell’11 marzo, il fabbisogno di energia elettrica è diminuito in modo infrasettimanale nella maggior parte dei principali mercati europei dell’elettricità, continuando la tendenza al ribasso della settimana precedente. Il mercato francese, dove il fabbisogno è diminuito per la seconda settimana consecutiva, ha registrato il calo più consistente, dell’11%. Il mercato belga ha registrato il calo minore, dell’1,2%, sempre per la seconda settimana consecutiva. Il mercato olandese ha fatto eccezione alla tendenza al ribasso. In questo mercato, dopo quattro settimane di calo, il fabbisogno è aumentato del 4,1%.

Allo stesso tempo, le temperature medie sono aumentate in tutti i mercati europei analizzati. Gli aumenti sono stati compresi tra 1,1°C in Italia e 3,3°C in Portogallo.

Per la settimana del 18 marzo, secondo le previsioni di fabbisogno di AleaSoft Energy Forecasting, la tendenza al ribasso continuerà in Francia, Spagna, Italia e Belgio. Al contrario, aumenterà in Germania, Portogallo, Gran Bretagna e Paesi Bassi.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercati europei dell’elettricità

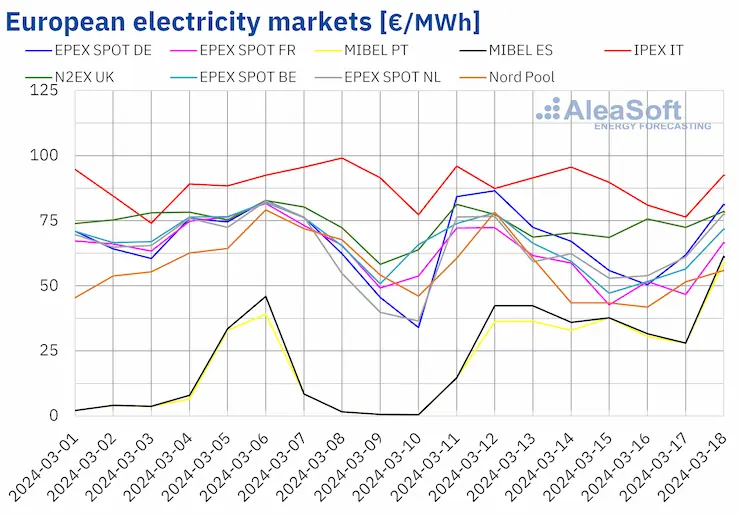

Durante la settimana dell’11 marzo, i prezzi medi della maggior parte dei principali mercati europei dell’elettricità sono rimasti con poche variazioni rispetto alla settimana precedente. L’eccezione è stata il mercato MIBEL di Spagna e Portogallo. Dopo aver registrato prezzi settimanali inferiori a 15 €/MWh nella prima settimana di marzo, nella settimana dell’11 marzo ha nuovamente raggiunto i maggiori aumenti percentuali dei prezzi superando i 30 €/MWh di media settimanale. La media del mercato spagnolo è aumentata del 136% e quella del mercato portoghese del 141%. I prezzi settimanali sono aumentati anche nel mercato N2EX del Regno Unito e nel mercato dei Paesi Bassi e della Germania, con aumenti rispettivamente dello 0,6%, 1% e 5,9%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono scesi tra il 2,5% del mercato IPEX in Italia e il 15% del mercato Nord Pool nei paesi nordici.

Nella seconda settimana di marzo, le medie settimanali sono state inferiori a 65 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Fanno eccezione il mercato tedesco, il mercato britannico e quello italiano, con una media di 68,34 €/MWh, 73,50 €/MWh e 88,23 €/MWh rispettivamente. Al contrario, nonostante gli aumenti, i mercati portoghese e spagnolo hanno nuovamente registrato i prezzi settimanali più bassi, rispettivamente di 30,89 €/MWh e 33,24 €/MWh. Negli altri mercati analizzati, i prezzi sono stati compresi tra 54,23 €/MWh del mercato nordico e 63,24 €/MWh del mercato olandese.

Per quanto riguarda i prezzi orari, nella seconda settimana di marzo solo il mercato iberico ha registrato prezzi inferiori a 1 €/MWh, nonostante l’aumento del prezzo medio settimanale. La maggior parte di questi prezzi è avvenuta lunedì 11 marzo. Quel giorno, il mercato MIBEL ha registrato tredici ore con un prezzo di 0 €/MWh, sotto l’influenza di elevati livelli di produzione eolica in Spagna.

Durante la settimana dell’11 marzo, il calo del prezzo medio del gas e dei diritti di emissione di CO2 ha esercitato la sua influenza al ribasso sui prezzi dei mercati europei dell’elettricità. Anche il fabbisogno di energia elettrica è diminuito nella maggior parte dei mercati analizzati. Inoltre, il calo della produzione eolica ha portato all’aumento dei prezzi in mercati come quello iberico o tedesco, dove anche la produzione di energia solare è diminuita.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nella terza settimana di marzo i prezzi potrebbero mantenere la stessa tendenza della settimana corrente nella maggior parte dei mercati elettrici europei analizzati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

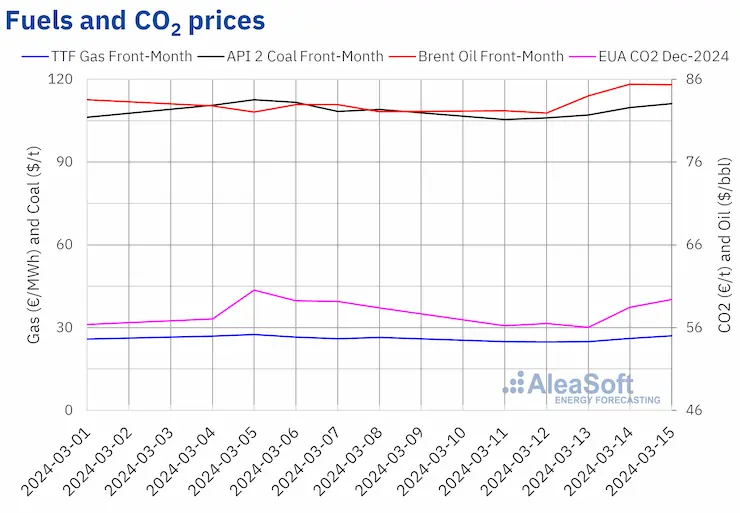

I prezzi di chiusura dei futures sul petrolio Brent per il Front-Month sul mercato ICE hanno registrato aumenti di prezzo nella maggior parte delle sessioni della seconda settimana di marzo. Tuttavia, martedì 12 marzo, con un leggero calo rispetto a lunedì, questi futures hanno raggiunto il loro prezzo di chiusura settimanale minimo di 81,92 $/bbl. Al contrario, a seguito degli aumenti registrati, giovedì 14 marzo hanno raggiunto il prezzo di chiusura massimo settimanale di 85,42 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 3% superiore a quello del giovedì precedente e il più alto da inizio novembre 2023. Venerdì il prezzo di chiusura è sceso di nuovo leggermente fino a 85,34 $/bbl, ancora 4,0% in più rispetto al venerdì precedente.

Nella seconda settimana di marzo, l’International Energy Agency ha rivisto al rialzo le sue previsioni di domanda di petrolio per il 2024, portando i prezzi di chiusura sopra 85 $/bbl nelle ultime sessioni della settimana. Anche i tagli alla produzione dell’OPEC+ e il calo delle riserve petrolifere statunitensi hanno contribuito a questo comportamento.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, i prezzi di chiusura sono rimasti al di sotto di 25 €/MWh nelle prime tre sessioni della seconda settimana di marzo. Questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 24,77 €/MWh martedì 12 marzo. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 9,8% inferiore a quello del martedì precedente e il più basso da fine febbraio. A partire da mercoledì 13 marzo, i prezzi hanno cominciato a salire fino a raggiungere il prezzo di chiusura massimo settimanale, di 27,03 €/MWh, venerdì 15 marzo. Questo prezzo di chiusura è stato del 2,4% superiore a quello del venerdì precedente.

Nella seconda settimana di marzo è proseguita la preoccupazione per l’approvvigionamento a causa delle ripercussioni sulle esportazioni dall’impianto di gas naturale liquefatto di Freeport negli Stati Uniti. Anche il calo previsto della produzione eolica in parte dell’Europa e l’aumento della domanda in Asia hanno contribuito all’aumento dei prezzi dei futures sul gas TTF. Tuttavia, i livelli delle riserve europee hanno impedito ulteriori aumenti dei prezzi.

Per quanto riguarda i prezzi di chiusura dei futures sulle quote di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2024, sono iniziati la seconda settimana di marzo con un calo e sono rimasti al di sotto di 57 €/t fino a mercoledì. Quel giorno, questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 56,04 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 5,4% inferiore a quello del mercoledì precedente e il più basso della prima metà di marzo. Nelle altre sessioni della seconda settimana di marzo, i prezzi sono aumentati. Di conseguenza, venerdì 15 marzo, il prezzo di chiusura è stato di 59,39 €/t, con un aumento dell’1,7% rispetto al venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e la transizione energetica

Giovedì 14 marzo si è svolto il terzo webinar del 2024 di AleaSoft Energy Forecasting e AleaGreen. Questo webinar è stato il numero 42 della sua serie di webinar mensili e ha visto la partecipazione di relatori ospiti di EY per la quarta volta. Oltre alle prospettive dei mercati europei del l’energia, il webinar ha analizzato la regolamentazione, il finanziamento dei progetti per le energie rinnovabili, i PPA, l’autoconsumo, la valutazione del portfolio, l’asta d’idrogeno verde e l’innovation fund.

AleaSoft Energy Forecasting e AleaGreen terranno il loro prossimo webinar l’11 aprile. In questa occasione, il webinar si concentrerà sullo stoccaggio di energia e vedrà la partecipazione, per la terza volta, di Raúl García Posada, Direttore di ASEALEN, l’Associazione Spagnola di Immagazzinamento di Energia.

Fonte: AleaSoft Energy Forecasting.