AleaSoft Energy Forecasting, 2 marzo 2026. Nell’ultima settimana di febbraio, i prezzi di gran parte dei principali mercati elettrici europei sono scesi rispetto alla settimana precedente, attestandosi per lo più al di sotto dei 75 €/MWh. La produzione fotovoltaica ha raggiunto livelli record per un giorno di febbraio nei principali mercati europei, mentre quella eolica è diminuita e il fabbisogno di energia elettrica è calata. Venerdì 27 i futures sul Brent hanno registrato il prezzo di chiusura più alto dal giugno 2025. In vista della prima settimana di marzo, l’andamento del gas, in un contesto caratterizzato dall’escalation del conflitto in Iran, sarà determinante per l’andamento dei prezzi.

Produzione solare fotovoltaica e produzione eolica

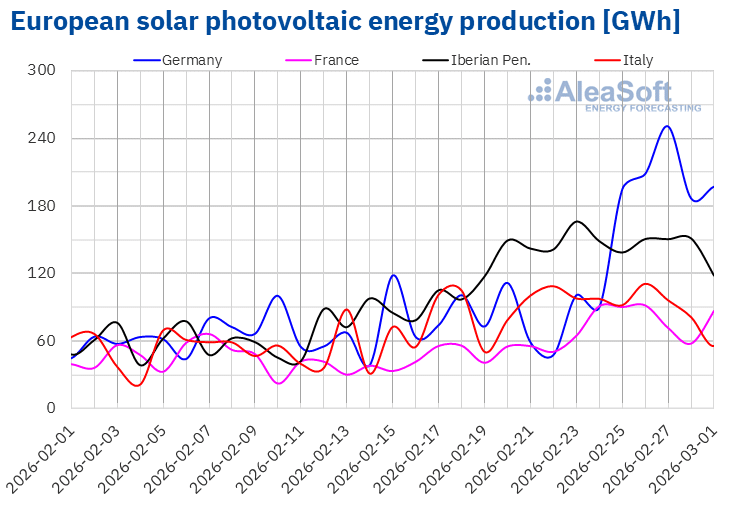

Nella settimana del 23 febbraio, la produzione solare fotovoltaica è aumentata nei principali mercati europei rispetto alla settimana precedente. Il mercato tedesco ha registrato l’incremento maggiore, pari al 132%, seguito dal mercato francese, dove è aumentata del 52%. Il mercato italiano ha registrato la crescita minore, pari al 5,3%, e ha registrato la sua quinta settimana consecutiva di crescita. Nei mercati della penisola iberica, la produzione con questa tecnologia è cresciuta del 14% in Portogallo e del 24% in Spagna. I mercati di Germania, Spagna e Portogallo hanno registrato la quarta settimana consecutiva di aumenti.

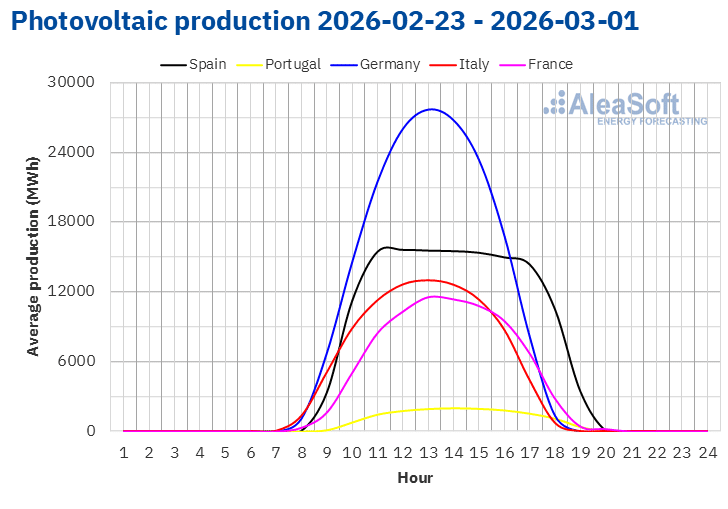

Durante la settimana, i mercati hanno raggiunto record di produzione solare fotovoltaica per un giorno di febbraio. Il 23 febbraio il mercato spagnolo ha registrato la seconda produzione più alta per un giorno di febbraio, con 148 GWh. I mercati italiano e francese hanno raggiunto i massimi storici di produzione solare fotovoltaica in un giorno di febbraio il 26 febbraio, con rispettivamente 110 GWh e 92 GWh. Lo stesso giorno, il mercato portoghese ha registrato la seconda produzione più alta per un giorno di febbraio, con 20 GWh. Da parte sua, venerdì 27 febbraio il mercato tedesco ha stabilito un nuovo record storico per questo mese, con 251 GWh di produzione solare fotovoltaica.

Durante la prima settimana di marzo, le previsioni sulla produzione solare di AleaSoft Energy Forecasting indicano che la produzione aumenterà nei mercati tedesco e italiano. Al contrario, il mercato spagnolo registrerà un calo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

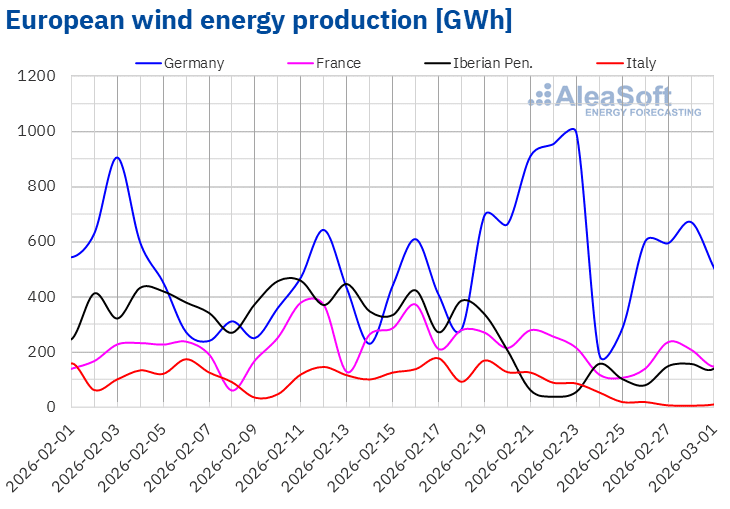

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Durante l’ultima settimana di febbraio, la produzione eolica è diminuita nei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato il calo maggiore, pari al 78%, invertendo la tendenza al rialzo della settimana precedente. Seguono i mercati spagnolo e francese, con cali rispettivamente del 58% e del 38%. Il mercato portoghese ha registrato il calo minore, pari al 14%, mentre la produzione eolica nel mercato tedesco è diminuita del 15%. Nella penisola iberica, i cali si sono susseguiti per la seconda settimana consecutiva, mentre nel mercato francese la produzione eolica ha invertito la tendenza al rialzo dopo tre settimane di aumenti.

Nella settimana del 2 marzo, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la produzione con questa tecnologia aumenterà nei mercati della penisola iberica e dell’Italia. Al contrario, i mercati di Francia e Germania registreranno un calo nella produzione eolica.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

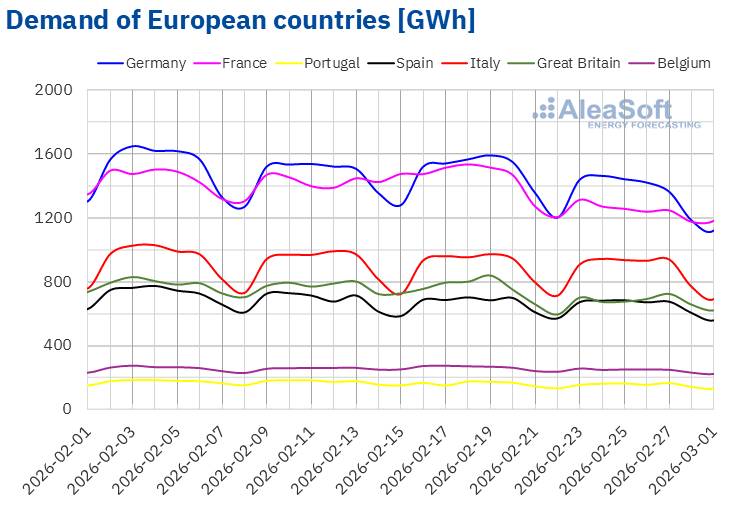

Nella settimana del 23 febbraio, il fabbisogno di energia elettrica è diminuita nei principali mercati europei rispetto alla settimana precedente. Il mercato francese ha registrato il calo maggiore, pari al 13%, accumulando la seconda settimana consecutiva di ribassi. Seguono i mercati britannico e tedesco, con cali rispettivamente dell’8,7% e dell’8,6%. Il mercato spagnolo ha registrato il calo minore, pari all’1,9%, accumulando cinque settimane consecutive di ribassi. I mercati di Italia, Portogallo e Belgio hanno registrato cali rispettivamente del 2,5%, 3,6% e 6,4%. Italia e Gran Bretagna hanno registrato la quarta settimana consecutiva di ribassi, mentre il Portogallo ha registrato la terza settimana di cali.

Allo stesso tempo, le temperature medie sono state meno rigide rispetto alla settimana precedente in tutti i mercati analizzati, favorendo così il calo del fabbisogno di energia elettrica. Spagna e Portogallo hanno registrato gli aumenti di temperatura minori, rispettivamente di 0,4 °C e 0,6 °C. In Italia, Francia, Gran Bretagna, Belgio e Germania, le temperature medie sono aumentate tra 1,2 °C in Italia e 6,8 °C in Germania.

Per la settimana del 2 marzo, le previsioni del fabbisogno di AleaSoft Energy Forecasting indicano che il fabbisogno aumenterà nella maggior parte dei mercati analizzati, ad eccezione del mercato italiano, dove registrerà un calo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati elettrici europei

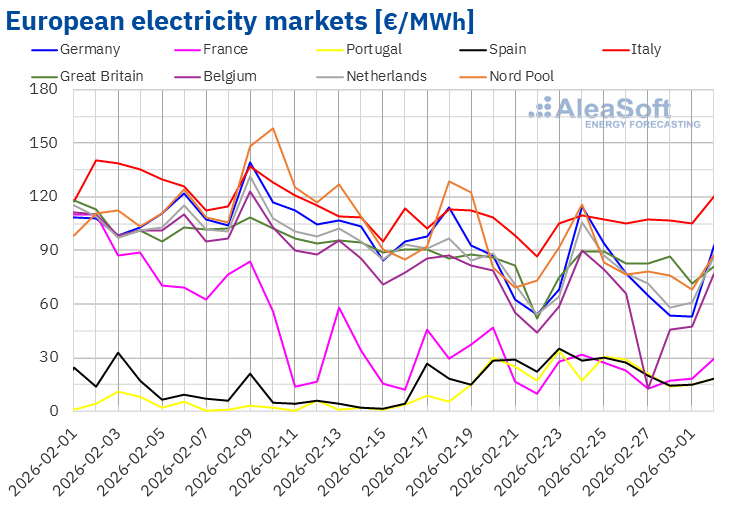

I prezzi della maggior parte dei principali mercati elettrici europei hanno raggiunto i valori più alti della settimana martedì 24 febbraio, per poi scendere. Di conseguenza, i prezzi medi settimanali della maggior parte dei mercati sono diminuiti rispetto alla settimana precedente. Tuttavia, i mercati britannico e italiano hanno registrato medie leggermente superiori a quelle della settimana precedente, con aumenti rispettivamente dello 0,7% e dell’1,8%. Anche il mercato iberico ha registrato aumenti, del 18% in Spagna e del 55% in Portogallo. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono scesi tra il 9,4% del mercato olandese e il 22% del mercato belga.

Nella settimana del 23 febbraio, le medie settimanali sono state inferiori a 75 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati britannico, nordico e italiano, con medie rispettivamente di 82,54 €/MWh, 84,21 €/MWh e 106,67 €/MWh. Al contrario, i mercati francese, portoghese e spagnolo hanno registrato le medie settimanali più basse, rispettivamente di 22,43 €/MWh, 22,98 €/MWh e 24,28 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra 57,08 €/MWh del mercato belga e 74,94 €/MWh del mercato tedesco.

Per quanto riguarda i prezzi giornalieri, venerdì 27 febbraio i mercati belga e francese hanno registrato la media settimanale più bassa tra i mercati analizzati, pari a 12,70 €/MWh. Per il mercato belga, si è trattato del prezzo giornaliero più basso dal 6 ottobre 2025. Nella quarta settimana di febbraio, anche i mercati spagnolo e portoghese hanno registrato alcuni prezzi giornalieri inferiori a 20 €/MWh. D’altra parte, domenica 1° marzo, il mercato tedesco ha raggiunto il prezzo più basso dal 2 gennaio 2026, pari a 52,93 €/MWh, mentre il mercato nordico ha registrato il prezzo giornaliero più basso dal 3 gennaio, pari a 67,86 €/MWh.

D’altra parte, durante la quarta settimana di febbraio, i prezzi giornalieri sono rimasti sopra i 100 €/MWh sul mercato italiano. Martedì 24 febbraio anche i mercati tedesco, olandese e nordico hanno registrato prezzi superiori a 100 €/MWh. Quel giorno, il mercato nordico ha raggiunto la media giornaliera più alta della settimana tra i mercati analizzati, pari a 115,74 €/MWh.

Nella settimana del 23 febbraio, l’aumento della produzione solare e il calo del fabbisogno hanno determinato una flessione dei prezzi nella maggior parte dei principali mercati elettrici europei. Tuttavia, il notevole calo della produzione eolica nella penisola iberica e in Italia ha contribuito all’aumento dei prezzi nei mercati spagnolo, italiano e portoghese. Anche in Portogallo si è registrato un calo della produzione idroelettrica.

Le previsioni sui prezzi di AleaSoft Energy Forecasting indicano che, nella prima settimana di marzo, l’andamento dei prezzi del gas, che potrebbero risentire dell’escalation del conflitto in Iran, sarà uno dei principali fattori che condizioneranno i prezzi dei mercati elettrici europei. In questo contesto, i prezzi aumenteranno nella maggior parte dei principali mercati elettrici europei, influenzati anche dall’aumento del fabbisogno. Il calo della produzione eolica in Germania e Francia contribuirà all’aumento dei prezzi in questi mercati. Al contrario, l’aumento della produzione eolica nella penisola iberica potrebbe esercitare una pressione al ribasso sui prezzi nei mercati spagnolo e portoghese.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, Nord Pool e GME.Brent, combustibili e CO2

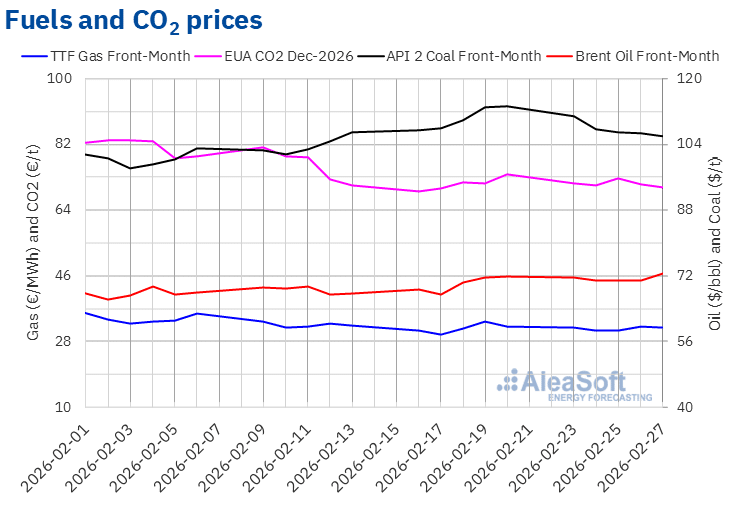

Durante la quarta settimana di febbraio, i prezzi di chiusura dei futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno registrato un andamento prevalentemente al ribasso fino a giovedì 26 febbraio. Quel giorno, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 70,75 $/bbl. Tuttavia, venerdì 27 febbraio, dopo un aumento del 2,4% rispetto al giorno precedente, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 72,48 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato superiore dell’1,0% rispetto a quello del venerdì precedente e il più alto dal 21 giugno 2025.

Durante la quarta settimana di febbraio, le preoccupazioni relative al fabbisogno dovute ai nuovi dazi statunitensi, nonché la possibilità di nuovi aumenti della produzione da parte dell’OPEC+, hanno esercitato un’influenza al ribasso sui prezzi dei futures del petrolio Brent. Tuttavia, l’aumento delle tensioni in Medio Oriente ha favorito un aumento dei prezzi alla fine della settimana. D’altra parte, l’OPEC+ ha concordato di riprendere gli aumenti di produzione ad aprile nella riunione tenutasi domenica 1° marzo. Ciononostante, i prezzi potrebbero continuare a salire nella prima settimana di marzo a causa del conflitto tra Stati Uniti e Iran, per i suoi effetti sulla produzione iraniana e sul traffico attraverso lo Stretto di Hormuz.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front‑Month, durante la quarta settimana di febbraio hanno superato i 30 €/MWh. Martedì 24 febbraio, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 30,89 €/MWh. Successivamente, i prezzi sono aumentati e giovedì 26 febbraio questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 32,22 €/MWh. Venerdì 27 febbraio, il prezzo di chiusura è stato leggermente inferiore, pari a 31,96 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore dello 0,2% rispetto a quello del venerdì precedente.

L’elevata offerta di gas naturale liquefatto e l’aumento della produzione rinnovabile hanno mantenuto i prezzi al di sotto dei 32 €/MWh durante le prime sessioni della quarta settimana di febbraio, nonostante i bassi livelli delle riserve europee. Tuttavia, il timore di interruzioni delle forniture attraverso lo Stretto di Hormuz a causa dell’aumento delle tensioni in Medio Oriente ha contribuito all’aumento dei prezzi nelle ultime sessioni della quarta settimana di febbraio. Le interruzioni delle forniture attraverso lo Stretto di Hormuz potrebbero favorire un aumento dei prezzi nella prima settimana di marzo.

Per quanto riguarda i prezzi di chiusura dei futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2026, essi sono rimasti sopra i 70 €/t durante la quarta settimana di febbraio. Il 25 febbraio, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 72,60 €/t. Tuttavia, nelle ultime sessioni della settimana i prezzi sono scesi. Di conseguenza, venerdì 27 febbraio questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 70,29 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore del 4,7% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa, lo stoccaggio e il finanziamento dei progetti rinnovabili

Giovedì 12 marzo, AleaSoft Energy Forecasting terrà la 64ª edizione della sua serie di webinar mensili. Questo evento vedrà la partecipazione di EY per il sesto anno consecutivo. Il webinar analizzerà l’evoluzione dei mercati energetici europei e le prospettive per la primavera del 2026, le principali tappe fondamentali per il 2026 nel settore energetico, la regolamentazione e le prospettive dello stoccaggio di energia e dei mercati di capacità, il finanziamento di progetti di energie rinnovabili e di stoccaggio, l’importanza dei PPA e dell’autoconsumo, nonché le principali considerazioni da tenere presenti nella valutazione dei portafogli.

Fonte: AleaSoft Energy Forecasting.