AleaSoft Energy Forecasting, 16 febbraio 2026. Nella seconda settimana di febbraio, i prezzi della maggior parte dei principali mercati elettrici europei hanno mantenuto una tendenza al ribasso, anche se in molti casi la media settimanale si è attestata sopra i 90 €/MWh. Il mercato nordico ha registrato la media settimanale più alta, senza precedenti almeno dal 2018, e il 10 febbraio ha raggiunto il prezzo più alto dal 2022. Il mercato iberico ha continuato a essere disaccoppiato dal resto d’Europa, con prezzi giornalieri inferiori a 5 €/MWh nella maggior parte delle sessioni. Per quanto riguarda la produzione rinnovabile, il mercato italiano ha registrato il valore fotovoltaico più alto per un giorno di febbraio e quello francese il record eolico più alto per un giorno di febbraio. Da parte loro, i futures di CO2 hanno raggiunto il livello più basso dal maggio 2025.

Produzione solare fotovoltaica e produzione eolica

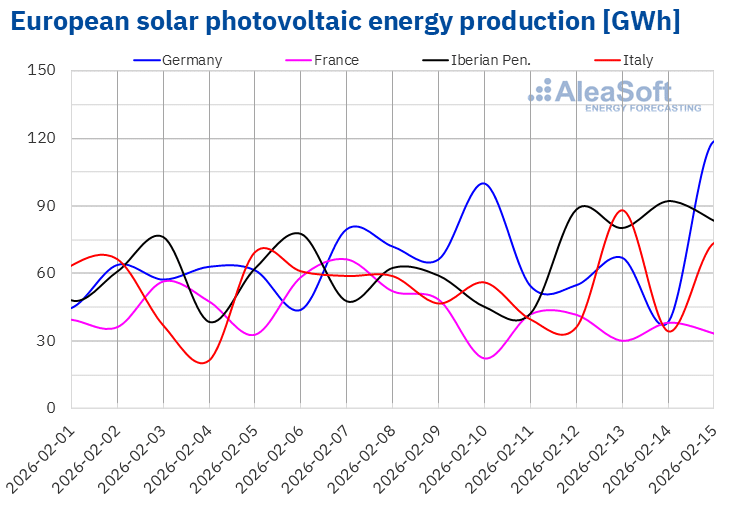

Nella settimana del 9 febbraio, la produzione solare fotovoltaica è aumentata in gran parte dei principali mercati elettrici europei rispetto alla settimana precedente. Il mercato spagnolo ha registrato l’incremento maggiore, pari al 16%, continuando il trend positivo della settimana precedente. Il mercato tedesco ha continuato a crescere per la seconda settimana consecutiva, questa volta con un aumento del 13%. Anche nel mercato portoghese la produzione fotovoltaica è aumentata per la seconda settimana consecutiva, in questo caso del 5,0%. Il mercato italiano ha registrato l’incremento minore, pari allo 0,4%, continuando la tendenza positiva delle ultime due settimane. Al contrario, nel mercato francese la produzione con questa tecnologia è diminuita del 27% dopo tre settimane di aumenti.

Il mercato italiano ha registrato un nuovo record storico di produzione fotovoltaica per un giorno di febbraio, generando 89 GWh venerdì 13 febbraio.

Secondo le previsioni sulla produzione solare di AleaSoft Energy Forecasting, nella settimana del 16 febbraio la produzione aumenterà nei mercati tedesco, italiano e spagnolo.

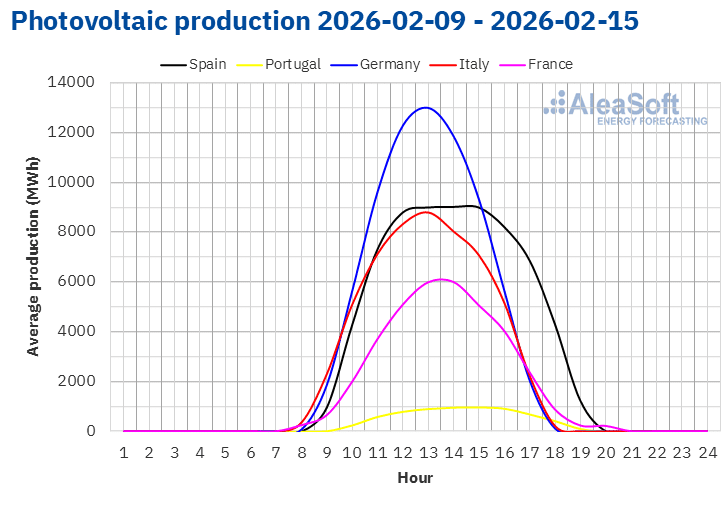

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

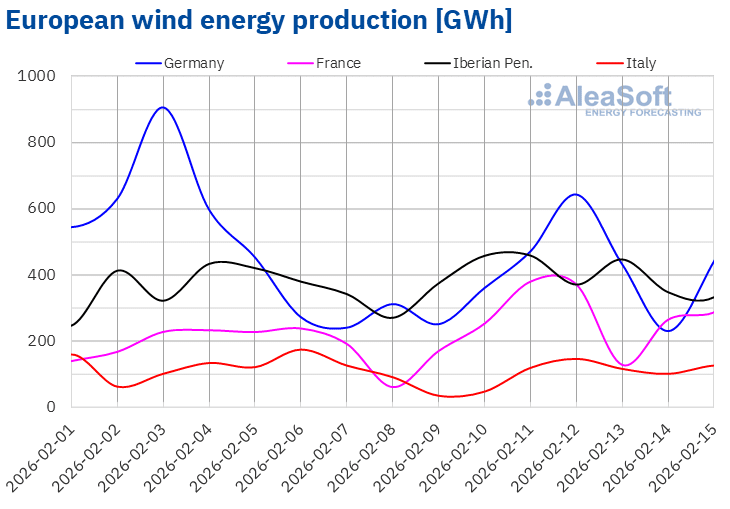

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Durante la settimana del 9 febbraio, il mercato francese ha registrato nuovamente il maggiore incremento della produzione eolica rispetto alla settimana precedente, per la seconda settimana consecutiva, con un aumento del 38%. I mercati spagnolo e portoghese hanno invertito la tendenza al ribasso della settimana precedente, con aumenti rispettivamente dell’8,6% e del 6,0%. Al contrario, i mercati tedesco e italiano hanno mostrato la tendenza opposta. In Germania la produzione eolica è scesa del 17% e ha continuato la tendenza al ribasso della settimana precedente, mentre in Italia è scesa del 15% dopo tre settimane consecutive di crescita.

Il mercato francese ha registrato un nuovo record storico di produzione eolica per un giorno di febbraio l’11, quando ha generato 380 GWh con energia eolica.

Nella settimana del 16 febbraio, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la generazione con questa tecnologia aumenterà nei mercati italiano e tedesco, mentre diminuirà in quelli portoghese, spagnolo e francese.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

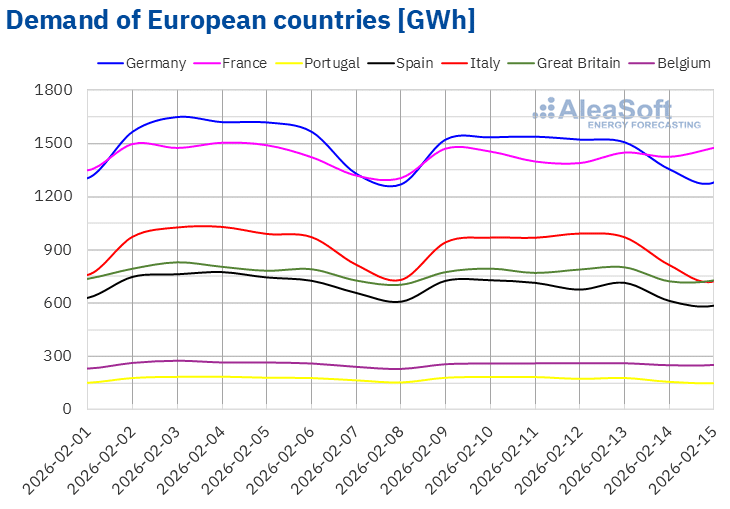

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

Nella settimana del 9 febbraio, il fabbisogno di energia elettrica è diminuita nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato spagnolo ha registrato il calo maggiore, pari al 5,2%, continuando la tendenza al ribasso per la terza settimana consecutiva. Nei mercati tedesco, italiano e britannico il fabbisogno è diminuita per la seconda settimana consecutiva, questa volta rispettivamente del 3,4%, del 2,4% e dello 0,9%. Il mercato portoghese ha invertito la tendenza positiva della settimana precedente con un calo dell’1,6%. Nel mercato belga il fabbisogno è rimasta simile a quella della settimana precedente, mentre nel mercato francese il fabbisogno è aumentata dello 0,5%, invertendo la tendenza al ribasso della settimana precedente.

Il calo del fabbisogno è stato correlato alle temperature medie meno rigide rispetto alla settimana precedente nella maggior parte dei mercati analizzati. Gli aumenti hanno oscillato tra 0,5 °C in Francia e 2,5 °C in Germania. Tuttavia, le temperature medie sono diminuite di 0,1 °C in Gran Bretagna e di 1,6 °C in Belgio.

Per la settimana del 16 febbraio, secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, il fabbisogno aumenterà in Germania, Francia, Spagna, Gran Bretagna e Belgio, mentre diminuirà in Portogallo e Italia.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati elettrici europei

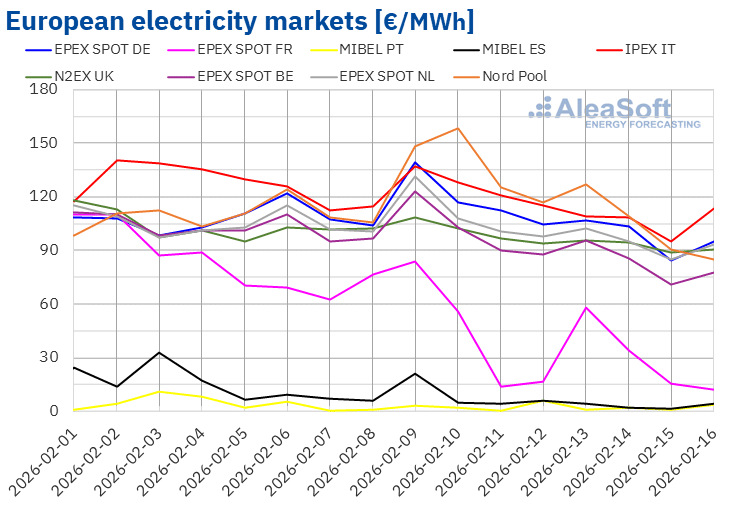

Durante la seconda settimana di febbraio, i prezzi della maggior parte dei principali mercati elettrici europei hanno registrato una tendenza al ribasso. Di conseguenza, i prezzi medi settimanali della maggior parte dei mercati sono diminuiti rispetto alla settimana precedente. Fanno eccezione il mercato EPEX SPOT della Germania e il mercato Nord Pool dei paesi nordici, con aumenti rispettivamente dell’1,9% e del 13%. Il mercato EPEX SPOT dei Paesi Bassi ha registrato il calo minore, pari allo 0,9%. Al contrario, il mercato EPEX SPOT della Francia e il mercato MIBEL del Portogallo e della Spagna hanno registrato i cali percentuali più elevati dei prezzi, rispettivamente del 51%, 52% e 53%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono scesi tra il 4,6% del mercato N2EX del Regno Unito e il 9,3% del mercato IPEX dell’Italia.

Nella settimana del 9 febbraio, nonostante il calo dei prezzi, le medie settimanali sono state superiori a 90 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati portoghese, spagnolo e francese, con medie rispettivamente di 2,18 €/MWh, 6,24 €/MWh e 39,60 €/MWh. Il mercato nordico ha invece registrato la media settimanale più alta, pari a 125,08 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 93,62 €/MWh del mercato belga e i 116,21 €/MWh del mercato italiano.

Per quanto riguarda i prezzi giornalieri, i mercati spagnolo e portoghese hanno registrato prezzi inferiori a 5 €/MWh nella maggior parte delle sessioni della seconda settimana di febbraio. L’11 febbraio, il mercato portoghese ha raggiunto la media più bassa della settimana tra i mercati analizzati, pari a 0,34 €/MWh. Si è trattato del prezzo giornaliero più basso dal 6 aprile 2024. Il 15 febbraio, il mercato spagnolo ha raggiunto il prezzo più basso dal 17 aprile 2024, pari a 1,55 €/MWh. Nel caso del mercato francese, i prezzi sono stati inferiori a 20 €/MWh in alcune sessioni della seconda settimana di febbraio. L’11 febbraio il prezzo era di 13,61 €/MWh, il più basso di questo mercato dal 24 ottobre 2025. Già nella terza settimana di febbraio, lunedì 16, il prezzo era ancora più basso, pari a 12,13 €/MWh, pur rimanendo superiore a quello registrato il 23 ottobre 2025.

D’altra parte, i mercati tedesco, belga, britannico, italiano, olandese e nordico hanno registrato prezzi giornalieri superiori a 100 €/MWh in alcune sessioni della seconda settimana di febbraio. Nei mercati italiano e nordico, i prezzi giornalieri hanno superato i 120 €/MWh nei primi tre giorni della settimana. Il mercato nordico ha raggiunto la media giornaliera più alta della settimana tra i mercati analizzati, pari a 158,53 €/MWh, martedì 10 febbraio. Si è trattato del prezzo giornaliero più alto dal 23 dicembre 2022.

Nella settimana del 9 febbraio, il calo dei prezzi del gas e dei diritti di emissione di CO2, l’aumento della produzione solare e il calo del fabbisogno nella maggior parte dei mercati hanno contribuito alla flessione dei prezzi nei mercati elettrici europei. Nella penisola iberica, anche l’elevata produzione idroelettrica ha esercitato una pressione al ribasso sui prezzi, mentre in Spagna, Francia e Portogallo l’aumento della produzione eolica ha ulteriormente favorito il calo dei prezzi.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella terza settimana di febbraio, i prezzi scenderanno nella maggior parte dei principali mercati elettrici europei. Il notevole aumento della produzione eolica e solare in mercati come quello tedesco o italiano favorirà questo andamento. Tuttavia, l’aumento del fabbisogno e il calo della produzione eolica nella penisola iberica favoriranno l’aumento dei prezzi nel mercato MIBEL.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

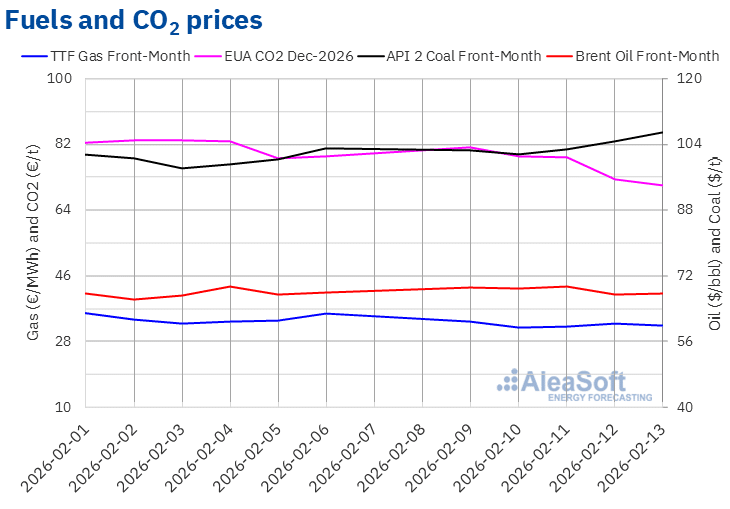

Durante la seconda settimana di febbraio, i prezzi di chiusura dei futures sul petrolio Brent per il Front‑Month sul mercato ICE sono rimasti al di sotto dei 70 $/bbl. L’11 febbraio questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 69,40 $/bbl. Tuttavia, dopo un calo del 2,7% rispetto al giorno precedente, giovedì 12 febbraio hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 67,52 $/bbl. Venerdì 13 febbraio, il prezzo di chiusura è stato leggermente superiore, pari a 67,75 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era ancora inferiore dello 0,4% rispetto a quello del venerdì precedente.

Le tensioni in Medio Oriente hanno contribuito a mantenere i prezzi dei futures sul petrolio Brent sopra i 68,75 $/bbl nelle prime sessioni della settimana. Tuttavia, i timori relativi al fabbisogno hanno limitato i prezzi. Giovedì l’Agenzia internazionale per l’energia ha pubblicato il suo rapporto mensile, insistendo su un possibile eccesso di offerta per il 2026 e riducendo le sue previsioni sul fabbisogno di petrolio. D’altra parte, il presidente degli Stati Uniti ha affermato che i negoziati con l’Iran potrebbero protrarsi per un mese, riducendo i timori di problemi di approvvigionamento, il che ha anche esercitato un’influenza al ribasso sui prezzi.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front‑Month, durante la seconda settimana di febbraio sono rimasti stabili, al di sotto dei 34 €/MWh. Lunedì 9 febbraio, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 33,50 €/MWh. Questo prezzo era già inferiore del 6,2% rispetto a quello di venerdì della settimana precedente. Martedì 10 febbraio hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 31,85 €/MWh. Nel resto delle sessioni della settimana, i prezzi di chiusura hanno superato i 32 €/MWh. Venerdì 13 febbraio, il prezzo di chiusura è stato di 32,50 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore dell’8,9% rispetto a quello del venerdì precedente.

Le previsioni di temperature più miti hanno influito al ribasso sui prezzi dei futures del gas TTF nella seconda settimana di febbraio. Inoltre, l’aumento della disponibilità di gas naturale liquefatto proveniente dagli Stati Uniti, associato alle previsioni di temperature più elevate anche in quel Paese, ha contribuito a mantenere i prezzi al di sotto dei 34 €/MWh durante la seconda settimana di febbraio.

Per quanto riguarda i futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2026, lunedì 9 febbraio hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 81,33 €/t. Successivamente, i prezzi hanno iniziato una tendenza al ribasso. Di conseguenza, venerdì 13 febbraio questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 70,70 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore del 10% rispetto a quello del venerdì precedente e il più basso dal 6 maggio 2025.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa e dello stoccaggio in batterie

Giovedì 12 febbraio AleaSoft Energy Forecasting ha tenuto il suo 63° webinar mensile. Il relatore ospite è stato Tomás García, Senior Director, Energy & Infrastructure Advisory presso JLL, che ha partecipato per la quinta volta alla serie di webinar mensili di AleaSoft Energy Forecasting. Il webinar di febbraio ha analizzato temi rilevanti per il settore energetico, quali l’evoluzione e le prospettive dei mercati energetici europei, approfondimenti sulle recenti transazioni di BESS in Spagna e i fattori chiave per la valutazione dei progetti BESS stand-alone in Spagna.

Fonte: AleaSoft Energy Forecasting.