AleaSoft Energy Forecasting, 20 ottobre 2025. Nella terza settimana di ottobre, i prezzi dei principali mercati elettrici europei hanno continuato la tendenza al rialzo della settimana precedente, raggiungendo per la maggior parte medie settimanali superiori a 90 €/MWh. Ancora una volta, la maggior parte dei mercati ha registrato prezzi giornalieri superiori a 100 €/MWh e i massimi degli ultimi mesi. Inoltre, i mercati olandese e tedesco hanno raggiunto prezzi orari superiori a 400 €/MWh, i valori più alti dall’estate e dall’inizio dell’anno, rispettivamente. L’aumento del fabbisogno di energia elettrica e il calo della produzione eolica e solare nella maggior parte dei mercati hanno favorito l’aumento dei prezzi.

Produzione solare fotovoltaica e produzione eolica

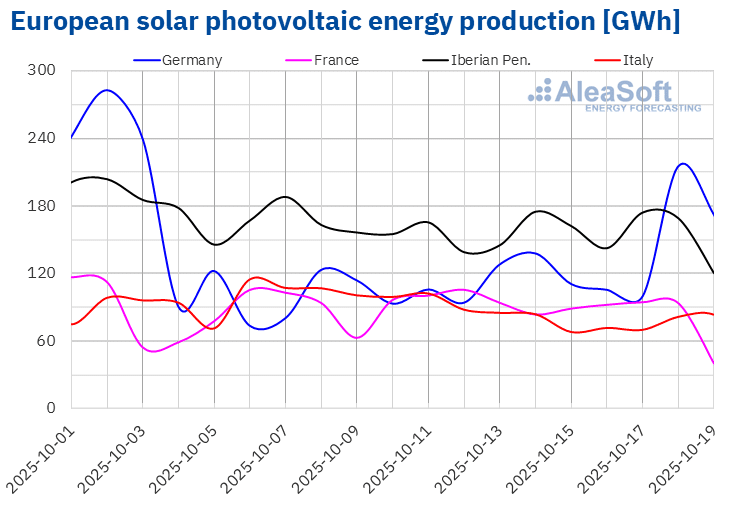

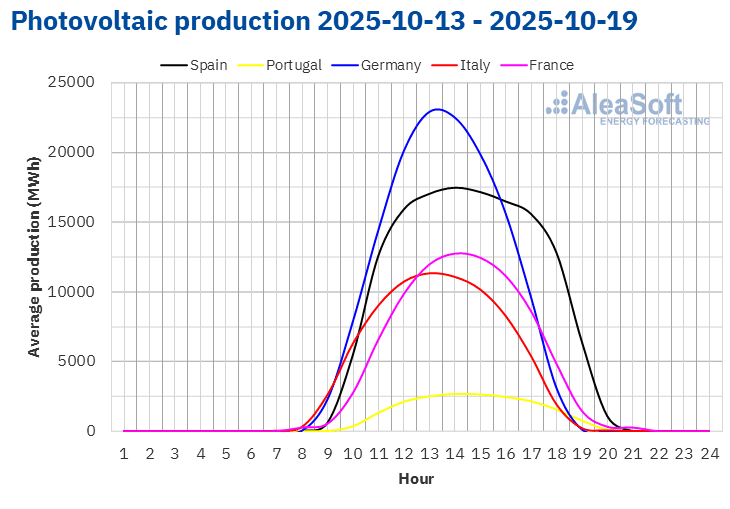

Nella settimana del 13 ottobre, la produzione solare fotovoltaica è diminuita nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. Dopo due settimane di aumenti, i mercati italiano e francese hanno registrato i cali più significativi, rispettivamente del 24% e del 12%. I mercati portoghese e spagnolo hanno continuato la tendenza al ribasso della settimana precedente, con cali rispettivamente dell’8,5% e del 3,4%. Questa è stata la quarta settimana consecutiva di cali per il mercato spagnolo. L’eccezione è stata il mercato tedesco, che ha registrato un aumento del 42% nella produzione fotovoltaica, invertendo così la tendenza al ribasso della settimana precedente.

Durante la settimana del 20 ottobre, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la tendenza al ribasso continuerà e la produzione fotovoltaica diminuirà nei mercati italiano, tedesco e spagnolo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

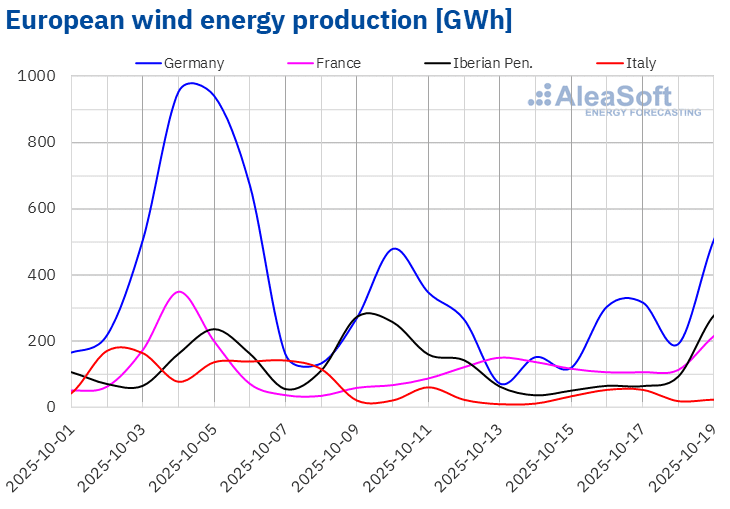

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Durante la terza settimana di ottobre, la produzione eolica è diminuita nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha continuato la tendenza al ribasso osservata la settimana precedente, registrando il calo maggiore, pari al 61%. Seguono i mercati portoghese e spagnolo con cali rispettivamente del 47% e del 44%. In entrambi i casi, i cali hanno invertito la tendenza al rialzo della seconda settimana di ottobre. Il mercato tedesco ha continuato la tendenza al ribasso della settimana precedente, ma con il calo minore, pari al 28%. Al contrario, nel mercato francese la produzione eolica è aumentata del 98%, invertendo la tendenza al ribasso della settimana precedente.

Nella settimana del 20 ottobre, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, si prevede che la produzione con questa tecnologia aumenterà in modo significativo nei principali mercati europei.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

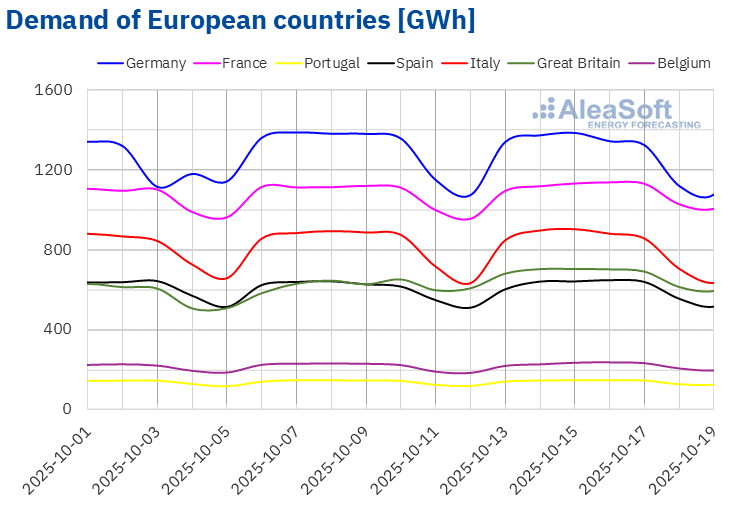

Nella settimana del 13 ottobre, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Si è distinto il mercato britannico con il maggiore incremento del fabbisogno, pari all’8,0%. Gli aumenti negli altri mercati hanno oscillato tra lo 0,9% in Spagna e il 2,7% in Belgio. Il mercato spagnolo ha invertito la tendenza al ribasso della settimana precedente. Il mercato portoghese ha continuato la tendenza al rialzo per la terza settimana consecutiva, questa volta con un aumento dell’1,3%. Nei mercati britannico, belga e francese il fabbisogno di elettricità è cresciuta per la seconda settimana consecutiva. Al contrario, nei mercati tedesco e italiano si è invertita la tendenza al rialzo registrata la settimana precedente, con cali del fabbisogno rispettivamente dell’1,4% e dello 0,4%.

Durante la settimana, le temperature medie sono diminuite nella maggior parte dei mercati analizzati rispetto alla settimana precedente. Le diminuzioni hanno oscillato tra 0,2 °C in Italia e 2,4 °C in Germania. La penisola iberica ha rappresentato l’eccezione. In Portogallo e Spagna, le temperature medie sono aumentate rispettivamente di 0,4 °C e 0,1 °C rispetto alla settimana iniziata il 6 ottobre.

Per la settimana del 20 ottobre, secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, il fabbisogno aumenterà nei principali mercati europei.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

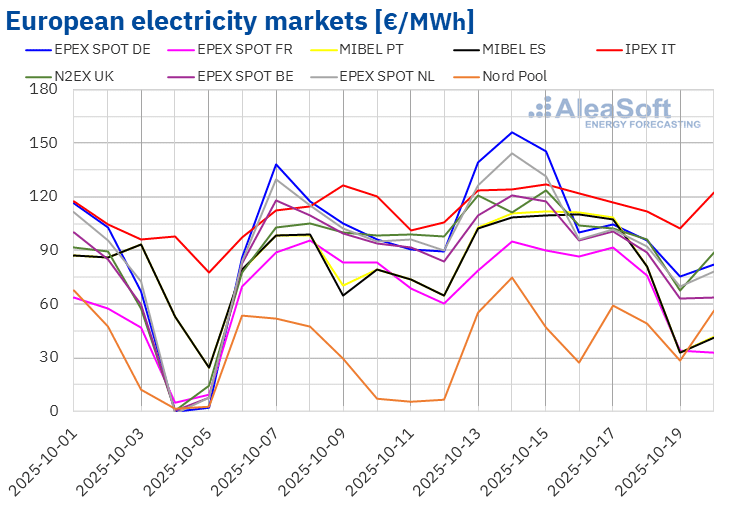

Nella terza settimana di ottobre, i prezzi medi dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Il mercato EPEX SPOT francese ha registrato l’aumento dei prezzi più contenuto, pari solo allo 0,4%. Al contrario, il mercato Nord Pool dei paesi nordici ha registrato il maggiore aumento percentuale dei prezzi, pari al 68%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 2,5% del mercato EPEX SPOT del Belgio e il 17% del mercato MIBEL del Portogallo.

Nella settimana del 13 ottobre, le medie settimanali sono state superiori a 90 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione il mercato nordico e quello francese, con medie rispettivamente di 48,56 €/MWh e 78,78 €/MWh. Al contrario, il mercato tedesco e il mercato IPEX italiano hanno registrato le medie settimanali più elevate, rispettivamente 116,63 €/MWh e 118,22 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 92,99 €/MWh del mercato spagnolo e i 108,94 €/MWh del mercato olandese.

Per quanto riguarda i prezzi giornalieri, durante la terza settimana di ottobre la maggior parte dei principali mercati elettrici europei ha registrato prezzi giornalieri superiori a 100 €/MWh. Fanno eccezione i mercati francese e nordico. Quest’ultimo ha raggiunto il prezzo giornaliero più basso della settimana tra i mercati analizzati, pari a 26,94 €/MWh, giovedì 16 ottobre. Al contrario, martedì 14 ottobre il mercato tedesco ha raggiunto la media giornaliera più alta della settimana, pari a 156,14 €/MWh. Si è trattato del prezzo più alto dal 15 febbraio. Il 15 ottobre, il mercato N2EX del Regno Unito ha raggiunto il prezzo giornaliero più alto dal 14 marzo, mentre il mercato portoghese ha registrato il prezzo più alto dal 21 giugno. I mercati italiano e spagnolo hanno raggiunto i prezzi giornalieri più alti dal 2 luglio rispettivamente il 15 e il 16 ottobre. Lo stesso è avvenuto martedì 14 ottobre per i mercati belga e olandese.

D’altra parte, martedì 14 ottobre, il mercato olandese ha raggiunto un prezzo orario di 437,97 €/MWh, mentre quello tedesco ha registrato un prezzo di 508,38 €/MWh. Prezzi così elevati non si registravano su questi mercati rispettivamente dall’inizio di luglio e dalla fine di gennaio.

Nella settimana del 13 ottobre, l’aumento del fabbisogno e il calo della produzione eolica e solare nella maggior parte dei mercati hanno determinato un aumento dei prezzi sui mercati elettrici europei. Tuttavia, il notevole incremento della produzione eolica in Francia ha contribuito a limitare l’aumento dei prezzi sul mercato francese.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella quarta settimana di ottobre, i prezzi scenderanno sui mercati elettrici europei, influenzati da significativi aumenti della produzione eolica.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

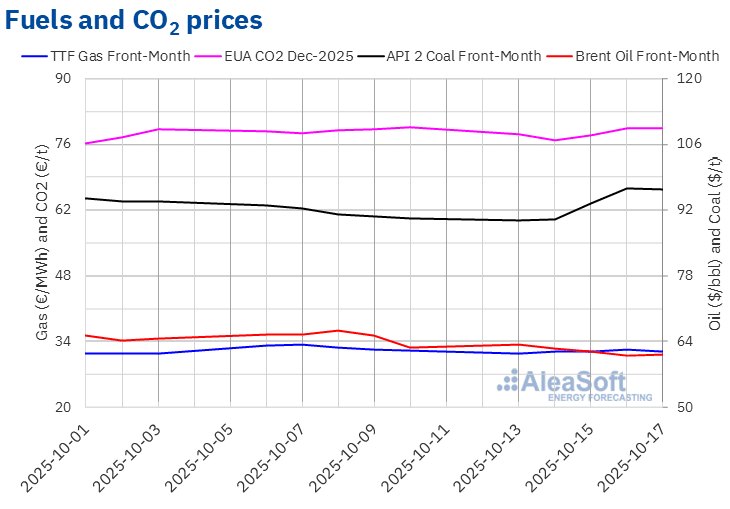

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 63,32 $/bbl, lunedì 13 ottobre. Successivamente, questi futures hanno registrato una tendenza al ribasso. Di conseguenza, giovedì 16 ottobre, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 61,06 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più basso dal 6 maggio. Venerdì 16 ottobre, il prezzo di chiusura è stato leggermente superiore, pari a 61,29 $/bbl, ma comunque inferiore del 2,3% rispetto al venerdì precedente.

Le preoccupazioni relative alla fabbisogno, influenzate dalle tensioni commerciali tra Cina e Stati Uniti, le previsioni dell’Agenzia internazionale per l’energia sugli eccedenti di offerta nel 2026 e l’allentamento delle tensioni in Medio Oriente hanno esercitato una pressione al ribasso sui prezzi dei futures sul petrolio Brent nella terza settimana di ottobre. L’annuncio del presidente americano di un prossimo incontro con il suo omologo russo per discutere della fine della guerra in Ucraina ha inoltre aumentato la pressione al ribasso sui prezzi, data la possibilità di una maggiore disponibilità di petrolio sui mercati internazionali in caso di revoca delle sanzioni alla Russia.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 13 de octubre registraron su precio de cierre mínimo semanal, de 31,48 €/MWh. Posteriormente, los precios aumentaron. El jueves 16 de octubre, estos futuros alcanzaron su precio de cierre máximo semanal, de 32,38 €/MWh. Sin embargo, el viernes 17 de octubre, tras una caída del 1,7% respecto al día anterior, el precio de cierre fue de 31,82 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,1% menor al del viernes anterior.

La possibilità di un aumento delle esportazioni europee di gas verso l’Ucraina durante l’inverno, a causa dei danni causati dalla guerra alle infrastrutture del gas di questo Paese, ha influito al rialzo sui prezzi dei futures del gas TTF. Tuttavia, gli elevati livelli delle riserve europee e l’abbondante offerta sia di gas proveniente dalla Norvegia che di gas naturale liquefatto hanno fatto sì che i prezzi rimanessero al di sotto di quelli della settimana precedente.

Per quanto riguarda i futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2025, martedì 14 ottobre hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 76,94 €/t. Successivamente, i prezzi sono aumentati. Di conseguenza, giovedì 16 ottobre, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 79,52 €/t. Venerdì 17 ottobre, il prezzo di chiusura è stato leggermente inferiore, pari a 79,47 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore dello 0,3% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa e sul finanziamento di progetti rinnovabili e di stoccaggio

Il webinar numero 59 della serie di webinar mensili di AleaSoft Energy Forecasting si è tenuto giovedì 9 ottobre. Oltre all’evoluzione e alle prospettive dei mercati energetici europei per l’inverno 2025-2026, il webinar ha analizzato il finanziamento dei progetti di energie rinnovabili e di stoccaggio, le prospettive delle batterie e dell’ibridazione, nonché l’importanza delle previsioni nelle audizioni e nella valutazione dei portafogli. In questa occasione, il webinar ha visto la partecipazione di relatori di Deloitte per il sesto anno consecutivo. I clienti e i collaboratori di AleaSoft Energy Forecasting possono richiedere la registrazione del webinar.

Fonte: AleaSoft Energy Forecasting.