AleaSoft Energy Forecasting, 22 de abril de 2025. Na terceira semana de abril, que coincidiu com a Páscoa, os preços na maioria dos principais mercados europeus de eletricidade foram mais baixos do que na semana anterior. A diminuição da demanda de eletricidade e o aumento da produção eólica na maioria dos mercados favoreceram este comportamento. O mercado ibérico registou os preços mais baixos entre os principais mercados europeus. No sábado, 19, os mercados ibérico e italiano registaram o preço diário mais baixo desde abril e julho de 2024, respetivamente, e no domingo, 20, Portugal bateu o recorde histórico do preço horário mais baixo, com -4,99 €/MWh.

Produção solar fotovoltaica e produção eólica

Durante a terceira semana de abril, a produção solar fotovoltaica diminuiu nos principais mercados europeus da eletricidade em comparação com a semana anterior. As quedas variaram entre 26% em Itália e 2,6% em Espanha. De acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção solar fotovoltaica aumentará em Espanha e na Alemanha durante a semana de 21 de abril, enquanto continuará a diminuir em Itália.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.A produção de energia eólica aumentou consideravelmente na Península Ibérica durante a semana de 14 de abril, em comparação com a semana anterior. Portugal liderou o crescimento percentual com um aumento de 182%, seguido de Espanha com 87%. A Itália também registou um aumento, neste caso de 57%. Em contrapartida, a produção de energia eólica diminuiu 8,3% tanto na Alemanha como em França.

De acordo com as previsões de produção de energia eólica da AleaSoft Energy Forecasting, a produção de energia eólica irá diminuir nos principais mercados europeus de eletricidade durante a quarta semana de abril.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

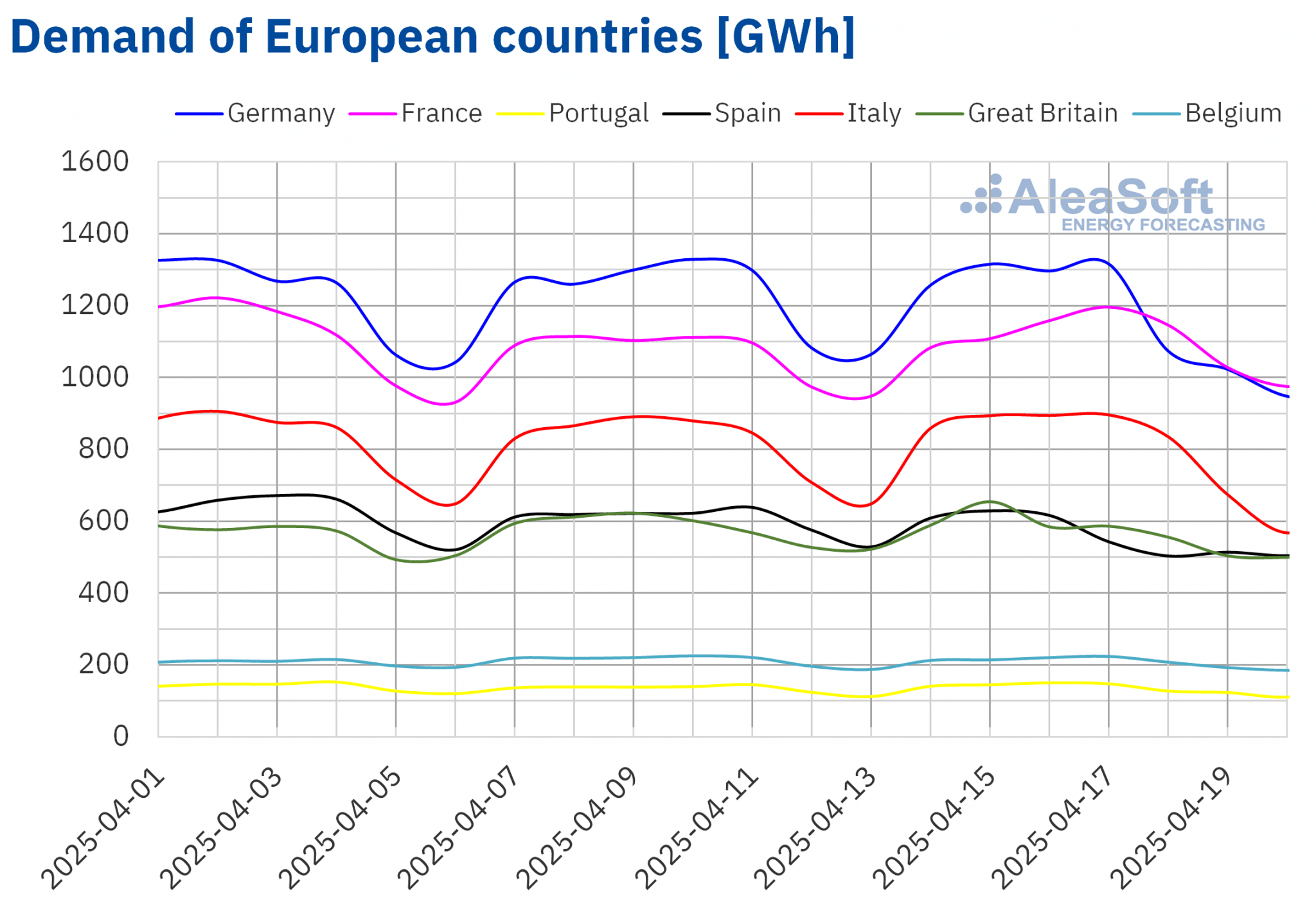

Demanda de eletricidade

Durante a terceira semana de abril, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus. A Espanha registou a maior descida percentual, com um decréscimo de 7,1%, seguida da Alemanha com 4,3%, da Bélgica com 2,1%, da Grã-Bretanha com 1,8% e da Itália com 0,9%. Em contrapartida, a demanda aumentou em França e em Portugal, com aumentos de 3,5% e 1,1%, respetivamente.

Durante a semana, as temperaturas médias foram mais elevadas do que na semana anterior na Alemanha, Itália e Bélgica, com aumentos de 3,3°C, 3,0°C e 1,3°C, em cada caso. No entanto, na Grã-Bretanha, França, Espanha e Portugal, as temperaturas médias desceram entre 0,3°C na Grã-Bretanha e 3,5°C em Portugal.

A diminuição da atividade laboral durante a Páscoa levou a uma queda da demanda de eletricidade em vários mercados, enquanto em Portugal e França, a diminuição das temperaturas médias levou a um aumento da demanda de eletricidade.

Para a semana de 21 de abril, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda cairá na maioria dos mercados, exceto em Espanha, onde se espera uma recuperação.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus de eletricidade

Durante a terceira semana de abril, a maioria dos principais mercados europeus de eletricidade registou preços mais baixos do que na semana anterior. A maior descida ocorreu no mercado MIBEL em Portugal e Espanha, onde os preços caíram 59% e 56%, respetivamente, atingindo os níveis mais baixos da semana: 12,90 €/MWh em Portugal e 13,59 €/MWh em Espanha. Estes valores foram inferiores aos do mercado nórdico Nord Pool, que habitualmente regista os preços mais baixos. Nesta ocasião, o preço médio semanal da Nord Pool foi de 22,25 €/MWh, menos 22% do que na semana anterior.

O mercado italiano IPEX registou a menor descida, com uma queda de 0,5%. Mesmo assim, voltou a ser o mercado com o preço médio semanal mais elevado, atingindo 101,87 €/MWh. Em contrapartida, no mercado , os preços aumentaram na Alemanha, Holanda e Bélgica, com aumentos de 6,9%, 11% e 13%, respetivamente, e médias semanais entre 80 €/MWh e 83 €/MWh.

No sábado, 19 de abril, registaram-se os preços diários mais baixos da semana em vários dos principais mercados europeus de eletricidade. Nesse dia, o mercado ibérico atingiu o preço mais baixo entre todos os mercados, com 1,72 €/MWh, o nível mais baixo neste mercado desde 17 de abril de 2024. No mercado italiano, o preço nesse dia foi o valor mais baixo registado desde 1 de julho de 2024, de 82,34 €/MWh.

A maioria dos principais mercados europeus de eletricidade, com exceção da Itália, do Reino Unido e dos países nórdicos, registou preços negativos ou nulos durante a terceira semana de abril, especialmente durante o fim de semana. O mercado holandês atingiu o preço mais baixo da semana entre todos os mercados, com -57,90 €/MWh no domingo 20 de abril às 13:00. No mercado ibérico, todos os dias se registaram preços nulos ou negativos, tendo Portugal atingido o preço mais baixo de sempre no mesmo domingo, às 14:00, com -4,99 €/MWh.

Durante a semana de 14 de abril, a queda da demanda e o aumento da produção de energia eólica na maioria dos principais mercados europeus de eletricidade contribuíram para a descida dos preços. Em contrapartida, na Alemanha, a menor produção de energia renovável fez subir os preços.

De acordo com as previsões de preços da AleaSoft Energy Forecasting, os preços aumentarão na maioria dos principais mercados europeus de eletricidade durante a quarta semana de abril, devido à redução da produção de energia eólica e à recuperação da demanda em alguns mercados. No entanto, em Itália, prevê-se que os preços continuem a descer, em consonância com a diminuição da demanda .

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados do OMIE, , Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados do OMIE, , Nord Pool e GME.Brent, combustíveis eCO2

Os preços de fecho dos futuros do petróleo bruto Brent para o Front-Month no mercado ICE continuaram a cair abaixo dos $70/bbl na terceira semana de abril. Na terça-feira, dia 15 de abril, estes futuros registaram a cotação mínima semanal de fecho de $64,67/bbl. Por outro lado, nas duas últimas sessões da semana, os preços subiram. Assim, na quinta-feira, dia 17 de abril, estes futuros atingiram a cotação máxima semanal de fecho de 67,96 $/bbl. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 4,9% superior ao registado na sexta-feira anterior.

As preocupações sobre a evolução da demanda mundial de petróleo continuaram na terceira semana de abril. No entanto, as novas sanções dos EUA sobre as exportações de petróleo do Irão contribuíram para o aumento dos preços no final da semana.

Quanto aos futuros de gás TTF no mercado ICE Front-Month, na terça-feira, 15 de abril, estes futuros registaram o seu preço mínimo semanal de fecho de 34,41 €/MWh. Posteriormente, os preços subiram. Como resultado, na quinta-feira, 17 de abril, atingiram o seu preço de fecho semanal mais elevado de 35,66 €/MWh. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 6,6% superior ao da sexta-feira anterior.

A oferta de gás natural liquefeito permitiu que as reservas europeias aumentassem na terceira semana de abril. Além disso, os Estados-Membros da UE concordaram em flexibilizar os objectivos de armazenamento para o próximo inverno, o que também contribuiu para que os preços se mantivessem em torno dos 35 euros/MWh.

Quanto aos preços de fecho dos futuros de licenças de emissãode CO2 no mercado EEX para o contrato de referência de dezembro de 2025, mantiveram-se acima de 65 €/t na terceira semana de abril. Em 16 de abril, atingiram o seu preço semanal de fecho mais elevado, 66,97 euros/t. No entanto, na quinta-feira, 17 de abril, os preços caíram 1,6% em relação ao dia anterior. Nesse dia, estes futuros atingiram o seu preço semanal de fecho mínimo de 65,89 €/t. Apesar da descida do preço, de acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 1,7% superior ao da sexta-feira anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus da energia e das baterias

Na quinta-feira, 22 de maio, o 55º webinar da série mensal de webinars da AleaSoft Energy Forecasting, “European Energy Market Outlook. Chaves para maximizar a rentabilidade e a eficiência das baterias”. O orador convidado será Javier Adiego Orera, Diretor Executivo e cofundador da 7C Energy. Para além da evolução e das perspectivas dos mercados energéticos europeus, o webinar analisará a importância das previsões da demanda e das bandas secundárias, os benefícios em função do grau de utilização das baterias e a otimização financeira das baterias. Abordará também questões regulamentares no domínio do armazenamento de energia, incluindo subsídios e pagamentos de capacidade. Kiko Maza, diretor-geral da WeMake Consultores, e Luis Atienza Serna, antigo ministro do Governo espanhol e ex-presidente da Red Eléctrica, também participarão na mesa redonda de análise, que terá lugar na segunda parte do webinar. Neste espaço serão também abordadas as hibridações com a energia eólica e os serviços auxiliares, bem como as redes de transporte e distribuição.

Fonte: AleaSoft Energy Forecasting.