AleaSoft Energy Forecasting, 17 de junho de 2024. Na segunda semana de junho, os preços na maioria dos principais mercados europeus de eletricidade caíram em comparação com a semana anterior. Durante o fim de semana, quase todos os mercados atingiram preços horários negativos. No mercado ibérico, foram registados preços de -2,00 €/MWh, o que constitui o valor mais baixo da história neste mercado. Em França, foi atingido no sábado o preço mais baixo desde o final de maio de 2020. Estas descidas foram favorecidas pelo aumento da produção de energia eólica em quase todos os mercados e solar na Península Ibérica. Em Portugal, foi atingido um recorde histórico de produção fotovoltaica e, em França, tanto a eólica como a solar registaram a produção mais elevada para um mês de junho.

Produção solar fotovoltaica e termoeléctrica e produção eólica

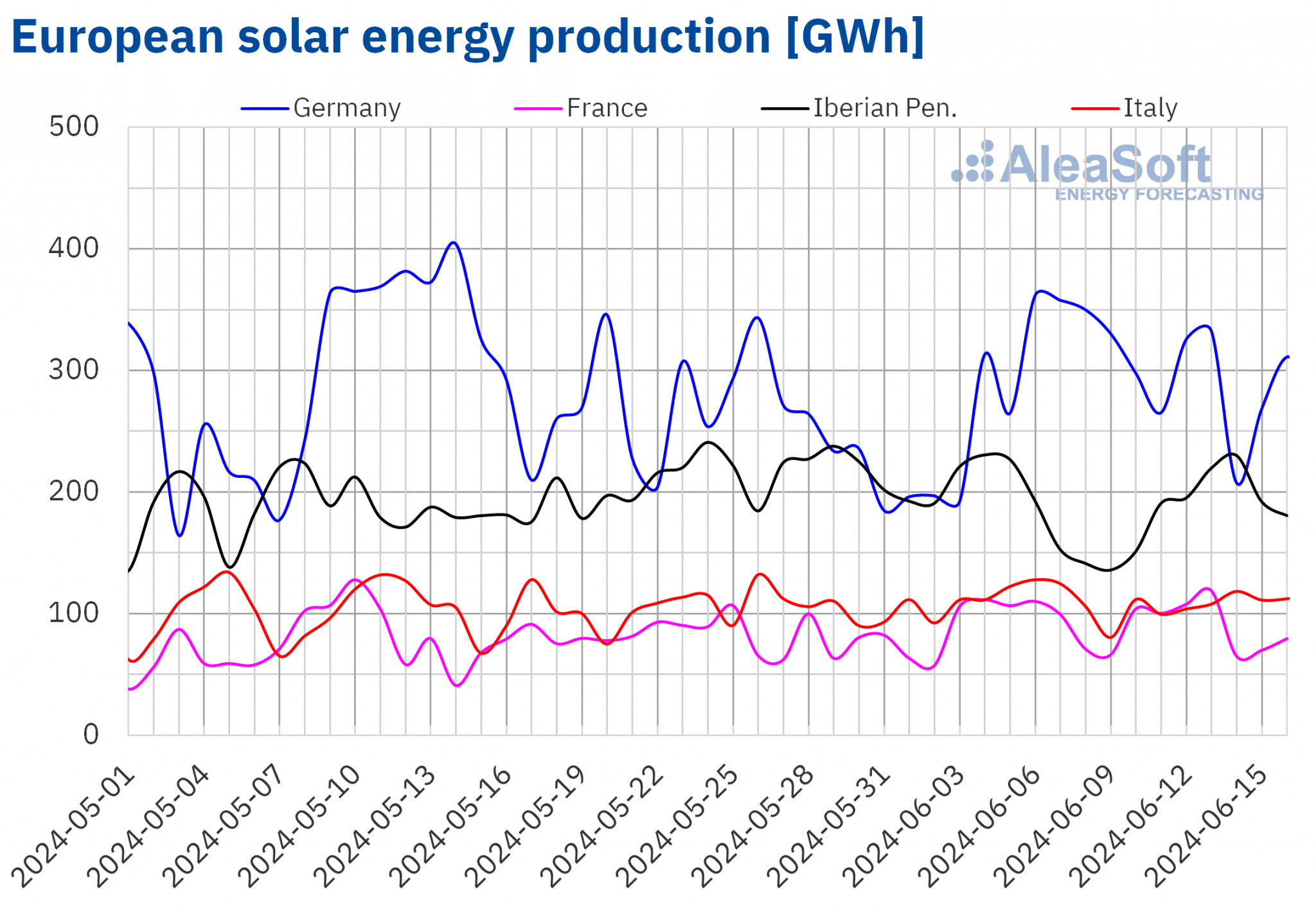

Na semana de 10 de junho, a produção solar registou aumentos face à semana anterior na Península Ibérica. Em Portugal o aumento foi de 22% e em Espanha, onde se inclui a solar fotovoltaica e a solar térmica, foi de 3,0%. No entanto, a Alemanha, a França e a Itália registaram descidas de 7,4%, 3,8% e 2,5%, respetivamente.

Em Portugal, foi atingido um recorde diário de produção na quinta-feira, 13 de junho, quando foram produzidos 22 GWh com esta tecnologia. No mesmo dia, em França, apesar da quebra na produção semanal, foi registada a maior produção com esta tecnologia para um mês de junho da história, com 119 GWh.

De acordo com as previsões de produção solar da AleaSoft Energy Forecasting, na Alemanha e em Espanha, espera-se que a produção solar na terceira semana de junho seja superior à da semana anterior. No entanto, espera-se que a Itália continue a tendência descendente da semana anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

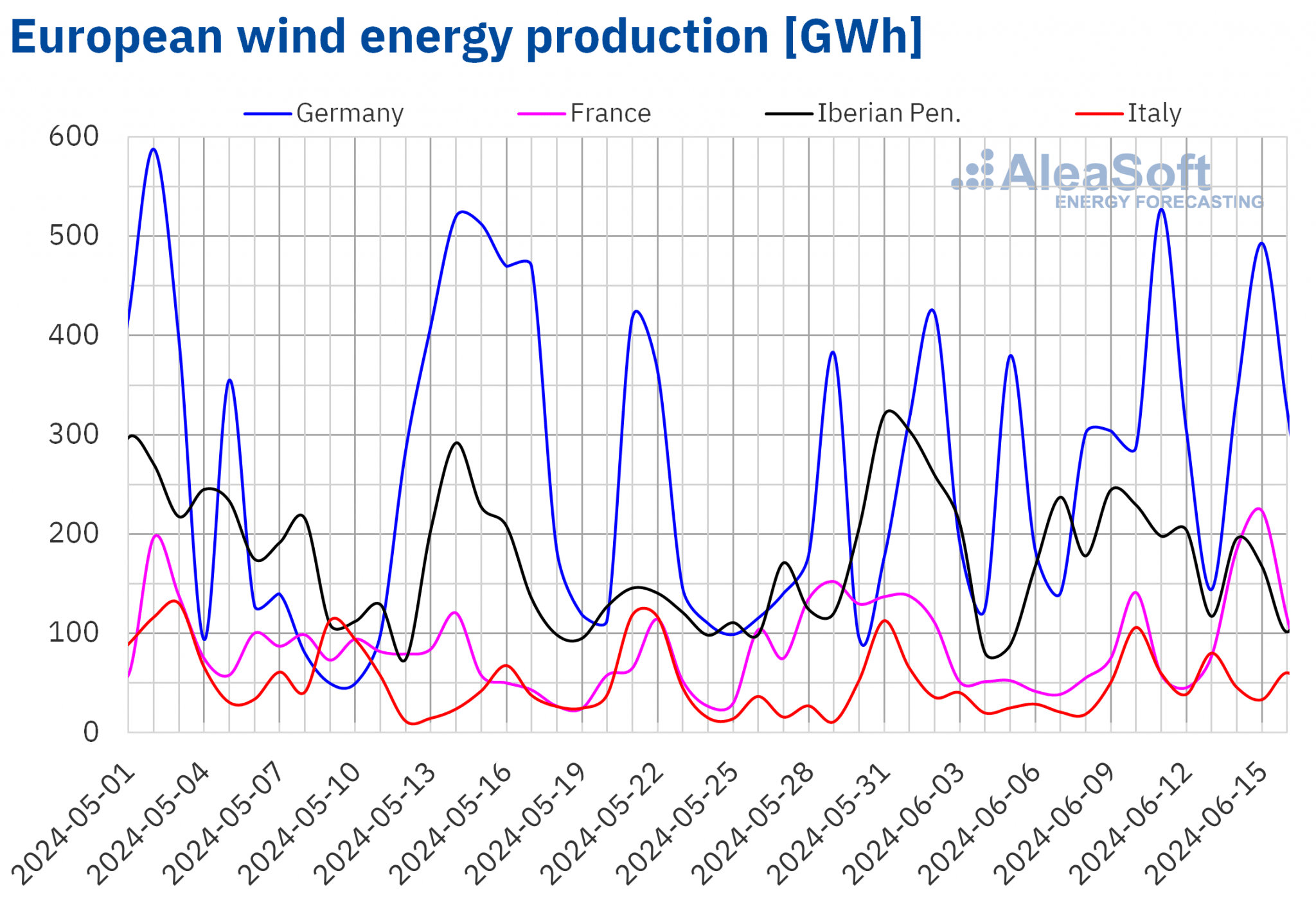

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Na segunda semana de junho, a produção de energia eólica aumentou na maioria dos principais mercados europeus de eletricidade, em comparação com a semana anterior. Os maiores aumentos foram registados em França e Itália, com aumentos de 131% e 108% em cada caso. Portugal e Alemanha registaram aumentos de 60% e 49%, respetivamente. A Espanha foi a exceção, com uma diminuição da produção com esta tecnologia pela segunda semana consecutiva, desta vez de 5,8%.

No sábado, 15 de junho, a França registou a maior produção eólica de sempre para um mês de junho, 223 GWh.

Na semana de 17 de junho, de acordo com as previsões de produção de energia eólica da AleaSoft Energy Forecasting, a produção de energia eólica deverá diminuir em todos os mercados analisados.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de eletricidade

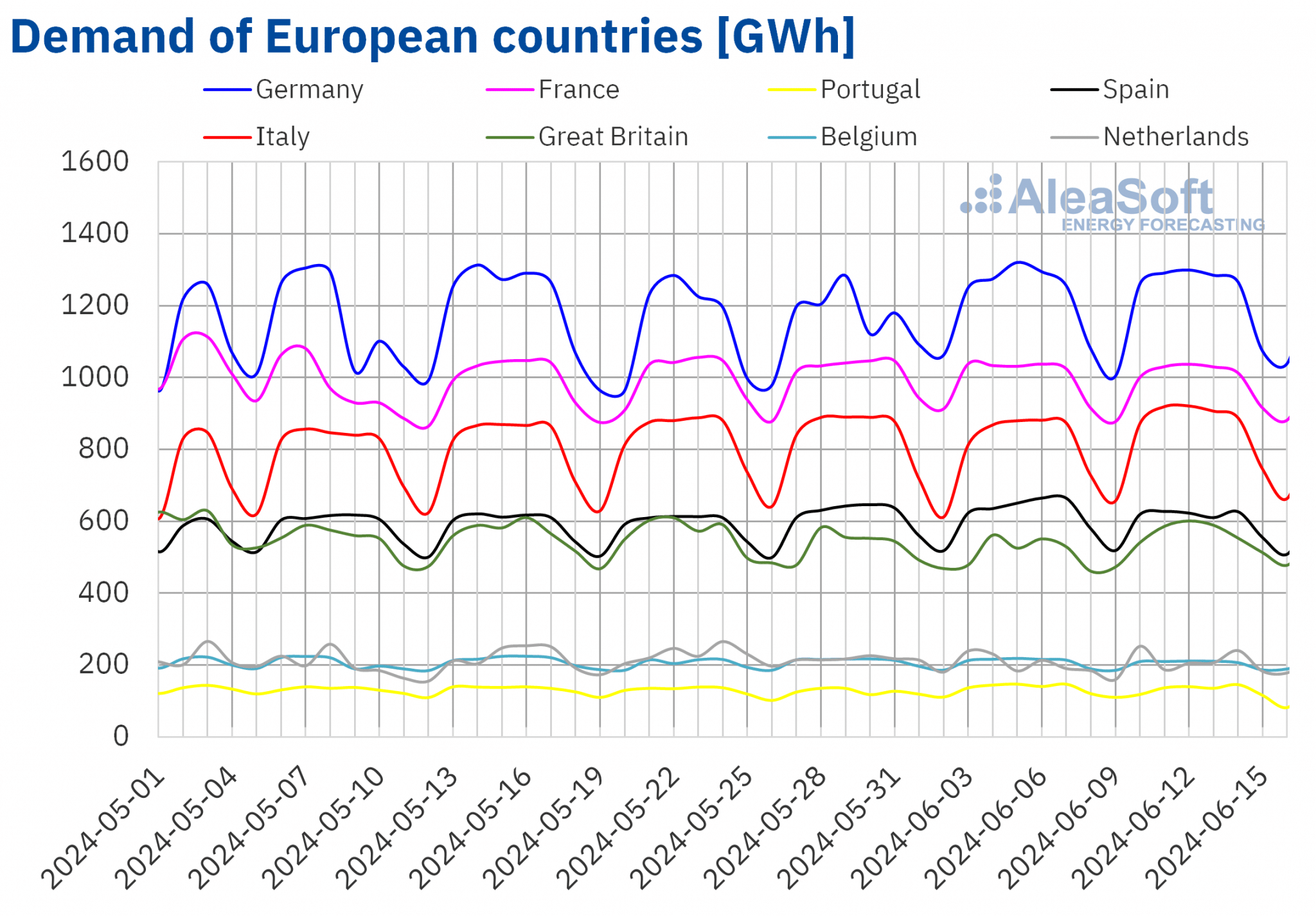

Na semana de 10 de junho, a demanda de eletricidade teve um comportamento heterogêneo nos principais mercados europeus de eletricidade. Por um lado, a demanda nos mercados da Grã-Bretanha, Itália, Países Baixos e Alemanha aumentou em relação à primeira semana de junho. O maior aumento foi registado no mercado do Reino Unido, tendo sido de 7,9%. Nos mercados italiano e neerlandês, os aumentos foram de 3,8% e 3,7%, respetivamente. O mercado alemão registou uma subida pela terceira semana consecutiva, desta vez de 0,4%. Por outro lado, os mercados português, espanhol, belga e francês registaram quebras na demanda. O mercado português registou a maior descida, de 7,7%. Neste caso, a menor demanda deveu-se ao feriado bancário de 10 de junho, Dia de Portugal, e ao feriado de 13 de junho, Dia de Santo António, que se celebra em algumas regiões do país. No mercado espanhol a descida foi de 3,8% e no mercado belga de 1,9%, enquanto o mercado francês registou a menor descida, de 0,7%.

Durante a semana, as temperaturas médias diminuíram em comparação com a semana anterior em todos os mercados analisados. Nos mercados da Alemanha, França, Portugal e Espanha, as descidas variaram entre 1,2 °C na Alemanha e 1,6 °C em Espanha. Nos outros principais mercados europeus de eletricidade, as temperaturas médias desceram entre 0,1 °C em Itália e 0,7 °C na Bélgica.

De acordo com as previsões de demanda da AleaSoft Energy Forecasting, na segunda semana de junho, a demanda de eletricidade deverá aumentar em comparação com a semana anterior em Itália, Portugal, Espanha e França e diminuir na Grã-Bretanha, Alemanha, Países Baixos e Bélgica.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus da eletricidade

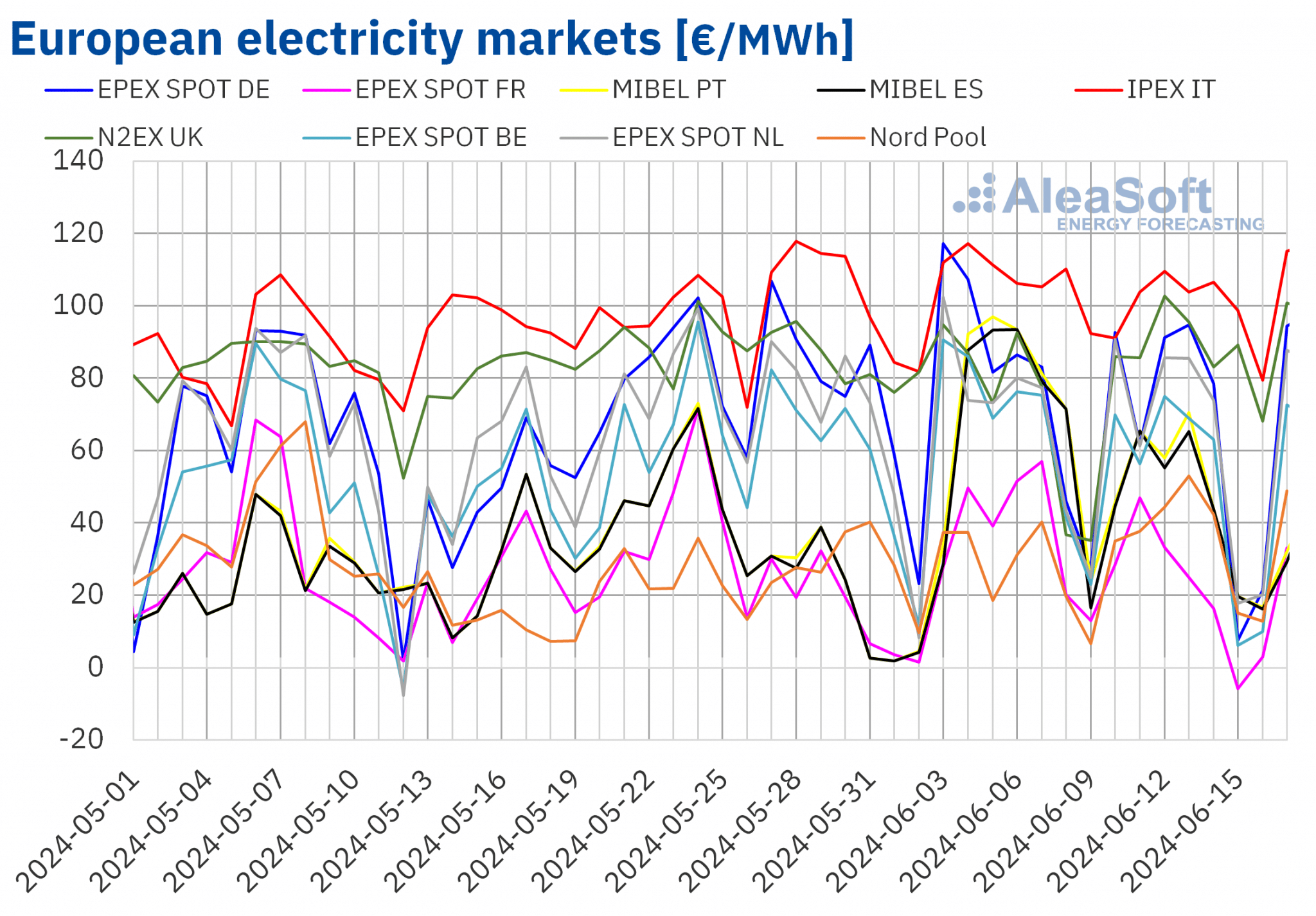

Na segunda semana de junho, os preços na maioria dos principais mercados europeus de eletricidade baixaram em relação à semana anterior. As excepções foram o mercado britânico N2EX e o mercado nórdico Nord Pool, com aumentos de 23% e 26%, respetivamente. Em contrapartida, o mercado , em França, registou a maior descida percentual de preços, de 43%. Nos outros mercados analisados no AleaSoft Energy Forecasting, os preços caíram entre 8,1% no mercado IPEX em Itália e 35% no mercado MIBEL em Portugal.

Na segunda semana de junho, as médias semanais foram inferiores a 100 €/MWh em todos os mercados europeus de eletricidade analisados. Os mercados britânico e italiano registaram as médias mais elevadas, de 87,14 €/MWh e 99,00 €/MWh, respetivamente. Em contrapartida, o mercado francês registou a média semanal mais baixa, de 21,01 €/MWh. Nos restantes mercados analisados, os preços variaram entre 34,31 €/MWh no mercado nórdico e 63,96 €/MWh no mercado alemão.

No que respeita aos preços horários, a maioria dos mercados europeus analisados registou preços negativos nos dias 15 e 16 de junho. As excepções foram os mercados italiano e britânico, que não registaram preços negativos na segunda semana de junho. Para além do fim de semana, o mercado francês registou um preço negativo no dia 10 de junho, das 16:00 às 17:00. Por outro lado, os mercados belga e francês registaram o preço horário mais baixo da segunda semana de junho, -80,02 €/MWh, no sábado, 15 de junho, das 14:00 às 15:00 horas. No caso dos mercados português e espanhol, no domingo, 16 de junho, estes mercados registaram um preço de -2,00 €/MWh durante duas e seis horas, respetivamente. Este foi o preço horário mais baixo da história destes mercados.

Relativamente aos preços diários, no sábado, 15 de junho, o mercado francês atingiu um preço diário de -5,76 €/MWh. Este preço foi o mais baixo desde o final de maio de 2020 neste mercado.

Durante a semana de 10 de junho, o aumento da produção de energia eólica na maioria dos mercados analisados influenciou em baixa os preços do mercado europeu de eletricidade. Para além disso, a procura diminuiu em alguns mercados como a Bélgica, França, Espanha e Portugal. O aumento da produção solar na Península Ibérica também contribuiu para a descida dos preços no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que os preços na maioria dos mercados europeus de eletricidade analisados poderão voltar a subir na terceira semana de junho, influenciados pelo declínio da produção de energia eólica. No entanto, os preços poderão continuar a descer no mercado MIBEL, ajudados pelo aumento da produção solar em Espanha.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

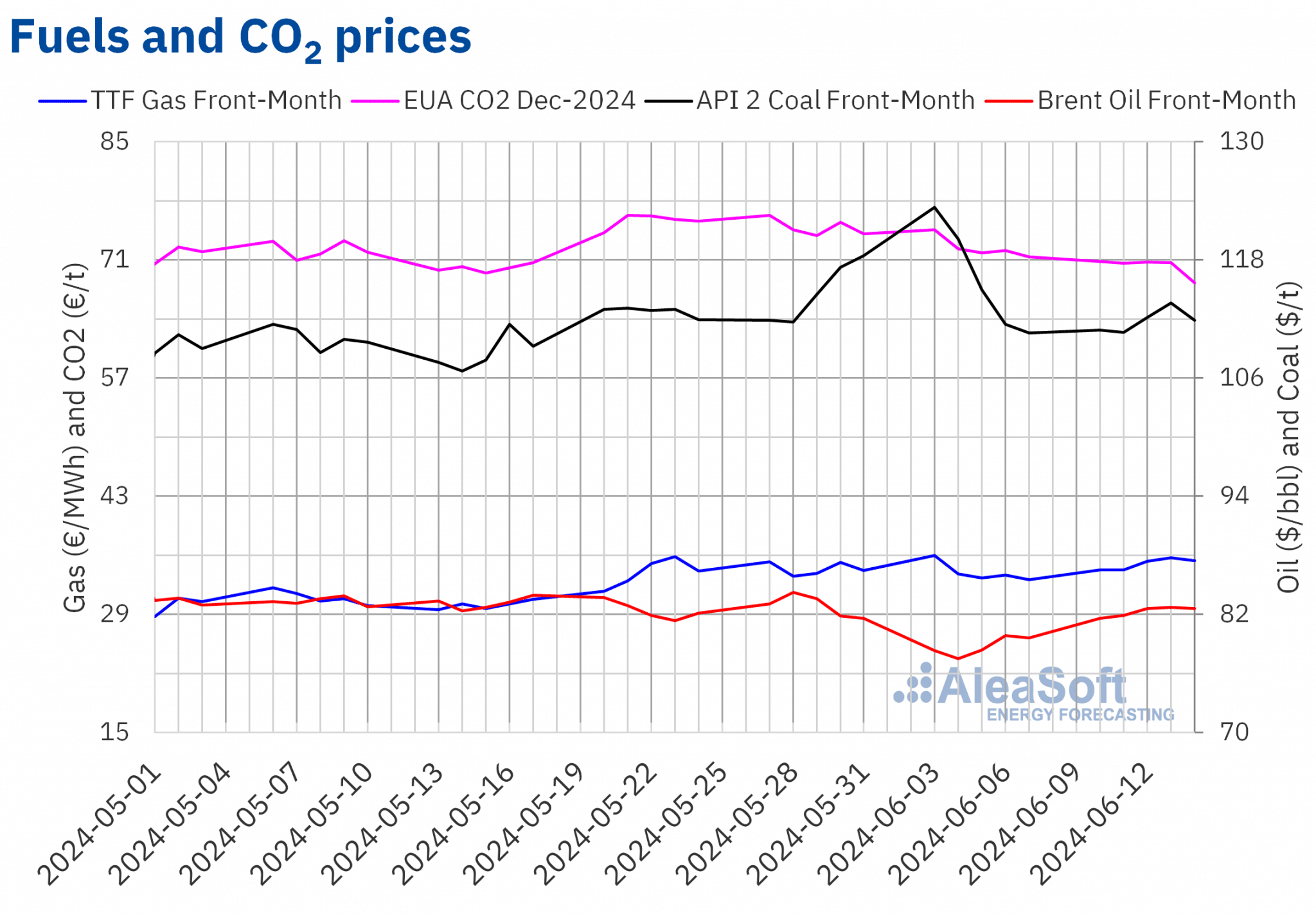

Na segunda semana de junho, os preços de fecho dos futuros do petróleo bruto Brent para o Front-Month no mercado ICE estiveram acima dos 80 $/bbl. Na segunda-feira, dia 10 de junho, estes futuros registaram o seu preço de fecho semanal mais baixo, 81,63 $/bbl, que era já 2,5% superior ao da última sessão da semana anterior. Os preços continuaram a subir até quinta-feira, 13 de junho. Nesse dia, os futuros atingiram o seu preço de fecho semanal de $82,75/bbl. Após uma ligeira descida de 0,2%, na sexta-feira, dia 14 de junho, o preço de fecho foi de $82,62/bbl. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço era ainda 3,8% superior ao da sexta-feira anterior.

Na segunda semana de junho, as expectativas de um aumento da procura com o início das férias de verão no hemisfério norte fizeram subir os preços. No entanto, a possibilidade de as taxas de juro norte-americanas se manterem elevadas até ao final do ano atenuou a tendência de subida no final da segunda semana de junho.

Quanto aos futuros do gás TTF no mercado ICE para o Front-Month, na segunda-feira, 10 de junho, registaram o preço semanal de fecho mais baixo, 34,26 €/MWh. Este preço era já 3,5% superior ao registado na última sessão da semana anterior. Os preços continuaram a subir até quinta-feira, 13 de junho. Nesse dia, estes futuros registaram o seu preço semanal de fecho mais elevado, de 35,72 €/MWh. Na sexta-feira, 14 de junho, registou-se uma descida de 1,0% face ao dia anterior e o preço de fecho foi de 35,36 €/MWh. No entanto, de acordo com os dados analisados no AleaSoft Energy Forecasting, este preço ainda era 6,8% superior ao da sexta-feira anterior.

Na segunda semana de junho, a diminuição não planeada dos fornecimentos de gás da Noruega contribuiu para o aumento dos preços dos futuros do TTF. Além disso, as vagas de calor na Ásia levaram a um aumento da procura de gás natural liquefeito na região, o que também contribuiu para a subida dos preços. Além disso, uma interrupção não planeada do abastecimento de uma importante fábrica de exportação australiana poderia durar semanas.

Quanto aos futuros de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, na segunda-feira, 10 de junho, atingiram o seu preço de fecho semanal máximo de 70,80 €/t. Na segunda semana de junho, os preços destes futuros continuaram a tendência descendente da semana anterior. Como resultado, na sexta-feira, 14 de junho, registaram o seu mínimo semanal de fecho de 68,28 €/t. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 4,4% inferior ao da sexta-feira anterior e o mais baixo desde o final de abril.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus de energia, financiamento de projectos renováveis e PPAs

Na quinta-feira, 13 de junho, teve lugar o 45º webinar da série mensal de webinars AleaSoft Energy Forecasting e AleaGreen. Este webinar analisou a evolução dos mercados energéticos europeus e as perspectivas para o segundo semestre de 2024, as oportunidades de crescimento no sector das energias renováveis, os desafios regulamentares e de conceção do mercado grossista e a situação atual do mercado PPA em Espanha. Nesta ocasião, os oradores da Engie Espanha participaram, pela sexta vez, na série de webinars mensais.

AleaSoft Energy Forecasting e AleaGreen realizarão o 46º webinar da sua série na quinta-feira, 11 de julho. Para além da evolução e das perspectivas dos mercados energéticos europeus, o webinar abordará a canibalização dos preços, os preços baixos, a orientação para as tecnologias renováveis, as perspectivas para a energia fotovoltaica, as baterias e a hibridação, bem como os CAE do ponto de vista dos grandes consumidores e dos electrointensivos. Serão também explicadas as novas divisões da AleaSoft para impulsionar as energias renováveis e a transição energética. Na mesa de análise do webinar participarão oradores convidados da AEGE, Banco Sabadell, Axpo Iberia e CESCE.

Fonte: AleaSoft Energy Forecasting.