AleaSoft Energy Forecasting, 17 Giugno 2024. Nella seconda settimana di giugno, i prezzi della maggior parte dei principali mercati europei dell’elettricità sono scesi rispetto alla settimana precedente. Nel fine settimana quasi tutti i mercati hanno raggiunto prezzi orari negativi. Nel mercato iberico sono stati registrati prezzi di -2 €/MWh, che è il valore più basso della storia in questo mercato. In Francia sabato è stato raggiunto il prezzo più basso dalla fine di maggio 2020. Questi cali sono stati favoriti dall’aumento della produzione eolica in quasi tutti i mercati e del solare nella penisola iberica. In Portogallo è stato raggiunto il record storico di produzione fotovoltaica e in Francia sia l’eolico che il solare hanno registrato la produzione più alta per un mese di giugno.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

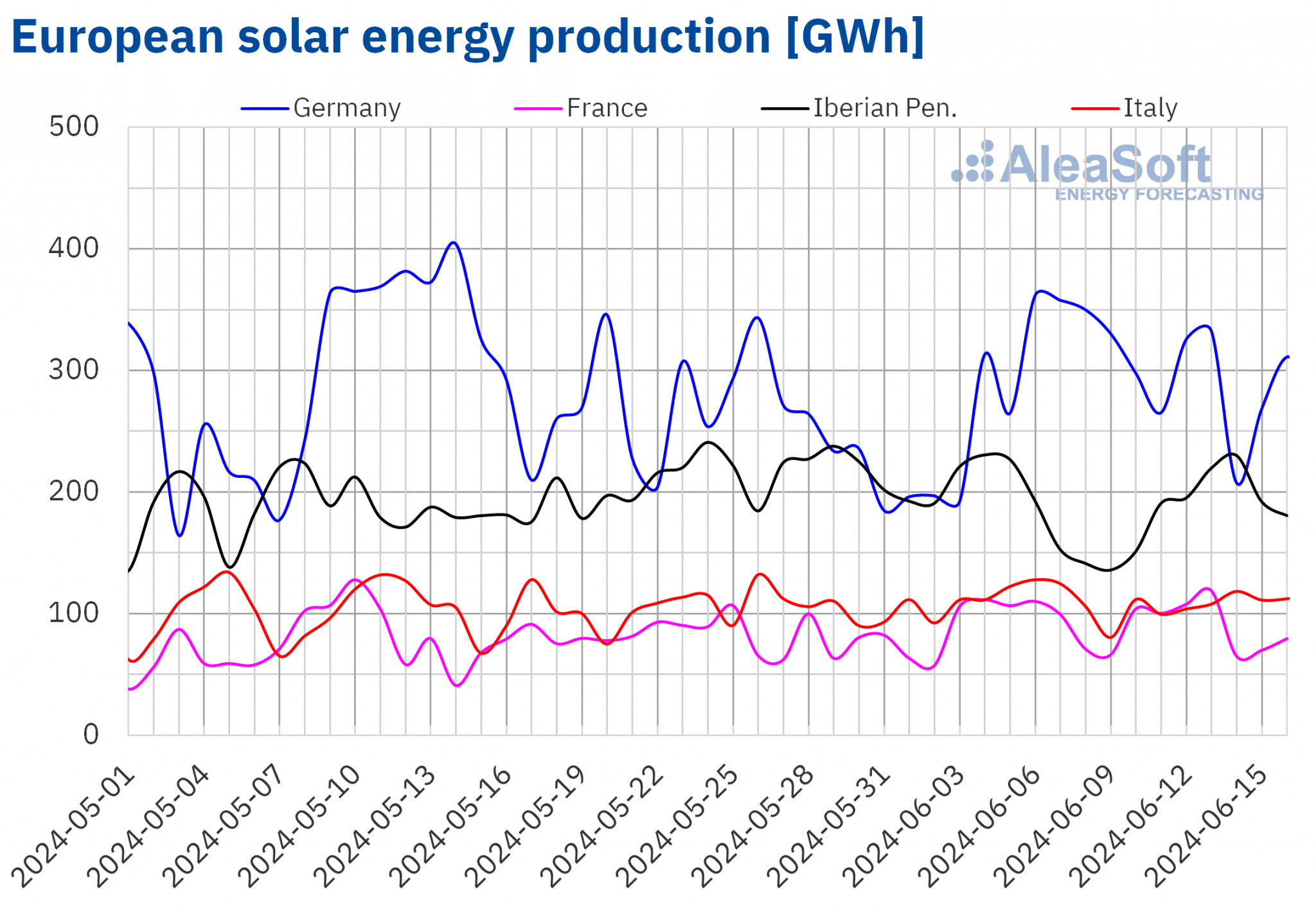

Nella settimana del 10 giugno, la produzione solare ha registrato aumenti rispetto alla settimana precedente nella penisola iberica. In Portogallo l’aumento è stato del 22% e in Spagna, dove sono inclusi il solare fotovoltaico e il solare termoelettrico, è stato del 3%. Tuttavia, in Germania, Francia e Italia si sono registrate diminuzioni, rispettivamente del 7,4%, 3,8% e 2,5%.

In Portogallo è stato raggiunto il record storico di produzione giornaliera giovedì 13 giugno, con la generazione di 22 GWh con questa tecnologia. Lo stesso giorno, in Francia, nonostante il calo della produzione settimanale, si è registrata la più grande generazione con questa tecnologia per un mese di giugno di sempre, di 119 GWh.

Secondo le previsioni sulla produzione di energia solare di AleaSoft Energy Forecasting, in Germania e Spagna si prevede che nella terza settimana di giugno la produzione di energia solare sarà superiore a quella della settimana precedente. Tuttavia, l’Italia dovrebbe mantenere la tendenza al ribasso della settimana precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

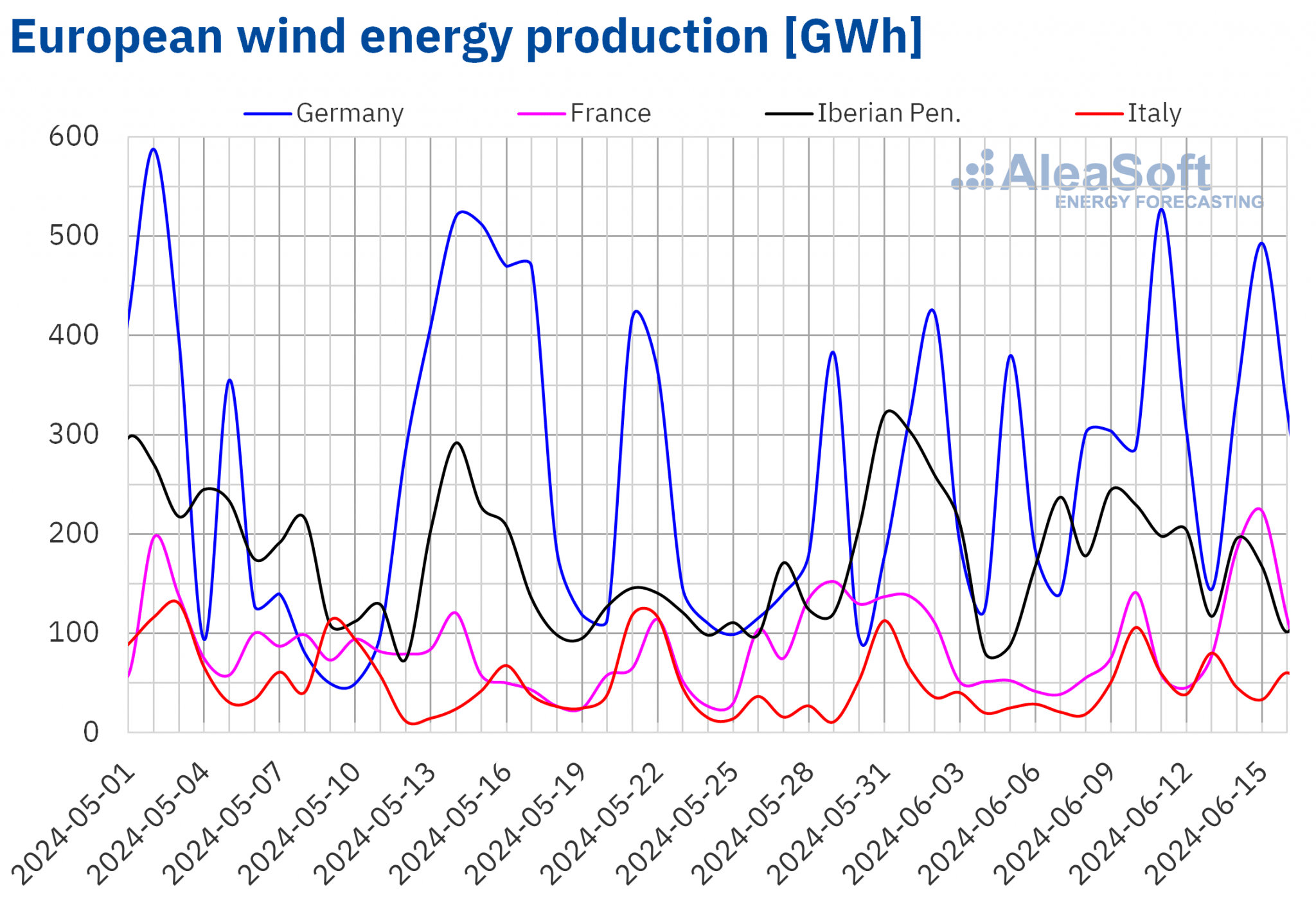

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nella seconda settimana di giugno, la produzione eolica è aumentata nella maggior parte dei principali mercati europei dell’elettricità rispetto alla settimana precedente. I maggiori aumenti sono stati registrati in Francia e in Italia, con incrementi rispettivamente del 131% e del 108%. Portogallo e Germania hanno registrato aumenti rispettivamente del 60% e del 49%. La Spagna è stata l’eccezione, con un calo della generazione con questa tecnologia per la seconda settimana consecutiva, del 5,8% questa volta.

Sabato 15 giugno in Francia si è registrata la più grande produzione eolica per un mese di giugno della sua storia, di 223 GWh.

Nella settimana del 17 giugno, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la produzione con questa tecnologia dovrebbe diminuire in tutti i mercati analizzati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

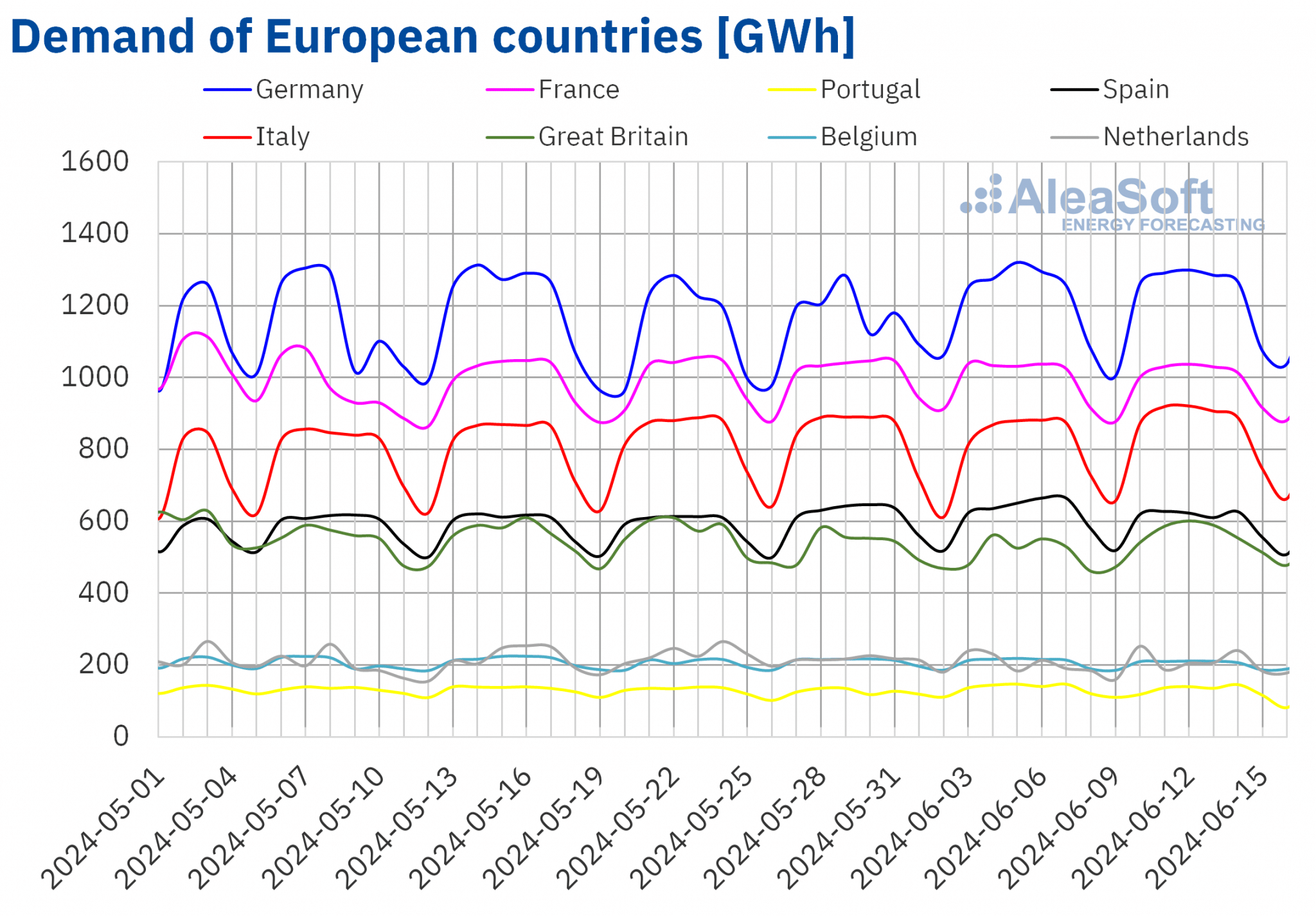

Nella settimana del 10 giugno, il fabbisogno di energia elettrica si è comportato in modo eterogeneo nei principali mercati elettrici europei. Da un lato, nei mercati di Gran Bretagna, Italia, Paesi Bassi e Germania il fabbisogno è aumentato rispetto alla prima settimana di giugno. L’aumento maggiore è stato registrato sul mercato britannico, ed è stato del 7,9%. Sui mercati italiano e olandese gli aumenti sono stati rispettivamente del 3,8% e del 3,7%. Il mercato tedesco ha avuto un rialzo per la terza settimana consecutiva, questa volta dello 0,4%. Inoltre, i mercati di Portogallo, Spagna, Belgio e Francia hanno registrato diminuzioni del fabbisogno. Il mercato portoghese è stato il più in calo, pari al 7,7%. In questo caso, il minor fabbisogno è dovuta alla festa nazionale del 10 giugno, Giorno del Portogallo, e alla festa del 13 giugno, San Antonio, che alcune regioni del paese celebrano. Sul mercato spagnolo il calo è stato del 3,8% e su quello belga del l’1,9%, mentre quello francese ha avuto il minor calo, dello 0,7%.

Durante la settimana, le temperature medie sono diminuite rispetto alla settimana precedente in tutti i mercati analizzati. Sui mercati di Germania, Francia, Portogallo e Spagna le diminuzioni sono state comprese tra 1,2 °C in Germania e 1,6 °C in Spagna. Negli altri principali mercati europei dell’elettricità, le temperature medie sono scese tra 0,1 °C in Italia e 0,7 °C in Belgio.

Secondo le previsioni sul fabbisogno di AleaSoft Energy Forecasting, nella seconda settimana di giugno questo valore dovrebbe aumentare rispetto alla settimana precedente in Italia, Portogallo, Spagna e Francia e diminuire in Gran Bretagna, Germania, Paesi Bassi e Belgio.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercati europei dell’elettricità

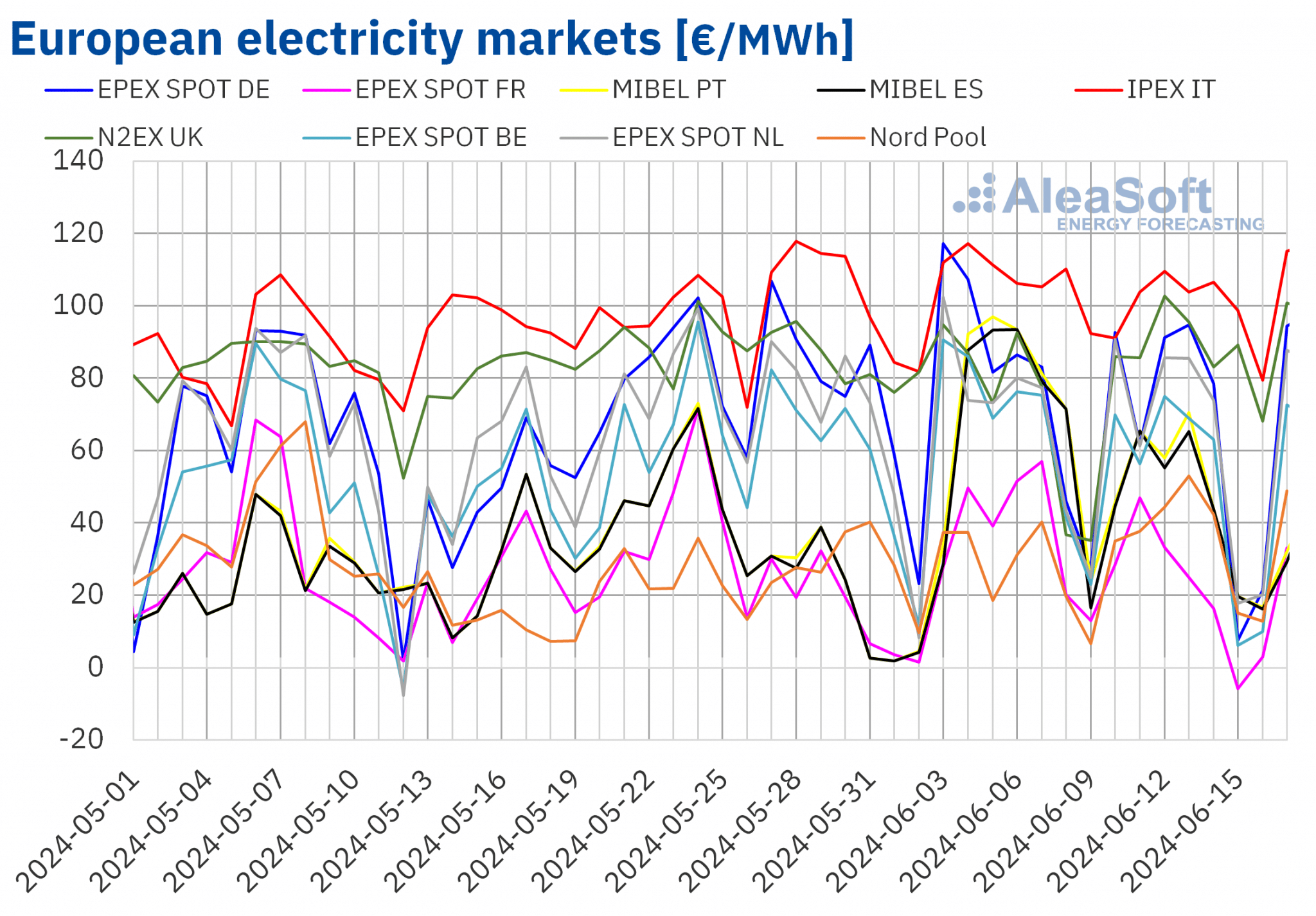

Nella seconda settimana di giugno, i prezzi della maggior parte dei principali mercati europei dell’elettricità sono scesi rispetto alla settimana precedente. Le eccezioni sono state il mercato N2EX del Regno Unito e il mercato Nord Pool dei paesi nordici, con aumenti rispettivamente del 23% e del 26%. In Francia, invece, il mercato ha registrato il più grande calo percentuale dei prezzi, del 43%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono scesi tra l’8,1% del mercato IPEX in Italia e il 35% del mercato MIBEL in Portogallo.

Nella seconda settimana di giugno, le medie settimanali sono state inferiori a 100 €/MWh in tutti i mercati elettrici europei analizzati. Il mercato britannico e quello italiano hanno raggiunto le massime medie, rispettivamente di 87,14 €/MWh e 99,00 €/MWh. Il mercato francese ha invece registrato la più bassa media settimanale, pari a 21,01 €/MWh. Negli altri mercati analizzati, i prezzi sono stati compresi tra 34,31 €/MWh del mercato nordico e 63,96 €/MWh del mercato tedesco.

Per quanto riguarda i prezzi orari, la maggior parte dei mercati europei analizzati ha registrato prezzi negativi il 15 e 16 giugno. Le eccezioni sono state i mercati italiano e britannico, che non hanno avuto prezzi negativi nella seconda settimana di giugno. Oltre al fine settimana, il mercato francese ha registrato un prezzo negativo il 10 giugno, dalle 16:00 alle 17:00. Inoltre, i mercati belga e francese hanno registrato il prezzo orario più basso della seconda settimana di giugno, di -80,02 €/MWh, sabato 15 giugno, dalle 14:00 alle 15:00. Per i mercati portoghese e spagnolo, domenica 16 giugno, questi mercati hanno registrato un prezzo di -2,00 €/MWh rispettivamente per due e sei ore. Questo è stato il prezzo orario più basso nella storia di questi mercati.

Per quanto riguarda i prezzi giornalieri, sabato 15 giugno il mercato francese ha raggiunto un prezzo giornaliero di -5,76 €/MWh. Questo prezzo è stato il più basso dalla fine di maggio 2020 in questo mercato.

Durante la settimana del 10 giugno, l’aumento della produzione di energia eolica nella maggior parte dei mercati analizzati ha influenzato al ribasso i prezzi dei mercati europei dell’energia elettrica. Inoltre, il fabbisogno è diminuito in alcuni mercati come quello belga, francese, spagnolo e portoghese. L’aumento della produzione solare nella penisola iberica ha anche contribuito al calo dei prezzi sul mercato MIBEL.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che i prezzi della maggior parte dei mercati elettrici europei analizzati potrebbero risalire nella terza settimana di giugno, influenzati dal calo della produzione eolica. Tuttavia, i prezzi potrebbero continuare a scendere sul mercato MIBEL, aiutati dall’aumento della produzione solare in Spagna.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

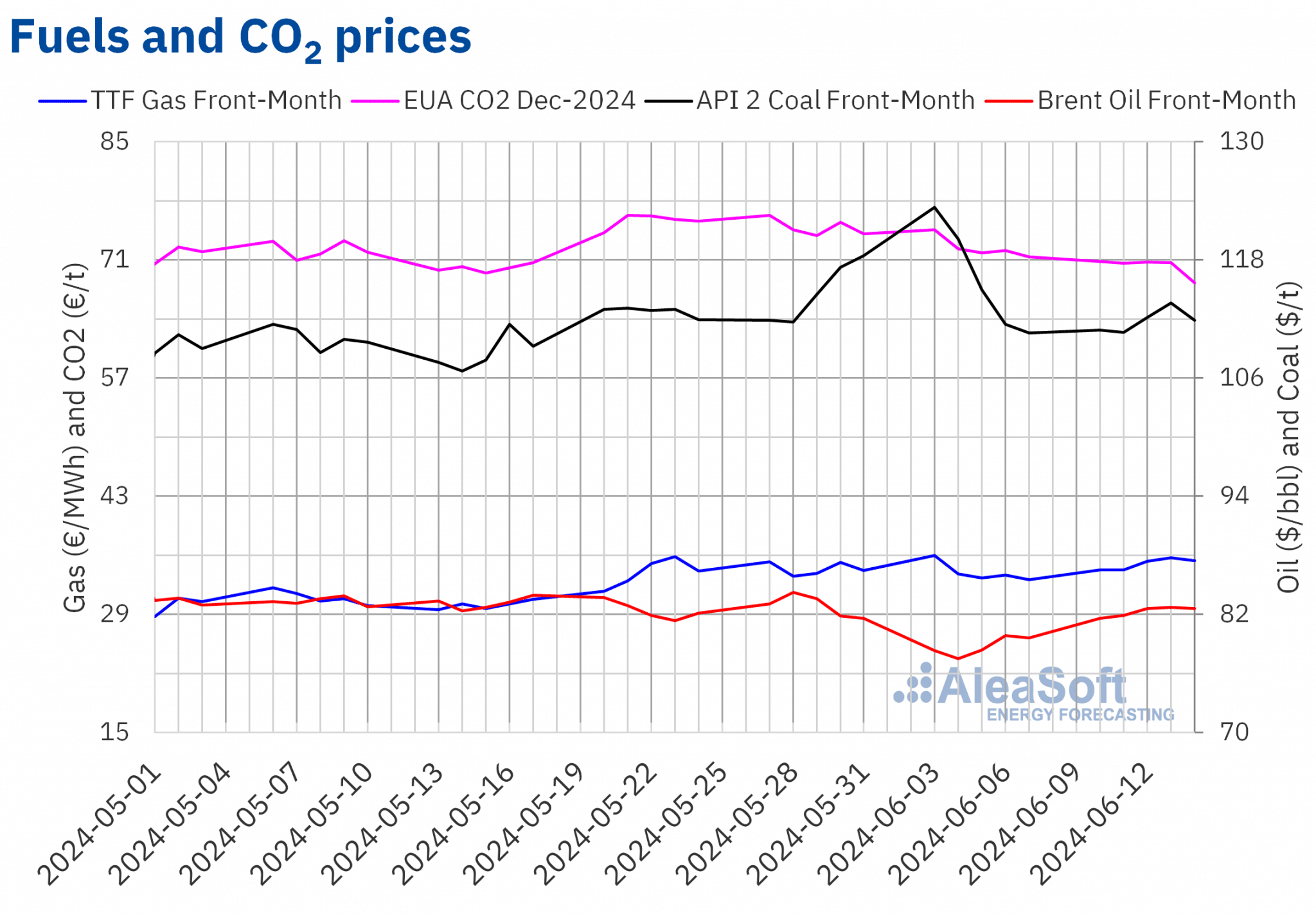

Nella seconda settimana di giugno, i prezzi di chiusura dei futures sul petrolio Brent per il Front-Month sul mercato ICE erano superiori a 80 $/bbl. Lunedì 10 giugno, questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 81,63 $/bbl, che è già stato del 2,5% superiore a quello dell’ultima sessione della settimana precedente. I prezzi hanno continuato ad aumentare fino a giovedì 13 giugno. Quel giorno, i futures hanno raggiunto il loro prezzo di chiusura settimanale massimo di 82,75 $/bbl. Dopo un leggero calo dello 0,2%, venerdì 14 giugno il prezzo di chiusura è stato di 82,62 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato ancora del 3,8% superiore a quello del venerdì precedente.

Nella seconda settimana di giugno, le aspettative di un aumento del fabbisogno con l’inizio delle vacanze estive nell’emisfero settentrionale hanno portato all’aumento dei prezzi. Tuttavia, la possibilità che i tassi d’interesse statunitensi rimangano elevati fino alla fine dell’anno ha frenato la tendenza al rialzo alla fine della seconda settimana di giugno.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, lunedì 10 giugno hanno registrato il prezzo di chiusura settimanale minimo di 34,26 €/MWh. Questo prezzo è già aumentato del 3,5% rispetto all’ultima sessione della settimana precedente. I prezzi hanno continuato ad aumentare fino a giovedì 13 giugno. Quel giorno, questi futures hanno registrato il loro prezzo di chiusura massimo settimanale, di 35,72 €/MWh. Venerdì 14 giugno c’è stato un calo dell’1,0% rispetto al giorno precedente e il prezzo di chiusura è stato di 35,36 €/MWh. Tuttavia, secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato ancora del 6,8% superiore a quello del venerdì precedente.

Nella seconda settimana di giugno, i cali non pianificati delle forniture di gas dalla Norvegia hanno contribuito all’aumento dei prezzi dei futures sul gas TTF. Inoltre, le ondate di calore in Asia hanno favorito l’aumento del fabbisogno di gas naturale liquefatto nella regione, favorendo anche l’aumento dei prezzi. Inoltre, l’interruzione non pianificata delle forniture da un importante impianto di esportazione australiano potrebbe richiedere settimane.

Per quanto riguarda i futures sulle quote di emissioni di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, lunedì 10 giugno hanno raggiunto il prezzo di chiusura settimanale massimo di 70,80 €/t. Nella seconda settimana di giugno, i prezzi di questi futures hanno continuato con la tendenza al ribasso della settimana precedente. Di conseguenza, venerdì 14 giugno, hanno registrato il loro prezzo di chiusura settimanale minimo di 68,28 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato inferiore del 4,4% rispetto al venerdì precedente e il più basso dalla fine di aprile.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa, il finanziamento dei progetti rinnovabili e PPA

Giovedì 13 giugno si è tenuto il 45º webinar della serie di webinar mensili di AleaSoft Energy Forecasting e AleaGreen. Questo webinar ha analizzato l’evoluzione dei mercati energetici europei e le prospettive nella seconda metà del 2024, le opportunità di crescita del settore rinnovabile, le sfide normative e di progettazione del mercato all’ingrosso e l’attualità del mercato PPA in Spagna. Questa volta i relatori di Engie Spain hanno partecipato per la sesta volta alla serie di webinar mensili.

AleaSoft Energy Forecasting e AleaGreen terranno il 46º webinar della loro serie giovedì 11 luglio. Oltre all’evoluzione e alle prospettive dei mercati europei dell’energia, il webinar affronterà la cannibalizzazione dei prezzi, i prezzi bassi, il sostegno alle tecnologie rinnovabili, le prospettive per il fotovoltaico, le batterie e l’ibridazione, nonché i PPA dal punto di vista dei grandi consumatori ed elettrointensivi. Verranno inoltre spiegate le nuove divisioni di AleaSoft per promuovere le energie rinnovabili e la transizione energetica. Alla tavola rotonda del webinar parteciperanno relatori ospiti di AEGE, Banco Sabadell, Axpo Iberia e CESCE.

Fonte: AleaSoft Energy Forecasting.