AleaSoft Energy Forecasting, 1. Dezember 2025. In der letzten Novemberwoche blieben die Wochenpreise in den meisten wichtigen europäischen Strommärkten über 95 €/MWh, mit Ausnahmen auf den iberischen, französischen und nordischen Märkten. Darüber hinaus verzeichneten mehrere Märkte Tageshöchststände der letzten Monate. Die Windenergieproduktion stieg in den meisten Märkten, während die Photovoltaikproduktion zurückging. Am 28. November erreichten die TTF-Gas-Futures den niedrigsten Schlusskurs seit Mai 2024 und die CO2-Futures den höchsten seit Anfang Februar.

Photovoltaik- und Windenergieerzeugung

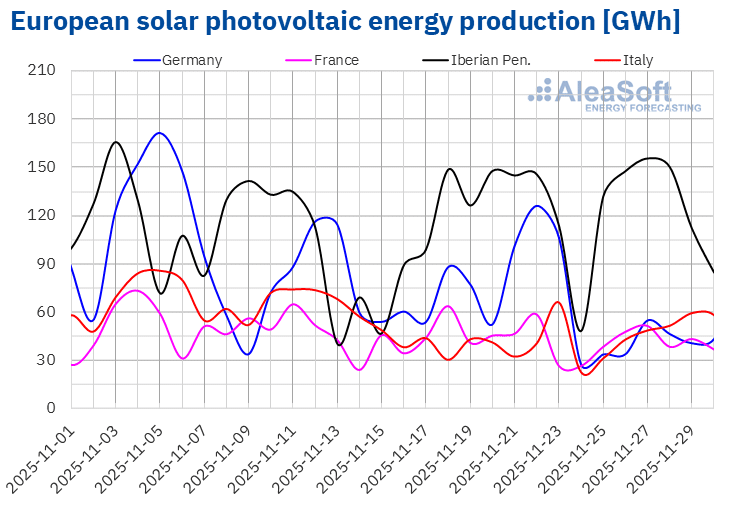

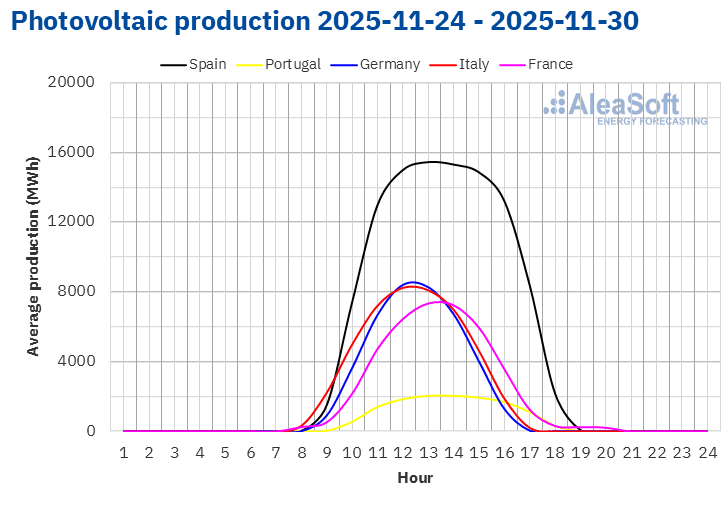

In der Woche vom 24. November ging die Photovoltaik-Produktion in den meisten großen europäischen Strommärkten gegenüber der Vorwoche zurück. Den stärksten Rückgang verzeichnete der deutsche Markt mit 54 %. Es folgten der französische und der spanische Markt mit Rückgängen von 13 % bzw. 10 %. Der portugiesische Markt verzeichnete mit 8,0 % den geringsten Rückgang. Der italienische Markt bildete eine Ausnahme. Hier kehrte sich der negative Trend der beiden Vorwochen um und die Solarstromproduktion stieg um 5,7 %. Für alle Märkte kehrte sich der Trend der Vorwoche um, da er für Deutschland, Frankreich, Portugal und Spanien steigend und für Italien rückläufig gewesen war.

Am 24. November kam es in den analysierten Märkten zu einem Produktionsrückgang, wobei es für Deutschland und Italien der Tag mit der geringsten Solarproduktion im gesamten Monat war. Dennoch war der gerade zu Ende gegangene Monat November im Vergleich zum gleichen Zeitraum der Vorjahre in den wichtigsten Märkten ein Rekordmonat für die Photovoltaikproduktion.

In der Woche vom 1. Dezember wird sich laut den Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting der Abwärtstrend in Spanien fortsetzen. Auch in Italien wird ein Rückgang der Produktion mit dieser Technologie erwartet, während die Produktion in Deutschland steigen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

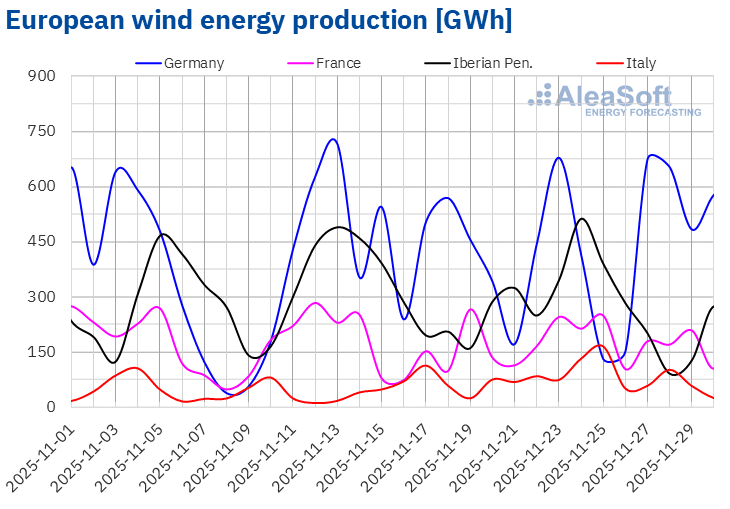

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der Woche vom 24. November stieg die Windenergieproduktion in den meisten wichtigen europäischen Märkten im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete mit 22 % den größten Anstieg. Es folgten die Märkte in Italien, Spanien und Frankreich mit einem Anstieg von 19 % bzw. 4,0 % gegenüber der Vorwoche. Der deutsche Markt verzeichnete hingegen einen Rückgang von 2,5 %.

Im Gegensatz zur Solarstromproduktion waren der 24. und 25. November Tage mit hoher Windstromproduktion und wurden für Spanien bzw. Italien zu den Tagen mit der höchsten Produktion im gesamten Monat. Eine Ausnahme bildete Deutschland, das am 25. November sein zweites Monatsminimum verzeichnete. Die Produktion im November stieg im Vergleich zum Vorjahreszeitraum in fast allen wichtigen europäischen Märkten, mit Ausnahme von Portugal.

In der Woche vom 1. Dezember wird sich laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting der Aufwärtstrend für die iberischen Märkte fortsetzen, während sich auf dem französischen und italienischen Markt eine Trendwende mit Rückgängen abzeichnen wird und der deutsche Markt die zweite Woche in Folge einen Rückgang verzeichnen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Stromnachfrage

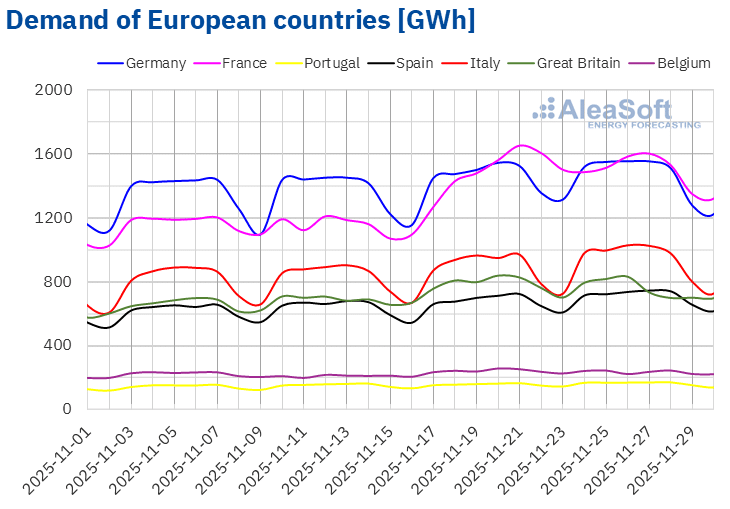

In der Woche vom 24. November stieg die Stromnachfrage in den südlicheren europäischen Hauptmärkten und sank in den nördlichen Märkten. In den Märkten Italiens, Spaniens und Portugals stieg die Nachfrage um 5,3 %, 4,3 % bzw. 4,0 %. Auf dem britischen und belgischen Markt betrugen die Rückgänge jeweils 3,9 % und 3,2 %. Zwischen diesen beiden Extremen liegen der französische und der deutsche Markt, wobei ersterer einen Rückgang der Nachfrage um 1,1 % und letzterer einen Anstieg um 0,2 % verzeichnete. Diese Rückgänge kehrten den Aufwärtstrend aller Märkte der Vorwoche um.

Während der Woche waren die Durchschnittstemperaturen in den analysierten Märkten mit Ausnahme von Italien weniger kalt als in der Vorwoche. Die größten Temperaturanstiege wurden in den nördlichen Märkten verzeichnet, mit Anstiegen um 3,0 °C für Deutschland, Belgien und das Vereinigte Königreich. In Spanien und Portugal betrugen die Anstiege hingegen 0,2 °C bzw. 0,4 °C. Italien schließlich verzeichnete einen Rückgang der Durchschnittstemperaturen um 2,0 °C.

Für die Woche vom 1. Dezember wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting die Nachfrage auf den belgischen, britischen und italienischen Märkten steigen. Dagegen wird die Nachfrage auf den deutschen, französischen, spanischen und portugiesischen Märkten zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

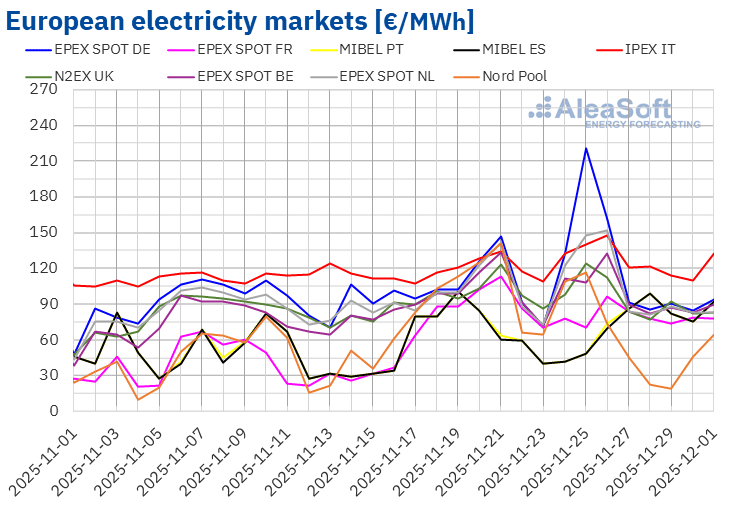

In der vierten Novemberwoche blieben die Preise auf den meisten wichtigen europäischen Strommärkten auf einem ähnlichen Niveau wie in der Vorwoche, wobei die höchsten Werte in den ersten Tagen der Woche verzeichnet wurden. In den meisten Märkten sank der Wochendurchschnitt gegenüber der Vorwoche leicht. Ausnahmen bildeten der IPEX-Markt in Italien und der EPEX SPOT-Markt in den Niederlanden und Deutschland mit einem Anstieg von 6,4 %, 6,8 % bzw. 18 %. Auf dem MIBEL-Markt in Portugal und Spanien war die Preisänderung fast nicht wahrnehmbar und betrug nur 0,05 % in Portugal und 0,2 % in Spanien. Der Nord Pool-Markt der nordischen Länder verzeichnete hingegen mit 38 % den größten prozentualen Preisrückgang. In den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 1,1 % auf dem EPEX SPOT-Markt in Belgien und 8,5 % auf dem EPEX SPOT-Markt in Frankreich.

In der Woche vom 24. November lagen die Wochenmittelwerte in den meisten europäischen Strommärkten weiterhin über 95 €/MWh. Ausnahmen bildeten die nordischen, spanischen, portugiesischen und französischen Märkte mit Durchschnittswerten von 61,63 €/MWh, 71,58 €/MWh, 72,22 €/MWh bzw. 79,77 €/MWh. Der italienische Markt hingegen erreichte mit 126,63 €/MWh den höchsten Wochendurchschnitt. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 95,49 €/MWh auf dem N2EX-Markt im Vereinigten Königreich und 123,57 €/MWh auf dem deutschen Markt.

Was die Tagespreise betrifft, so erreichte der nordische Markt am Samstag, dem 29. November, mit 19,19 €/MWh den niedrigsten Wochendurchschnitt unter den analysierten Märkten. Auch die spanischen und portugiesischen Märkte verzeichneten in den ersten Handelssitzungen der vierten Novemberwoche Preise unter 50 €/MWh, während die Tagespreise in den übrigen Märkten über 65 €/MWh blieben.

Die meisten von AleaSoft Energy Forecasting analysierten Märkte verzeichneten in einigen Sitzungen der vierten Novemberwoche Preise über 100 €/MWh, mit Ausnahme der spanischen, französischen und portugiesischen Märkte. Auf dem italienischen Markt lagen die Tagespreise während der gesamten vierten Novemberwoche über 110 €/MWh. Der deutsche Markt erreichte jedoch am Dienstag, dem 25. November, mit 220,52 €/MWh den höchsten Tagesdurchschnitt der Woche. Dies war der höchste Preis seit dem 21. Januar. Am 26. November verzeichneten der italienische und der niederländische Markt mit 147,32 €/MWh bzw. 151,69 €/MWh ihre höchsten Preise seit der zweiten Februarhälfte. Der britische Markt verzeichnete am 25. November einen Preis von 124,29 €/MWh und erreichte damit den Durchschnittswert vom 13. März.

In der Woche vom 24. November sorgte der Anstieg der Windenergieproduktion auf der Iberischen Halbinsel und in Frankreich dafür, dass die Wochenmittelwerte in diesen Märkten unter 80 €/MWh blieben. Darüber hinaus sank in Frankreich die Nachfrage, was zum Preisrückgang beitrug, der auch auf dem belgischen und britischen Markt zu beobachten war. Auf den deutschen und italienischen Märkten stieg hingegen die Nachfrage, was zu einem Preisanstieg führte. Der Rückgang der Solar- und Windenergieproduktion auf dem deutschen Markt trug dazu bei, dass dieser Markt den höchsten prozentualen Preisanstieg verzeichnete.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der ersten Dezemberwoche auf den meisten wichtigen europäischen Strommärkten sinken werden, beeinflusst durch den Rückgang der Nachfrage in einigen Märkten. Der Anstieg der Windenergieproduktion auf der Iberischen Halbinsel und die Zunahme der Solarenergieproduktion in Deutschland könnten zu einem Preisrückgang auf dem deutschen, spanischen und portugiesischen Markt beitragen. Der Rückgang der Windenergieproduktion in Frankreich und Italien hingegen wird zu einem Preisanstieg auf diesen Märkten führen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

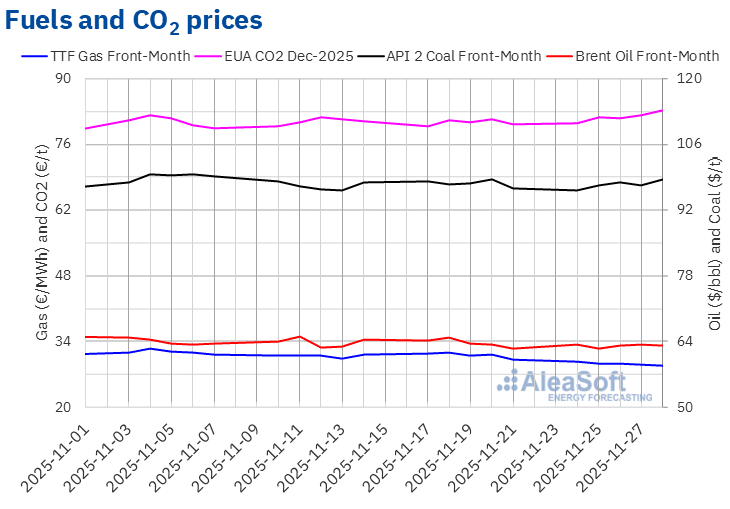

Die Front-Month-Futures für Brent-Rohöl erreichten am Montag, dem 24. November, ihren höchsten Wochenendstand von 63,37 $/bbl auf dem ICE-Markt. Nach einem Rückgang von 1,4 % gegenüber dem Vortag verzeichneten diese Futures am Dienstag, dem 25. November, ihren niedrigsten Wochenendstand von 62,48 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Stand seit dem 22. Oktober. In den letzten drei Sitzungen der Woche blieben die Schlusskurse über 63 $/bbl. Am Freitag, dem 28. November, lag der Schlusskurs bei 63,20 $/bbl und damit 1,0 % über dem des Vorwochenfreitags.

In der vierten Novemberwoche wirkten sich die Friedensgespräche für die Ukraine weiterhin negativ auf die Preise für Brent-Öl-Futures aus. Die weltweite Ölversorgung könnte steigen, falls die Sanktionen gegen Russland aufgehoben werden. Auch die Erwartungen hinsichtlich des OPEC+-Treffens beeinflussten die Preisentwicklung. Am Sonntag, dem 30. November, beschloss die OPEC+, ihren Plan beizubehalten, die Produktionssteigerungen im ersten Quartal 2026 auszusetzen.

Was die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month betrifft, so setzte sich in der vierten Novemberwoche der am Ende der Vorwoche begonnene Abwärtstrend fort. Am Montag, dem 25. November, erreichten diese Futures ihren höchsten Wochenendstand von 29,75 €/MWh. Infolge der Preisrückgänge verzeichneten diese Futures hingegen am Freitag, dem 28. November, ihren niedrigsten Wochenendstand von 28,82 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 4,6 % unter dem des Vorfreitags und war der niedrigste seit dem 2. Mai 2024.

Die Verhandlungen über ein Friedensabkommen für die Ukraine drückten die Preise für TTF-Gas-Futures in der vierten Novemberwoche nach unten. Das hohe Versorgungsniveau und die Prognosen für mildere Temperaturen in der ersten Dezemberhälfte trugen ebenfalls dazu bei, dass die Preise in der vierten Novemberwoche unter 30 €/MWh blieben.

Was die Futures auf CO2-Emissionsrechte am EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so verzeichneten sie am Montag, dem 24. November, ihren wöchentlichen Tiefststand von 80,60 €/t. In den meisten Handelssitzungen der vierten Novemberwoche stiegen die Preise. Infolgedessen erreichten diese Futures am Freitag, dem 28. November, ihren wöchentlichen Höchstschlusskurs von 83,25 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 3,5 % über dem des Vorwochenfreitags und war der höchste seit dem 1. Februar.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Fortschritten und Perspektiven der Batterien im Fünfjahreszeitraum

Die 61. Ausgabe der monatlichen Webinar-Reihe von AleaSoft Energy Forecasting findet am Donnerstag, dem 4. Dezember, statt. Dieses Webinar konzentriert sich auf die Bilanz des ersten Jahres des Fünfjahreszeitraums für Batterien, die Aussichten für die kommenden Jahre des Fünfjahreszeitraums und die strategischen Vektoren der Energiewende, wie erneuerbare Energien, Nachfrage, Netze und Energiespeicherung. An diesem Webinar nehmen Antonio Hernández García, Partner of Regulated Sectors bei EY, Jaume Pujol Benet, Partner, Financial Advisory bei Deloitte, und Oscar Barrero Gil, Partner responsible for Energy Sector bei PwC, teil.

Quelle: AleaSoft Energy Forecasting.