AleaSoft Energy Forecasting, 6. Oktober 2025. In der ersten Oktoberwoche sanken die Preise auf den meisten wichtigen europäischen Strommärkten gegenüber der Vorwoche, mit Ausnahme des iberischen Marktes. Auf den niederländischen, deutschen und britischen Märkten wurden die niedrigsten Tagespreise seit mindestens Mitte 2024 verzeichnet. Die Photovoltaikproduktion erreichte an einem Oktobertag in den wichtigsten europäischen Märkten historische Rekordwerte, ebenso wie die Windenergie in mehreren dieser Märkte. Der Anstieg der Stromerzeugung aus erneuerbaren Energien, zusammen mit einer geringeren Stromnachfrage in einem Großteil der Märkte und dem Rückgang der Gaspreise, waren die Hauptfaktoren für den Preisrückgang. Die CO2-Futures erreichten hingegen ihren höchsten Schlusskurs seit Mitte Februar mit über 79 €/t, während die Brent-Futures den niedrigsten Stand seit Ende Mai verzeichneten.

Photovoltaik- und Windenergieerzeugung

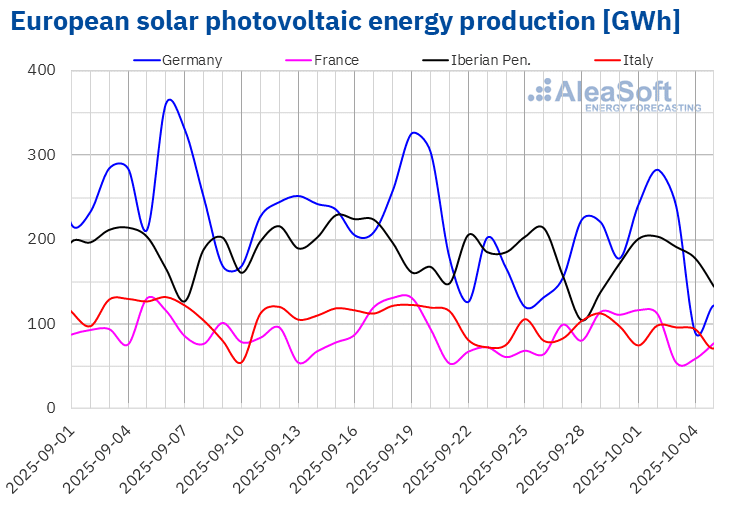

In der Woche vom 29. September stieg die Photovoltaik-Produktion in den meisten wichtigen europäischen Strommärkten im Vergleich zur Vorwoche. Die größten Zuwächse verzeichneten der französische und der deutsche Markt mit 25 % bzw. 22 %. Italien verzeichnete mit 7,1 % den geringsten Anstieg, und in Portugal stieg die Produktion nach zwei Wochen mit Rückgängen um 8,0 %. Der spanische Markt hingegen verzeichnete zum zweiten Mal in Folge einen Rückgang, diesmal um 3,4 %.

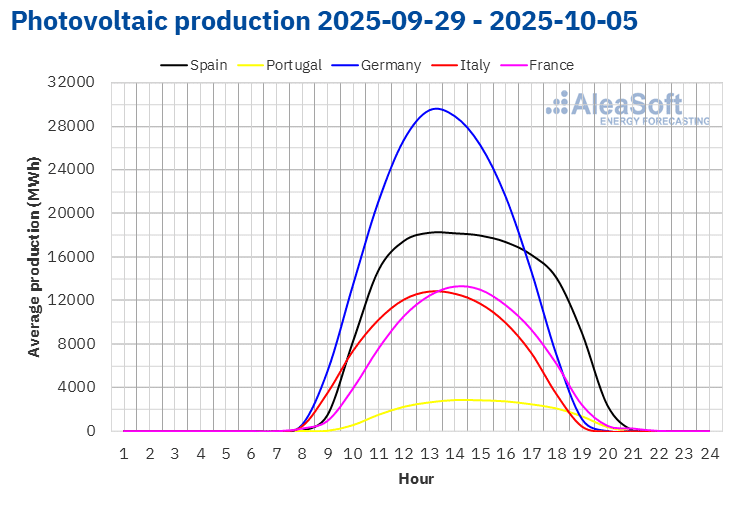

Im Laufe der Woche erreichten die wichtigsten europäischen Märkte historische Höchstwerte bei der Photovoltaik-Produktion für einen Tag im Oktober. Der französische Markt verzeichnete seinen Rekord am 1. Oktober mit einer Erzeugung von 117 GWh. Am nächsten Tag, dem 2. Oktober, erreichten der deutsche, spanische und italienische Markt ihre Rekorde mit einer Erzeugung von 283 GWh, 181 GWh bzw. 98 GWh. Der portugiesische Markt erreichte seinen Rekord am Freitag, dem 3. Oktober, mit einer Erzeugung von 23 GWh.

In der zweiten Oktoberwoche erwarten die Prognosen zur Solarstromproduktion von AleaSoft Energy Forecasting einen Anstieg auf dem italienischen und spanischen Markt, während der deutsche Markt einen Rückgang der Produktion mit dieser Technologie verzeichnen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

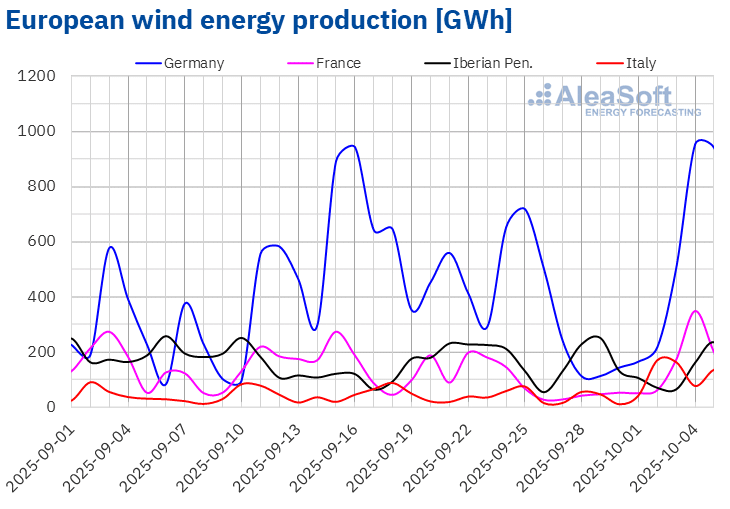

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der ersten Oktoberwoche stieg die Windenergieproduktion in den meisten wichtigen europäischen Strommärkten im Vergleich zur Vorwoche. Der italienische Markt verzeichnete mit 119 % den größten Anstieg, während der deutsche Markt mit 3,9 % den geringsten Anstieg verzeichnete. Frankreich verzeichnete nach drei Wochen mit Rückgängen einen Anstieg von 36 %. Die Märkte auf der Iberischen Halbinsel verzeichneten hingegen Rückgänge bei der Windenergieerzeugung. Der spanische Markt verzeichnete einen Rückgang von 8,7 % und der portugiesische Markt von 40 %.

In dieser Woche erreichten die Märkte in Italien, Deutschland und Frankreich historische Rekordwerte bei der Windenergieproduktion für einen Tag im Oktober. Der italienische Markt verzeichnete am Donnerstag, dem 2. Oktober, mit 171 GWh die höchste Tagesproduktion. Die Märkte in Deutschland und Frankreich erreichten am Samstag, dem 4. Oktober, mit 953 GWh bzw. 349 GWh ihre Tageshöchstwerte für einen Oktober.

In der zweiten Oktoberwoche wird laut den Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting die Windenergieproduktion in den meisten wichtigen europäischen Strommärkten zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Stromnachfrage

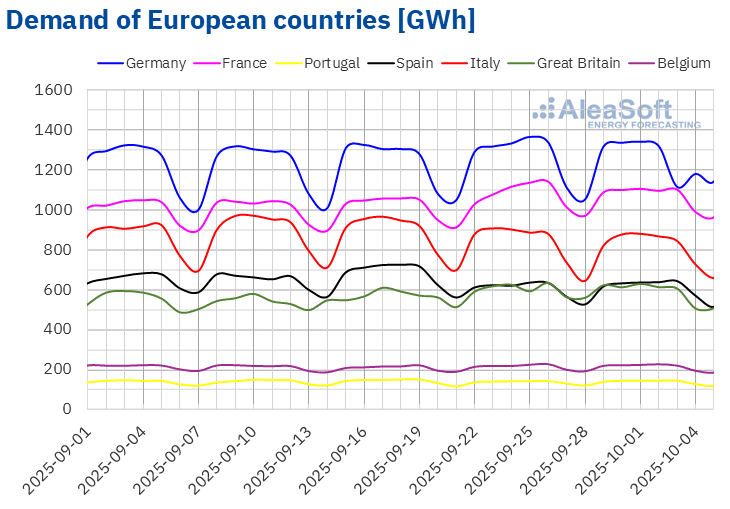

In der ersten Oktoberwoche stieg die Stromnachfrage auf der Iberischen Halbinsel im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete mit 1,0 % den größten Anstieg, trotz des nationalen Feiertags am Sonntag, dem 5. Oktober, in Portugal, dem Tag der Einführung der Republik. Auf dem spanischen Markt betrug der Anstieg 0,8 %. Im Gegensatz dazu ging die Stromnachfrage in Italien, Großbritannien, Deutschland, Frankreich und Belgien zurück. Der italienische Markt verzeichnete mit 2,7 % den stärksten Rückgang und setzte damit den Abwärtstrend zum dritten Mal in Folge fort, während der belgische Markt mit 0,1 % den geringsten Rückgang verzeichnete. Frankreich, Deutschland und Belgien verzeichneten einen Rückgang der Nachfrage um 0,5 %, 0,6 % bzw. 2,0 %. Auf dem deutschen Markt wirkte sich der nationale Feiertag am 3. Oktober, der Tag der Deutschen Einheit, auf den Rückgang aus.

Während der Woche lagen die Durchschnittstemperaturen in den meisten analysierten Märkten über denen der Vorwoche. Die Anstiege lagen zwischen 0,9 °C in Großbritannien und 1,9 °C in Frankreich. Deutschland und Italien verzeichneten hingegen Rückgänge von 1,4 °C bzw. 3,2 °C.

Für die Woche vom 6. Oktober deuten die Nachfrageprognosen von AleaSoft Energy Forecasting darauf hin, dass die Nachfrage in den meisten wichtigen europäischen Märkten zurückgehen wird. In Portugal und Deutschland wird jedoch ein Anstieg der Nachfrage erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

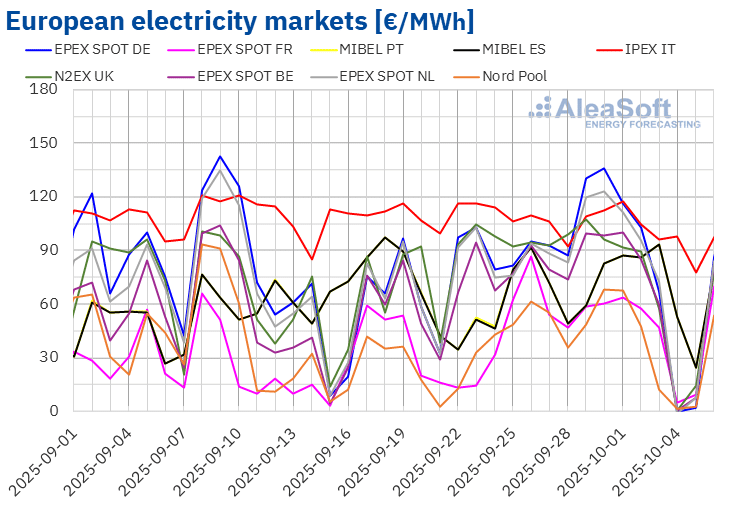

In der ersten Oktoberwoche sanken die Durchschnittspreise der meisten wichtigen europäischen Strommärkte gegenüber der Vorwoche. Eine Ausnahme bildete der MIBEL-Markt in Portugal und Spanien mit einem Anstieg von 14 % bzw. 15 %. Der EPEX SPOT-Markt in Frankreich verzeichnete hingegen mit 2,8 % den geringsten Preisrückgang. Der N2EX-Markt im Vereinigten Königreich verzeichnete hingegen mit 32 % den größten prozentualen Preisrückgang. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten sanken die Preise zwischen 6,1 % auf dem IPEX-Markt in Italien und 18 % auf dem EPEX SPOT-Markt in Belgien.

In der Woche vom 29. September lagen die Wochenmittelwerte in den meisten europäischen Strommärkten unter 70 €/MWh. Ausnahmen bildeten die Märkte in den Niederlanden, Deutschland und Italien mit Durchschnittswerten von 75,45 €/MWh, 79,17 €/MWh bzw. 101,99 €/MWh. Der Nord Pool der nordischen Länder verzeichnete mit 35,33 €/MWh den niedrigsten Wochendurchschnitt. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten lagen die Preise zwischen 42,94 €/MWh auf dem französischen Markt und 69,42 €/MWh auf dem portugiesischen Markt.

Was die Tagespreise betrifft, so verzeichneten die meisten Märkte am Samstag, dem 4. Oktober, Preise unter 5 €/MWh. Auf dem deutschen und dem niederländischen Markt waren die Tagespreise negativ. Der niederländische Markt erreichte mit -1,11 €/MWh den niedrigsten Wochendurchschnitt unter den analysierten Märkten. Dies war der niedrigste Preis seit dem 7. Juli 2024. Auf dem deutschen Markt lag der Preis bei -0,29 €/MWh, dem niedrigsten Tagespreis seit dem 25. Dezember 2023. Der britische Markt verzeichnete mit 0,48 €/MWh einen höheren Preis. Dies war jedoch der niedrigste Tagespreis seit dem 24. Mai 2020.

In der ersten Oktoberwoche lagen die Tagespreise auf den Märkten in Deutschland, Belgien, Großbritannien, Italien und den Niederlanden hingegen über 100 €/MWh. Am 30. September erreichte der deutsche Markt mit 136,17 €/MWh den höchsten Tagesdurchschnitt der Woche.

In der Woche vom 29. September führten der Rückgang der wöchentlichen Gaspreise, der Anstieg der Wind- und Solarenergieproduktion sowie der Rückgang der Nachfrage in den meisten Märkten zu einem Preisverfall auf den europäischen Strommärkten. Der Anstieg der Nachfrage in Spanien und Portugal sowie der Rückgang der Wind- und Solarstromerzeugung auf der Iberischen Halbinsel trugen jedoch zu einem Preisanstieg auf dem MIBEL-Markt bei.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der zweiten Oktoberwoche auf den meisten wichtigen europäischen Strommärkten steigen werden, beeinflusst durch den Rückgang der Windenergieproduktion. Darüber hinaus wird die Stromnachfrage in einigen Märkten steigen und die Solarstromproduktion auf dem deutschen Markt zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

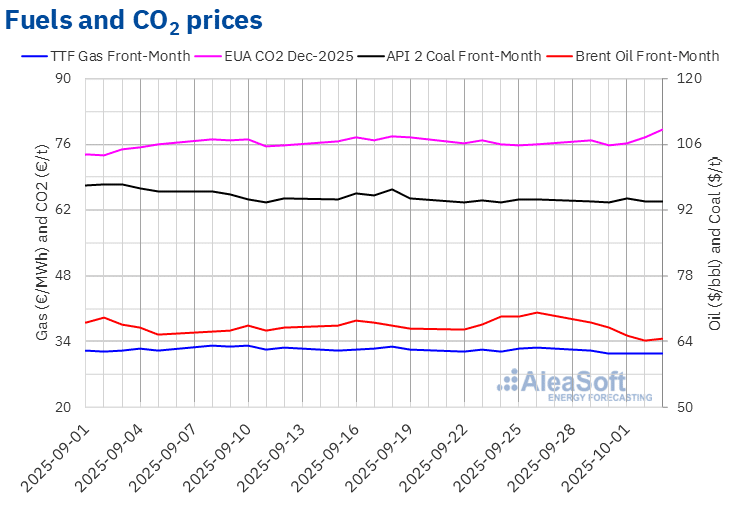

Die Futures für Brent-Rohöl für den Front-Month auf dem ICE-Markt erreichten am Montag, dem 29. September, ihren höchsten Wochenendstand von 67,97 $/bbl. Dieser Preis lag bereits um 3,1 % unter dem des vorangegangenen Freitags. Der Abwärtstrend setzte sich bis Donnerstag, den 2. Oktober, fort. An diesem Tag verzeichneten diese Futures ihren niedrigsten Wochenendstand von 64,11 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit dem 31. Mai. Am Freitag, dem 3. Oktober, lag der Schlusskurs mit 64,53 $/bbl zwar leicht höher, aber immer noch um 8,0 % unter dem Wert vom Freitag zuvor.

Die Sorge um die Nachfrage sowie die Wiederaufnahme der Ölexporte aus Kurdistan wirkten sich in der ersten Oktoberwoche negativ auf die Preise für Brent-Öl-Futures aus. Die Erwartungen hinsichtlich weiterer Produktionssteigerungen seitens der OPEC+ trugen ebenfalls zum Preisrückgang im Laufe der Woche bei. Am Sonntag, dem 5. Oktober, vereinbarte die Organisation, ihre Produktion im November um 137.000 Barrel pro Tag zu erhöhen.

Was die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month betrifft, so erreichten sie am Montag, dem 29. September, ihren höchsten Wochenendstand von 32,06 €/MWh. In den übrigen Sitzungen der ersten Oktoberwoche blieben die Preise unter 32 €/MWh. Am 1. Oktober verzeichneten diese Futures ihren niedrigsten Wochenendstand von 31,34 €/MWh. Am Freitag, dem 3. Oktober, lag der Schlusskurs bei 31,44 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 3,9 % unter dem des vorangegangenen Freitags.

Die reichliche Versorgung mit Flüssigerdgas und die europäischen Lagerbestände, deren Durchschnittswert bei über 82 % lag, führten dazu, dass die TTF-Gas-Terminpreise fast die gesamte erste Oktoberwoche über unter 32 €/MWh blieben.

Was die Futures auf CO2-Emissionsrechte am EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so stiegen die Preise in den meisten Sitzungen der ersten Oktoberwoche, mit Ausnahme des Dienstags, 30. September. An diesem Tag verzeichneten diese Futures nach einem Rückgang von 1,4 % gegenüber Montag ihren wöchentlichen Schlusskurs von 75,74 €/t. Danach stiegen die Preise weiter an. Infolgedessen erreichten diese Futures am Freitag, dem 3. Oktober, ihren höchsten Wochenendstand von 79,14 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 4,2 % über dem des Vorwochenendes und war der höchste seit dem 15. Februar.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa und zur Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung

Am Donnerstag, dem 9. Oktober, veranstaltet AleaSoft Energy Forecasting das 59. Webinar seiner monatlichen Webinar-Reihe. Im Mittelpunkt dieser Veranstaltung stehen die Entwicklung und die Aussichten der europäischen Energiemärkte für den Winter 2025-2026, die Finanzierung von Projekten im Bereich erneuerbare Energien und Speicherung, die Aussichten für Batterien und Hybridisierung sowie die Bedeutung von Prognosen für Audits und die Bewertung von Portfolios. An dem Webinar nehmen zum sechsten Mal in Folge Referenten von Deloitte teil.

Quelle: AleaSoft Energy Forecasting.