AleaSoft Energy Forecasting, 27. Mai 2024. In der Woche vom 20. Mai stiegen die Preise an den wichtigsten europäischen Strommärkten, nachdem die Gas- und CO2-Preise gestiegen waren. Die TTF-Gas- und CO2-Futures erreichten den höchsten Wert seit der ersten Hälfte des Monats Dezember 2023 bzw. Januar 2024. Dennoch waren auf den meisten Märkten negative Stundenpreise zu verzeichnen, vor allem am Wochenende. Die Fotovoltaik stellte in Spanien, Portugal und Italien erneut einen neuen Produktionsrekord auf. Die Windkraftproduktion war in den meisten Märkten rückläufig.

Solare Photovoltaik- und Solarthermieproduktion und Windstromproduktion

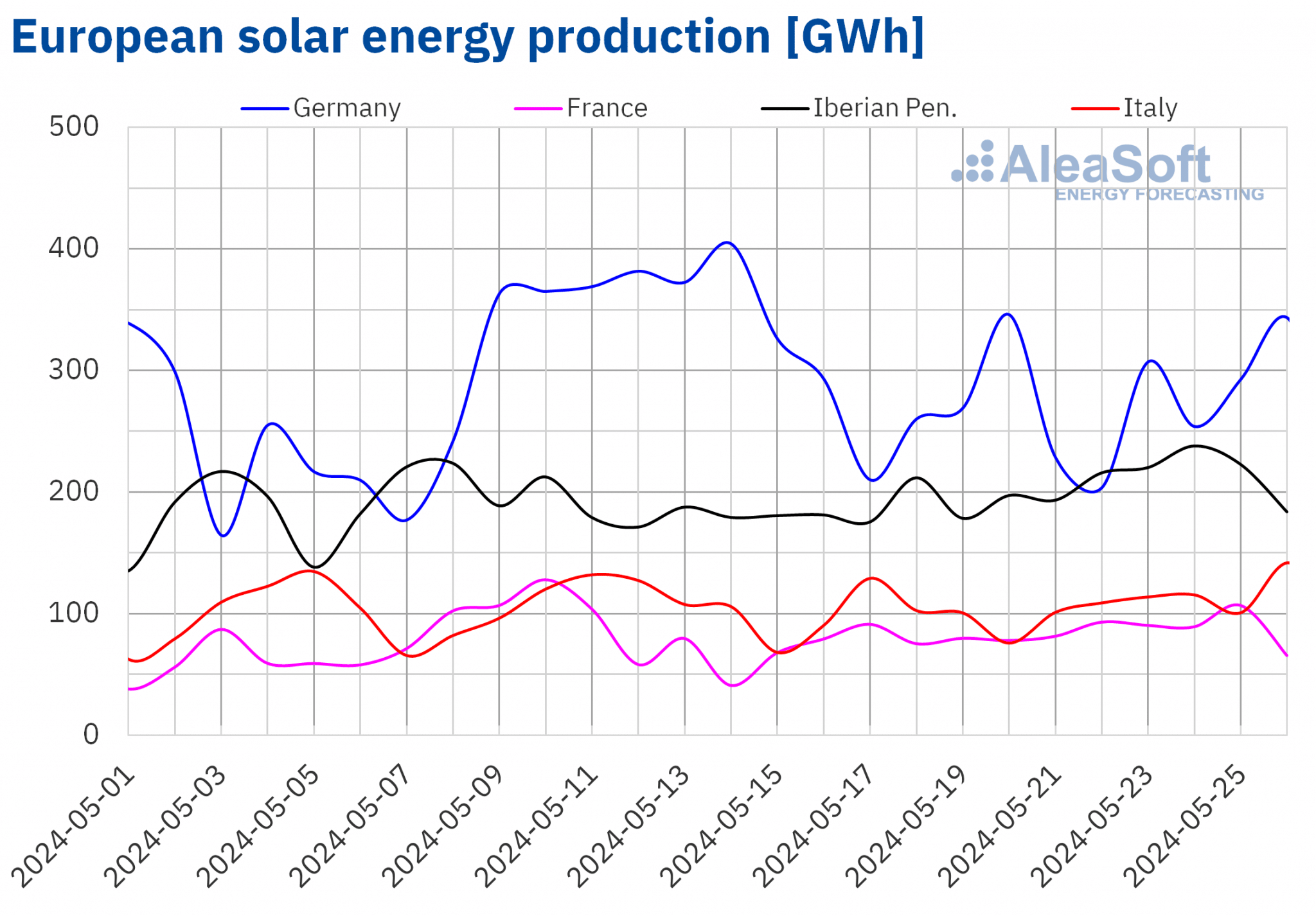

In der Woche vom 20. Mai stieg die Solarstromerzeugung auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche. Der portugiesische Markt verzeichnete den größten Anstieg von 27 %, gefolgt von einem Anstieg von 18 % auf dem französischen und 13 % auf dem spanischen Markt. Der italienische Markt wies mit 7,6 % den geringsten Anstieg auf. Eine Ausnahme bildete der deutsche Markt, auf dem die Solarstromerzeugung um 7,5 % zurückging und damit den Aufwärtstrend der letzten vier Wochen umkehrte.

Auf dem spanischen, portugiesischen und italienischen Markt hat die Photovoltaik historische Produktionsrekorde aufgestellt. Am Freitag, dem 24. Mai, verzeichneten der spanische und der portugiesische Markt mit 196 GWh bzw. 21 GWh ihre bisher höchste Tagesproduktion. Der italienische Markt verzeichnete am Sonntag, den 26. Mai, eine Rekordproduktion von 142 GWh, die mit dieser Technologie erzeugt wurden.

In der letzten Maiwoche wird laut den Solarproduktionsprognosen von AleaSoft Energy Forecasting ein Anstieg in Deutschland und Spanien erwartet. Im Gegensatz dazu wird die Solarproduktion in Italien voraussichtlich zurückgehen.

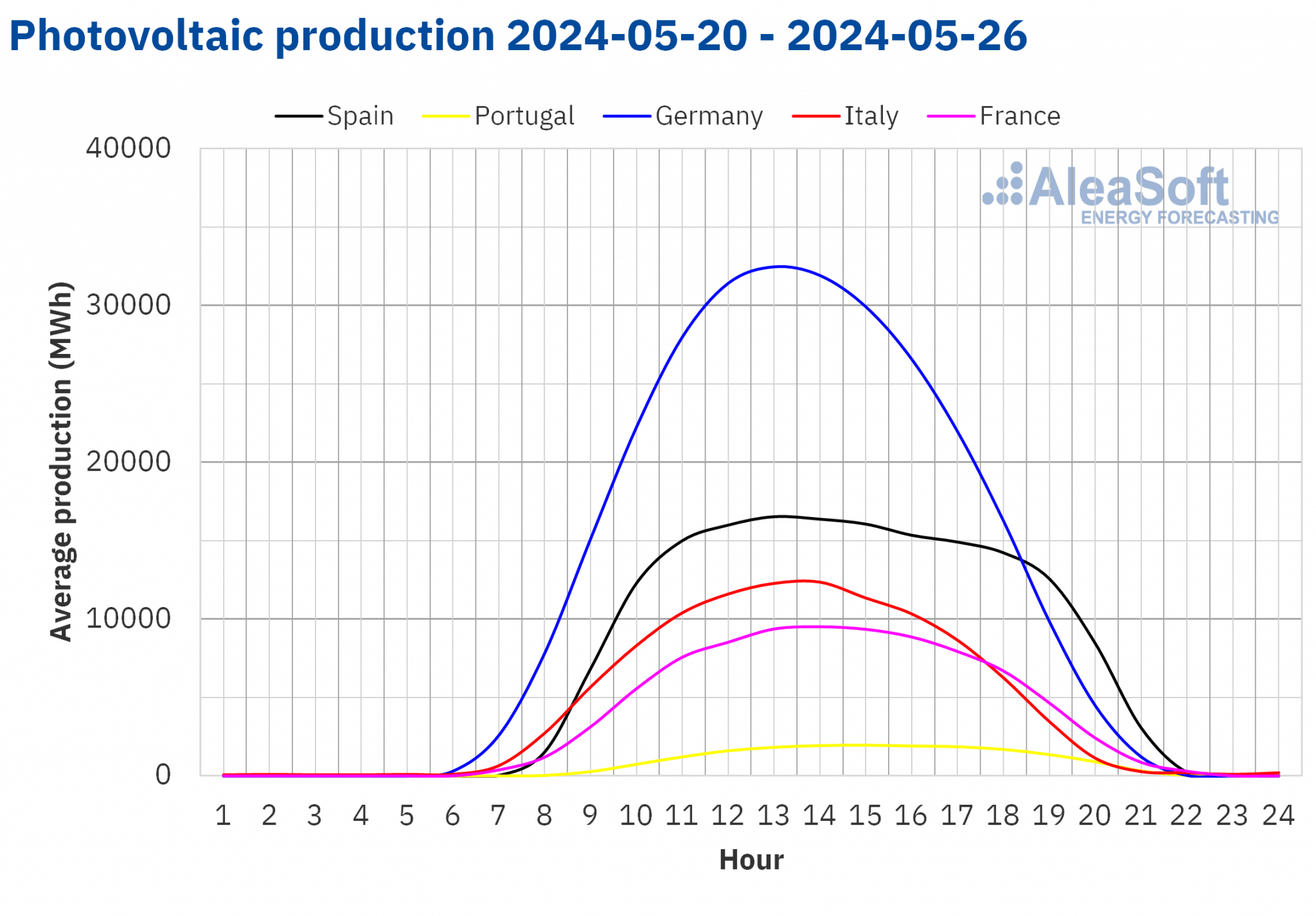

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

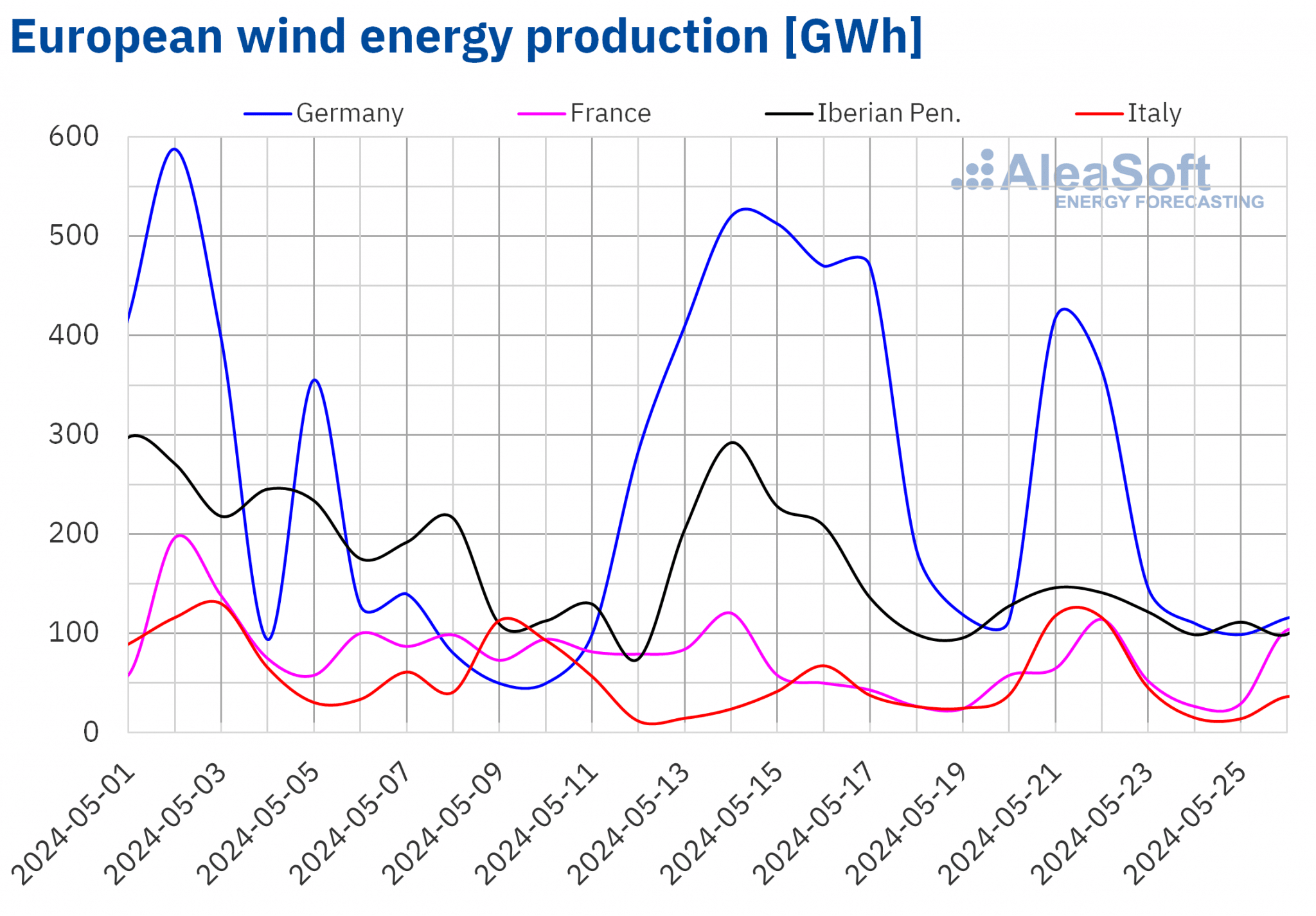

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der vierten Maiwoche ging die Windenergieproduktion auf den meisten europäischen Hauptmärkten im Vergleich zur Vorwoche zurück und kehrte damit den Aufwärtstrend der Vorwoche um. Die Rückgänge betrugen 49 % auf dem deutschen Markt, 41 % auf dem portugiesischen Markt und 30 % auf dem spanischen Markt. Ausnahmen bildeten der italienische und der französische Markt, die einen Anstieg der Windenergieerzeugung um 62 % bzw. 10 % verzeichneten. Beide Märkte kehrten den Abwärtstrend um, den sie in den letzten zwei Wochen im Falle Italiens und in den letzten vier Wochen im Falle Frankreichs gezeigt hatten.

In der Woche vom 27. Mai wird nach den Prognosen von AleaSoft Energy Forecasting die Windenergieproduktion in Spanien, Frankreich und Portugal steigen. In Italien und Deutschland wird sie voraussichtlich zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

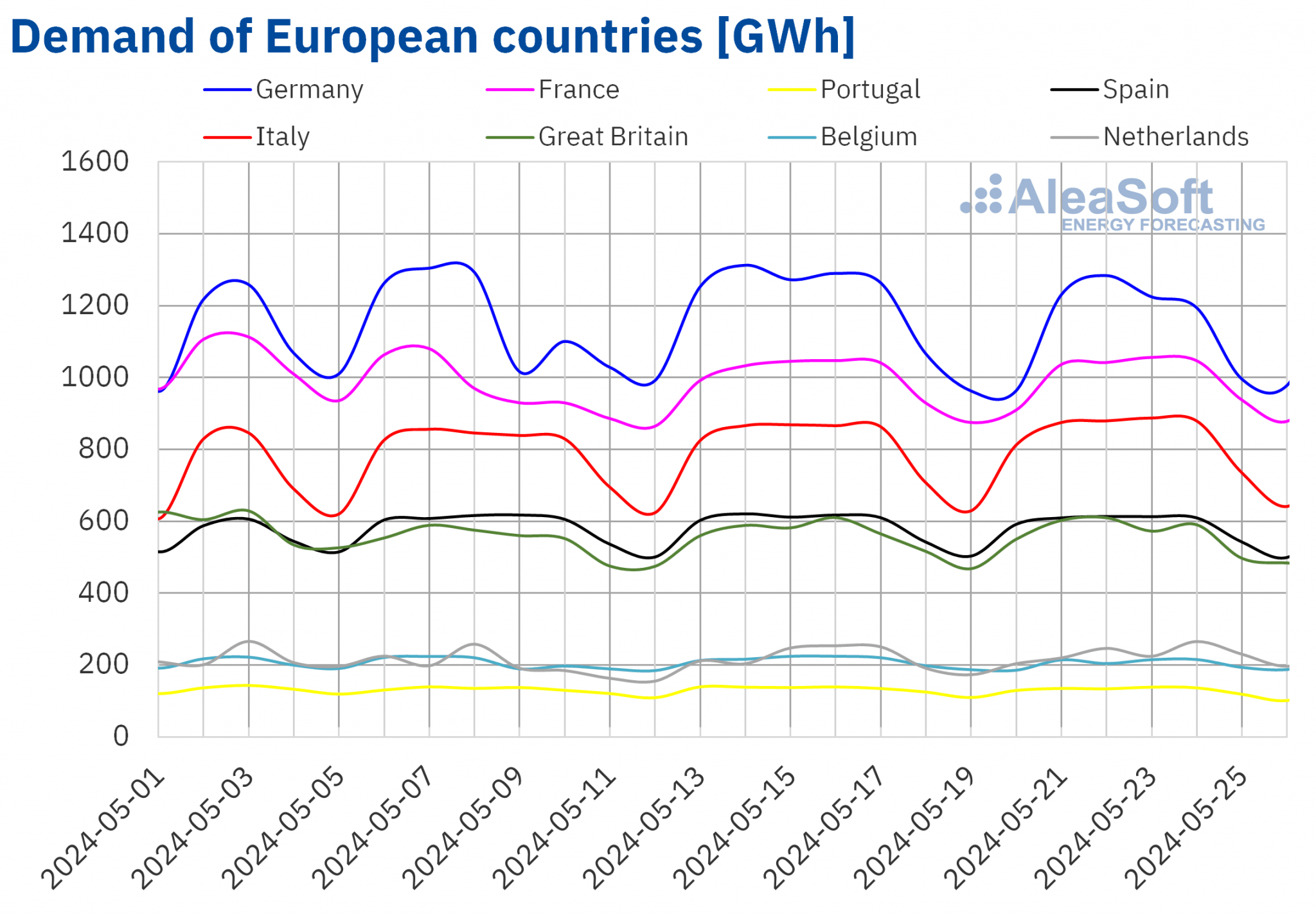

In der Woche vom 20. Mai ging die Stromnachfrage in den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche zurück. Begünstigt wurde der Rückgang durch niedrigere Arbeitszeiten aufgrund des Feiertags am 20. Mai, dem Pfingstmontag, der in Deutschland, Belgien, Frankreich und in einigen Regionen Spaniens begangen wurde. Der deutsche Markt verzeichnete mit 6,5 % den stärksten Rückgang, gefolgt von einem Minus von 4,6 % auf dem belgischen Markt und einem Rückgang von 3,3 % auf dem portugiesischen Markt. Die geringsten Rückgänge verzeichneten der französische und der spanische Markt mit 0,8 % bzw. 0,7 %. In den Niederlanden, Italien und Großbritannien hingegen stieg die Nachfrage an. Auf dem niederländischen und dem britischen Markt stieg die Nachfrage in der zweiten Woche in Folge, in diesem Fall um 3,7 % bzw. 0,4 %. In Italien betrug der Anstieg 1,5 %, womit in der dritten Woche in Folge ein Anstieg zu verzeichnen war.

In der Woche vom 20. Mai waren die Durchschnittstemperaturen uneinheitlich. Auf der Iberischen Halbinsel, in Italien und Frankreich stiegen die Durchschnittstemperaturen um 0,1°C bis 1,1°C. In Deutschland, Belgien, Großbritannien und den Niederlanden hingegen sanken die Durchschnittstemperaturen um 0,6°C bis 1,8°C.

Für die letzte Maiwoche wird nach den Nachfrageprognosen von AleaSoft Energy Forecasting die Nachfrage in Belgien, Deutschland, Spanien, Frankreich und Italien steigen, während in Großbritannien, Portugal und den Niederlanden ein Rückgang der Nachfrage erwartet wird.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

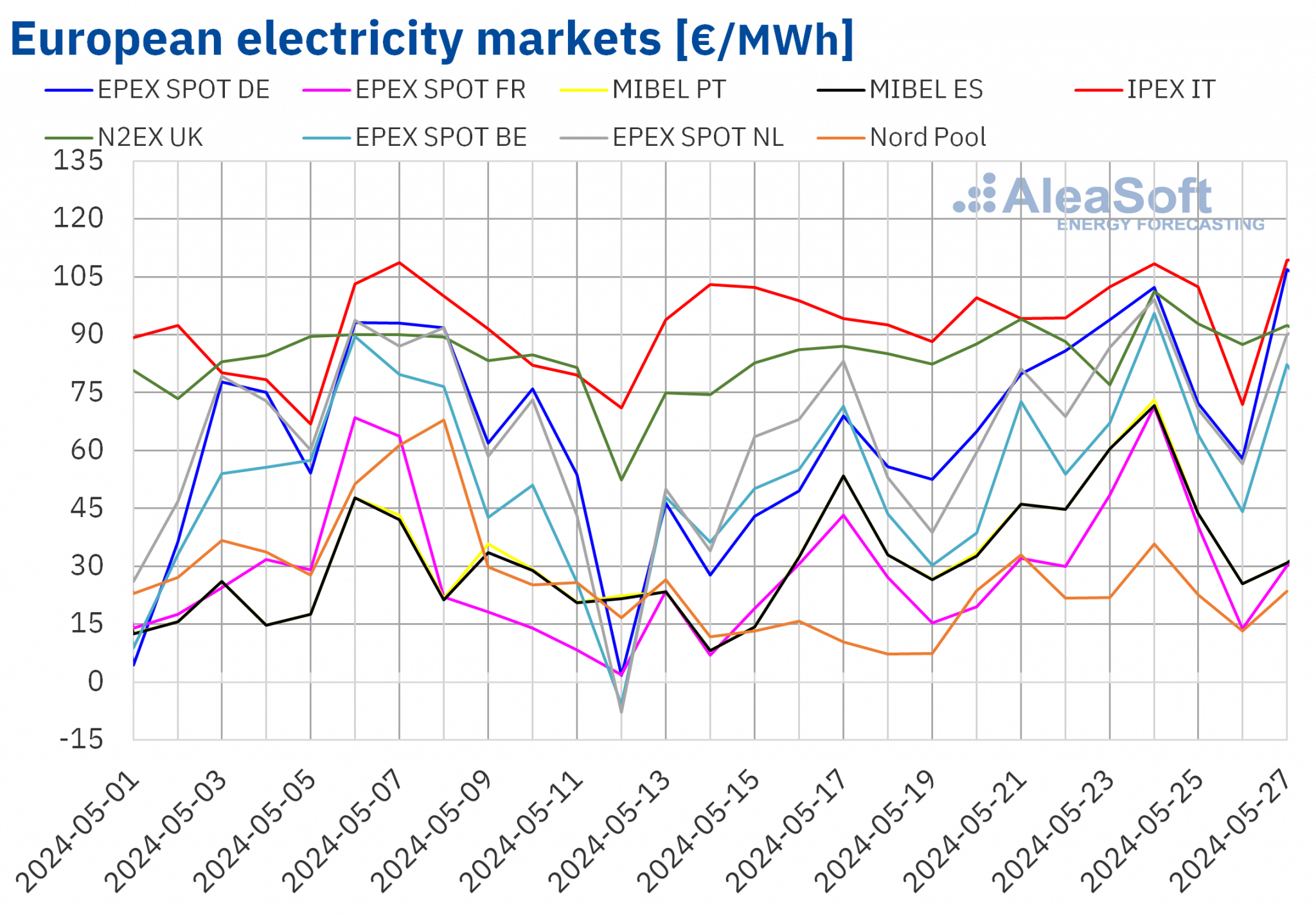

In der vierten Maiwoche stiegen die Preise auf den meisten der wichtigsten europäischen Strommärkte zwischen Montag, dem 20. Mai, und Freitag, dem 24. Mai. Obwohl die Preise über das Wochenende fielen, stiegen die Wochendurchschnitte aller untersuchten Märkte im Vergleich zur Vorwoche. Der nordische Markt Nord Pool erzielte mit 87 % den höchsten prozentualen Preisanstieg. Dagegen verzeichneten der IPEX-Markt in Italien und der N2EX-Markt im Vereinigten Königreich mit 0,1 % bzw. 9,7 % die geringsten prozentualen Anstiege. Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 30% auf dem belgischen -Markt und 71% auf dem portugiesischen MIBEL-Markt.

In der vierten Maiwoche lagen die wöchentlichen Durchschnittspreise auf den meisten der untersuchten europäischen Strommärkte über 45 €/MWh. Ausnahmen bildeten der nordische und der französische Markt mit Durchschnittspreisen von 24,59 €/MWh bzw. 36,50 €/MWh. Der italienische Markt verzeichnete mit 96,18 €/MWh den höchsten Wochendurchschnitt. Auf den übrigen untersuchten Märkten reichten die Preise von 46,40 €/MWh auf dem spanischen Markt bis 89,78 €/MWh auf dem britischen Markt.

Was die Stundenpreise betrifft, so verzeichneten die meisten der untersuchten europäischen Märkte am Sonntag, den 26. Mai, negative Preise. Ausnahmen bildeten der britische und der italienische Markt, die in der vierten Maiwoche keine negativen Preise verzeichneten. Der deutsche, der belgische und der niederländische Markt erreichten ebenfalls negative Preise am 20. Mai und die beiden letztgenannten Märkte am 22. Mai. Auf dem nordischen Markt gab es am 25. und 26. Mai negative Preise.

Am Sonntag, den 26. Mai, von 14:00 bis 15:00 Uhr erreichten der deutsche, belgische, französische und niederländische Markt Preise unter -23 €/MWh. Der niederländische Markt verzeichnete mit -23,89 €/MWh den niedrigsten Stundenpreis in der vierten Maiwoche.

Am Montag, den 27. Mai, von 20:00 bis 21:00 Uhr, erreichte der deutsche Markt dagegen einen Preis von 221,46 €/MWh, den höchsten seit Anfang Dezember 2023.

In der Woche vom 20. Mai wirkte sich der Anstieg der Durchschnittspreise für Gas und CO2-Emissionszertifikate positiv auf die Preise auf den europäischen Strommärkten aus. Darüber hinaus ging in Märkten wie Deutschland, Spanien und Portugal die Windstromproduktion in der vierten Maiwoche zurück. Auf dem britischen, italienischen und niederländischen Markt nahm die Stromnachfrage zu, was dazu beitrug, dass die wöchentlichen Preise über denen der Vorwoche lagen.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise auf einigen europäischen Strommärkten, wie dem französischen, spanischen und portugiesischen, in der letzten Maiwoche sinken könnten, was auf den Anstieg der Windstromproduktion auf diesen Märkten zurückzuführen ist. Andererseits könnten die Preise auf anderen Märkten wie Deutschland und Italien, wo die Windstromproduktion zurückgehen könnte, weiter steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

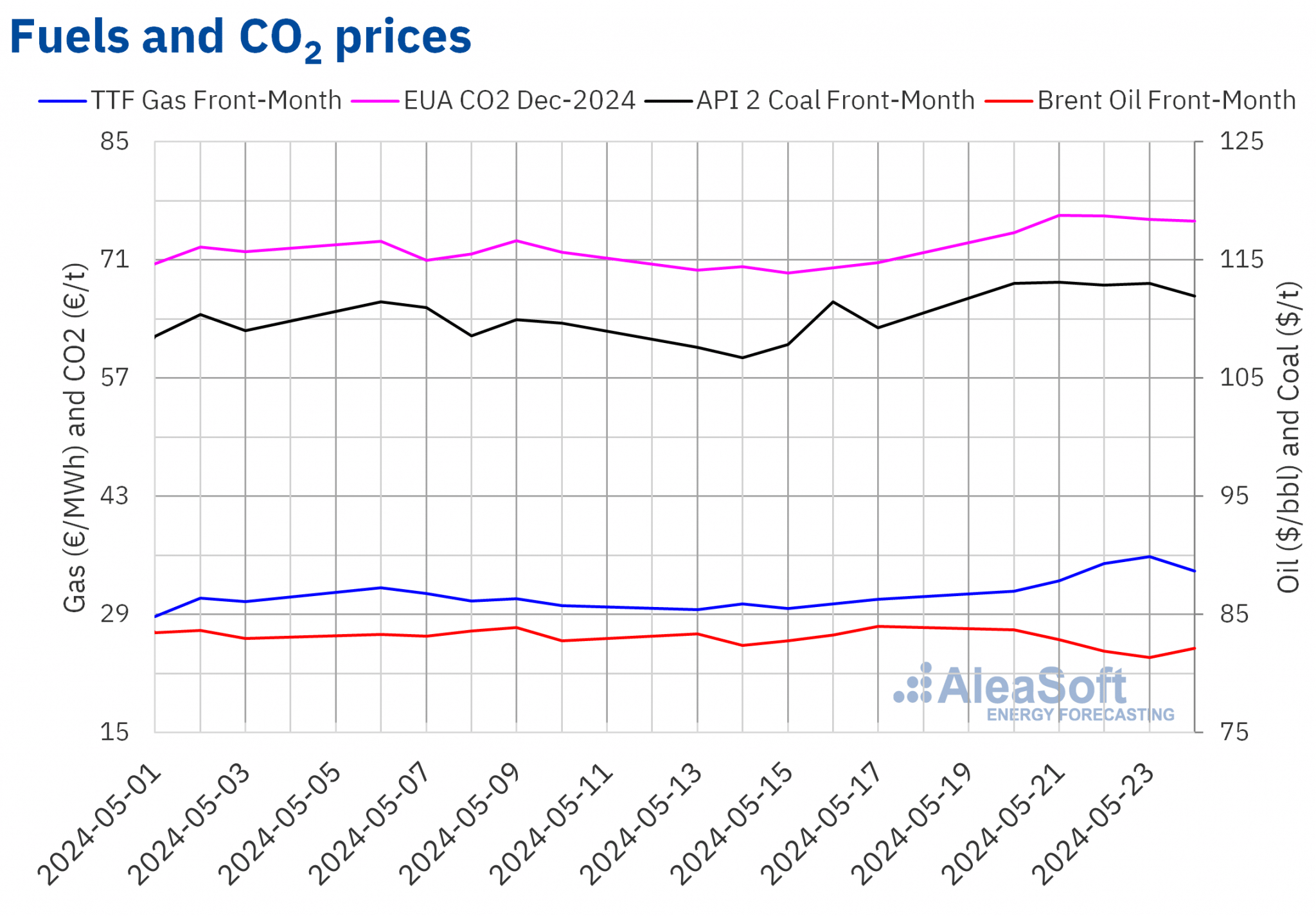

Die Rohöl-Futures der Sorte Brent für den Frontmonat an der ICE-Börse erreichten am Montag, den 20. Mai, mit 83,71 $/bbl ihren Wochenschlusskurs-Höchststand. In den ersten vier Sitzungen der vierten Maiwoche gingen die Preise jedoch zurück. Infolgedessen verzeichneten diese Futures am Donnerstag, dem 23. Mai, ihr wöchentliches Schlusstief von 81,36 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 2,3 % niedriger als am Donnerstag zuvor und war der niedrigste seit der ersten Februarhälfte. Am Freitag, dem 24. Mai, kam es zu einer leichten Erholung, und der Schlusskurs lag bei 82,12 $/bbl.

In der vierten Maiwoche wirkte sich die Erwartung, dass die US-Zinsen aufgrund der Inflation länger hoch bleiben werden, nachteilig auf die Brent-Rohöl-Futurespreise aus. Darüber hinaus stiegen die US-Ölbestände.

Die TTF-Gasfutures am ICE-Frontmonatsmarkt setzten in der vierten Maiwoche den in den letzten Sitzungen der Vorwoche begonnenen Preisanstieg fort. Am Montag, dem 20. Mai, verzeichneten sie ihren niedrigsten Wochenschlusskurs von 31,77 €/MWh, der bereits 7,4 % über dem des vorangegangenen Montags lag. Der Preisanstieg setzte sich bis Donnerstag, den 23. Mai, fort. An diesem Tag erreichten diese Futures ihren höchsten Wochenschlusskurs von 35,83 €/MWh. Nach den in AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 18 % höher als am vorangegangenen Donnerstag und war der höchste seit der ersten Dezemberhälfte 2023. Am Freitag, den 24. Mai, lag der Schlusskurs nach einem Rückgang von 4,8 % bei 34,11 €/MWh. Damit lag er immer noch 11 % höher als am Freitag zuvor.

In der vierten Maiwoche trieben die Prognosen für eine höhere Nachfrage nach Klimaanlagen in Verbindung mit einem geringeren Angebot die Preise nach oben. Die für den kommenden Sommer vorhergesagten hohen Temperaturen und die hohe Nachfrage nach verflüssigtem Erdgas auf dem asiatischen Markt könnten die TTF-Futures-Preise weiterhin nach oben treiben. Die europäischen Lagerbestände sind jedoch weiterhin hoch. Darüber hinaus trug die Nachricht, dass die russischen Gaslieferungen an Österreich in diesem Sommer aufgrund rechtlicher Probleme bei der Zahlungsabwicklung auslaufen könnten, zum Preisanstieg in der vierten Maiwoche bei.

Die CO2-Futures am EEX-Markt für den Dezember-2024-Benchmarkkontrakt erreichten am Montag, den 20. Mai, ihren wöchentlichen Tiefstpreis von 74,22 €/t. Allerdings lag dieser Preis bereits 5,0 % höher als in der letzten Sitzung der Vorwoche und 6,3 % höher als am Montag zuvor. Am Dienstag, den 21. Mai, verzeichneten diese Futures ihren höchsten Wochenschlusskurs von 76,25 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 8,6 % höher als am Dienstag zuvor und war der höchste seit der ersten Januarhälfte. Danach begannen die Preise einen leichten Abwärtstrend, blieben aber für den Rest der vierten Maiwoche über 75 €/t. Am Freitag, dem 24. Mai, lag der Schlusskurs bei 75,62 €/t und damit immer noch 7,0 % höher als am vorangegangenen Freitag.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die europäischen Energiemärkte und die Finanzierung von Projekten im Bereich der erneuerbaren Energien

AleaSoft Energy Forecasting und AleaGreen veranstalten am Donnerstag, den 13. Juni, das nächste Webinar in ihrer monatlichen Webinarreihe. Neben der Entwicklung der europäischen Energiemärkte und den Aussichten für die zweite Hälfte des Jahres 2024 werden in dem Webinar die Wachstumschancen des Sektors der erneuerbaren Energien, die Herausforderungen der Regulierung und des Großhandelsmarktdesigns sowie der aktuelle Stand des PPA-Marktes in Spanien analysiert. An diesem Webinar werden zum sechsten Mal Gastredner von Engie Spanien teilnehmen.

Source: AleaSoft Energy Forecasting.