AleaSoft Energy Forecasting, 2. Dezember 2025. Im November 2025 verzeichneten die wichtigsten europäischen Strommärkte Preisanstiege gegenüber Oktober, mit Ausnahme des iberischen Marktes, der seinen niedrigsten Stand seit Juni erreichte. Die Photovoltaikproduktion erreichte Rekordwerte für einen Monat November, und die Windenergieproduktion stieg in den meisten Märkten an. Die Nachfrage stieg aufgrund der kälteren Temperaturen wieder an. Die TTF-Gas- und Brent-Futures verzeichneten ihre niedrigsten Monatsdurchschnitte seit Monaten, während die CO2-Futures ihren höchsten Stand seit 2023 erreichten.

Photovoltaik- und Windenergieerzeugung

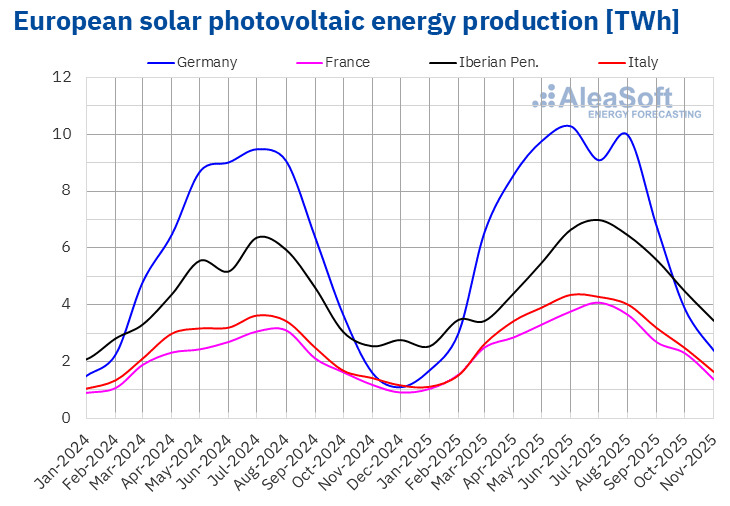

Im November 2025 stieg die Photovoltaik-Produktion in den wichtigsten europäischen Märkten im Vergleich zum Vorjahresmonat. Deutschland verzeichnete mit 55 % den größten Anstieg, gefolgt von Spanien mit 36 % und Portugal mit 25 %. Frankreich und Italien verzeichneten ein Wachstum von 15 % bzw. 16 % gegenüber dem Vorjahr.

Im Vergleich zum Oktober 2025 ging die Stromerzeugung aus Photovoltaik in den wichtigsten europäischen Strommärkten zurück, was auf die für die Herbstmonate typische Verringerung der Sonnenstunden und der Sonneneinstrahlung zurückzuführen ist. In diesem Fall verzeichneten der französische und der deutsche Markt mit 38 % bzw. 36 % die größten Rückgänge im Monatsvergleich. Der spanische Markt verzeichnete mit 19 % den geringsten Rückgang, während Portugal und Italien jeweils einen Rückgang von 31 % bzw. 32 % verzeichneten.

Die wichtigsten europäischen Märkte verzeichneten historische Rekorde bei der Solarstromproduktion für einen Monat November. Spanien verzeichnete mit 3095 GWh die höchste Produktion, gefolgt von Deutschland mit 2384 GWh. Italien, Frankreich und Portugal verzeichneten eine Produktion von 1637 GWh, 1369 GWh bzw. 334 GWh.

Der Anstieg der Photovoltaik-Erzeugung im Jahresvergleich war mit einer höheren installierten Leistung verbunden. Nach Angaben von Red Eléctrica wurden zwischen November 2024 und November 2025 auf dem spanischen Markt 7032 MW an photovoltaischer Solarenergie hinzugefügt. Im gleichen Zeitraum wurden nach Angaben von REN auf dem portugiesischen Markt 999 MW in das System eingespeist.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

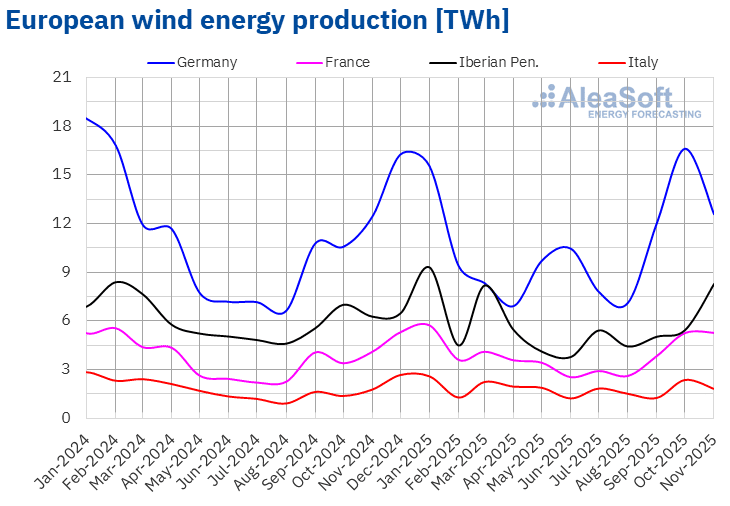

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Die Windenergieproduktion stieg im November 2025 in den meisten wichtigen europäischen Strommärkten gegenüber November 2024 an. Spanien verzeichnete mit 43 % den größten Anstieg, während Deutschland mit 0,7 % den geringsten Anstieg verzeichnete. Italien und Frankreich verzeichneten einen Anstieg von 2,2 % bzw. 29 %. Portugal bildete eine Ausnahme, da dort ein Rückgang der Windenergieerzeugung um 3,3 % zu verzeichnen war.

Im Vergleich zum Vormonat stieg die Windenergieproduktion auch in den meisten wichtigen Strommärkten Europas. Die Iberische Halbinsel verzeichnete mit 58 % in Spanien und 54 % in Portugal die größten Zuwächse. Frankreich verzeichnete mit 3,5 % den geringsten Anstieg. Italien und Deutschland hingegen verzeichneten Rückgänge von 21 % bzw. 22 %.

Im November 2025 erreichte der französische Markt mit 5264 GWh die zweithöchste Windenergieproduktion für einen Monat November, nach dem Rekordwert vom November 2023.

Nach Angaben von Red Eléctrica wurden zwischen November 2024 und November 2025 auf dem spanischen Markt 1217 MW neue Windkraftkapazität hinzugefügt. Im gleichen Zeitraum wurden laut Angaben von REN auf dem portugiesischen Markt 37 MW zum System hinzugefügt.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

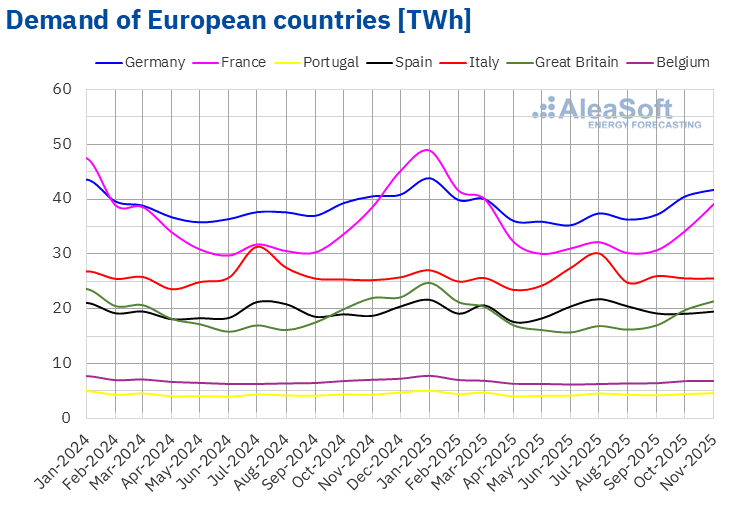

Im November 2025 stieg die Stromnachfrage in den meisten wichtigen europäischen Märkten gegenüber dem Vorjahresmonat. Der portugiesische Markt verzeichnete mit 6,2 % den stärksten Anstieg, während der italienische Markt mit 1,2 % den geringsten Anstieg verzeichnete. Die Märkte in Frankreich, Deutschland und Spanien verzeichneten einen Anstieg von 1,6 %, 2,9 % bzw. 4,2 %. Dagegen ging die Nachfrage im Jahresvergleich in Belgien und Großbritannien zurück. Der belgische Markt verzeichnete mit 3,5 % den stärksten Rückgang, während der britische Markt mit 2,7 % den geringsten Rückgang verzeichnete.

Im Vergleich zum Oktober 2025 stieg die Nachfrage in allen wichtigen europäischen Märkten. Frankreich und Großbritannien verzeichneten mit 18 % bzw. 12 % die größten Zuwächse, während Italien und Belgien mit 3,2 % bzw. 3,3 % die geringsten Zuwächse verzeichneten. Die Märkte in Spanien, Deutschland und Portugal verzeichneten Zuwächse zwischen 5,5 % in Spanien und 7,3 % in Portugal.

Die Durchschnittstemperaturen sanken im Vergleich zum gleichen Monat des Jahres 2024 in Italien, Frankreich, Portugal und Spanien, wobei die Rückgänge zwischen 0,1 °C in Italien und 1,7 °C in Spanien lagen. Deutschland, Großbritannien und Belgien verzeichneten hingegen Anstiege von 0,1 °C, 0,7 °C bzw. 1,1 °C.

Andererseits lagen die Durchschnittstemperaturen im November in allen analysierten Märkten unter denen des Vormonats. Die Iberische Halbinsel verzeichnete den stärksten Rückgang mit 6,0 °C in Portugal und 5,9 °C in Spanien. In den übrigen Märkten sanken die Durchschnittstemperaturen zwischen 3,0 °C in Großbritannien und 4,8 °C in Deutschland.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

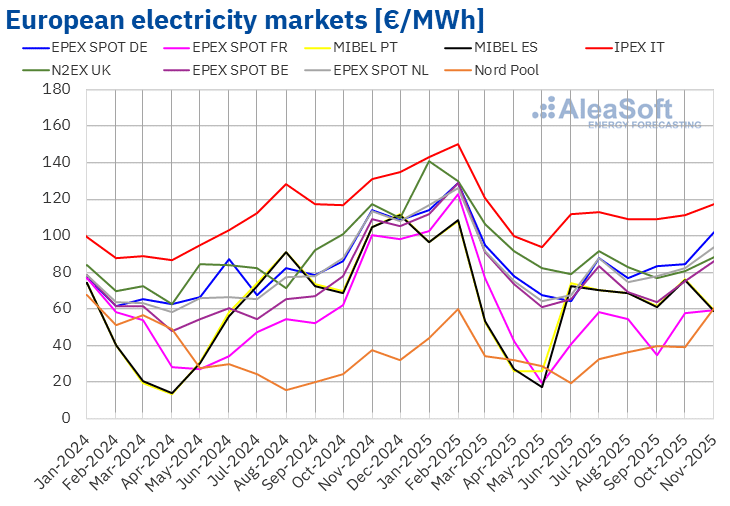

Im November 2025 lag der durchschnittliche Monatspreis in den meisten wichtigen europäischen Strommärkten über 85 €/MWh. Ausnahmen bildeten der MIBEL-Markt in Spanien und Portugal, der EPEX SPOT-Markt in Frankreich und der Nord Pool-Markt in den nordischen Ländern, deren Durchschnittspreise bei 58,65 €/MWh, 59,09 €/MWh, 59,13 €/MWh bzw. 60,58 €/MWh lagen. Der IPEX-Markt in Italien verzeichnete hingegen mit 117,09 €/MWh den höchsten Monatswert. Auf den übrigen von AleaSoft Energy Forecasting analysierten europäischen Strommärkten lagen die Durchschnittspreise zwischen 86,19 €/MWh auf dem -Markt in Belgien und 101,88 €/MWh auf dem -Markt in Deutschland.

Im Vergleich zum Oktober stiegen die Preise im November auf den meisten von AleaSoft Energy Forecasting analysierten europäischen Strommärkten. Eine Ausnahme bildete der iberische Markt mit einem Rückgang von 23 %. Die geringsten Anstiege verzeichneten der französische und der italienische Markt mit 2,9 % bzw. 5,4 %. Der nordische Markt hingegen erzielte mit 55 % den höchsten prozentualen Preisanstieg. In den übrigen Märkten stiegen die Preise zwischen 9,3 % auf dem britischen N2EX-Markt und 21 % auf dem deutschen Markt.

Der Vergleich mit November 2024 zeigt Preisrückgänge in den meisten Märkten. Der nordische Markt bildete mit einem Anstieg von 63 % eine Ausnahme. Die größten prozentualen Preisrückgänge verzeichneten hingegen der französische und der iberische Markt mit 41 % bzw. 44 %. In den übrigen Märkten lagen die Preisrückgänge zwischen 11 % auf dem deutschen und italienischen Markt und 25 % auf dem britischen Markt.

Der nordische Markt verzeichnete Preissteigerungen im Vergleich zum Vormonat und zum November 2024 und erreichte seinen höchsten Monatswert seit Februar 2024. Der deutsche und der niederländische Markt verzeichneten ihre höchsten Monatsdurchschnitte seit März 2025, während der belgische, französische und italienische Markt ihre höchsten Durchschnittswerte seit April 2025 erreichten. Im Falle des britischen Marktes war der Durchschnitt im November der höchste seit August. Der spanische und der portugiesische Markt hingegen erreichten ihre niedrigsten Preise seit Juni.

Im November 2025 führten der Anstieg der Preise für CO2-Emissionsrechte gegenüber dem Vormonat, die steigende Nachfrage und der Rückgang der Solarstromproduktion zu einem Preisanstieg auf den europäischen Strommärkten. Darüber hinaus ging die Windenergieproduktion auf dem deutschen und italienischen Markt im Vergleich zum Oktober zurück. Dagegen führte der deutliche Anstieg der Windenergieproduktion auf der Iberischen Halbinsel zu einem Preisrückgang auf dem spanischen und portugiesischen Markt.

Andererseits trugen der Rückgang der Gaspreise im Jahresvergleich, der Anstieg der Solarstromproduktion gegenüber November 2024 sowie die Zunahme der Windenergieproduktion in den meisten Märkten zum Rückgang der Preise auf den europäischen Strommärkten im November 2025 im Jahresvergleich bei. Darüber hinaus sank die Stromnachfrage in einigen Märkten.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

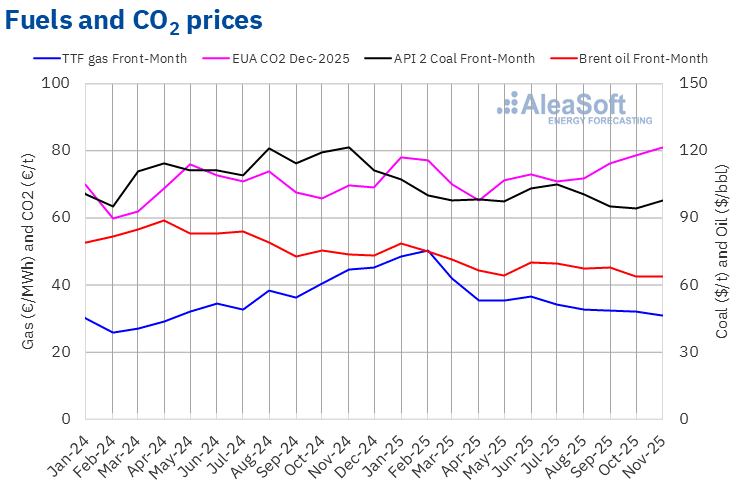

Die Futures für Brent-Rohöl für den Front-Month auf dem ICE-Markt verzeichneten im November 2025 einen durchschnittlichen Monatspreis von 63,66 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Monatsdurchschnitt der niedrigste seit März 2021. Dieser Wert lag um 0,5 % unter dem Wert der Front-Month-Futures vom Oktober 2025 von 63,95 $/bbl. Er lag auch um 13 % unter dem Wert der im November 2024 gehandelten Front-Month-Futures von 73,40 $/bbl.

Im November wirkten sich die Sorgen um die Entwicklung der Nachfrage weiterhin negativ auf die Preise für Brent-Rohöl-Futures aus. Am 2. November vereinbarte die OPEC+, ihre Produktion im Dezember zu steigern, die Erhöhungen jedoch im ersten Quartal 2026 auszusetzen. Parallel dazu drückten in der ersten Monatshälfte die US-Sanktionen gegen russische Ölkonzerne sowie die ukrainischen Angriffe auf die russische Ölinfrastruktur die Preise nach oben. In der zweiten Monatshälfte führten die Friedensverhandlungen für die Ukraine jedoch zu einem Preisrückgang, da eine Aufhebung der Sanktionen gegen Russland einen Anstieg des weltweiten Angebots bedeuten könnte.

Die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month verzeichneten im November 2025 einen Durchschnittspreis von 30,77 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Monatsdurchschnitt seit Mai 2024. Im Vergleich zum Durchschnitt der im Oktober gehandelten Front-Month-Futures von 31,92 €/MWh sank der Durchschnitt im November um 3,6 %. Im Vergleich zu den im November 2024 gehandelten Front-Month-Futures, als der Durchschnittspreis bei 44,71 €/MWh lag, gab es einen Rückgang von 31 %.

Das reichliche Angebot an Flüssigerdgas wirkte sich im November negativ auf die Preise für TTF-Gas-Futures aus. In der ersten Monatshälfte stieg die Verfügbarkeit aufgrund der milden Temperaturen in China. Unterdessen trugen die Gespräche zur Beendigung des Krieges in der Ukraine sowie die Prognosen für mildere Temperaturen Ende November und Anfang Dezember zum Preisrückgang in der zweiten Novemberhälfte bei.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so erreichten sie im November einen Durchschnittspreis von 81,14 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Monatsdurchschnitt seit Dezember 2023. Dieser Monatspreis stieg um 3,3 % gegenüber dem Durchschnittspreis im Oktober, der bei 78,55 €/t lag. Im Vergleich zum Durchschnittspreis im November 2024, der bei 69,60 €/t lag, war der Durchschnittspreis im November 2025 um 17 % höher.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.AleaSoft-Webinare: Strategische Vision der europäischen Energiemärkte

Seit sechs Jahren organisiert AleaSoft Energy Forecasting monatliche Webinare zu den europäischen Energiemärkten, an denen regelmäßig hochrangige Mitarbeiter führender Unternehmen aus dem Energiesektor teilnehmen. Diese Webinare behandeln die strategisch wichtigsten Themen der Branche, wie beispielsweise die Finanzierung von Projekten im Bereich erneuerbare Energien, PPA und Energiespeicherung. Aufzeichnungen der meisten Webinare sind auf dem YouTube-Kanal des Unternehmens (AleaSoft Energy Forecasting) verfügbar und können auch direkt angefordert werden.