AleaSoft Energy Forecasting, 13. Januar 2026. Im Dezember 2025 sanken die Preise auf den meisten wichtigen europäischen Strommärkten gegenüber November und lagen unter 90 €/MWh, waren jedoch höher als im Oktober. Der iberische und der französische Markt erreichten ihre höchsten Werte seit März bzw. April. Die Photovoltaik verzeichnete in Deutschland, Italien und Frankreich Rekordwerte für einen Monat Dezember, die Windenergie stieg im Jahresvergleich in mehreren Märkten und die Nachfrage stieg. Auf den Terminmärkten verzeichneten TTF-Gas und Brent ihre niedrigsten Monatsdurchschnitte seit April 2024 bzw. Februar 2021, während CO2 den höchsten Stand seit mindestens Januar 2024 erreichte.

Photovoltaik- und Windenergieerzeugung

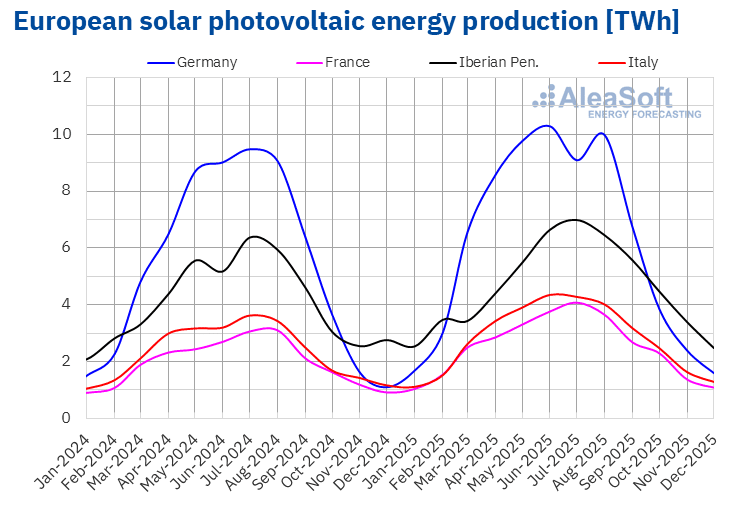

Im Dezember 2025 stieg die Photovoltaik-Produktion in einigen der wichtigsten europäischen Märkte im Vergleich zum Vorjahresmonat. Deutschland verzeichnete mit 45 % den größten Anstieg, gefolgt von Frankreich mit 19 % und Italien mit 11 %. Im Gegensatz dazu ging die Photovoltaikproduktion auf dem iberischen Markt zurück, angeführt von Portugal mit einem Rückgang von 14 %, gefolgt von Spanien mit einem Rückgang von 10 %.

Im Vergleich zum November 2025 ging die Stromerzeugung aus Photovoltaik in den wichtigsten europäischen Strommärkten zurück, was auf die geringere Sonnenscheindauer und Sonneneinstrahlung in den Herbst- und Wintermonaten zurückzuführen ist. In diesem Zusammenhang verzeichneten der deutsche und der spanische Markt mit 36 % bzw. 30 % die größten Rückgänge im Monatsvergleich. Der portugiesische Markt verzeichnete mit 22 % den geringsten Rückgang, während Italien und Frankreich Rückgänge von jeweils 24 % und 23 % verzeichneten.

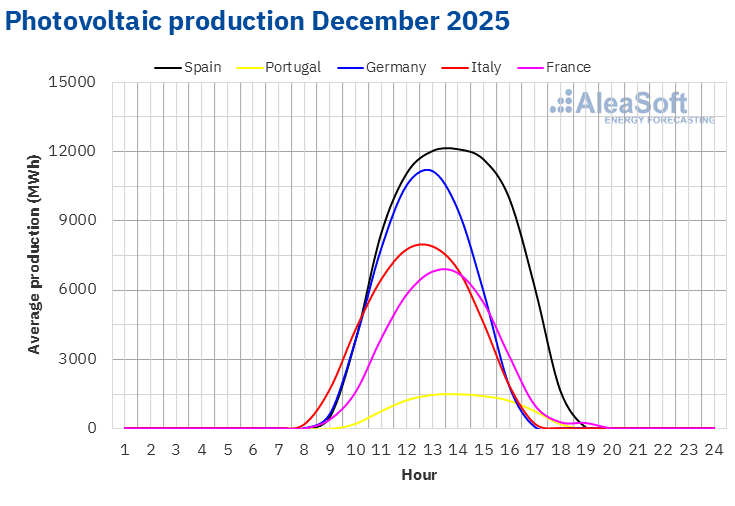

Mehrere der wichtigsten europäischen Märkte verzeichneten im Dezember historische Rekordwerte bei der Stromerzeugung aus photovoltaischer Solarenergie. Deutschland erreichte mit 1588 GWh die höchste Produktion, gefolgt von Italien mit 1292 GWh und Frankreich mit 1093 GWh.

Nach Angaben von Red Eléctrica wurden zwischen Dezember 2024 und Dezember 2025 auf dem spanischen Markt 8312 MW an photovoltaischer Solarenergie hinzugefügt. Im gleichen Zeitraum wurden laut Angaben von REN auf dem portugiesischen Markt 941 MW in das System integriert.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

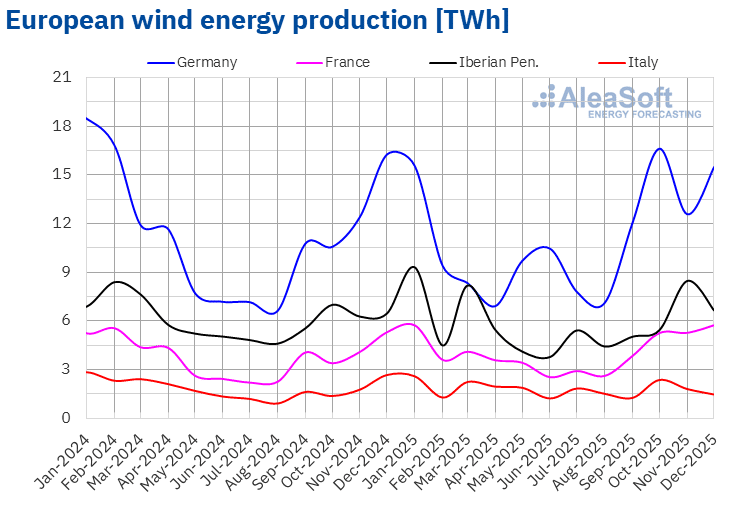

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Die Windenergieproduktion stieg im Dezember 2025 in den meisten wichtigen europäischen Strommärkten gegenüber Dezember 2024 an. Frankreich verzeichnete mit 8,2 % den größten Anstieg, gefolgt von Portugal mit 7,5 %, während Spanien mit 1,8 % den geringsten Anstieg verzeichnete. Italien und Deutschland bildeten eine Ausnahme, da sie einen Rückgang ihrer Windenergieerzeugung um 45 % bzw. 4,8 % verzeichneten.

Im Vergleich zum Vormonat stieg die Windenergieproduktion nur in zwei der wichtigsten europäischen Strommärkte. Deutschland verzeichnete mit 19 % den größten Anstieg, gefolgt von Frankreich mit 5,3 %. Portugal verzeichnete hingegen mit 7,7 % den geringsten Rückgang, während Italien und Spanien Rückgänge von 21 % bzw. 27 % verzeichneten.

Im Dezember 2025 erreichte der französische Markt mit 5730 GWh die zweithöchste Windenergieproduktion für einen Monat Dezember, nach dem Rekordwert vom Dezember 2023.

Nach Angaben von Red Eléctrica wurden zwischen Dezember 2024 und Dezember 2025 auf dem spanischen Markt 1019 MW neue Windkraftkapazität hinzugefügt. Im gleichen Zeitraum wurden laut Angaben von REN auf dem portugiesischen Markt 36 MW zum System hinzugefügt.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

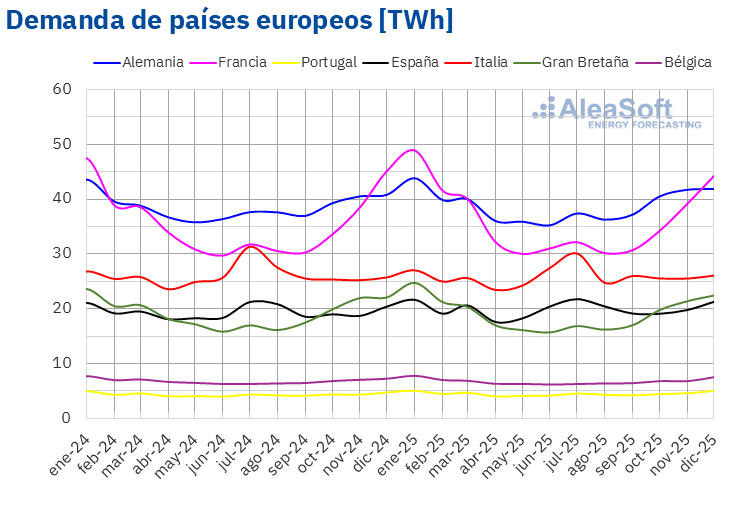

Im Dezember 2025 stieg die Stromnachfrage in den meisten wichtigen europäischen Märkten gegenüber dem Vorjahresmonat. Der portugiesische Markt verzeichnete mit 6,4 % den stärksten Anstieg, während der italienische Markt mit 1,3 % den geringsten Anstieg verzeichnete. Die Märkte in Großbritannien, Deutschland, Belgien und Spanien verzeichneten Zuwächse von 1,5 %, 2,5 %, 3,9 % bzw. 4,3 %. Dagegen ging die Nachfrage im französischen Markt im Jahresvergleich zurück und verzeichnete einen Rückgang von 1,9 %.

Im Vergleich zum November 2025 stieg die Nachfrage auch in den meisten wichtigen europäischen Märkten. Frankreich verzeichnete mit 9,3 % den größten Anstieg, während Großbritannien mit 1,5 % den geringsten Anstieg verzeichnete. Die Märkte in Spanien, Portugal und Belgien verzeichneten Zuwächse zwischen 4,2 % in Spanien und 7,4 % in Belgien. Auf der anderen Seite ging die Nachfrage auf dem italienischen und deutschen Markt zurück, mit Rückgängen von 1,2 % bzw. 2,9 %.

Die Durchschnittstemperaturen lagen in Deutschland, Portugal, Belgien, Frankreich und Italien über denen des gleichen Monats im Jahr 2024, mit Anstiegen zwischen 0,2 °C in Deutschland und Portugal und 1,3 °C in Italien. Spanien und Großbritannien verzeichneten hingegen Rückgänge von 0,1 °C bzw. 0,8 °C.

Andererseits lagen die Durchschnittstemperaturen im Dezember in allen analysierten Märkten unter denen des Vormonats. Die Iberische Halbinsel verzeichnete den stärksten Rückgang mit 2,8 °C in Portugal und 2,9 °C in Spanien. In den übrigen Märkten sanken die Durchschnittstemperaturen zwischen 1,9 °C in Frankreich und 2,5 °C in Belgien.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

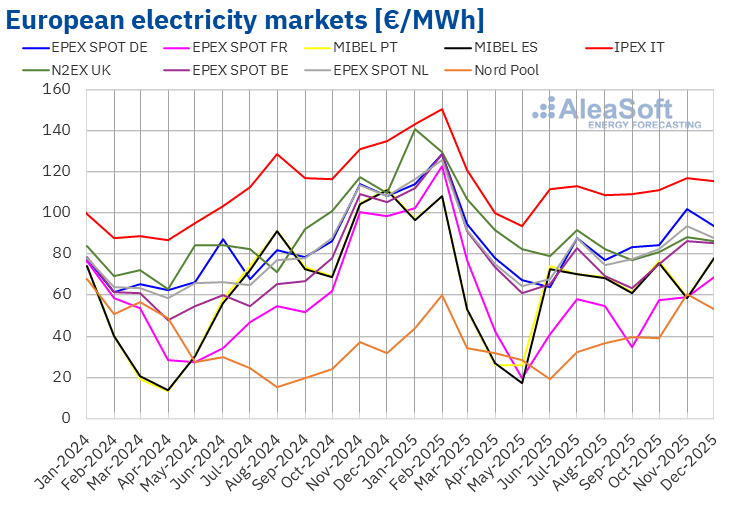

Im Dezember 2025 lag der durchschnittliche Monatspreis in den meisten wichtigen europäischen Strommärkten unter 90 €/MWh. Ausnahmen bildeten der -Markt in Deutschland und der IPEX-Markt in Italien mit durchschnittlichen Monats Preisen von 93,47 €/MWh bzw. 115,49 €/MWh. Der Nord Pool-Markt der nordischen Länder verzeichnete mit 52,99 €/MWh den niedrigsten Monatspreis. In den übrigen von AleaSoft Energy Forecasting analysierten europäischen Strommärkten lagen die Durchschnittswerte zwischen 68,73 €/MWh auf dem -Markt in Frankreich und 87,70 €/MWh auf dem -Markt in den Niederlanden.

Im Vergleich zum November sanken die Durchschnittspreise in den meisten von AleaSoft Energy Forecasting analysierten europäischen Strommärkten. Ausnahmen bildeten der französische Markt und der MIBEL-Markt in Portugal und Spanien mit einem Anstieg von 16 %, 32 % bzw. 33 %. Die belgischen und italienischen Märkte verzeichneten mit 1,0 % bzw. 1,4 % die geringsten Rückgänge. Der nordische Markt hingegen verzeichnete mit 13 % den größten prozentualen Preisrückgang. In den übrigen Märkten sanken die Preise zwischen 2,2 % im britischen N2EX-Markt und 8,3 % im deutschen Markt.

Obwohl die Preise in den meisten Märkten gegenüber November gesunken sind, lagen die Preise im Dezember auf den europäischen Strommärkten über denen vom Oktober. Dies galt auch für den spanischen, französischen und portugiesischen Markt, wo die Preise gegenüber November gestiegen sind. Im Dezember verzeichneten Spanien und Portugal die höchsten Preise seit März 2025, während Frankreich den höchsten Durchschnitt seit April 2025 erreichte.

Vergleicht man die Durchschnittspreise des Monats Dezember mit denen desselben Monats im Jahr 2024, so sind die Preise ebenfalls in den meisten Märkten gesunken. Eine Ausnahme bildete der nordische Markt mit einem Anstieg von 66 %. Die Märkte in Spanien, Frankreich und Portugal verzeichneten mit jeweils 30 % den größten prozentualen Preisrückgang. In den übrigen Märkten lagen die Preisrückgänge zwischen 14 % auf dem deutschen und italienischen Markt und 21 % auf dem britischen Markt.

Im Dezember 2025 führte der Rückgang der Gaspreise gegenüber dem Vormonat zu einem Preisverfall auf den europäischen Strommärkten. Darüber hinaus sank die Stromnachfrage auf dem deutschen und italienischen Markt im Vergleich zum November, während die Windenergieproduktion in Deutschland stieg. Dagegen trugen die steigende Nachfrage auf den spanischen, französischen und portugiesischen Märkten sowie der Rückgang der Windenergieerzeugung auf der Iberischen Halbinsel zum Preisanstieg auf diesen Märkten bei.

Andererseits führte der Rückgang der Gaspreise im Dezember 2025 gegenüber Dezember 2024 auch zu einem Rückgang der Preise auf den europäischen Strommärkten im Jahresvergleich. Darüber hinaus stieg die Windenergieproduktion in Frankreich, Spanien und Portugal, während die Solarenergieproduktion auf dem deutschen, französischen und italienischen Markt zunahm.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

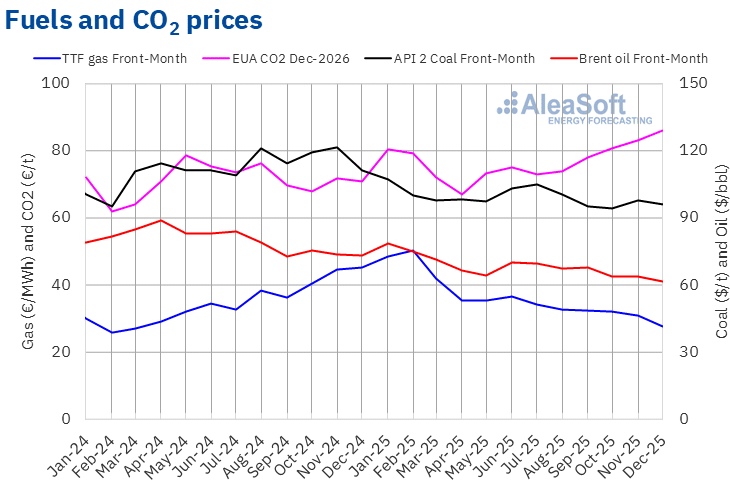

Die Futures für Brent-Rohöl für den Front-Month auf dem ICE-Markt verzeichneten im Dezember 2025 einen durchschnittlichen Monatspreis von 61,63 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Monatsdurchschnitt der niedrigste seit Februar 2021. Dieser Wert lag um 3,2 % unter dem Wert der Front-Month-Futures vom November 2025 von 63,66 $/bbl. Er lag auch um 16 % unter dem Wert der im Dezember 2024 gehandelten Front-Month-Futures von 73,13 $/bbl.

Im Dezember übten trotz der Spannungen zwischen den Vereinigten Staaten und Venezuela und der ukrainischen Angriffe auf russische Ölinfrastrukturen die Sorgen um die Entwicklung der Nachfrage weiterhin einen Abwärtsdruck auf die Preise für Brent-Öl-Futures aus. Die Möglichkeit, dass ein Friedensabkommen für die Ukraine eine Aufhebung der Sanktionen gegen russisches Öl und damit eine Erhöhung des weltweiten Angebots zur Folge haben könnte, trug ebenfalls zum Preisrückgang bei. Darüber hinaus stieg die Ölproduktion im Irak.

Was die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month betrifft, so lag der Durchschnittswert dieser Futures im Dezember 2025 bei 27,62 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Monatsdurchschnitt seit April 2024. Im Vergleich zum Durchschnitt der im November gehandelten Front-Month-Futures von 30,77 €/MWh sank der Durchschnitt im Dezember um 10 %. Im Vergleich zu den im Dezember 2024 gehandelten Front-Month-Futures, als der Durchschnittspreis bei 45,15 €/MWh lag, gab es einen Rückgang von 39 %.

Das reichliche Angebot an Flüssigerdgas und der Gasfluss aus Norwegen trugen zum Rückgang des monatlichen Preises für TTF-Gas-Futures im Dezember bei. Die Friedensgespräche für die Ukraine, die zu einer Erhöhung der russischen Gaslieferungen führen könnten, wirkten sich ebenfalls preissenkend aus. Die Schließung einer der Verflüssigungsanlagen des Exportwerks Freeport in der dritten Woche des Monats, die Prognosen für niedrige Temperaturen im Januar und die europäischen Lagerbestände begrenzten jedoch den Rückgang des Monatsdurchschnitts.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2026 betrifft, so erreichten sie im Dezember einen Durchschnittspreis von 86,24 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Monatsdurchschnitt seit mindestens Januar 2024. Dieser Monatspreis stieg um 3,6 % gegenüber dem Durchschnittspreis im November, der bei 83,28 €/t lag. Im Vergleich zum Durchschnittspreis im Dezember 2024, der bei 71,03 €/t lag, war der Durchschnittspreis im Dezember 2025 um 21 % höher.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zur Energiespeicherung

Die Abteilung AleaStorage von AleaSoft Energy Forecasting liefert Prognoseberichte für Projekte zur Energiespeicherung. Zu den Dienstleistungen von AleaStorage gehören die Berechnung von Einnahmen und Rentabilität sowie die Dimensionierung der optimalen Speicherkapazität in Hybridsystemen. AleaStorage hat erfolgreiche Beispiele für die Berechnung langfristiger Einnahmen sowohl für eigenständige Batterien als auch für Hybridsysteme entwickelt, vor allem für Photovoltaik-Systeme mit Batterien.

Quelle: AleaSoft Energy Forecasting.