AleaSoft, 2 de enero de 2020. El año 2019 fue un buen año para la producción solar y eólica europea pues aumentó en todos los mercados. La demanda eléctrica disminuyó en todo el continente. La conjunción de estos factores, así como la disminución de los precios del gas y el carbón, favoreció el descenso de los precios de los mercados eléctricos.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

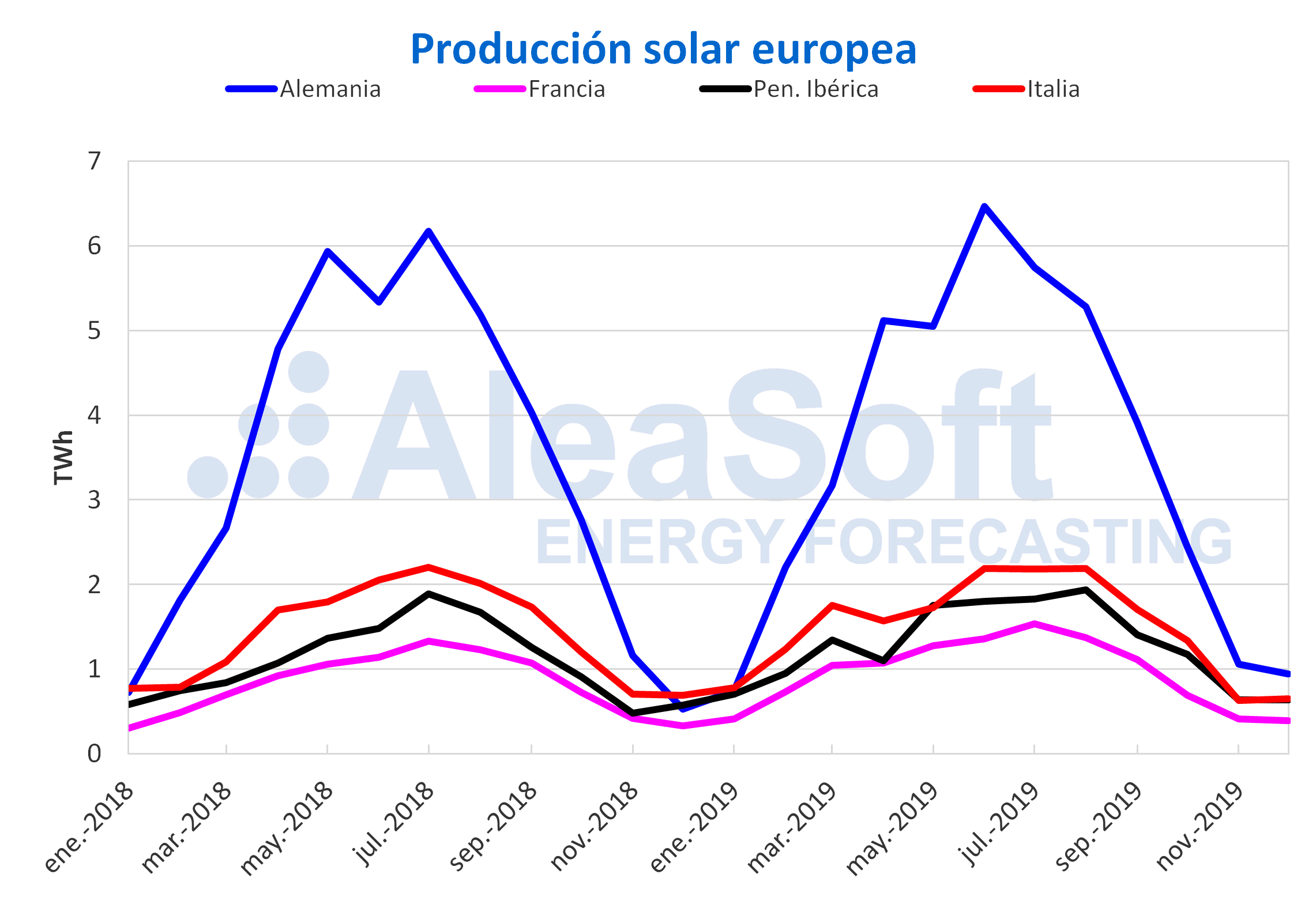

En el marco de la transición energética que atraviesa el continente europeo, el incremento de la potencia instalada de energía solar, principalmente fotovoltaica, conllevó a que en 2019 la producción solar fuese superior a la de 2018 de forma general. El mercado español fue el que más avanzó en términos absolutos, superando en 2,2 TWh el registro anual del año precedente. En el mercado de Portugal, la producción superó por primera vez el terawatt hora y el aumento fue del 27%. Los incrementos en el resto de los mercados estuvieron entre 1 TWh y 2 TWh, entre los cuales Alemania tuvo el crecimiento porcentual más discreto de Europa, que fue del 2,5%.

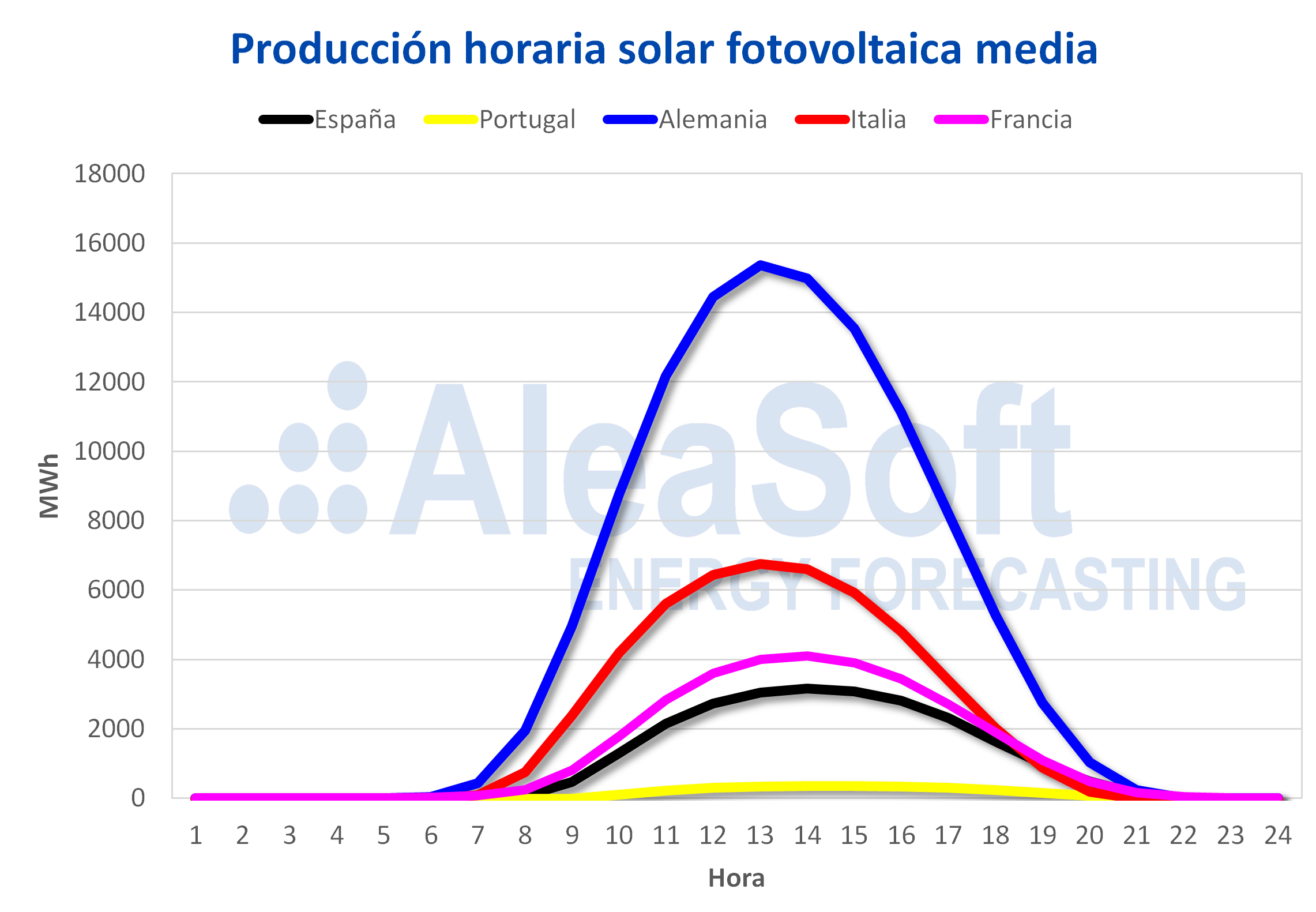

Entre los datos destacados, estuvo la subida de la producción solar en el mercado francés en todos los períodos mensuales o superiores, respecto a 2018. Alemania se mantuvo siendo el país que mayor parte de la demanda cubre con energía solar, que en 2019 representó un 8,7% de la electricidad consumida. Se implantó un récord de producción horaria en el caso de España, que se comenta más adelante. En todo el continente europeo, marzo fue el mes de mayor aumento de la generación con energía solar en 2019 respecto al mismo mes de 2018. En cambio, en mayo se registró el mayor retroceso interanual de la producción solar de Europa.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

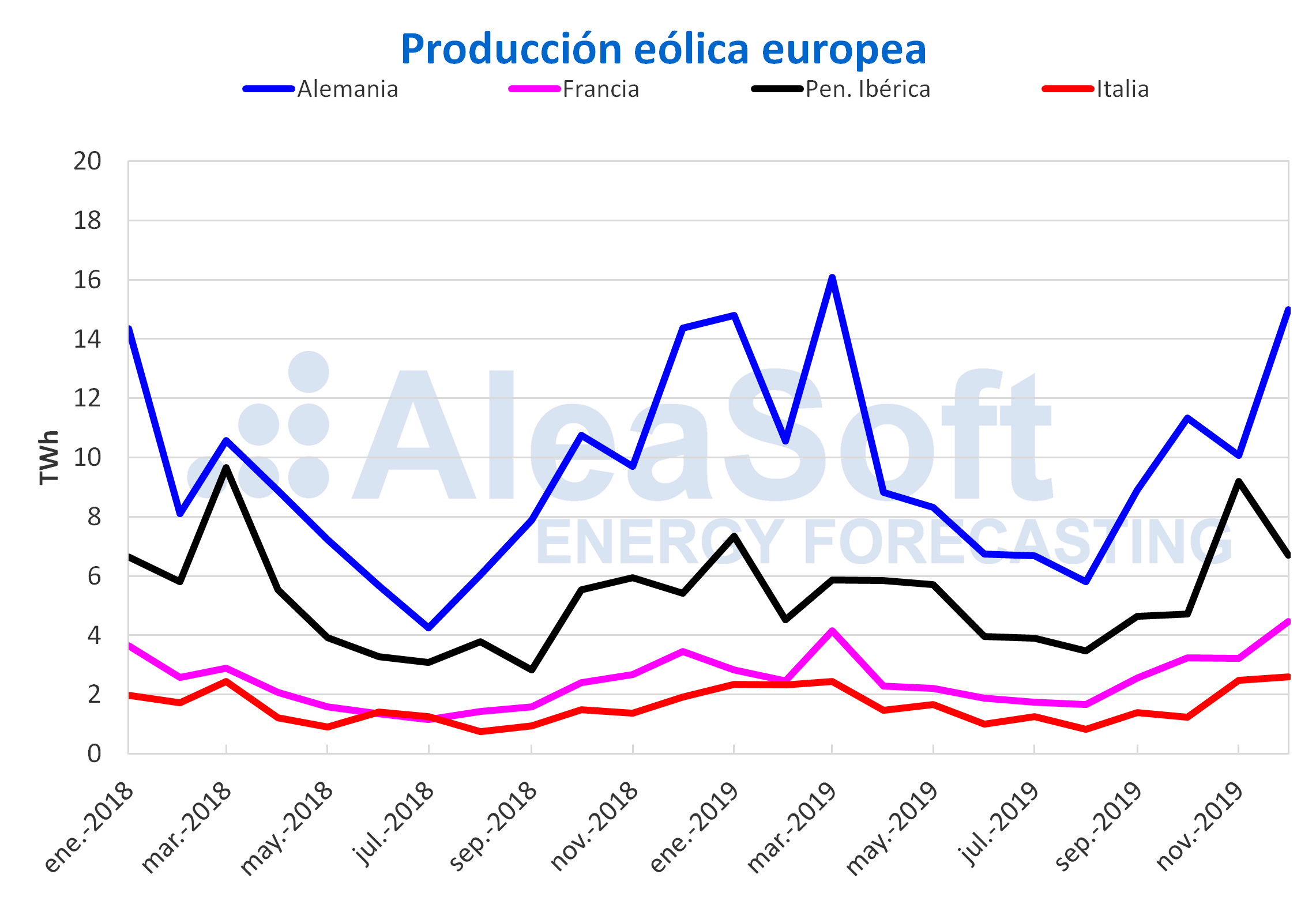

El 2019 tuvo a Alemania como su mejor exponente del continente en cuanto a la producción eólica, nuevamente por encima de los 100 TWh anuales, alcanzando los 123 TWh, que representaron un aumento del 14%. Los mercados de Francia e Italia fueron los de mayor crecimiento respecto a 2018, del 22% y 21% respectivamente. La generación procedente de esta fuente renovable fue superior en 2019 en todos los mercados europeos respecto a la del año anterior.

El mes de mayor incremento de la producción eólica en comparación con 2018 fue julio. Sin embargo, en septiembre llegó a duplicarse interanualmente la producción de Portugal. El único mes donde la producción eólica de Europa fue menor a la de 2018 fue agosto.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

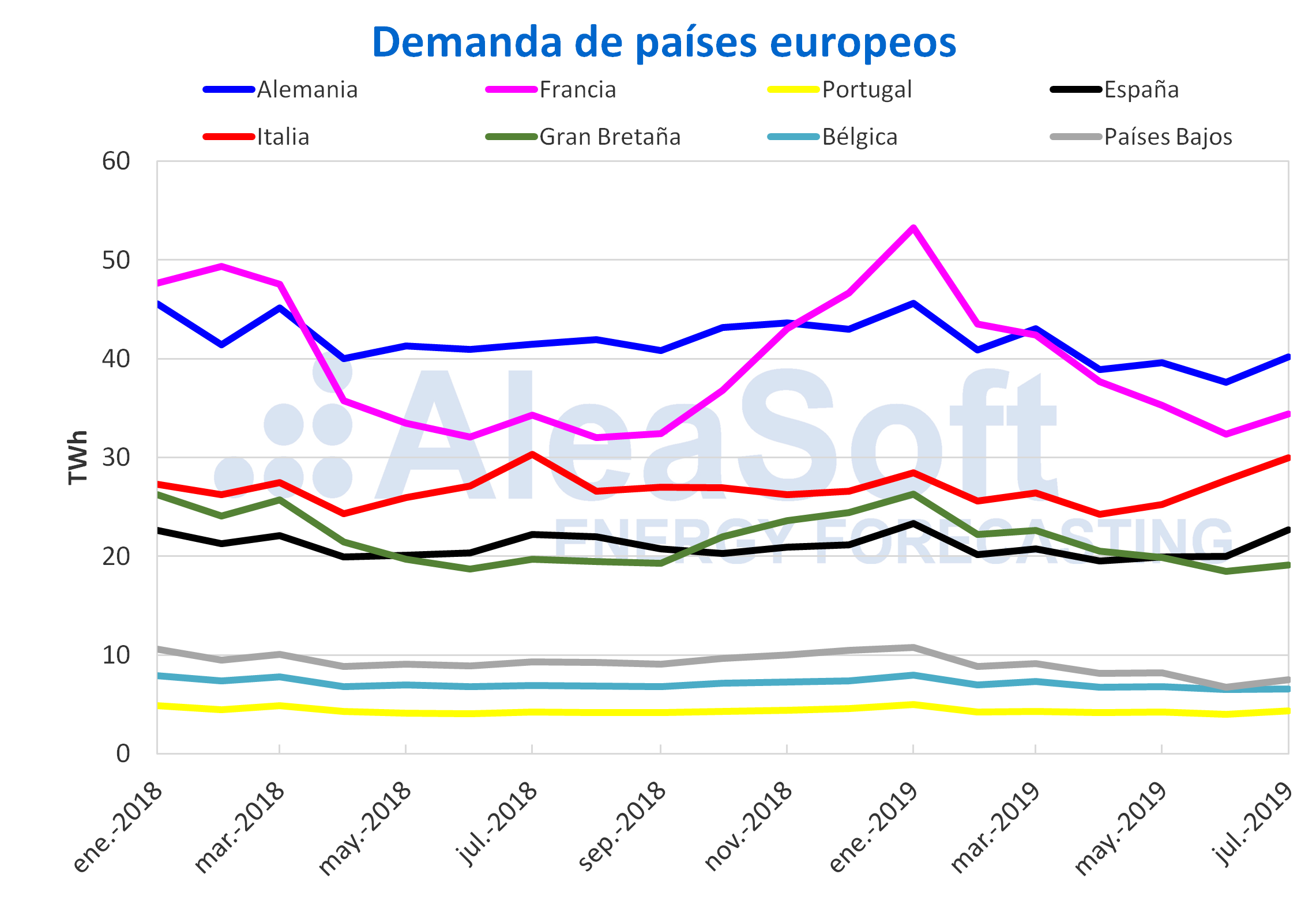

En cuanto a la demanda eléctrica del último año, fue más baja que la de 2018 de manera uniforme en todo el continente europeo. Donde más decreció durante 2019 fue en el mercado alemán, que tuvo una variación del -4,6% respecto a 2018. El menor descenso se produjo en el mercado italiano, siendo de un 0,5%.

Entre los países que mayor parte de la demanda cubrieron con estas renovables estuvo Alemania, donde el binomio de eólica y fotovoltaica ocupó el 34% de la electricidad consumida. Ese resultado fue seguido por España y Portugal, donde para satisfacer la demanda se empleó un 27% y 28% de estas tecnologías renovables respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La fotovoltaica fue uno de los temas más importantes del sector eléctrico español durante 2019, y como mencionábamos anteriormente, marcó récord de producción horaria de más de 4 GWh en julio, y de producción mensual en agosto con 964 GWh. Esta tecnología, en combinación con la termosolar, permitió que la producción solar anual de España peninsular durante 2019 se incrementara en un 19%.

La producción eólica española también registró cifras importantes durante el último año, entre ellas un récord de producción eólica punta de 17 388 MWh el 12 de diciembre. En 2019 la producción eólica mensual fue superior de manera interanual en 8 de los 12 meses del año y totalizó un incremento anual del 7,9%.

La potencia instalada de fotovoltaica cerró el 2019 con más de 7800 MW, que representó un aumento del 66% respecto a lo instalado a finales de 2018, según datos de Red Eléctrica de España (REE). En cuanto a la energía eólica, al menos 1600 MW fueron sumados al parque eólico español durante 2019, y finalizó el año con más de 25 200 MW de potencia instalada.

Fuentes: Elaborado por AleaSoft con datos de REE.

Por otro lado, la demanda eléctrica disminuyó un 1,8% el último año, que al corregir los efectos de temperatura y laboralidad equivale a una caída del 2,8%. Un dato curioso es que la diferencia interanual entre los meses de 2019 y 2018, solo fue positiva en los inicios de cada semestre, en los meses de enero y julio.

La energía nuclear fue la que más aportó el pasado año al mix energético de España, con un 22% del total, seguida por el 21% de la eólica y el 21% de los ciclos combinados. Particularmente, la producción con ciclos combinados fue la que más creció respecto al año anterior, aumentando un 94%. En el otro sentido, la producción con carbón sufrió la mayor disminución, alcanzando un 69% menos que en 2018. La generación con energía hidráulica retrocedió esta vez un 28%, después de llegar casi a duplicarse el año pasado.

Fuentes: Elaborado por AleaSoft con datos de REE.

Mercados eléctricos europeos

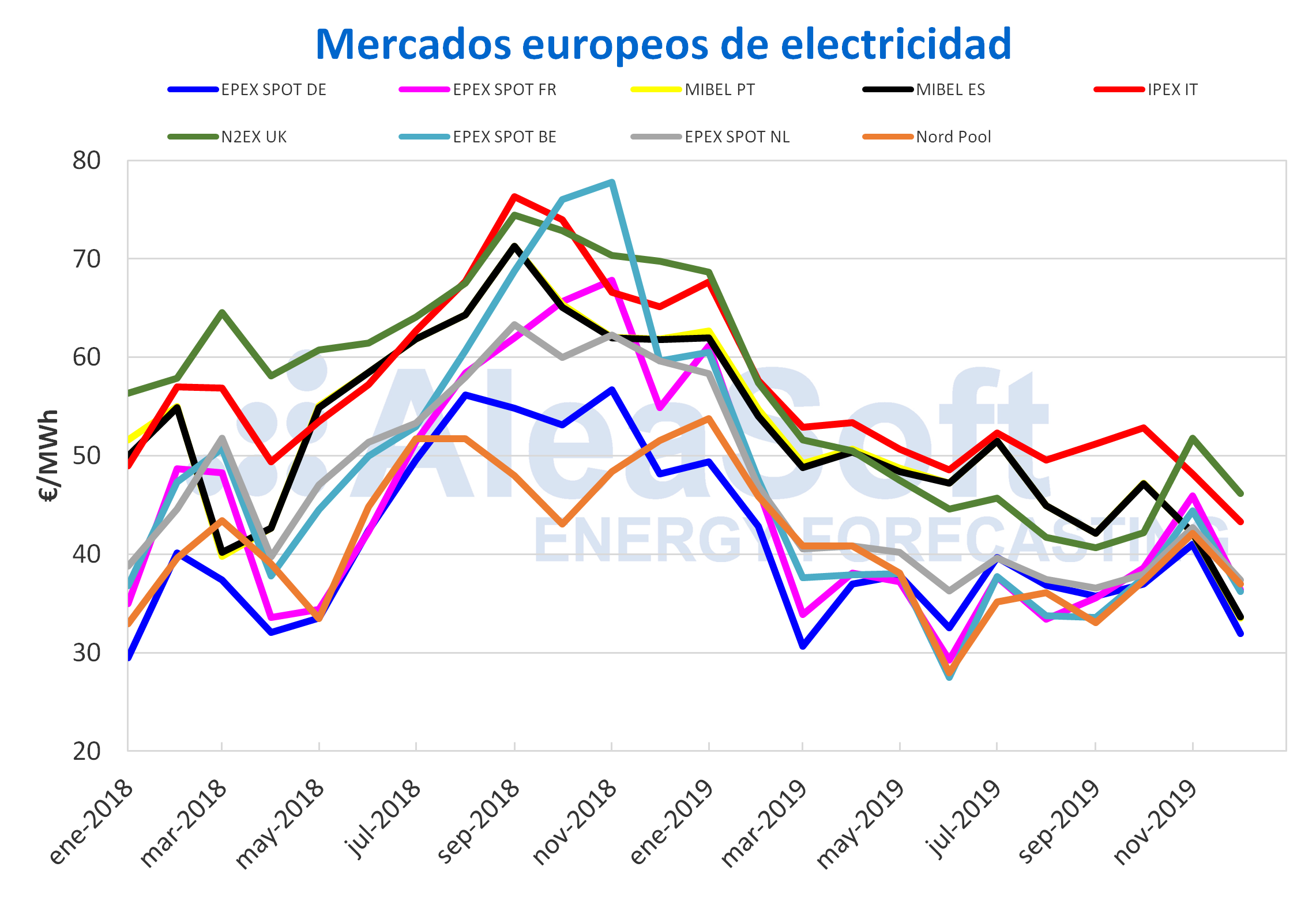

Los precios de los principales mercados eléctricos europeos durante el año 2019 fueron notablemente inferiores a los del año anterior. En general el precio promedio en los mercados analizados por AleaSoft fue 10 €/MWh menor en 2019 que en 2018. Este descenso de los precios se produjo gracias a la disminución de la demanda eléctrica y al aumento de la producción renovable. A las causas del descenso de los precios se suma la disminución de los precios del gas y el carbón, que fue de un 60% y 40% respectivamente.

El mercado IPEX de Italia fue el de mayor precio durante 2019, con un promedio de 52,32 €/MWh, quitándole así este puesto al mercado N2EX de Gran Bretaña, que había sido el de mayor precio en 2018 con 64,89 €/MWh de precio promedio. Por la cola del ranking también cambian las posiciones. El mercado Nord Pool de los países nórdicos fue el de menor precio en 2018, con 43,99 €/MWh de precio promedio. Sin embargo, en el recién concluido 2019, el mercado EPEX SPOT de Alemania es el que ha conseguido el precio promedio más bajo, con 38,08 €/MWh.

Por otra parte, el récord del día con el precio diario más alto lo tiene en 2019 el mercado N2EX de Gran Bretaña, al alcanzar los 86,44 €/MWh el 24 de enero. Esta cifra resulta muy inferior al récord de precio diario de 2018, que en ese año lo registró el mercado EPEX SPOT de Bélgica, al alcanzar los 184,86 €/MWh el 21 de noviembre de ese año. Resulta interesante que es precisamente este mercado el que ahora en 2019 tiene el récord del menor precio promedio diario, con los -133,56 €/MWh alcanzados el 8 de junio de 2019. Valor que es además extraordinariamente inferior al mismo récord de 2018, alcanzado por el mercado EPEX SPOT de Alemania, con -25,30 €/MWh el 1 de enero de 2018.

La volatilidad de los precios de la mayoría de los mercados también ha disminuido en 2019. En este aspecto la excepción fue el mercado N2EX de Gran Bretaña, que en 2018 tuvo precios más estables que los registrados en 2019.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Mercado MIBEL

Respecto al mercado MIBEL de España y Portugal, los precios en 2019 fueron, al igual que en el resto de mercados europeos, 10 €/MWh más bajos en promedio. El precio más alto alcanzado en el mercado para ambos países en 2019 fue 69,43 €/MWh, el 16 de enero. Este valor es 6,50 €/MWh inferior al precio máximo alcanzado en el año anterior, cuando el 19 de septiembre de 2018 se registró un precio promedio diario de 75,93 €/MWh.

El récord mínimo anual del mercado MIBEL también es menor en 2019 que en el año anterior. En 2018 el precio más bajo se alcanzó el 30 de marzo, cuando ambos países tuvieron un precio diario de 4,50 €/MWh. En el caso de 2019, el récord se alcanzó sin acoplamiento entre España y Portugal, pues recientemente, el 22 de diciembre de 2019, el mínimo fue alcanzado en 1,94 €/MWh y 1,68 €/MWh respectivamente.

Y precisamente, en referencia al acoplamiento entre España y Portugal, los resultados de ambos años son prácticamente los mismos. En 2018 se alcanzó un acoplamiento del 94,79% mientras que en 2019 se registró un 94,83%. Esta pequeña diferencia está dada porque 2019 tuvo apenas 3 horas más de acoplamiento que 2018.

Futuros de electricidad

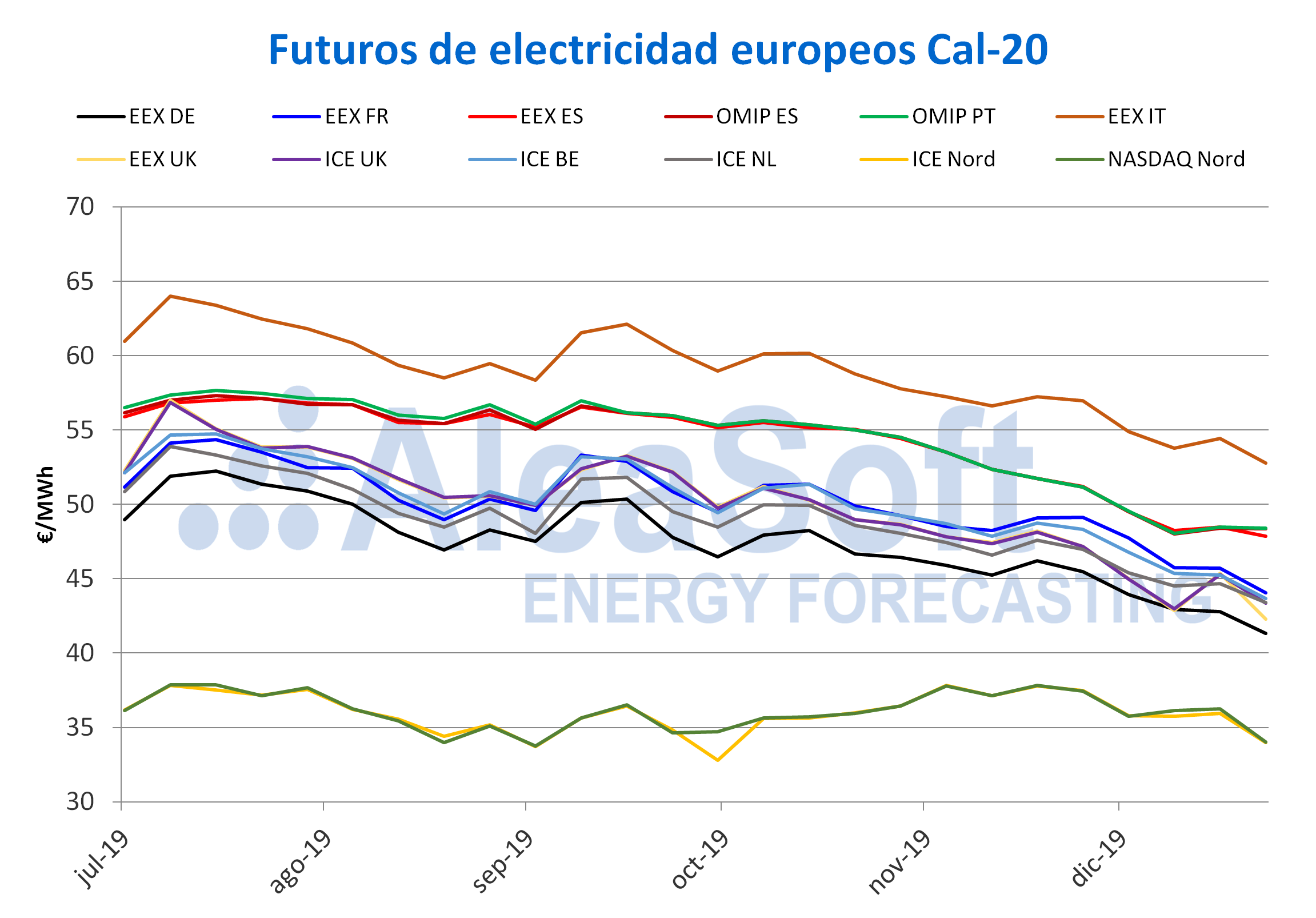

Los futuros de electricidad del año calendario 2020 durante la segunda mitad del recién concluido año 2019 presentaron, en la mayoría de los mercados, una tendencia a la baja. Las excepciones fueron los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ. La región nórdica se caracteriza por poseer los menores precios de electricidad de Europa. Durante los últimos seis meses de 2019, los mercados ICE y NASDAQ de estos países se mantuvieron oscilando alrededor de los 36 €/MWh. Cabe destacar además que en este período el mercado ICE de los países nórdicos junto al mercado NASDAQ, fueron los mercados con menor variación en su precio.

Por otra parte, el mercado EEX de Italia registró durante toda la segunda mitad de 2019 el precio del futuro del año siguiente más alto de Europa. Incluso a pesar de que durante el semestre el precio bajase más de 8 €/MWh, terminó 2019 siendo claramente el mercado de mayor precio.

En cuanto a la variabilidad de los precios, el mercado con mayor volatilidad en el producto YR-20 fue el mercado EEX de Gran Bretaña. Este mercado es además el que mayor diferencia ha registrado durante el segundo semestre de 2019 para este producto, con una bajada de más de 10 €/MWh.

Fuente: Elaborado por AleaSoft con datos de EEX, OMIP, ICE y NASDAQ

Brent, combustibles y CO2

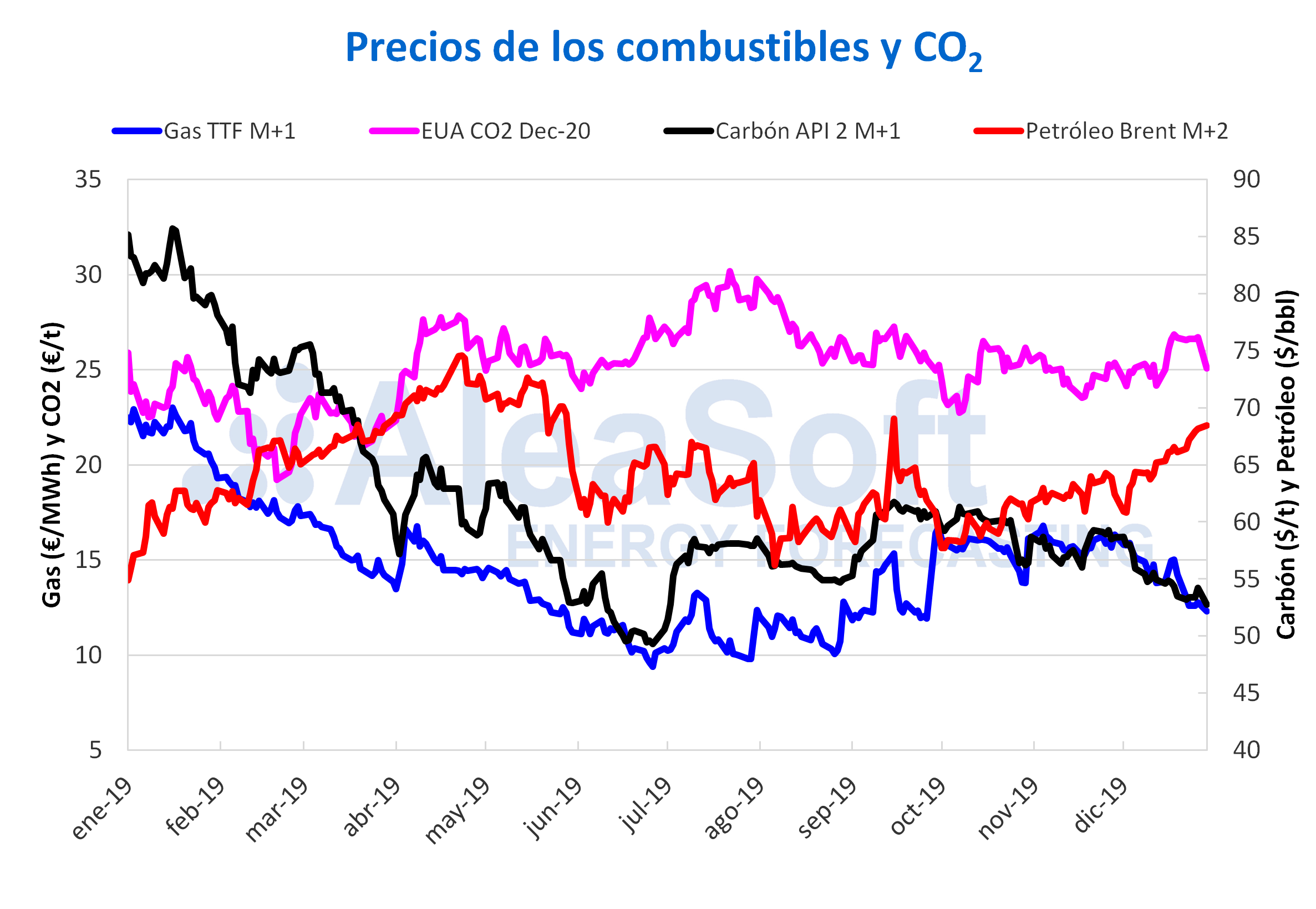

Los precios de los futuros de petróleo Brent para el mes M+2 en el mercado ICE durante el año 2019 subieron desde el valor mínimo anual de 54,91 $/bbl, registrado el día 2 de enero, hasta alcanzar su valor máximo de 74,57 $/bbl el día 24 de abril. Después se produjeron descensos y el 7 de agosto se registró el precio más bajo desde principios de año, de 56,23 $/bbl. Pero en el último trimestre recuperaron la tendencia ascendente y finalizaron el año con un precio de cierre de 68,44 $/bbl, correspondiente al día 30 de diciembre de 2019, superior al valor medio anual de 64,16 $/bbl.

La evolución de los precios de los futuros de petróleo Brent en 2019 se vio influenciada por las preocupaciones sobre el ritmo de crecimiento económico mundial relacionadas con la disputa comercial entre China y Estados Unidos, las tensiones en Oriente Medio, los recortes a la producción pactados por la OPEP+ y los niveles de las reservas de crudo de Estados Unidos. La inestabilidad en Venezuela y las sanciones de Estados Unidos a Irán y Venezuela también ejercieron su influencia en la primera mitad del año. Mientras que las interrupciones en el suministro debidas al huracán Barry lo hicieron en el mes de julio. Por su parte, el lunes 16 de septiembre se registró el aumento más pronunciado respecto al precio de la sesión anterior, del 15%, tras los ataques a las instalaciones petroleras de Arabia Saudí.

Los precios de los futuros de gas TTF en el mercado ICE para el mes M+1, descendieron a lo largo del año 2019 y su valor medio fue de 14,61 €/MWh. El precio de cierre máximo, de 22,99 €/MWh, se alcanzó el 17 de enero de 2019, mientras que el precio de cierre mínimo de 2019, de 9,38 €/MWh, es el correspondiente al día 27 de junio. En el primer semestre hubo una clara tendencia a la baja. Pero, pese a la tendencia descendente general, se ha registrado una subida de más de 3 €/MWh a principios abril. En el segundo semestre, el comportamiento experimentó oscilaciones más pronunciadas, alcanzando el valor máximo del semestre de 16,79 €/MWh el día 5 de noviembre. Los últimos días del año, el comportamiento fue descendente, alcanzando los 12,29 €/MWh el día 30 de diciembre.

La evolución de los precios estuvo influenciada por las noticias sobre problemas en las centrales nucleares francesas en el segundo semestre del año. También la reducción en la producción de gas en Holanda a partir del 1 de octubre, los niveles elevados de las reservas de gas en los últimos meses del año, las fluctuaciones en el suministro de gas procedente de Noruega y los niveles de producción eólica ejercieron su influencia sobre los precios durante el segundo semestre de 2019.

Por lo que respecta a los precios de los futuros del carbón API 2 en el mercado ICE para el mes M+1, descendieron a lo largo del año 2019. Empezaron el año 2019 con valores por encima de los 80 $/t y el día 17 de enero de 2019 se registró el precio de cierre máximo anual, de 85,70 $/t. En cambio, a final de año, el día 31 de diciembre, el precio de cierre fue de 53,30 $/t. El precio descendió más rápidamente en la primera mitad del año, alcanzándose el precio de cierre mínimo anual de 49,30 $/t el día 27 de junio de 2019. Posteriormente, los precios se recuperaron un poco en julio y en septiembre, alcanzando el valor máximo del segundo semestre de 61,75 $/t el día 16 de septiembre. Sin embargo, este valor ha sido inferior al del precio promedio anual de 61,86 $/t y el año finalizó con descensos.

Durante 2019, los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 alcanzaron valores comprendidos entre los 19,22 €/t del día 21 de febrero de 2019 y los 30,19 €/t del día 23 de julio de 2019. En general, se registraron los valores más bajos durante el primer trimestre del año y los más elevados durante el tercer trimestre. El precio de cierre promedio fue de 25,22 €/t en 2019 y el año finalizó con un precio de cierre de 25,08 €/t correspondiente al día 30 de diciembre, tan sólo 0,14 €/t por debajo del valor medio anual. En el año 2019 los precios de los futuros de derechos de emisión de CO2 se vieron influenciados principalmente por las negociaciones en torno al Brexit. Las condiciones meteorológicas que propiciaron una mayor demanda eléctrica, combinadas con los problemas en las centrales nucleares francesas en el segundo semestre, también condujeron a subidas de precios.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: AleaSoft Energy Forecasting.