AleaSoft, 28 de septiembre de 2020. Los precios de los mercados eléctricos europeos bajaron en la cuarta semana de septiembre a pesar de los picos de inicios de semana. El aumento generalizado de la producción eólica es la causa principal de este descenso, aunque también ayudaron otros factores como la caída de la demanda en la mayoría de mercados, el aumento de la producción solar ibérica y un ligero descenso de los precios del CO2. Los precios del gas continuaron recuperándose con valores por encima de 11 €/MWh, al nivel de enero y febrero.

Producción solar fotovoltaica y termosolar y producción eólica

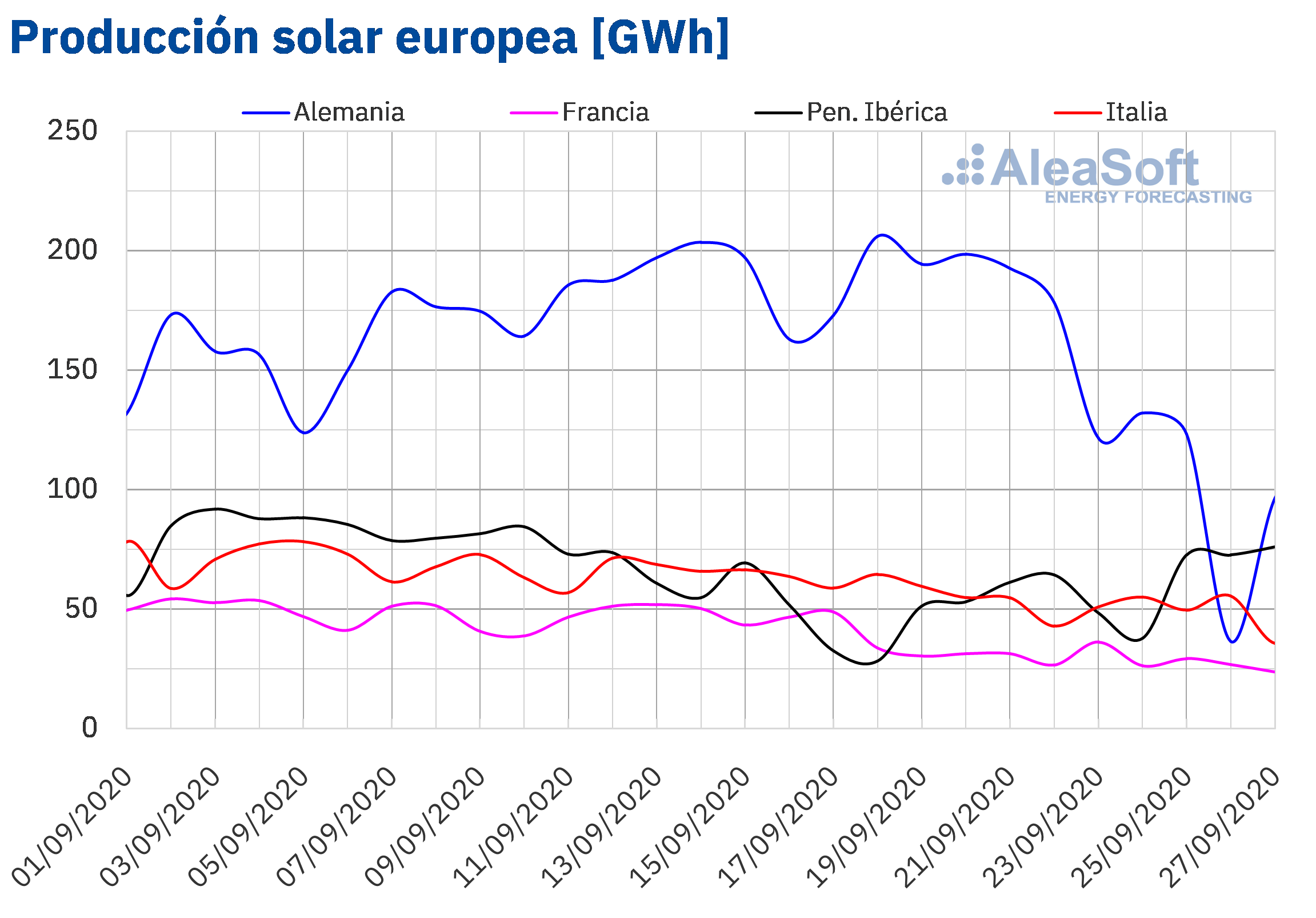

La cuarta semana de septiembre terminó con una producción solar un 27% mayor que la semana anterior en la península ibérica. Por el contrario, en el mercado alemán la producción con esta tecnología disminuyó un 34% y en los mercados de Francia e Italia se redujo un 30% y un 21% respectivamente.

Del 1 al 27 de septiembre, la producción solar aumentó con respecto al mismo período de septiembre de 2019 en todos los mercados europeos analizados en AleaSoft. El mayor incremento de la producción fue del 46% y se registró en la península ibérica. En el mercado alemán aumentó un 21%, mientras que en los mercados de Italia y Francia la producción creció un 9,3% y un 10% respectivamente.

Para la semana del 28 de septiembre, las previsiones de producción solar de AleaSoft indican que disminuirá en la mayoría de estos mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

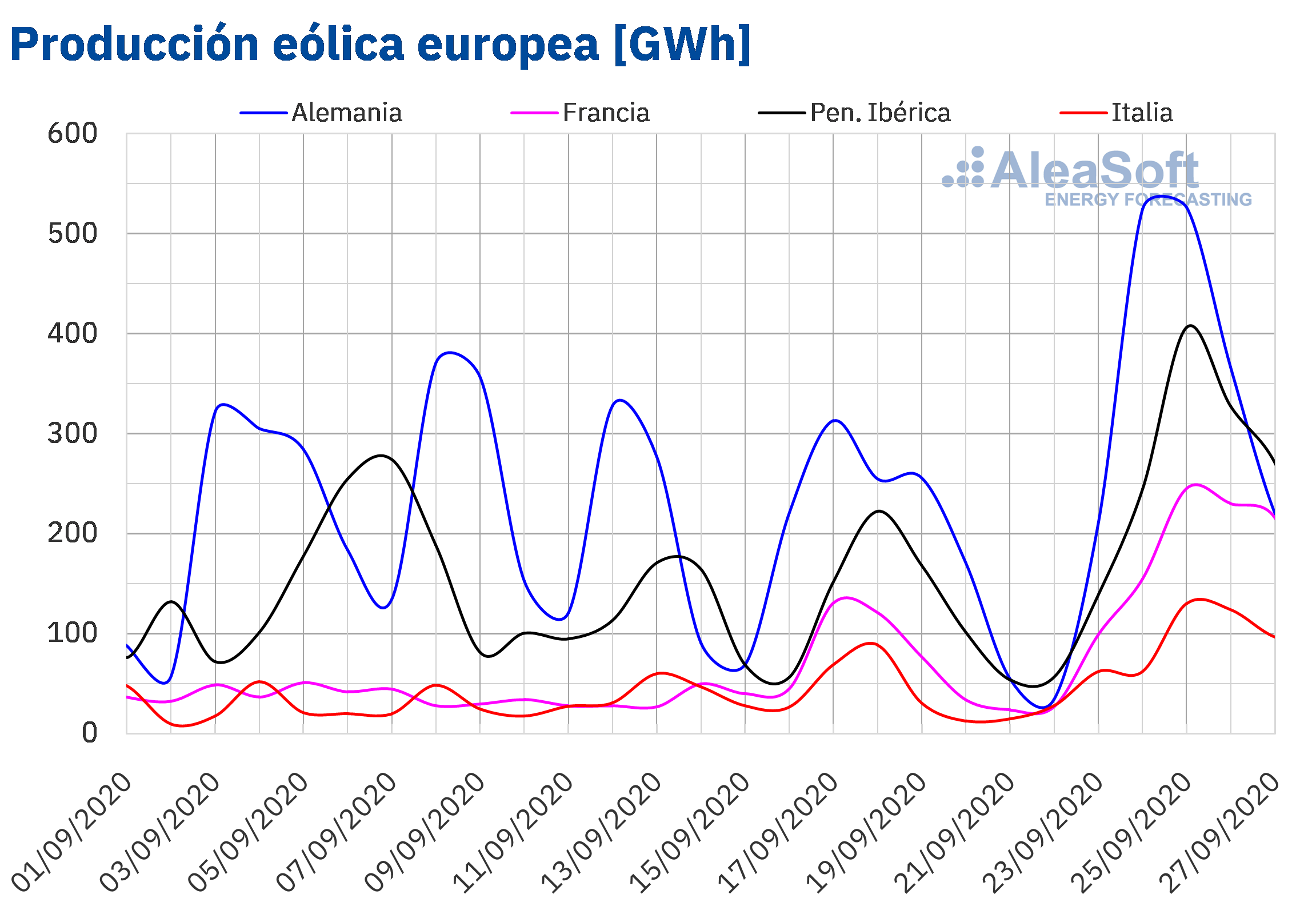

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Entre el 21 y el 27 de septiembre la producción eólica aumentó en todos los mercados analizados en AleaSoft en comparación con la semana anterior. Los incrementos registrados durante la semana fueron superiores al 28% que se registró en el mercado portugués. La mayor variación se registró en el merado francés donde creció casi el doble en comparación con la semana que terminó el domingo 20 de septiembre.

En el análisis interanual el panorama fue distinto, ya que se registró una reducción de la producción en la mayoría de los mercados analizados en AleaSoft durante los primeros 27 días de septiembre. En el mercado portugués disminuyó un 19% y en el alemán un 7,5%. En el mercado francés se registró una disminución del 5,9%, mientras que en Italia la producción con esa tecnología disminuyó cerca del 1,0%. La excepción fue el mercado español en el que se registró un ligero incremento del 0,8% durante este período.

Para la semana que finaliza el domingo 4 de octubre, las previsiones de producción eólica de AleaSoft indican un aumento de la producción en Alemania. Por el contrario, se espera que en el resto de los mercados disminuya en comparación con la registrada en la semana del 21 de septiembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

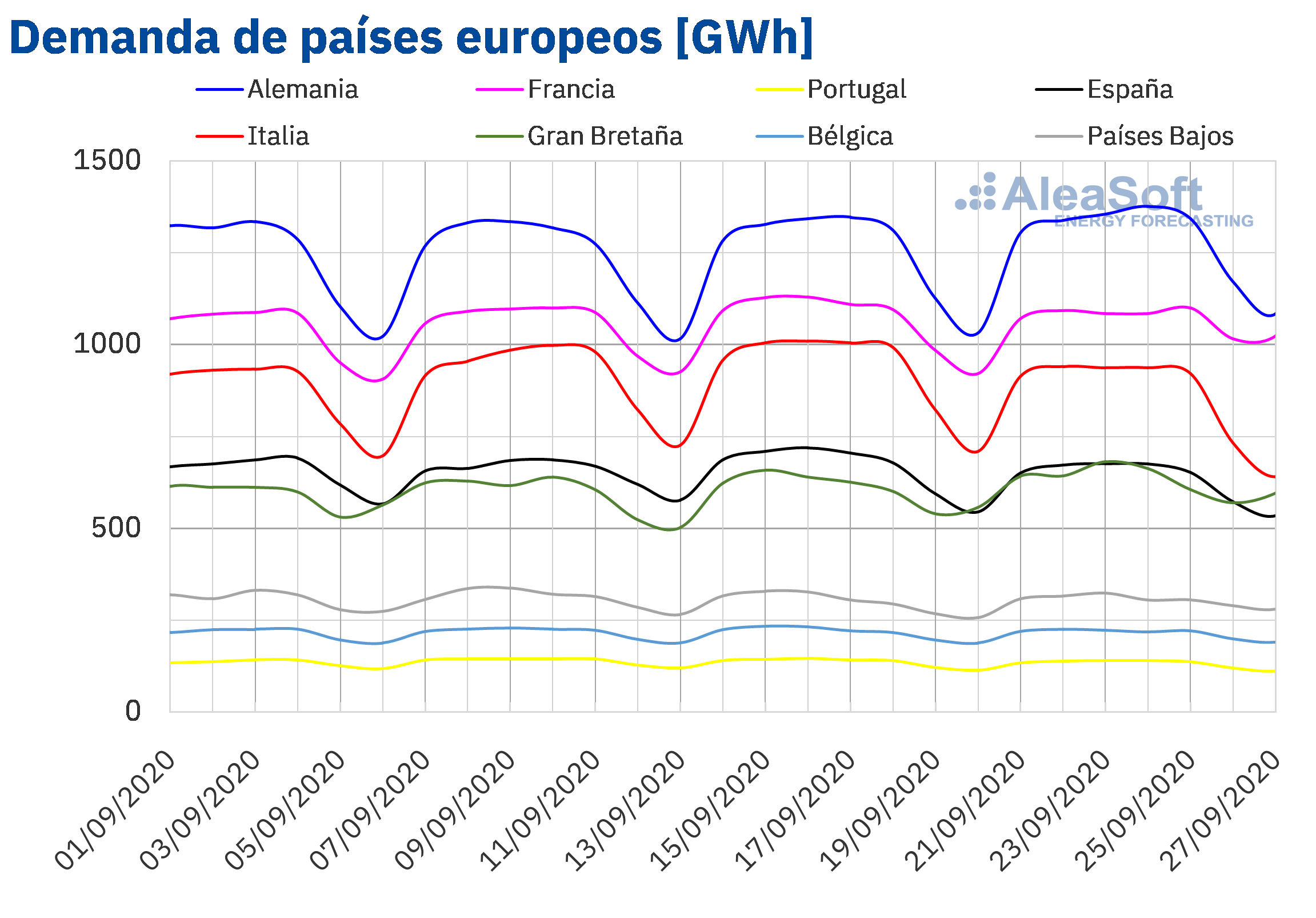

La demanda eléctrica sufrió caídas en la mayoría de los mercados de Europa durante la semana del 21 de septiembre respecto a la anterior. Estas disminuciones fueron influenciadas por la bajada generalizada de las temperaturas medias, que fue de hasta 6,8 °C en el caso de Francia. El decrecimiento más notable fue del 7,4% en el mercado italiano, debido principalmente a la bajada de más de 6 °C durante el fin de semana. En el mercado español, el descenso de 2,7 °C de las temperaturas medias fue el factor principal en la bajada de la demanda de un 4,4%. En los mercados de Portugal y Bélgica, los decrecimientos fueron del 2,6% y 1,1%. Por otra parte, se registraron algunos incrementos en los mercados de Gran Bretaña y Alemania, que fueron del 3,7% y 2,3% respectivamente. En Francia, se registraron valores muy similares a los de la semana anterior, con un ligero aumento del 0,2%.

Los ascensos y descensos de la demanda eléctrica pueden ser analizados más detalladamente en los observatorios de mercados eléctricos de AleaSoft.

Las previsiones de demanda de AleaSoft indican que la misma aumentará en la mayoría de los mercados durante la semana del 28 de septiembre, excepto en España y Alemania donde se espera que disminuya. Estos análisis muestran que la temperatura continuará bajando, pero se espera que la caída sea menor que la registrada durante la cuarta semana de septiembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA. Mercados eléctricos europeos

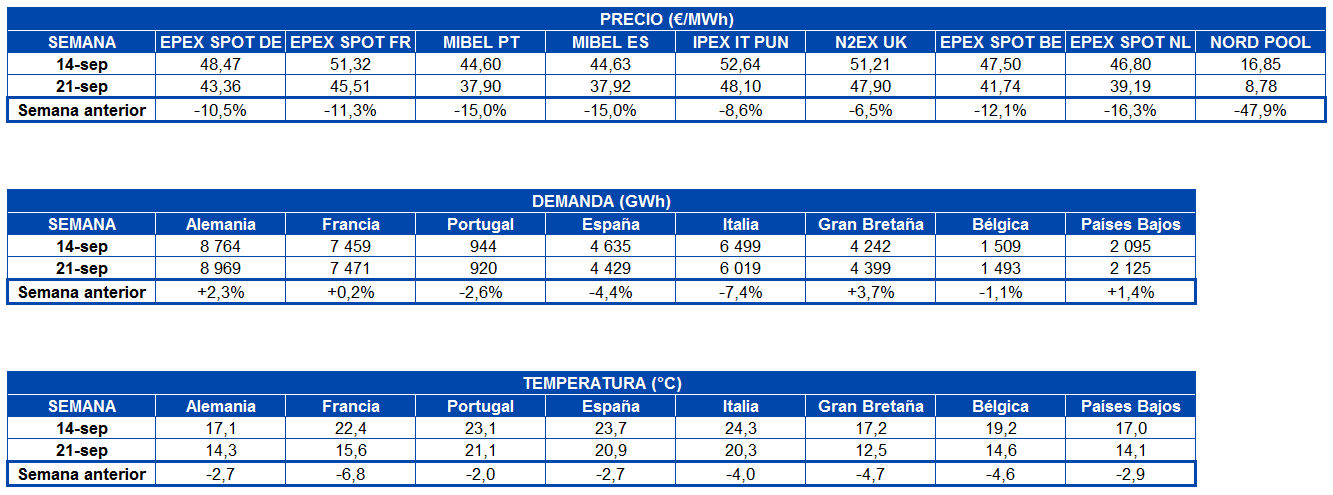

La semana del 21 de septiembre, los precios de todos los mercados eléctricos europeos analizados descendieron respecto a los de la semana anterior. El mercado con la mayor caída de precios, del 48%, fue el mercado Nord Pool de los países nórdicos. En cambio, el mercado con la menor bajada de precios, del 6,5%, fue el mercado N2EX de Gran Bretaña, seguido por el mercado IPEX de Italia, con un descenso del 8,6%. En el resto de los mercados, los descensos de precios estuvieron entre el 11% del mercado EPEX SPOT de Alemania y Francia y el 16% del mercado EPEX SPOT de los Países Bajos.

En la cuarta semana de septiembre, se alcanzaron precios promedio semanales superiores a 40 €/MWh en la mayoría de los mercados eléctricos europeos analizados. El más elevado, de 48,10 €/MWh fue el del mercado IPEX de Italia, seguido por el del mercado británico, de 47,90 €/MWh. En cambio, en otros mercados los promedios semanales fueron ligeramente inferiores a 40 €/MWh. Tal fue el caso del mercado EPEX SPOT de los Países Bajos y del mercado MIBEL de España y Portugal, con precios de 39,19 €/MWh, 37,92 €/MWh y 37,90 €/MWh respectivamente. Pero el mercado con el precio promedio más bajo, de 8,78 €/MWh, fue el mercado Nord Pool.

La mayor parte de la semana del 21 de septiembre los precios de los mercados eléctricos europeos estuvieron poco acoplados. El mercado Nord Pool fue el que tuvo un comportamiento más alejado del resto, con precios muy inferiores. Sin embargo, en general, los precios de los mercados europeos presentaron una tendencia descendente.

Por lo que respecta a los precios diarios, los más elevados de la cuarta semana de septiembre se alcanzaron el lunes. Ese día los precios superaron los 60 €/MWh en los mercados alemán, francés y británico. El precio diario más elevado, de 65,83 €/MWh, fue el de Gran Bretaña. En cambio, el precio diario más bajo de la semana, de 3,04 €/MWh, fue el del domingo 27 de septiembre en el mercado Nord Pool.

En cuanto a los precios horarios, el lunes 21 de septiembre, en la hora 20, se alcanzó un precio de 200,04 €/MWh en los mercados de Alemania, Bélgica, Francia y los Países Bajos. Para esa misma hora, en Gran Bretaña, el precio fue de 204,78 €/MWh. El precio horario alcanzado en Alemania y los Países Bajos fue el más elevado desde febrero de 2012.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.Los elevados precios alcanzados el lunes 21 de septiembre estuvieron relacionados con niveles menores de producción nuclear en Francia. Pero el incremento generalizado de la producción eólica y el aumento de la producción solar en países como España y Portugal favorecieron posteriormente los descensos de precios de la cuarta semana de septiembre.

Las previsiones de precios de AleaSoft indican que la semana del 28 de septiembre también habrá descensos de precios en la mayoría de los mercados eléctricos europeos analizados.

Futuros de electricidad

Durante la cuarta semana de septiembre los mercados de futuros de electricidad europeos presentaron un comportamiento mayoritariamente a la baja para el producto del último trimestre del año en curso. Solamente se incrementaron los precios en el mercado ICE y el mercado NASDAQ de los países nórdicos y en el mercado EEX de Gran Bretaña, aunque este último en apenas un 0,1%. El mercado ICE británico terminó la semana con un precio idéntico al precio de cierre de la sesión del 18 de septiembre. En el resto de mercados las bajadas se situaron entre el 1,9% del mercado EEX de Alemania y el 4,4% del mercado EEX de Francia.

En cuanto a los futuros para el próximo año calendario 2021, el comportamiento fue un poco más homogéneo. En este caso, los precios de Gran Bretaña se redujeron tanto en el mercado EEX como en el mercado ICE. Solamente se opusieron a la bajada los mercados ICE y NASDAQ de los países nórdicos, con incrementos del 3,5% y 3,4% respectivamente. El mercado EEX de Alemania fue el de mayor bajada, de un 2,9%. Le siguieron muy de cerca con un 2,8% el mercado EEX de Francia y el mercado ICE de Bélgica y Países Bajos. El menor descenso se registró en el mercado OMIP de España y fue del 1,5%.

Brent, combustibles y CO2

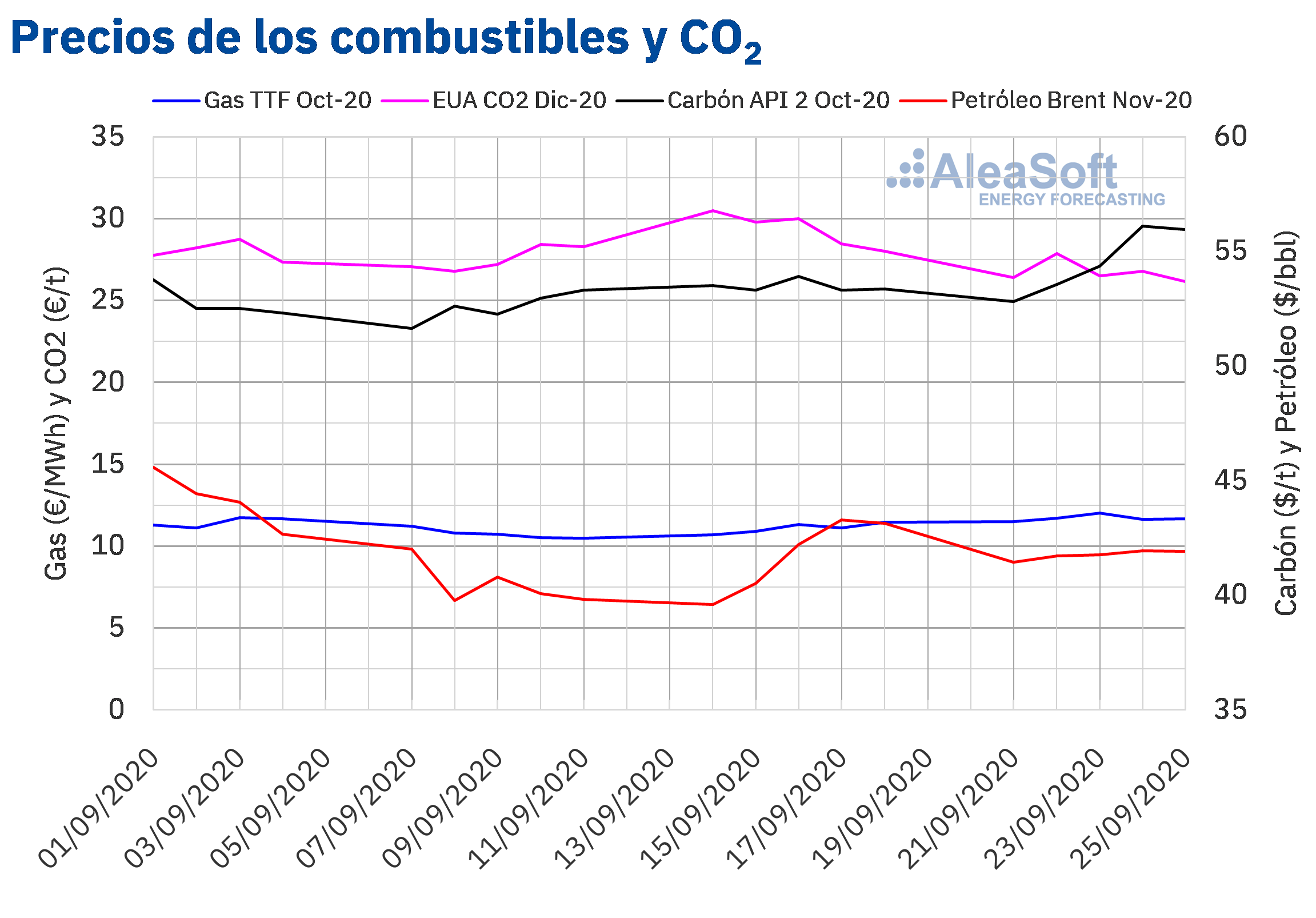

Los precios de los futuros de petróleo Brent para el mes de noviembre de 2020 en el mercado ICE iniciaron la cuarta semana de septiembre con un descenso del 4,0% respecto a la última sesión de la semana anterior. Así, el precio de cierre del lunes 21 de septiembre fue de 41,44 $/bbl. Durante el resto de la semana los precios se recuperaron ligeramente, pero no alcanzaron los 42 $/bbl. El precio de cierre máximo de la semana, de 41,94 $/bbl, se registró el jueves 24 de septiembre y fue un 3,1% inferior al del jueves anterior.

Diversos factores amenazan con ejercer una influencia a la baja sobre los precios de los futuros de petróleo Brent en estos momentos. Por una parte, el incremento de casos de COVID‑19 y las restricciones a la movilidad que se puedan imponer para contener la propagación del coronavirus, además de un aumento de las tensiones comerciales entre China y Estados Unidos, podrían hacer disminuir la demanda. Por otra parte, la recuperación de la producción en Libia, la posibilidad de que Irak no cumpla con los niveles de producción pactados por la OPEP+ y el incremento de la producción en Estados Unidos, Irán y Rusia contribuirían a un mayor nivel de suministro. Sin embargo, esta semana se podría producir una huelga en el sector petrolero noruego, lo cual conllevaría una reducción en su producción.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de octubre de 2020, empezaron la cuarta semana de septiembre con aumentos de precios. EL miércoles 23 de septiembre se alcanzó el precio de cierre máximo de la semana, de 12,02 €/MWh. Este fue un 6,2% superior al del miércoles anterior y el más elevado desde la segunda mitad de febrero. En cambio, el jueves el precio de cierre retrocedió un 3,2%. Pero el viernes se recuperó hasta los 11,67 €/MWh.

Por lo que respecta a los precios del gas TTF en el mercado spot, empezaron la cuarta semana de septiembre con una tendencia ascendente. El jueves 24 de septiembre se alcanzó el precio índice máximo de la semana, de 11,70 €/MWh, que también fue el más alto desde los registrados en la primera mitad de enero. Pero, los últimos días de la semana los precios descendieron y el precio índice de los días 26 y 27 de septiembre fue de 11,32 €/MWh.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de octubre de 2020, después de registrar precios superiores a los 53 $/t durante la tercera semana de septiembre, el lunes 21 de septiembre tuvieron un precio de cierre de 52,80 $/t. Sin embargo, los precios aumentaron hasta alcanzar un precio de cierre de 56,10 $/t el jueves 24 de septiembre. Este precio fue un 5,3% mayor al del jueves anterior y el más alto desde febrero. El viernes, el precio de cierre fue un 0,3% inferior, de 55,95 $/t.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, en la cuarta semana de septiembre fueron inferiores a los de los mismos días de la semana anterior, pero se mantuvieron por encima de los 26 €/t. El precio de cierre máximo de la semana, de 27,85 €/t, se registró el martes 22 de septiembre.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

En AleaSoft se está organizando la segunda parte del webinar “Los mercados de energía en la salida de la crisis económica” que se llevará a cabo a finales de octubre, el día 29. En esta ocasión se continuará profundizando sobre los temas analizados en la primera parte del webinar, teniendo en cuenta cómo ha avanzado la pandemia de la COVID‑19 después del inicio del curso escolar y durante la primera parte del otoño en el hemisferio norte, así como la incertidumbre que existe sobre cuándo y cómo se producirá la salida de la crisis económica. El contenido del webinar comprende aspectos como la evolución de los mercados de energía en la recuperación económica, la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras. En esta ocasión, se contará con la presencia de dos ponentes invitados de la consultora Deloitte, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory.

En AleaSoft se van actualizando periódicamente las curvas de precio de medio y largo plazo de los principales mercados eléctricos europeos, y en las mismas se tienen en cuenta los datos más actualizados de evolución de la economía, así como los escenarios de salida de la crisis económica. Estas previsiones están basadas en un modelo de previsiones con base científica cuya calidad se ha demostrado durante 21 años, aniversario que la empresa cumplirá el próximo 8 de octubre.

Los observatorios de mercados de energía, disponibles en el sitio web de AleaSoft, son una herramienta que permite hacer un seguimiento de los principales mercados eléctricos europeos, de combustibles y de CO2 con datos actualizados diariamente. En los observatorios se incluyen gráficos comparativos de las últimas semanas, con información horaria, diaria y semanal. Fuente: AleaSoft Energy Forecasting.