AleaSoft, 15 de marzo de 2021. En la segunda semana de marzo los precios de la mayoría de los mercados eléctricos europeos bajaron favorecidos por el incremento generalizado de la producción eólica y en algunos mercados de la producción solar. En los mercados de Bélgica, Alemania y Países Bajos incluso se registraron horas con precios negativos. Esto ocurrió en una semana en la que los precios del CO2 marcaron un récord histórico y los precios del gas aumentaron. En los mercados de futuros de electricidad también se registraron subidas.

Producción solar fotovoltaica y termosolar y producción eólica

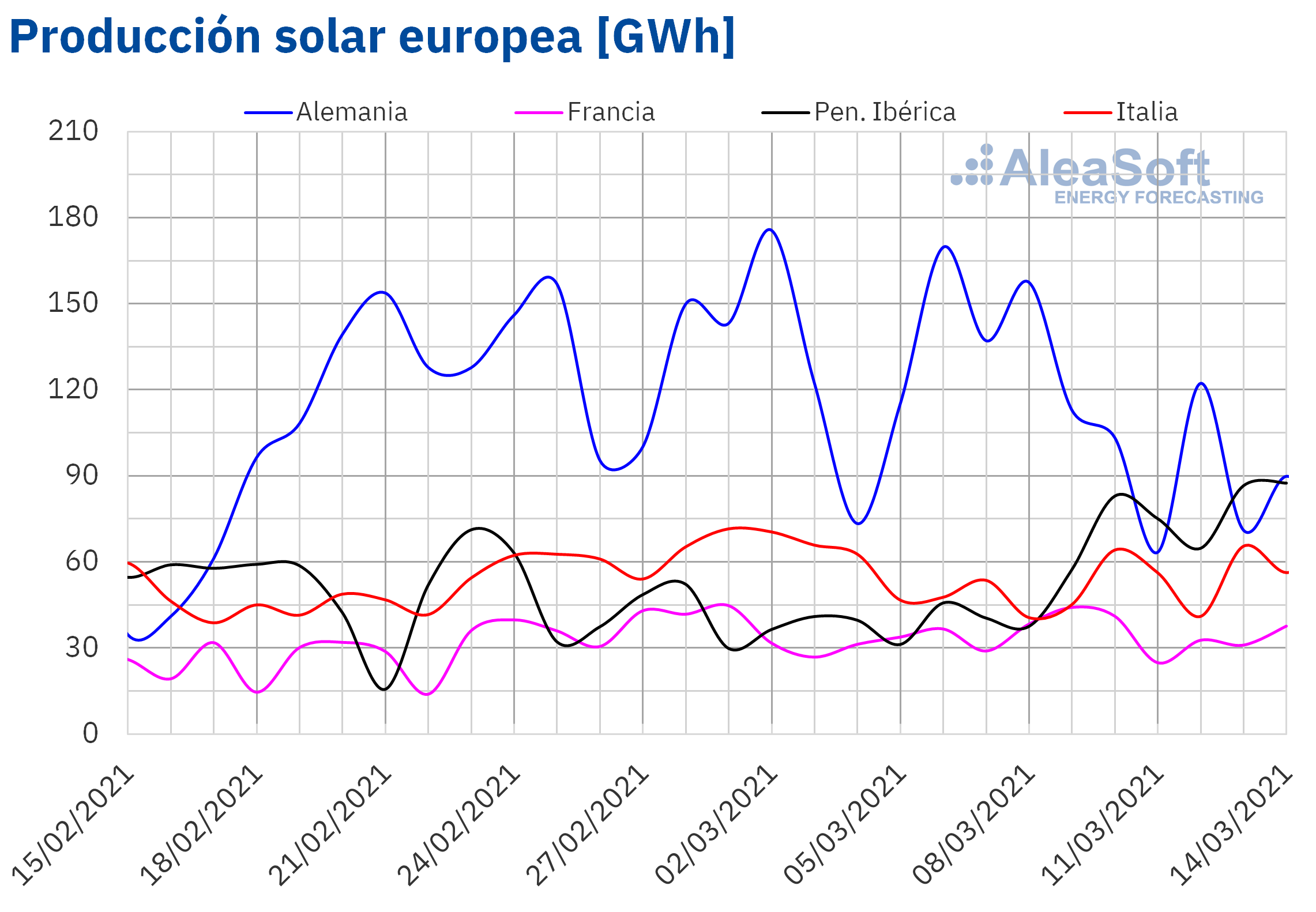

Durante la segunda semana de marzo la producción solar aumentó un 91% en el mercado español y un 38% en el mercado portugués. En el mercado francés la producción con esta tecnología también creció aunque en menor medida, un 6,8%. Sin embargo, en los mercados alemán e italiano se registró un descenso del 23% y 12% respectivamente.

Para la semana que comenzó el 15 de marzo, las previsiones de producción solar de AleaSoft apuntan a una disminución en los mercados de España e Italia en comparación con la semana anterior. En el mercado alemán se prevé que la producción sea mayor a la registrada la semana precedente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

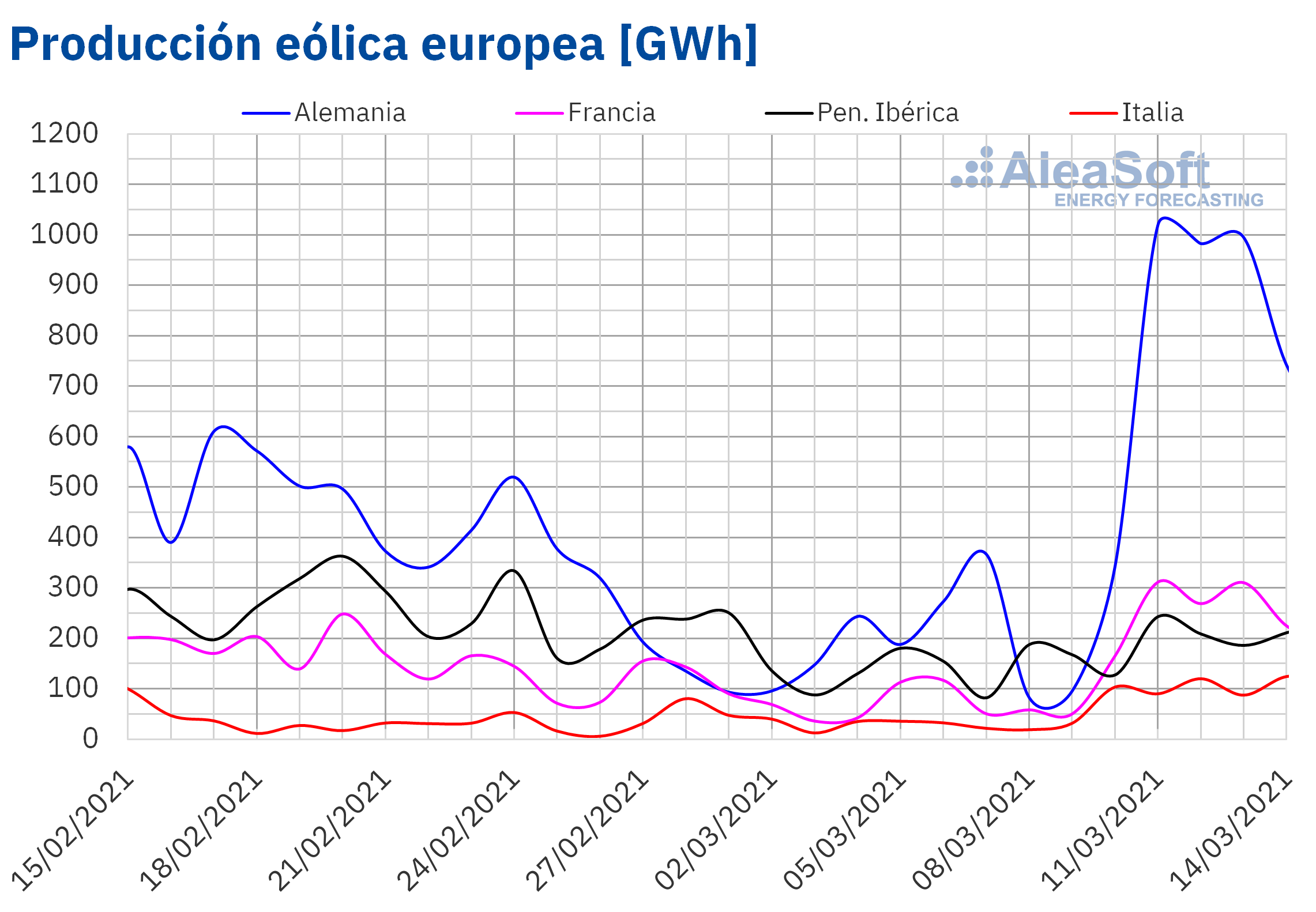

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Durante la semana del 8 de marzo, la producción eólica aumentó en todos los mercados analizados en AleaSoft en comparación con la semana precedente. En el mercado alemán la producción con esta tecnología triplicó la de la semana anterior y en los mercados de Francia e Italia fue superior al doble de la registrada durante la primera semana de marzo. En los mercados de Alemania y Francia la producción del 11 de marzo, de 1020 GWh y 312 GWh respectivamente, fue la más alta del 2021 hasta el momento. En la península ibérica también se registró un aumento del 30%.

Para la semana 11 de 2021, las previsiones de producción eólica de AleaSoft indican que esta será mayor a la registrada la semana anterior en la península ibérica. Por el contrario se prevé una reducción en la producción en los mercados de Alemania, Francia e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

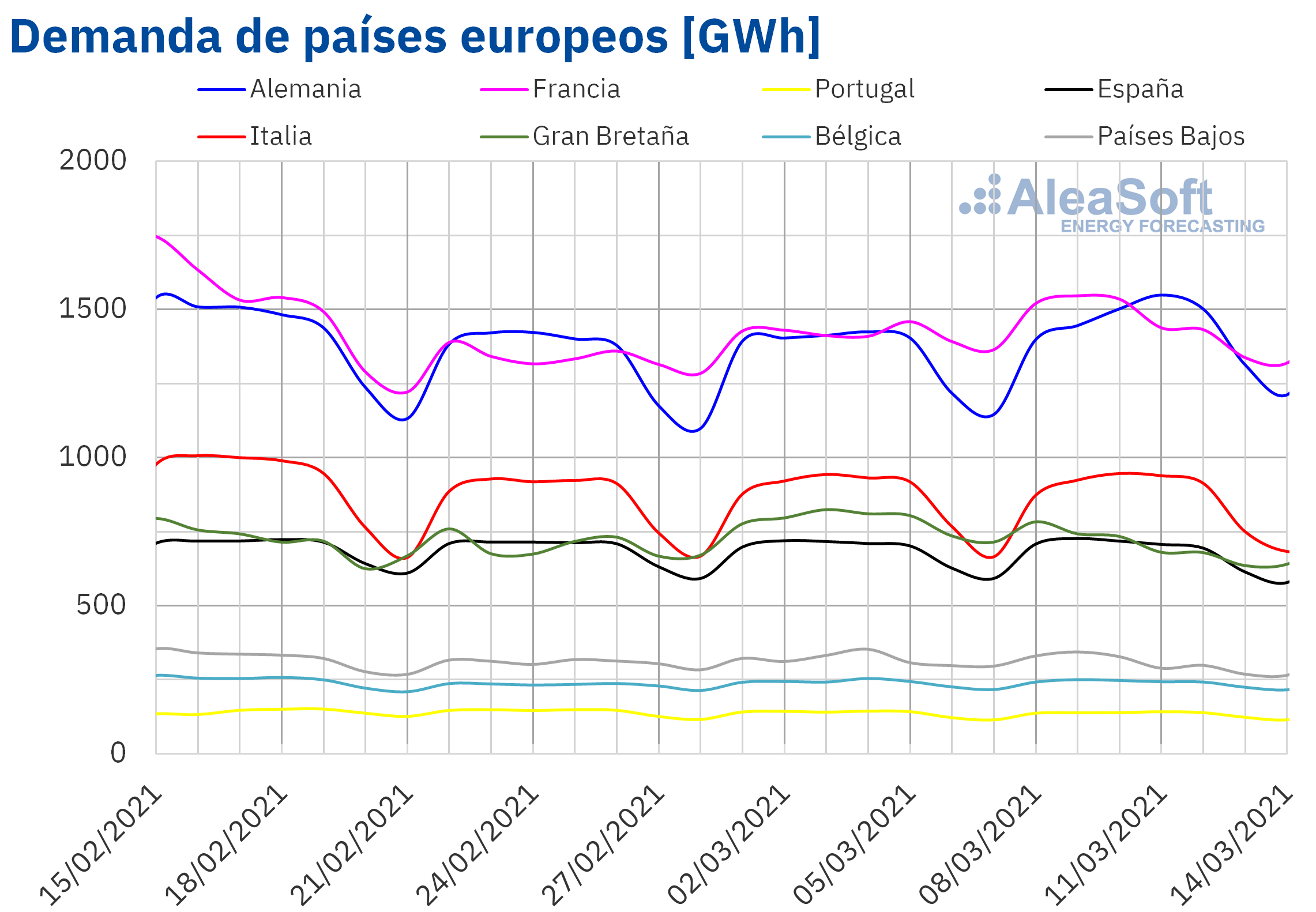

La demanda eléctrica de los mercados europeos se comportó de forma dispar durante la semana del 8 de marzo. En los mercados de Francia, Alemania e Italia se registraron ascensos respecto a la semana anterior de hasta un 5,5% en el caso del mercado alemán. Mientras que, en Bélgica, Portugal y España, hubo caídas inferiores al 2,0%. Un caso aparte fue la caída del 10% en Gran Bretaña, causada por el aumento de las temperaturas medias, de casi 3,0 °C.

Las previsiones de demanda de AleaSoft indican que la misma subirá en la mayoría de los mercados europeos en la semana del 15 de marzo porque se espera un descenso de las temperaturas en el continente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

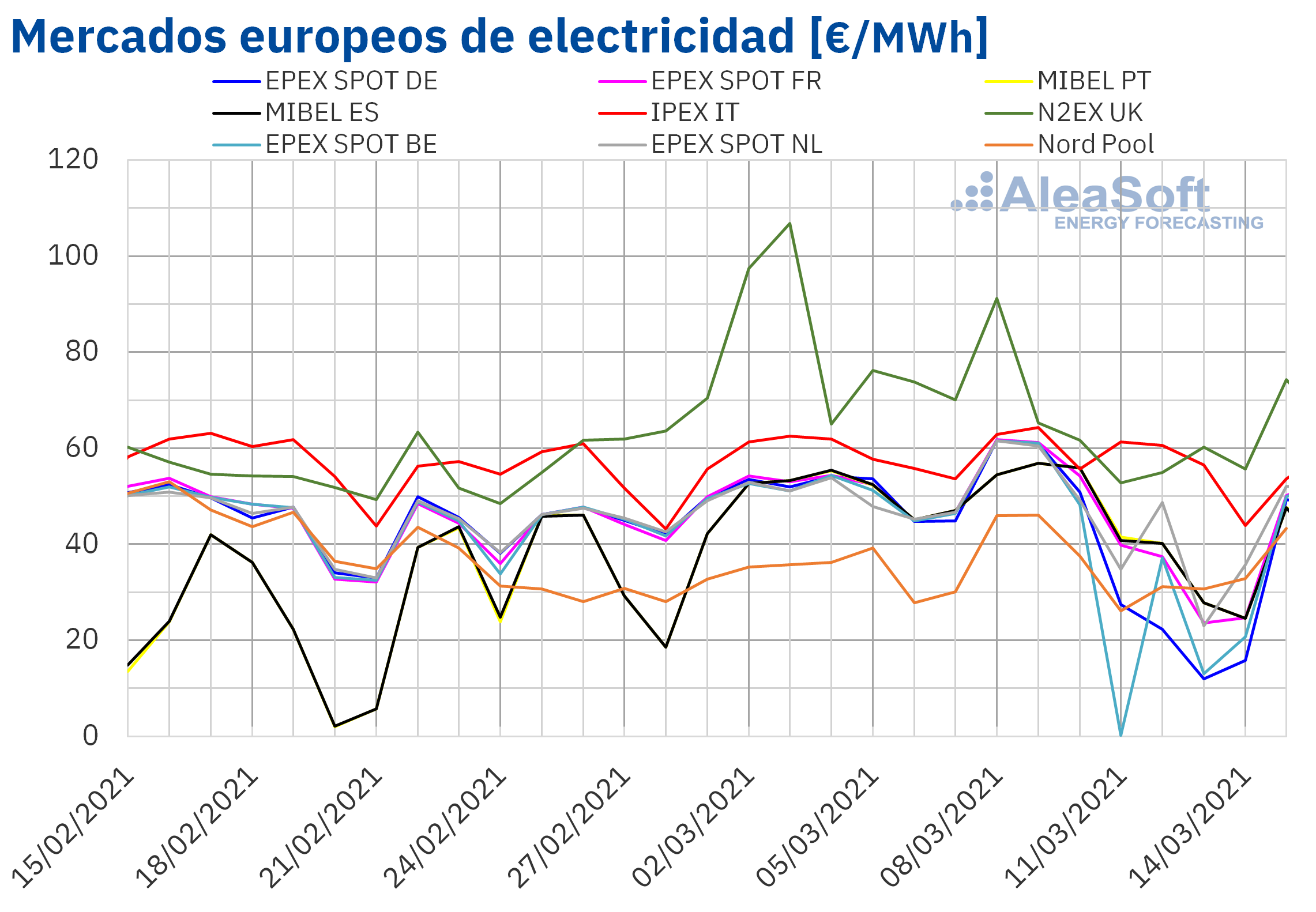

En la semana del 8 de marzo, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft descendieron respecto a los de la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con un incremento del 5,6%. Por otra parte, la mayor caída de precios, del 31%, fue la del mercado EPEX SPOT de Bélgica, seguida por la del mercado EPEX SPOT de Alemania, del 29%. En cambio, el menor descenso de precios, del 0,8%, fue el del mercado IPEX de Italia. En el resto de los mercados, las bajadas de precios estuvieron entre 9,6% del mercado EPEX SPOT de los Países Bajos y el 21% del mercado N2EX del Reino Unido.

En la segunda semana de marzo, el precio promedio semanal más elevado fue el del mercado N2EX, de 63,09 €/MWh, seguido por el del mercado italiano, de 57,87 €/MWh. Mientras que en el mercado belga se registró el menor promedio, de 34,58 €/MWh. Promedios similares se alcanzaron en los mercados Nord Pool y alemán, de 35,76 €/MWh y 35,82 €/MWh, respectivamente. En el resto de los mercados, los precios se situaron entre los 42,91 €/MWh del mercado MIBEL de España y los 44,76 €/MWh del mercado de los Países Bajos.

Por otra parte, en la segunda semana de marzo, el precio diario más bajo, de 0,25 €/MWh, se alcanzó el jueves 11 de marzo en el mercado belga. Este precio diario fue el más bajo de este mercado desde mayo de 2020. Además, ese día hubo doce horas con precios negativos en Bélgica. En total, durante la segunda semana de marzo, se alcanzaron precios horarios negativos cuatro días en el mercado belga. También se registraron precios horarios negativos tres días en el mercado alemán y un día en el mercado de los Países Bajos.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.Durante la segunda semana de marzo, el importante incremento de la producción eólica en el continente europeo y el aumento de la producción solar en Francia y en la península ibérica favorecieron el descenso de los precios en los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft indican que en la semana del 15 de marzo los precios se recuperarán en la mayoría de los mercados europeos debido al descenso de las temperaturas y a la reducción de la producción eólica en países como Alemania o Francia. Sin embargo, en el mercado ibérico los precios podrían continuar descendiendo, favorecidos por el aumento de la producción eólica.

Futuros de electricidad

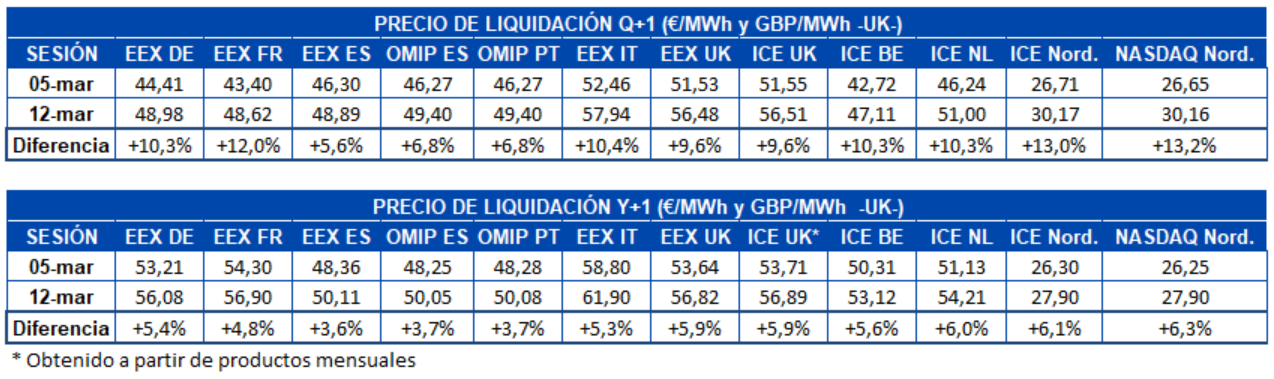

La segunda semana de marzo trajo consigo una fuerte subida de los precios de los mercados de futuros de electricidad europeos analizados en AleaSoft. En el producto del segundo trimestre del año en curso, como es habitual, los líderes de las variaciones de precios fueron los países nórdicos, que registraron una subida del 13% tanto en el mercado ICE como en el mercado NASDAQ, si se comparan los precios de cierre de las sesiones del 5 y 12 de marzo. Sin embargo, el mercado EEX de Alemania, Francia e Italia y el mercado ICE de Bélgica y Países bajos le siguieron de cerca con incrementos en todos los casos de más del 10%. El mercado EEX de España fue el de menor variación con una subida del 5,6%. En términos absolutos, el mercado EEX de Italia fue el de mayor incremento, al cerrar la sesión del viernes 12 de marzo con un precio superior al del 5 de marzo en 5,48 €/MWh.

Respecto a los precios para el futuro del año calendario 2022, ocurrió una situación muy similar. La subida generalizada estuvo encabezada por el mercado NASDAQ de los países nórdicos, con un 6,3% de incremento, seguido por el mercado ICE de la región nórdica y de Países Bajos, con incrementos del 6,1% y el 6,0% respectivamente. Nuevamente el mercado EEX de España fue el de menor variación con una subida del 3,6%. Para este producto el mercado EEX de Reino Unido registró la subida absoluta más elevada, al incrementarse los precios de cierre entre las sesiones analizadas en 3,18 €/MWh.

Brent, combustibles y CO2

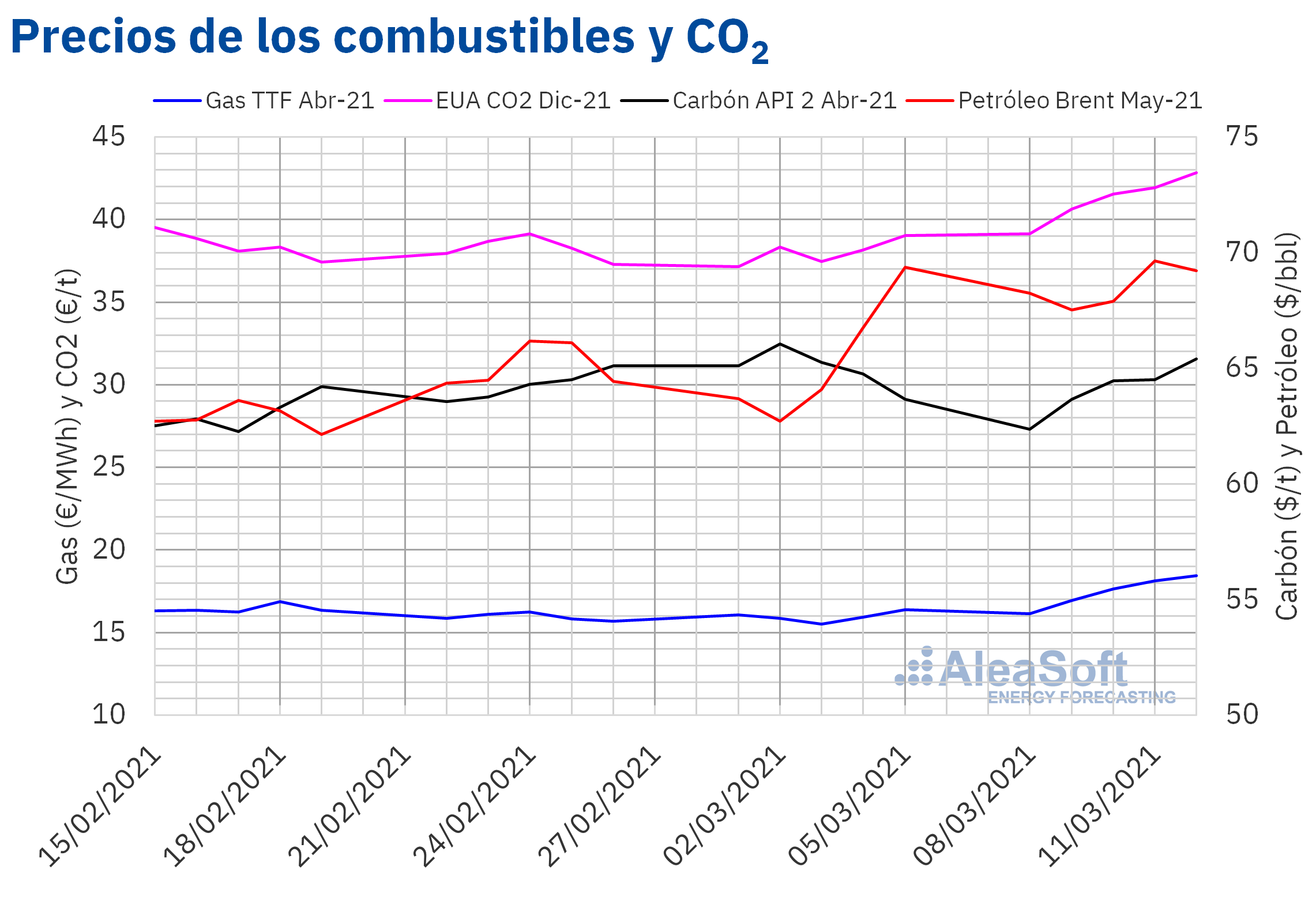

Los precios de los futuros de petróleo Brent para el mes de mayo de 2021 en el mercado ICE iniciaron la segunda semana de marzo con descensos. Pero el miércoles y el jueves los precios se recuperaron hasta alcanzar el jueves 11 de marzo un precio de cierre de 69,63 $/bbl. Este precio fue un 4,3% superior al del jueves anterior y el más elevado de los últimos dos años. El viernes el precio de cierre fue un poco menor, de 69,22 $/bbl.

Los recortes de producción de la OPEP+, la aprobación de medidas para favorecer la recuperación de la economía estadounidense y la publicación de la corrección al alza de la previsión de la demanda para 2021 de la OPEP favorecieron los incrementos de precios de los futuros de petróleo Brent durante la segunda semana de marzo. Además, las reservas de crudo de Estados Unidos disminuyeron.

Sin embargo, pese a la progresiva recuperación de la demanda, el avance de las vacunaciones es lento y la evolución de la pandemia de COVID‑19 continuará afectando negativamente a los niveles de demanda en los próximos meses.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de abril de 2021, la mayor parte de la segunda semana de marzo, los precios tuvieron un comportamiento al alza. Pese a que el lunes 8 de marzo registraron un precio de cierre ligeramente inferior al del viernes anterior, el resto de la semana los precios aumentaron. Como consecuencia, el precio de cierre del viernes 12 de marzo fue de 18,45 €/MWh, un 13% mayor que el del viernes anterior y el más elevado desde la primera mitad de enero de 2021.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la segunda semana de marzo registraron una tendencia creciente. Como resultado de los aumentos de precios, el viernes 12 de marzo se alcanzó un precio de cierre de 42,85 €/t, un 9,8% más alto que el del viernes anterior y el valor más alto registrado hasta el momento.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft de la evolución de los mercados de energía en la primavera de 2021

El jueves 18 de marzo en AleaSoft se realizará el webinar “Perspectivas de los mercados de energía en Europa. Primavera 2021”. Además de Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft, participarán los siguientes ponentes de EY (Ernst & Young): Antonio Hernández García, Partner of Regulated Sectors y Javier García Seijas, Partner of Infrastructure, Modelling & Project Finance. En el webinar se analizarán la evolución de los mercados de energía europeos, las principales novedades en la regulación del sector energético, la financiación de proyectos de energías renovables, la importancia de los PPA y las oportunidades de negocio en mercados internacionales para los agentes españoles. En la segunda parte del webinar se realizará una mesa de análisis, en la que además de Oriol Saltó i Bauzà, participarán Antonio Delgado Rigal, CEO de AleaSoft, Julien Saigault, Global Renewables Program Leader en EY, Antonio Martinez Mozo, Partner of Corporate Finance en EY e Inés Bargueño Sánchez, Director of Transformation Architecture en EY.

En webinars organizados por AleaSoft anteriormente se han tratado temas de interés para los profesionales del sector de la energía en Europa, como los PPA, tanto desde el punto de vista del consumidor como del productor renovable, la financiación y la bancabilidad de los proyectos renovables, las auditorias de cuentas y las due diligence, y las subastas de renovables. En estos webinars se ha contado con la participación de ponentes de prestigiosas empresas del sector de la energía como Engie, PwC España, Vector Renewables y Deloitte y se ha destacado la necesidad de disponer de previsiones de precios de largo plazo de calidad, con base científica y con granularidad horaria de los precios en los treinta años de horizonte.

En AleaSoft, además de los informes de previsiones de largo plazo, se dispone de informes de previsiones de precios de medio plazo, los cuales tienen en cuenta los escenarios más actualizados de evolución de la economía. Además de las previsiones horarias de los próximos tres años, están disponibles las previsiones con estocasticidad, las cuales contienen las distribuciones de probabilidad de los productos mensuales, trimestrales y anuales incluidos en el horizonte de previsión y un informe de simulaciones mensuales que incluye 1000 simulaciones de precios.

Fuente: AleaSoft Energy Forecasting.