AleaSoft Energy Forecasting, 18 de septiembre de 2023. En la segunda semana de septiembre, los precios de los mercados eléctricos europeos subieron respecto a la semana anterior. El día 11 algunos mercados registraron precios horarios superiores a 300 €/MWh, que fueron los más altos desde diciembre. El aumento de la demanda y de los precios del gas y, así como la caída de la producción renovable en algunos mercados, fueron las causas de la subida. El día 15 los futuros de Brent registraron el precio más alto desde la primera mitad de noviembre de 2022.

Producción solar fotovoltaica y termoeléctrica y producción eólica

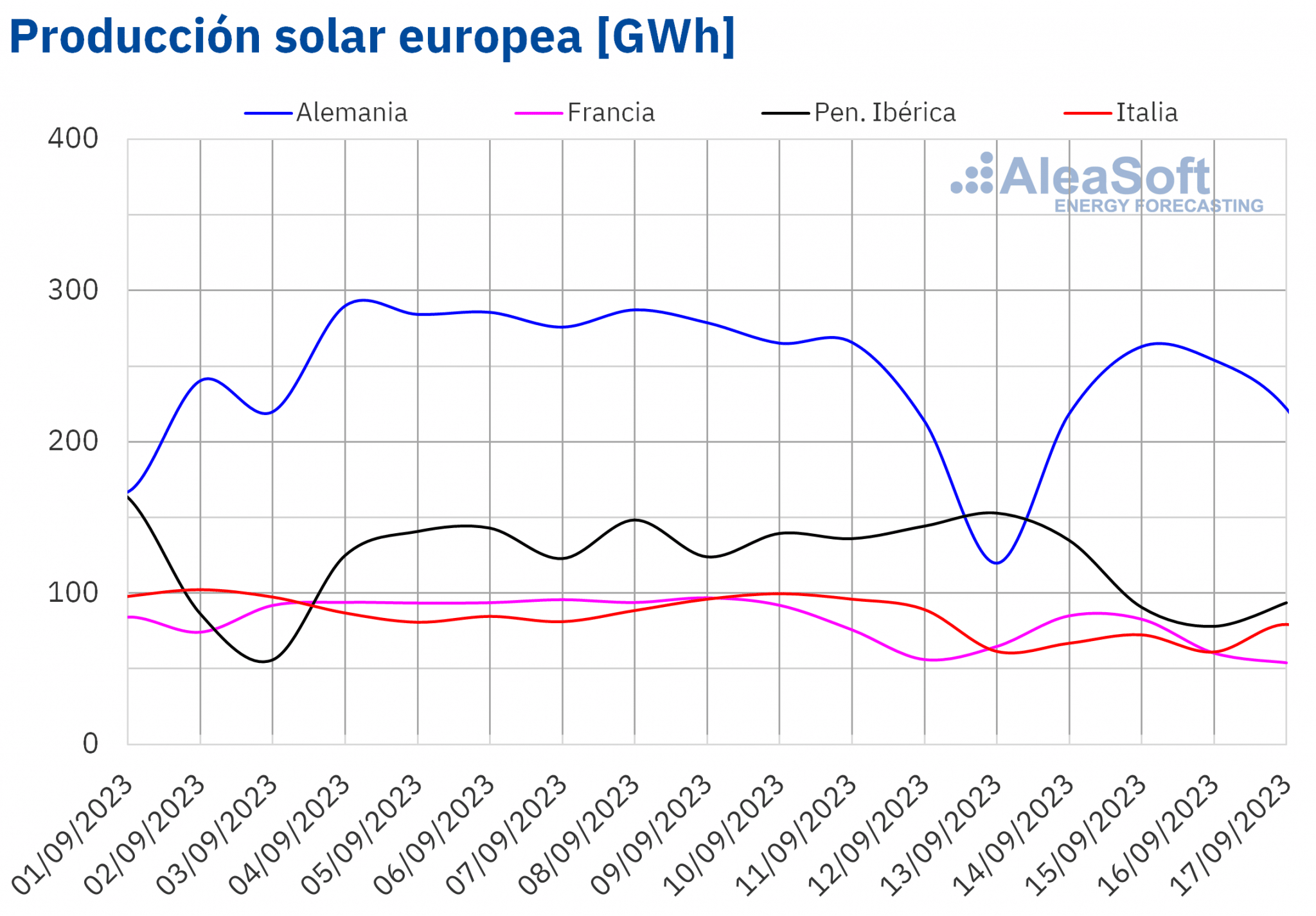

En la semana del 11 de septiembre, la producción solar disminuyó en casi todos los mercados analizados respecto a la semana anterior. El mercado francés registró la mayor caída, de un 27%. En el resto de los mercados, la caída de la producción solar osciló entre el 14% de España y el 21% de Alemania. La excepción a esta tendencia fue el mercado portugués, donde se produjo un aumento intersemanal del 12%, y el día 13 de septiembre se generaron 13 GWh, el cual es el valor más alto desde principios de este mes.

Para la semana del 18 de septiembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera un descenso en todos los mercados analizados, a excepción del mercado español.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

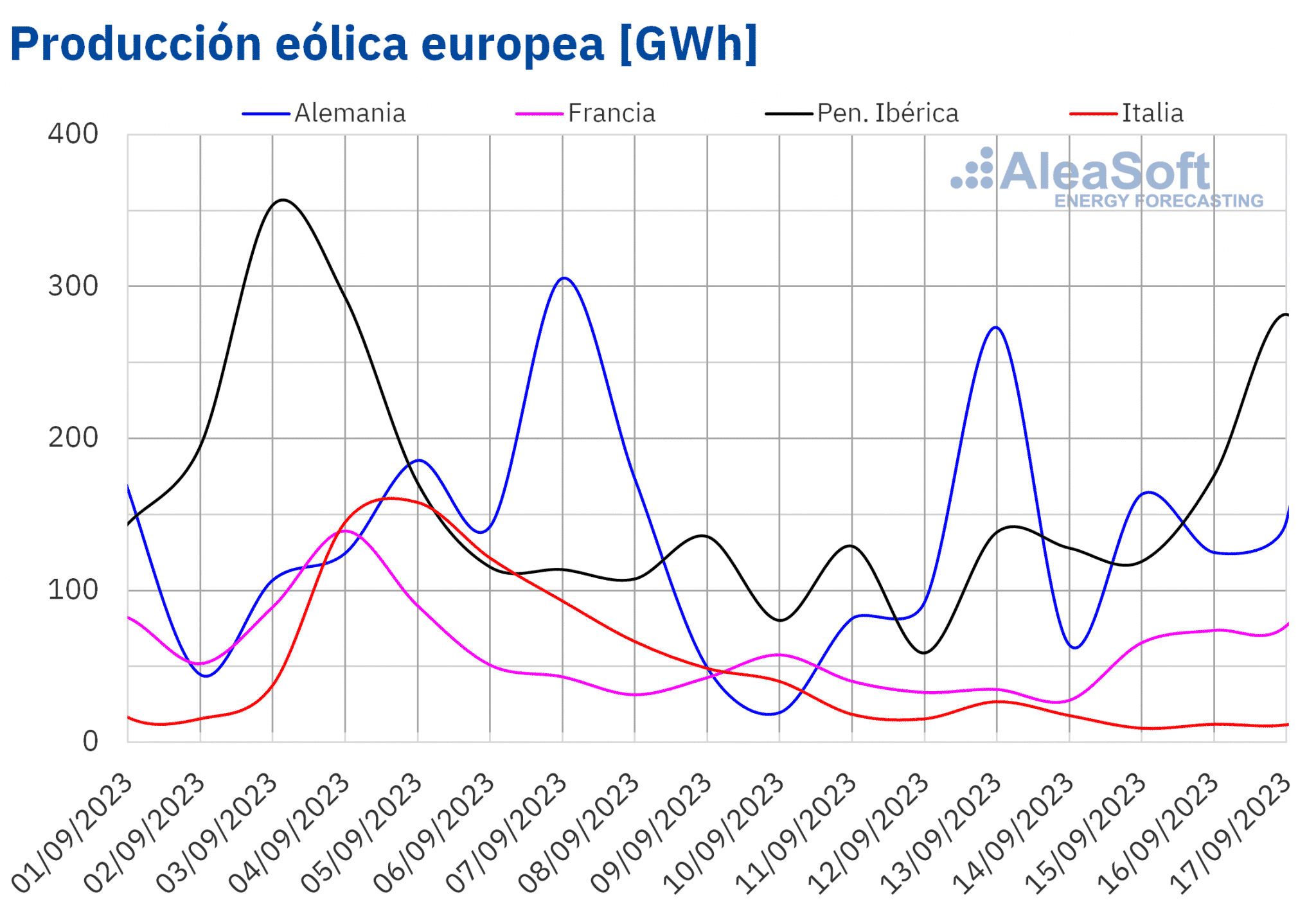

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En cuanto a la producción eólica, la semana del 11 de septiembre trajo un descenso intersemanal en la mayoría de los mercados analizados por AleaSoft Energy Forecasting. Los menores descensos, del 3,0% y del 5,6%, se registraron en los mercados español y alemán, respectivamente. Por otro lado, el mayor descenso, del 84%, se observó en el mercado italiano. La excepción a esta tendencia volvió a ser el mercado portugués, donde la producción eólica aumentó un 16%.

Para la semana del 18 de septiembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción con esta tecnología aumentará en todos los mercados analizados excepto en Portugal.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

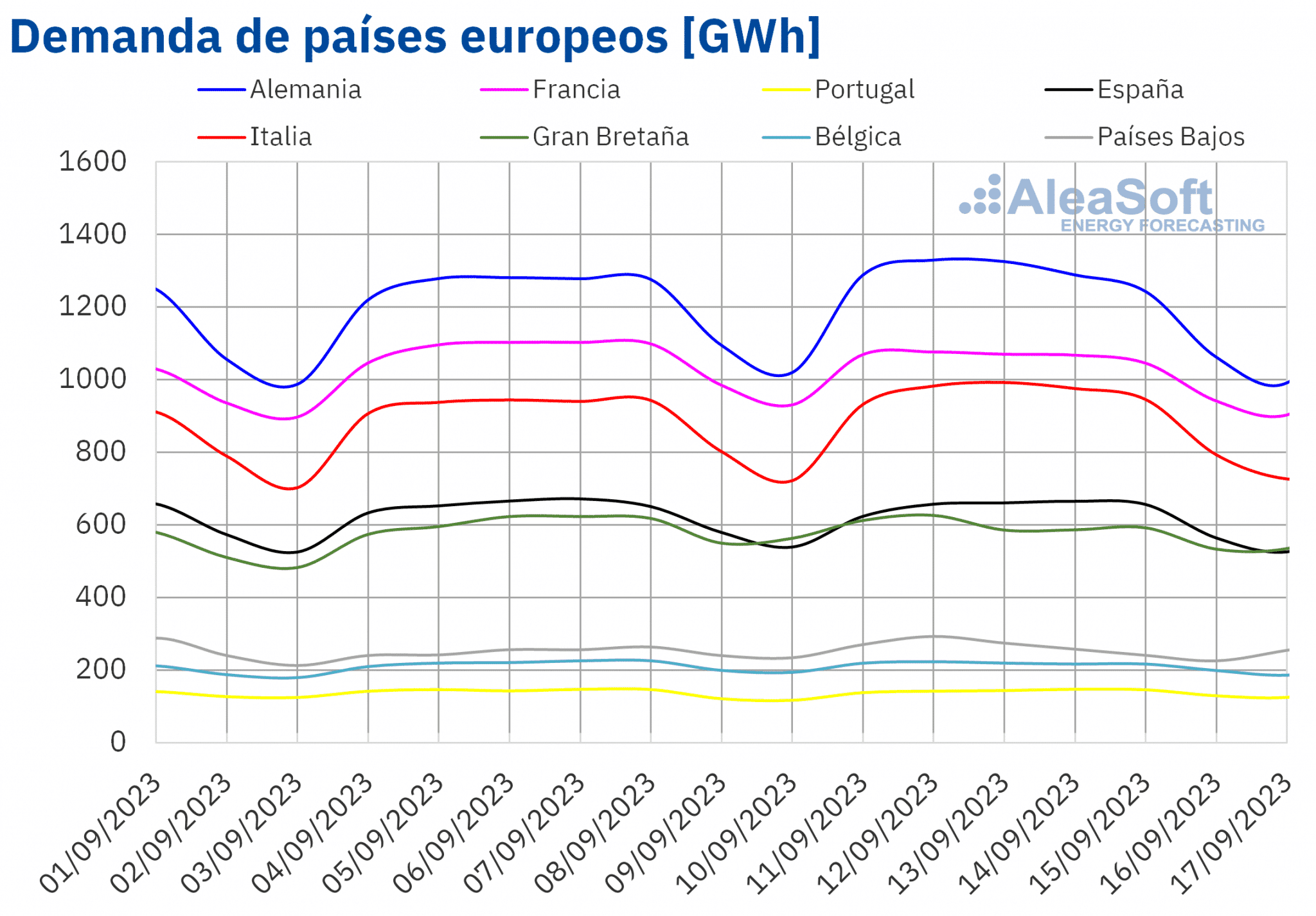

En la semana del 11 de septiembre, la evolución de la demanda de electricidad respecto a la semana anterior no mostró una tendencia homogénea en todos los mercados analizados. La demanda aumentó en algunos mercados, variando entre el 0,9% de Alemania y Portugal, y el 4,8% de los Países Bajos. Otros mercados mostraron la tendencia contraria, con una caída de la demanda de entre un 0,9% en España y un 2,6% en Francia.

Sin embargo, durante el mismo período, la temperatura media en todos los países analizados disminuyó en comparación con la semana anterior. El mayor descenso de temperatura se registró en los países del norte de Europa, con Reino Unido a la cabeza, con una caída de 5,1 °C, y seguido de los Países Bajos y Bélgica con descensos de 3,7 °C y 3,0 °C, respectivamente. En el resto de los países analizados, el descenso de temperatura osciló entre 0,9 °C en Italia y 2,9 °C en Francia.

Para la presente semana del 18 de septiembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda eléctrica caiga en la mayoría de los mercados europeos analizados, a excepción de Reino Unido, Países Bajos y Portugal.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

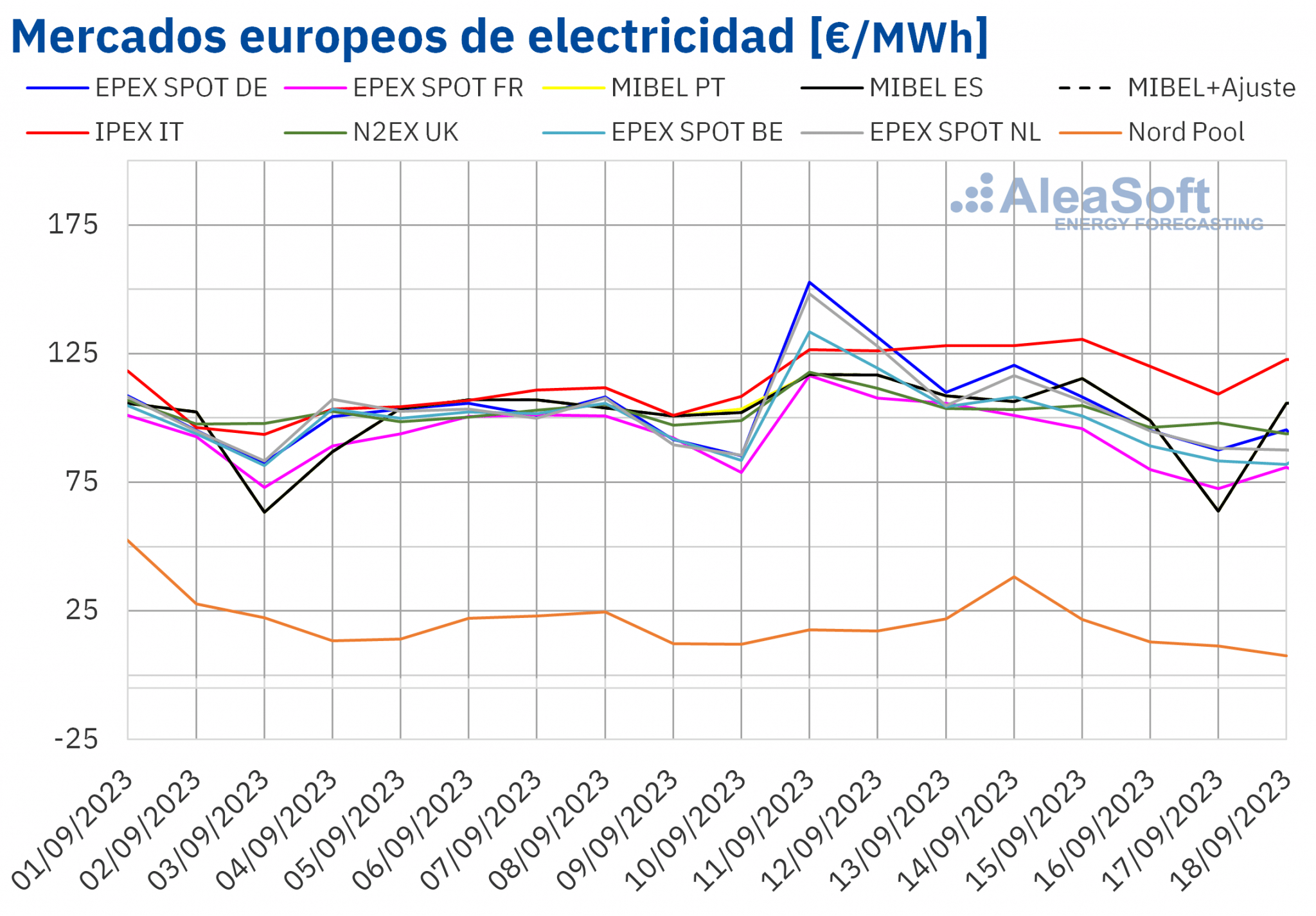

En la semana del 11 de septiembre, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La mayor subida de precios, del 16%, se alcanzó en el mercado EPEX SPOT de Alemania, el mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos. En cambio, el menor incremento, del 1,9%, se registró en el mercado MIBEL de Portugal. En el resto de los mercados, los precios aumentaron entre el 2,1% del mercado español y el 13% del mercado neerlandés.

En la segunda semana de septiembre, los promedios semanales fueron superiores a 95 €/MWh en casi todos los mercados eléctricos europeos. La excepción fue el mercado nórdico, con el menor promedio, de 20,15 €/MWh. Por otra parte, el precio promedio más elevado, de 124,12 €/MWh, fue el del mercado italiano. En el resto de los mercados analizados, los precios se situaron entre los 97,01 €/MWh del mercado francés y los 115,10 €/MWh del mercado alemán.

Por lo que respecta a los precios horarios, el lunes 11 de septiembre, de 20:00 a 21:00, se registró un precio de 330,36 €/MWh en el mercado belga, que fue el más alto desde el 20 de diciembre de 2022 en este mercado. Ese mismo día, de 19:00 a 20:00, en los mercados neerlandés y alemán los precios fueron de 463,77 €/MWh y 524,27 €/MWh respectivamente, los más altos desde el 16 de diciembre de 2022 en esos mercados. Por otra parte, el lunes 18 de septiembre, de 23:00 a 24:00, se registró un precio de 0,29 €/MWh en el mercado nórdico, el más bajo desde la primera mitad de agosto.

Durante la semana del 11 de septiembre, el incremento del precio promedio del gas, el descenso de la producción eólica y solar en la mayoría de los mercados analizados y el incremento de la demanda en algunos mercados propiciaron la subida de los precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de septiembre los precios podrían bajar en los mercados eléctricos europeos, influenciados por el incremento de la producción eólica, así como por el descenso de la demanda en algunos mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

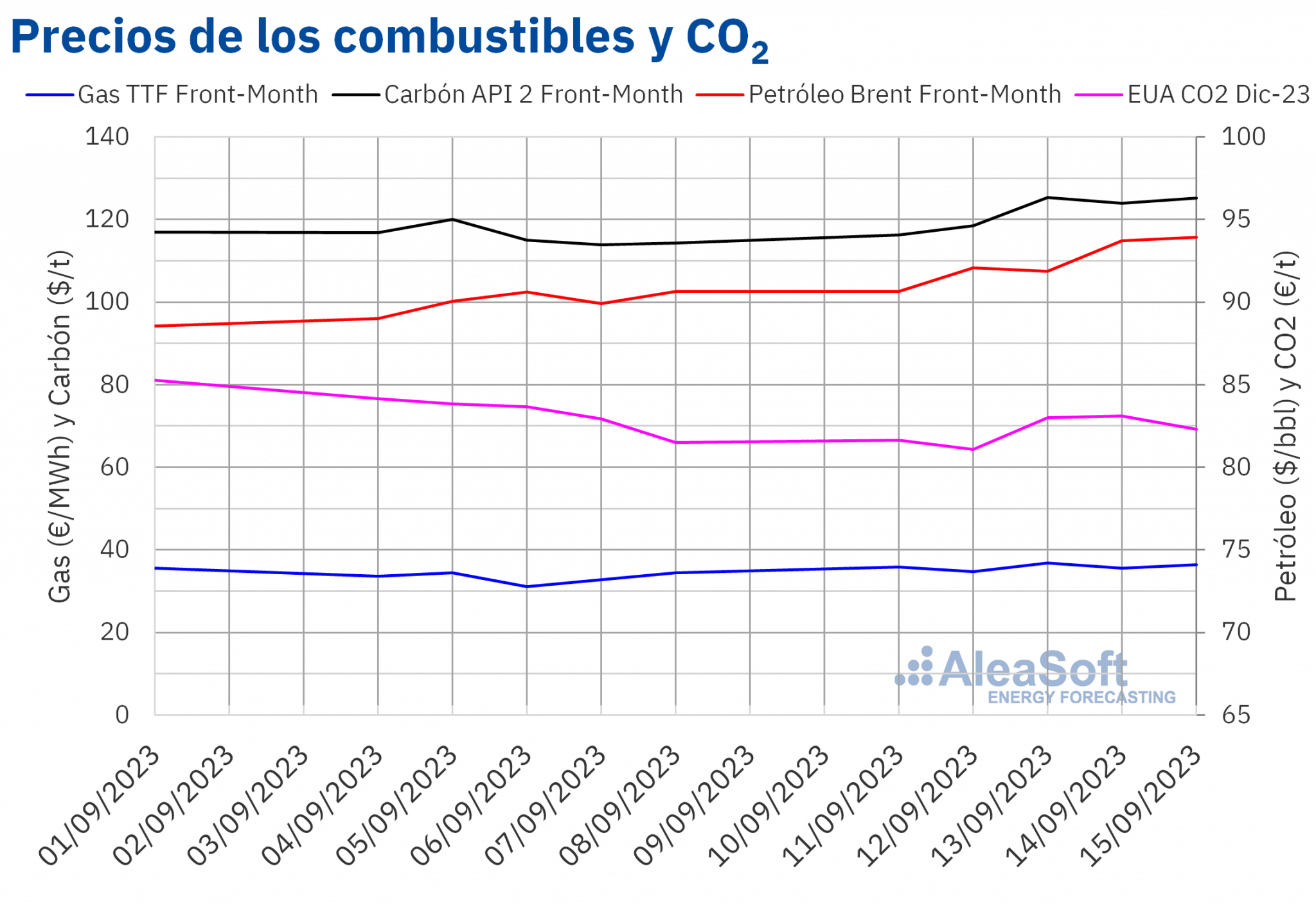

En la segunda semana de septiembre, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE superaron los 90 $/bbl. El lunes 11 de septiembre, registraron el precio de cierre mínimo semanal, de 90,64 $/bbl, el cual fue un 1,8% mayor al del lunes anterior. El precio de cierre máximo semanal, de 93,93 $/bbl, se alcanzó el viernes 15 de septiembre. Este precio fue un 3,6% mayor al del viernes anterior y el más alto desde la primera mitad de noviembre de 2022.

En la segunda semana de septiembre, los recortes de producción de Arabia Saudí y Rusia continuaron ejerciendo su influencia al alza sobre los precios de los futuros de petróleo Brent. Las perspectivas de recuperación de la economía china también contribuyeron a los incrementos de precios.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, se mantuvieron por encima de 35 €/MWh casi todos los días de la segunda semana de septiembre. El precio de cierre mínimo semanal, de 34,70 €/MWh, se registró el martes 12 de septiembre. Pero este precio fue ya un 0,7% mayor al del martes anterior. Tras un incremento del 6,1% respecto al martes, el 13 de septiembre se alcanzó el precio de cierre máximo semanal, de 36,82 €/MWh, que fue un 18% mayor al del mismo día de la semana anterior. En la última sesión de la semana, el precio de cierre también superó los 36 €/MWh. El viernes 15 de septiembre se registró un valor de 36,48 €/MWh, que fue un 5,7% mayor al del viernes anterior.

En la segunda semana de septiembre, la preocupación por las consecuencias en el suministro de gas natural licuado del conflicto laboral de las plantas exportadoras australianas ejerció su influencia al alza sobre los precios. Además, el descenso en el flujo procedente de Noruega fue mayor de lo previsto.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, durante la segunda semana de septiembre, se mantuvieron por debajo de 84 €/t. El precio de cierre mínimo semanal, de 81,08 €/t, se registró el martes 12 de septiembre. Este precio fue un 3,3% menor al del martes anterior y el más bajo desde principios de junio. En cambio, el jueves 14 de septiembre se alcanzó el precio de cierre máximo semanal, de 83,12 €/t, que fue un 0,2% mayor al del jueves anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

En el webinar de septiembre de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen, además de las perspectivas de los mercados de energía europeos y de los servicios de AleaSoft Energy Forecasting para la gestión de riesgos y la transición energética, se analizaron los beneficios de los PPA renovables para los grandes consumidores y electrointensivos. Para ello, se contó con la participación de Pedro González, Director General de AEGE, y Jaime Vázquez, Director de PPA de Econergy Renewables, en la mesa de análisis.

Las previsiones de precios de largo plazo de AleaGreen son fundamentales para todas las partes involucradas en la firma de un PPA. AleaGreen ofrece soluciones que se adaptan a las necesidades de grandes consumidores y electrointensivos, promotores, desarrolladores e inversores de energías renovables, contribuyendo también en la búsqueda de contrapartes.

El jueves 19 de octubre se celebrará un nuevo webinar con la participación, por cuarta vez, de ponentes de Deloitte. En esta ocasión, se analizarán las perspectivas de los mercados de energía europeos para el invierno 2023‑2024, la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y la valoración de carteras.

Fuente: AleaSoft Energy Forecasting.