AleaSoft, 1 de julio de 2021. El primer semestre de 2021 estuvo caracterizado por el aumento de los precios del CO2 y el gas hasta máximos históricos y por el efecto que esto provocó en los mercados eléctricos spot y de futuros, donde los precios también subieron de forma generalizada. En junio se alcanzó el mayor precio mensual de la historia o de los últimos años en casi todos los mercados europeos. La producción solar aumentó en todos los mercados y la eólica en la mayoría.

Producción solar fotovoltaica y termosolar y producción eólica

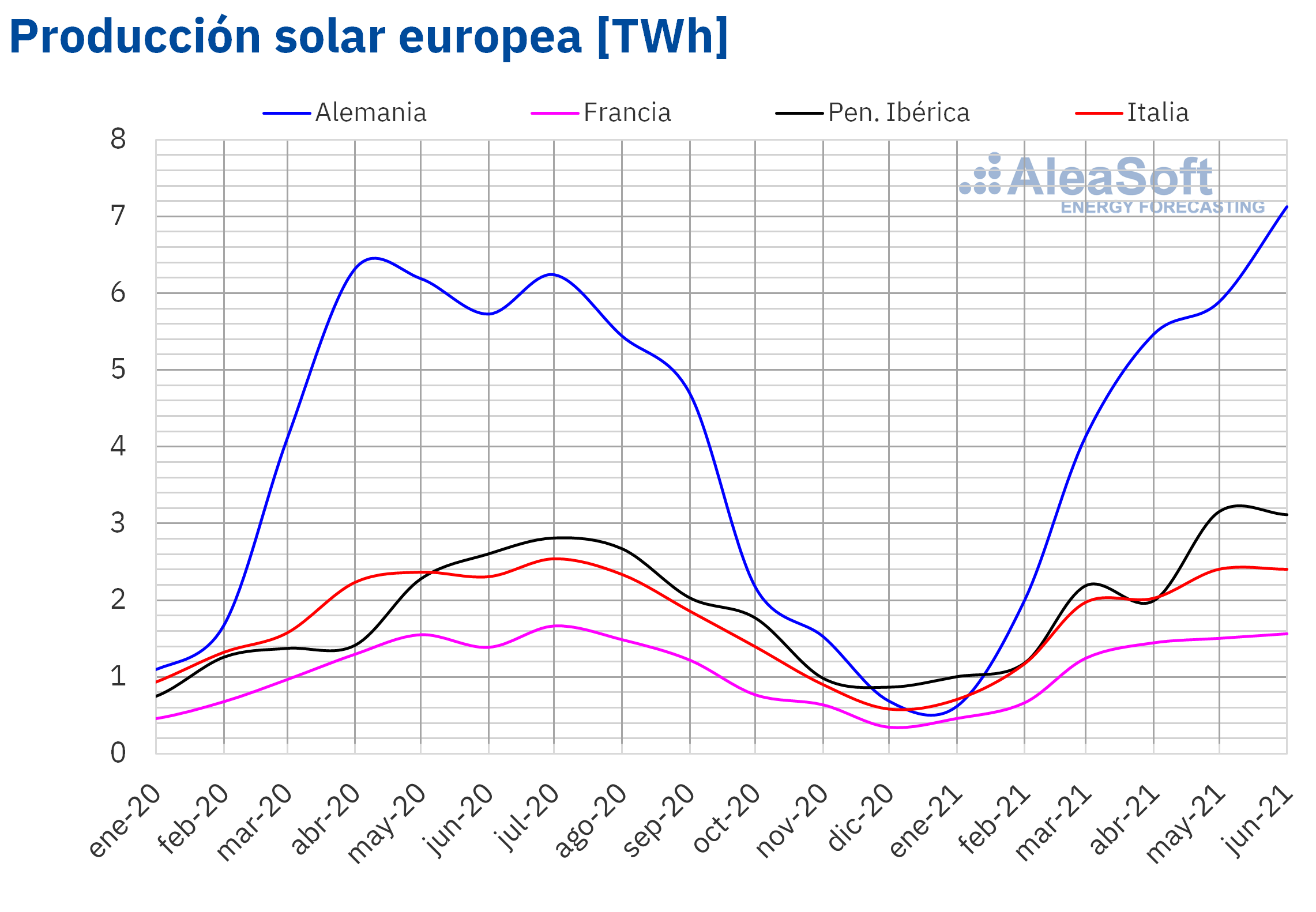

La producción solar aumentó en todos los mercados europeos analizados en AleaSoft durante el primer semestre de 2021. En el mercado alemán, la producción aumentó un 0,4% en comparación con el primer semestre de 2020. Aunque el incremento porcentual no parece significativo al ser inferior al 1,0%, hay que destacar que en junio de 2021 se registró la mayor producción mensual histórica para este mercado. En el mercado francés la producción con respecto al primer semestre de 2020 creció un 8,5% mientras que en Italia el aumento fue del 0,4%. El mayor incremento se registró en la península ibérica, el cual fue de un 28%. En el mercado de España, la producción de mayo con esta tecnología fue la más alta de la historia, un récord que en Portugal se alcanzó en el mes de junio.

En comparación con el segundo semestre de 2021 también aumentó la producción solar en todos los mercados, registrándose el mayor incremento en el mercado alemán, el cual fue de un 21%. En el resto de los mercados analizados en AleaSoft el aumento estuvo entre el 11% y el 13%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

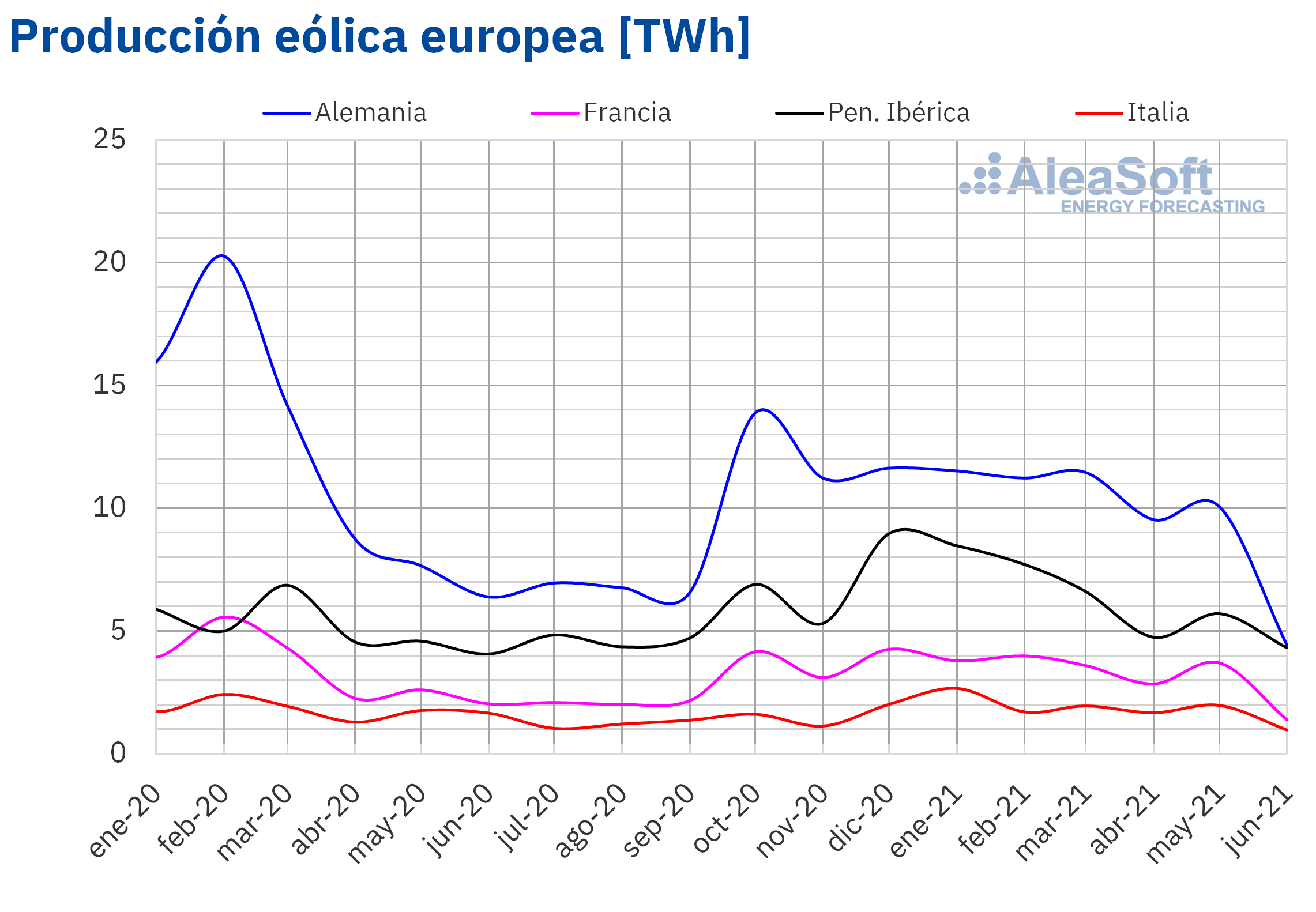

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.En cuanto a la producción eólica, durante el primer semestre de 2021 aumentó un 22% en la península ibérica en comparación con el primer semestre de 2020. En el mercado italiano el aumento fue de un 1,6% mientras que en los mercados de Francia y Alemania la producción con esta tecnología se redujo un 6,0% en y un 20% respectivamente.

Si la comparación se hace respecto al segundo semestre de 2020, la producción eólica aumentó en todos los mercados en el conjunto de los primeros seis meses de 2021. Los incrementos estuvieron entre el 2,1% del mercado alemán y el 31% del mercado italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

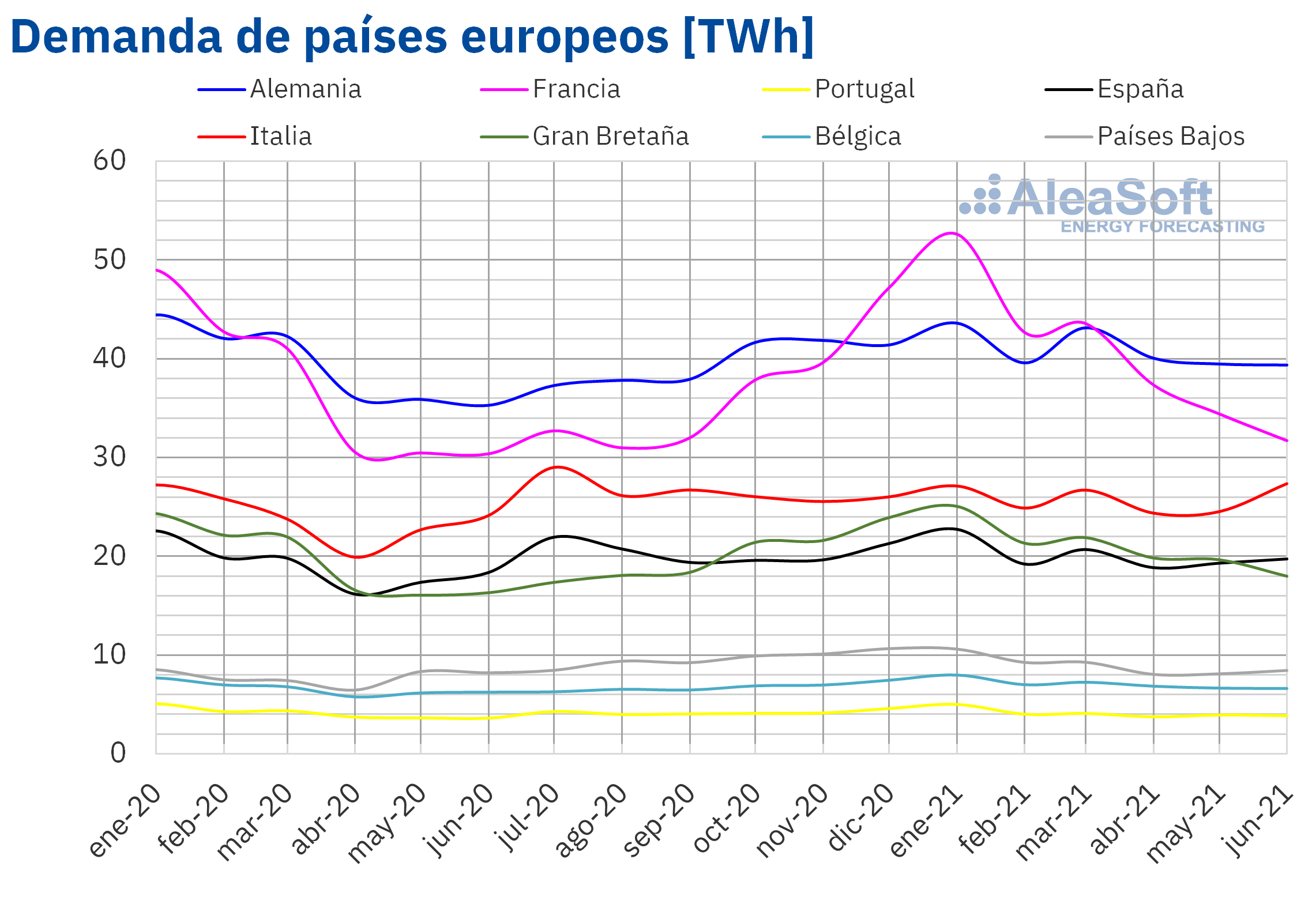

El incremento de la actividad laboral e industrial respecto a los primeros seis meses de 2020 fue el factor principal en el ascenso interanual generalizado de la demanda eléctrica del primer semestre de 2021 en los mercados europeos. Destacan los aumentos en Francia e Italia del 8,1% y 7,9% respectivamente. Los mercados de Bélgica y Gran Bretaña también registraron importantes subidas interanuales, que rondaron el 7,0%. En cuanto a las temperaturas medias de estos primeros seis meses de 2021 respecto al mismo período de 2020, la mayoría de mercados registró descensos de más de 1,5 °C.

El mes de abril de 2021 representó el mayor salto respecto a 2020, porque la mayoría de mercados registraron ascensos que sobrepasaron el 15%. En el mercado belga la demanda de cada mes del primer semestre de 2021 fue superior a la del mismo mes del año anterior. De forma similar, en España, Francia y Países Bajos la demanda mensual de cinco de los meses transcurridos de 2021 fue superior a la de 2020. La evolución mensual de la demanda eléctrica de Europa está disponible para su análisis en los observatorios de mercados de energía AleaSoft.

En la comparación respecto al segundo semestre de 2020, la demanda se comportó de forma dispar en los mercados de Europa. Por un lado, en Francia subió un 10%, así como también hubo incrementos en Bélgica, Gran Bretaña y Alemania, que alcanzaron hasta un 4,3% en el primero de estos mercados. Mientras que, por otro lado, se registraron bajadas en los mercados de España, Italia y Portugal de entre un 1,5% y un 3,0%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

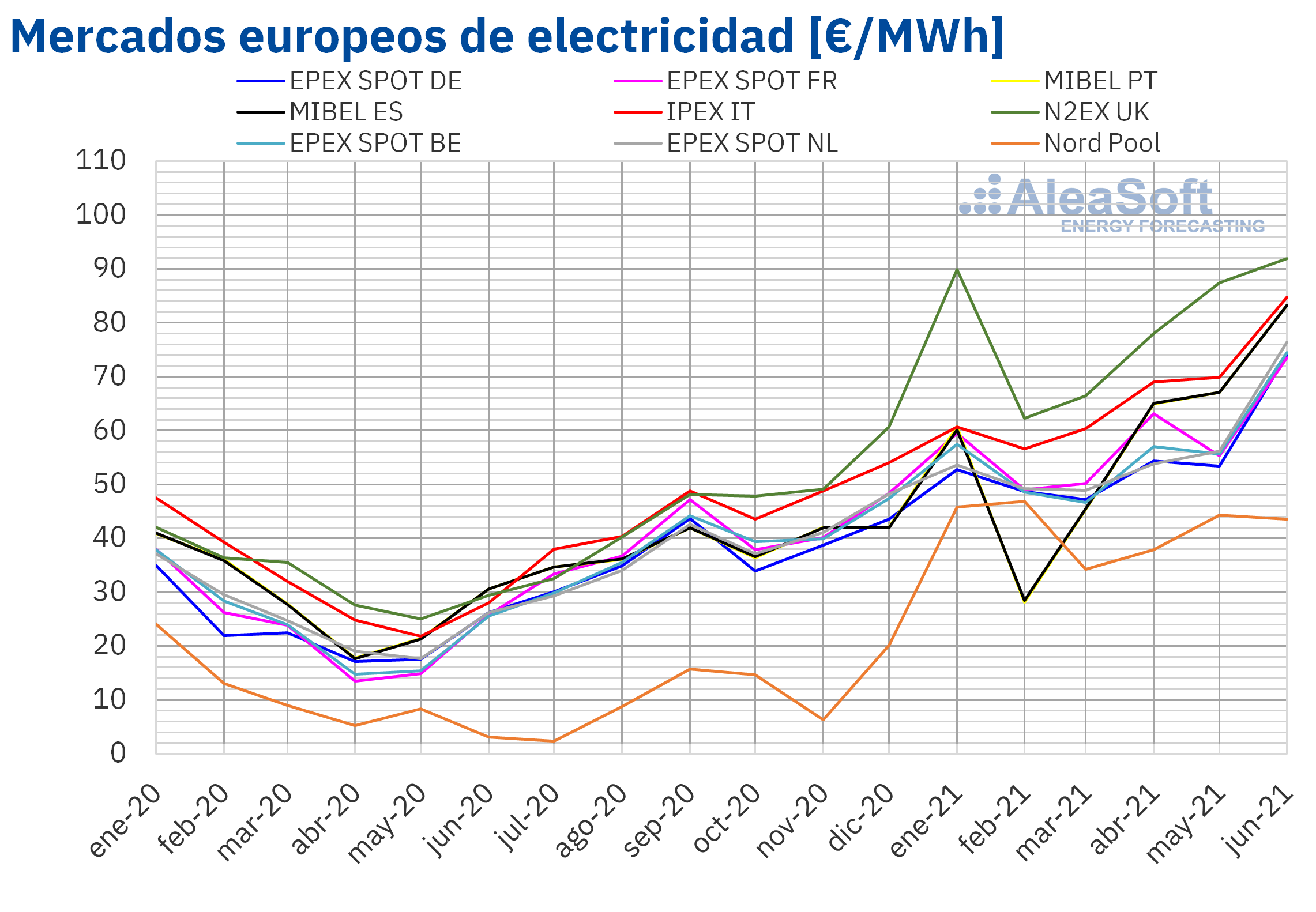

En la primera mitad de 2021, los precios de todos los mercados eléctricos europeos analizados en AleaSoft aumentaron tanto respecto al semestre anterior como respecto al primer semestre de 2020. Al comparar los precios con los del semestre anterior, el mayor incremento fue el del mercado Nord Pool de los países nórdicos, del 271%, seguido por el del mercado N2EX del Reino Unido, del 71%. En cambio, los menores aumentos de precios fueron los del mercado EPEX SPOT de Francia y Bélgica, del 44% en ambos casos. En el resto de los mercados, los incrementos estuvieron entre el 46% del mercado EPEX SPOT de los Países Bajos y el 51% del mercado MIBEL de España y Portugal.

Por otra parte, los precios promedio de los primeros seis meses de 2021 se situaron por encima del doble de los registrados durante el primer semestre del año 2020. En este caso, a la subida de los precios registrada en los meses transcurridos de 2021 se añade que en el primer semestre de 2020 los precios habían sido bajos por las consecuencias de las restricciones llevadas a cabo al inicio de la pandemia de la COVID‑19. Nuevamente el mercado Nord Pool registró la mayor subida de precios, del 299%. Mientras que los mercados con las menores subidas fueron el mercado MIBEL, con un incremento del 102%, y el mercado IPEX de Italia, con un 108%. El resto de los mercados tuvieron subidas de precios entre el 119% de los Países Bajos y el 147% de Francia.

Como consecuencia de estos aumentos, el precio promedio semestral fue superior a los 50 €/MWh en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado Nord Pool, que tuvo un promedio de 42,03 €/MWh, pese a ser el mercado con los mayores incrementos porcentuales de precios. Esto es debido a los bajos precios registrados en 2020 en este mercado, a los cuales contribuyó una elevada producción hidroeléctrica. Por otra parte, el precio promedio semestral más elevado fue el del mercado N2EX, de 79,53 €/MWh, seguido por el promedio del mercado IPEX, de 66,96 €/MWh. En el resto de los mercados los precios se situaron entre los 54,96 €/MWh del mercado alemán y los 58,60 €/MWh del mercado portugués.

Además, en el primer semestre de 2021, se alcanzaron precios medios mensuales máximos históricos en todos los mercados eléctricos europeos analizados, en la mayoría de los casos en junio. El precio promedio de este mes fue el más alto de la historia en los mercados de España, Portugal y los Países Bajos, alcanzando valores de 83,30 €/MWh, 83,29 €/MWh y 76,46 €/MWh respectivamente. En el caso de los mercados de Alemania, Bélgica, Francia e Italia, en junio de 2021, se registraron los promedios más elevados desde octubre de 2008, noviembre de 2018, enero de 2017 y agosto de 2012, respectivamente. En el caso del Reino Unido, aunque el promedio del mes de junio fue el mayor de la historia si se analizan los datos en euros, el precio mensual récord en este mercado, de 80,26 £/MWh, se alcanzó en enero de 2021. Mientras que el mercado Nord Pool alcanzó en febrero de 2021 el precio mensual más alto desde enero de 2019.

Por otra parte, el mercado británico alcanzó el precio promedio semestral más elevado de su historia en el primer semestre de 2021. En el caso del mercado alemán, el promedio semestral fue el más alto desde el segundo semestre de 2008. El resto de los mercados registraron el promedio más alto de los últimos cinco semestres.

En el primer semestre de 2021, la subida de los precios del gas y de los derechos de emisión de CO2 fueron las causas más importantes del aumento de los precios en los mercados eléctricos europeos. Además, la recuperación de la demanda, especialmente respecto al mismo semestre de 2020, también contribuyó a las subidas de precios.

Sin embargo, las temperaturas menos frías y el incremento de la producción renovable eólica y solar en el mes de febrero frenaron las subidas durante ese mes en la mayoría de los mercados eléctricos europeos. En este período el mercado MIBEL se destacó por presentar los promedios mensuales más bajos, de 28,19 €/MWh para Portugal y 28,49 €/MWh para España.

Fuente: Elaborado por AleaSoft con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft con datos de OMIE, , Nord Pool y GME.Futuros de electricidad

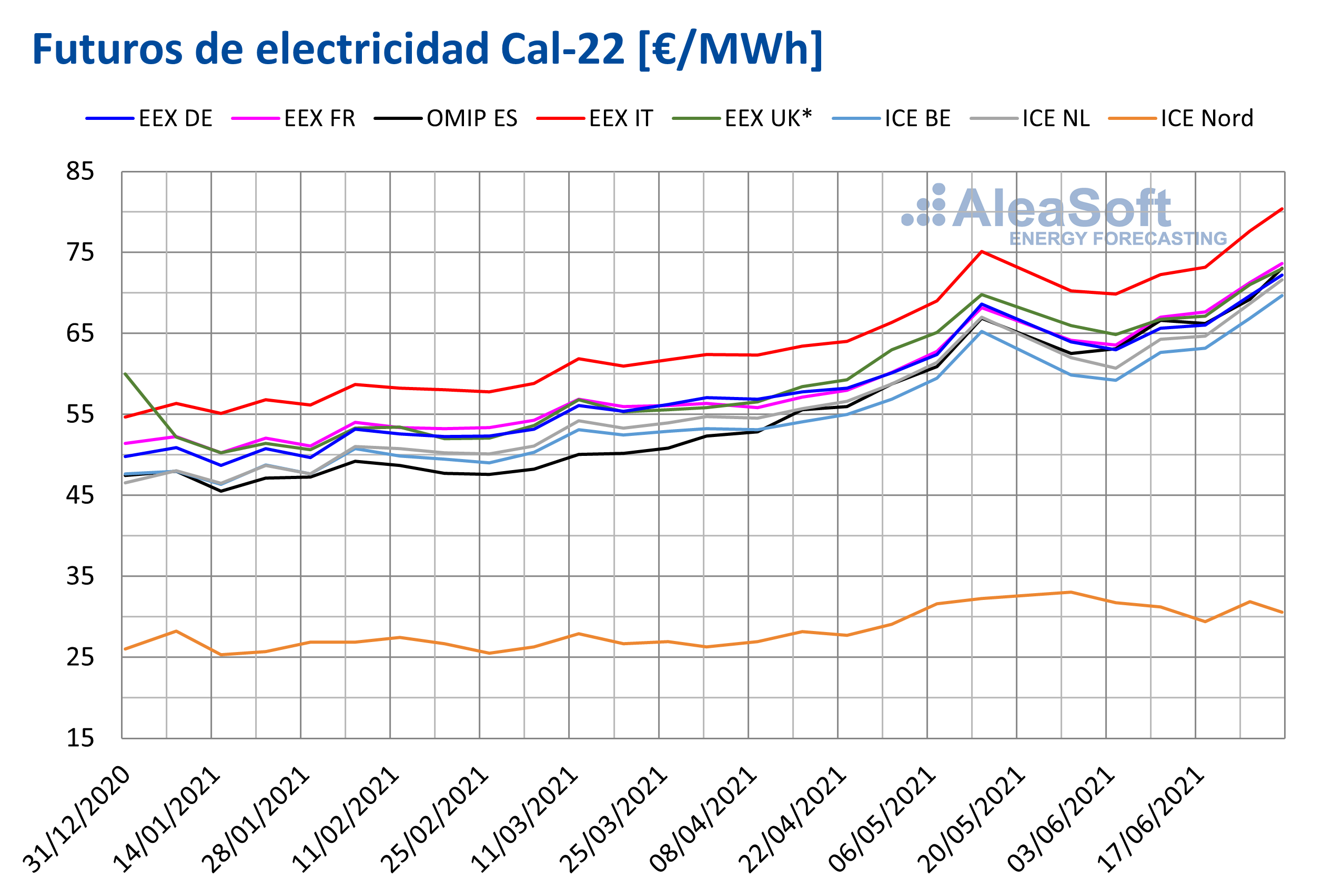

Durante el primer semestre de 2021 los precios de los futuros de electricidad para el próximo año calendario 2022 tuvieron un comportamiento predominantemente ascendente en casi todos los mercados analizados en AleaSoft. La región de los países nórdicos es en la que los precios se comportaron de forma más estable, manteniéndose en el rango de los 25 €/MWh a los 30 €/MWh durante todo el período.

Por otra parte, en el resto de mercados los precios comenzaron una escalada a mediados de enero que no se detuvo hasta mediados de mayo. Durante la segunda quincena de mayo y hasta los primeros días de junio, los precios se redujeron en la mayoría de mercados. Sin embargo durante el resto del mes de junio los precios volvieron a subir y de forma más acelerada.

Fuente: Elaborado por AleaSoft con datos de EEX, OMIP e ICE

Fuente: Elaborado por AleaSoft con datos de EEX, OMIP e ICE* Los datos del mercado EEX de UK están expresados en £/MWh

La última sesión de mercado del primer semestre terminó con la mayoría de los mercados registrando su precio máximo en este período. El mercado EEX de Italia fue el de mayor precio durante prácticamente todo lo que ha transcurrido de 2021 y su precio récord en el primer semestre fue 80,41 €/MWh alcanzado en la sesión del 30 de junio. Los mercados ICE y NASDAQ de los países nórdicos se mantuvieron de manera muy marcada como los de menores precios, con valores muy similares y su mínimo durante el período fue de 25,30 €/MWh y 25,20 €/MWh respectivamente, registrados en la sesión del 15 de enero.

Brent, combustibles y CO2

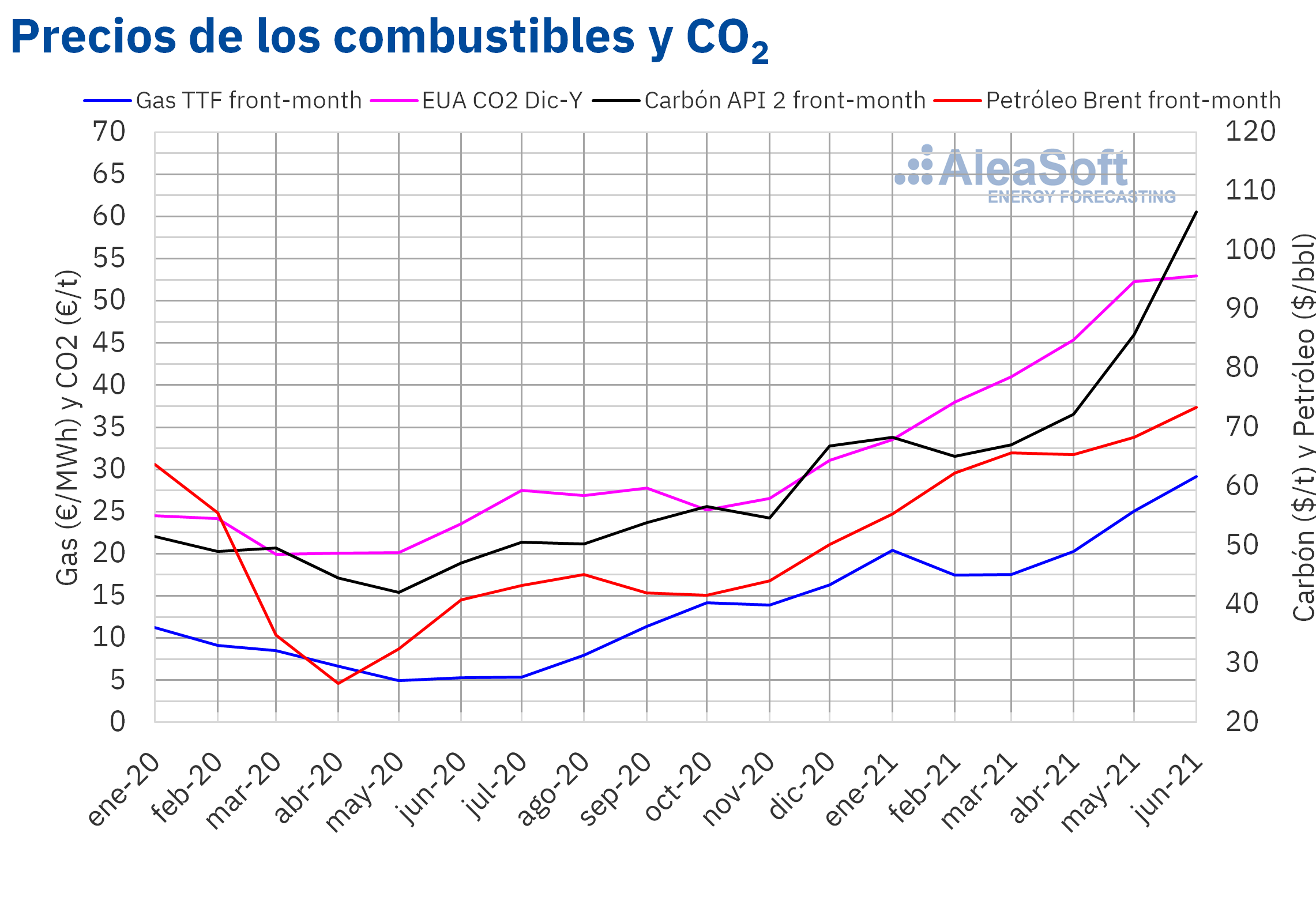

Los precios de los futuros de petróleo Brent para el contrato con vencimiento más cercano en el mercado ICE tuvieron una tendencia en general creciente durante el primer semestre de 2021. Registraron su precio de cierre mínimo, de 51,09 $/bbl, en la primera sesión del semestre, el día 4 de enero. En cambio, el precio de cierre máximo semestral, de 76,18 $/bbl, se alcanzó el día 25 de junio, el cual además fue el precio de cierre más elevado desde octubre de 2018.

Por otra parte, el precio promedio semestral fue de 65,05 $/bbl. Este valor es un 47% superior al alcanzado por los futuros para el contrato con vencimiento más cercano en el semestre anterior, de 44,29 $/bbl, y un 54% mayor al correspondiente a los futuros negociados en el primer semestre de 2020, de 42,30 $/bbl.

Durante el primer semestre de 2021, el avance en las campañas de vacunación contra la COVID‑19 y las expectativas de recuperación económica favorecieron el aumento de los precios de los futuros de petróleo Brent. También la OPEP+ fue adaptando su producción al ritmo de recuperación de la demanda.

En la primera mitad del semestre, pese a las restricciones de movilidad establecidas por la pandemia, el descenso de la producción en Estados Unidos por las bajas temperaturas del mes de febrero, los ataques a instalaciones petroleras saudíes y el bloqueo del canal de Suez en marzo también ejercieron su influencia al alza sobre los precios.

Pero, en la segunda mitad del semestre, las conversaciones para alcanzar un acuerdo en materia nuclear que permitiría levantar las sanciones a las exportaciones de crudo de Irán y la expansión de la variante Delta del coronavirus, que afectó seriamente a un gran importador de petróleo como la India, ejercieron su influencia a la baja sobre los precios.

En la última parte del semestre se fueron levantando las medidas de confinamiento en muchos países y aumentando la movilidad en Estados Unidos y Europa lo que contribuyó a la recuperación de la demanda. Sin embargo, la expansión de la variante Delta, más contagiosa, es aún una fuente de preocupación. Además, en los próximos días se espera que los precios se vean influenciados por los resultados de la reunión de la OPEP+ del 1 de julio donde decidirán sus niveles de producción para los próximos meses.

Durante la mayor parte del primer semestre de 2021, los precios de los futuros de gas TTF en el mercado ICE para el contrato con vencimiento más cercano siguieron una tendencia ascendente. Como consecuencia, alcanzaron su precio máximo, de 34,62 €/MWh, el día 30 de junio. Este precio fue el más alto de al menos los últimos siete años.

Por otra parte, el valor promedio registrado durante el semestre fue de 21,68 €/MWh. En comparación con los futuros para el contrato con vencimiento más cercano negociados en el semestre anterior, éste aumentó un 88% desde los 11,51 €/MWh. Si se compara con los futuros para el contrato con vencimiento más cercano negociados en el primer semestre de 2020, cuando el precio promedio fue de 7,63 €/MWh, el incremento fue del 184%.

Los episodios de bajas temperaturas y de alta demanda de gas en Asia contribuyeron al incremento de los precios. Estos llevaron a un pico de precios en la primera mitad de enero. En la última parte del semestre, los niveles bajos de las reservas y los trabajos de mantenimiento, que causaron descensos del flujo de gas desde Noruega en mayo y junio, también favorecieron las subidas de precios. En general, la demanda de gas ha subido, con un gran impulso por parte de China, y también favorecida por el aumento de la demanda de este combustible para la generación de electricidad en sustitución del carbón, cuyos precios también han aumentado de forma considerable y se encuentran en niveles que no se veían desde septiembre de 2011, y que además se ve más afectada por el aumento de los precios del CO2. El suministro de gas no está siendo suficiente para cubrir toda la demanda y restablecer las reservas, lo que está impulsando la carrera alcista de los precios.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021 presentaron una tendencia, en general, ascendente durante el primer semestre del año. El precio de cierre mínimo semestral, de 31,62 €/t, se registró el día 18 de enero. En cambio, el precio de cierre máximo semestral, de 56,65 €/t, se alcanzó el día 14 de mayo. La principal causa de esta subida de los precios es la especulación que hay en el mercado. También en abril la demanda aumentó porque a finales de ese mes se cumplía el plazo para que las empresas entregaran los derechos correspondientes a 2020.

Por otra parte, el precio promedio del semestre fue de 43,83 €/t, un 59% superior al del semestre anterior para el producto de 2020, de 27,50 €/t. Si se compara con el promedio del precio de los futuros negociados durante el primer semestre de 2020 para diciembre de ese año, de 22,05 €/t, el promedio del primer semestre de 2021 fue un 99% superior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

Los precios del gas están en máximos históricos y los futuros apuntan a que se mantendrán así hasta el primer trimestre de 2022. Los precios del CO2 también continúan altos y han vuelto a superar los 56 €/t el último día de junio. En este contexto, en AleaSoft se está haciendo una promoción especial de los reportes de previsiones de precios de largo plazo de los mercados eléctricos europeos. Estas previsiones se realizan usando una metodología con base científica avalada por los más de 20 años que lleva AleaSoft trabajando para las principales empresas del sector de la energía. En el siguiente gráfico se muestra un ejemplo de la calidad y coherencia de una previsión de largo plazo del mercado MIBEL que se realizó en AleaSoft en el año 2010.

Fuente: Previsión de precios de largo plazo realizada por AleaSoft en octubre de 2010. La previsión muestra datos mensuales desde noviembre de 2010 hasta junio de 2021

También se está realizando una promoción especial de los servicios de previsiones de precios de corto y medio plazo de mercados europeos. Las previsiones con estos horizontes son útiles, por ejemplo, en la explotación de parques eólicos y fotovoltaicos y en la gestión de la energía de comercializadoras, grandes consumidores, utilities y traders.

El análisis de cómo fue el primer semestre de 2021 en los mercados eléctricos europeos será uno de los temas del próximo webinar de AleaSoft, que se realizará el 15 de julio. Además de los mercados que habitualmente se analizan en estos webinars, se abordarán otros que pueden representar oportunidades para los agentes del sector de la energía, como los de Polonia, Grecia, Rumanía y Serbia. También se analizarán las perspectivas de los mercados de energía para el segundo semestre del año y cuál será, según la visión de futuro de AleaSoft, el papel que tendrá el hidrógeno verde en la transición energética, especialmente en la descarbonización de sectores que tienen un gran peso en cuanto a la emisión de gases contaminantes en la Unión Europea, como el transporte y la industria.

Fuente: AleaSoft Energy Forecasting.