AleaSoft, 4 de mayo de 2021. Los precios de los mercados eléctricos europeos aumentaron de forma generalizada en abril, alcanzando en varios casos el mayor promedio mensual para un abril de al menos los últimos ocho años. El aumento de los precios del CO2 y del gas, los cuales volvieron a alcanzar valores récords durante el cuarto mes de 2021, fueron las causas fundamentales de este ascenso, aunque además contribuyó una menor producción eólica. Los precios de los futuros de electricidad también experimentaron una subida generalizada.

Producción solar fotovoltaica y termosolar y producción eólica

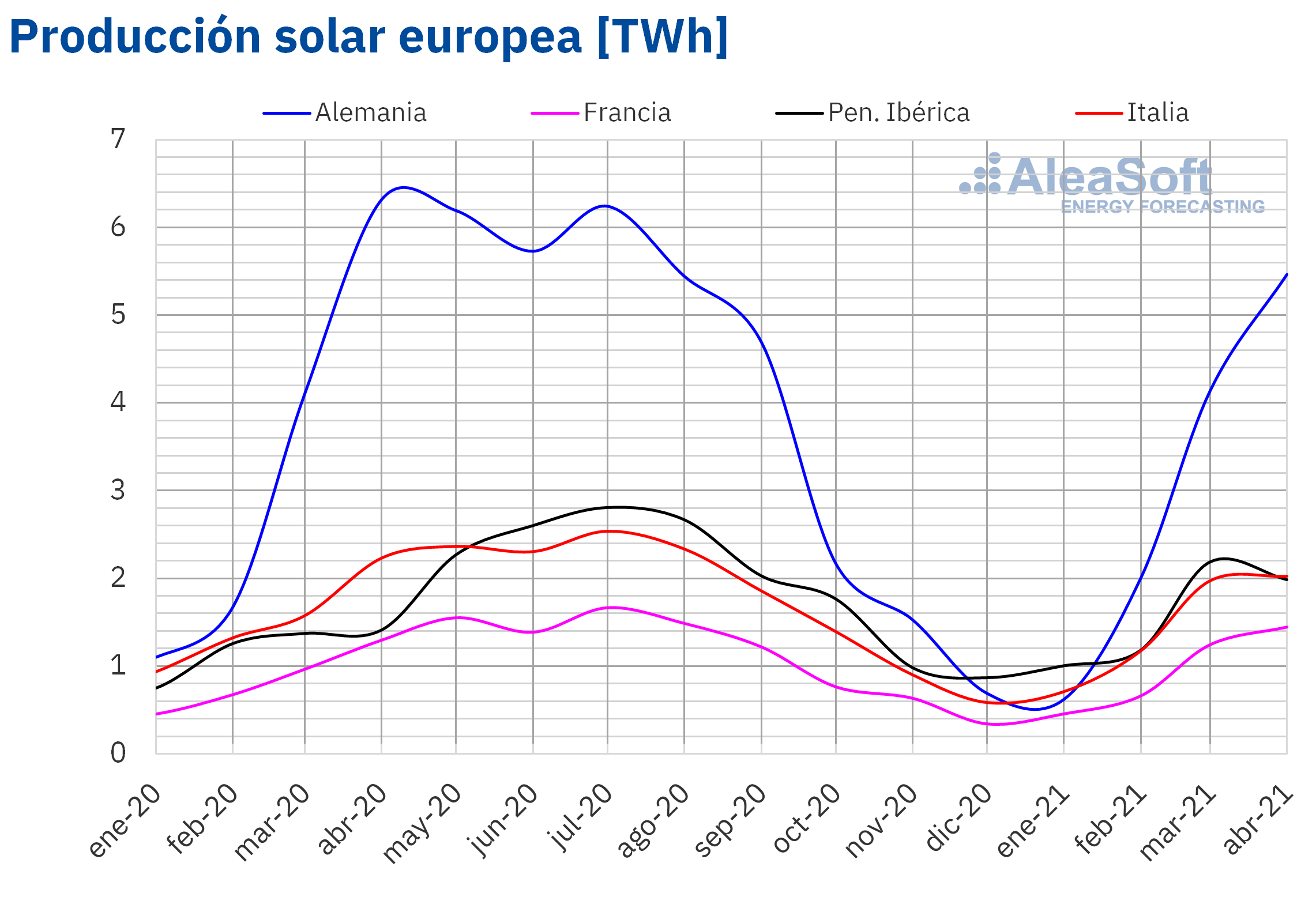

La producción solar durante el mes de abril, aumentó en la mayoría de los mercados europeos analizados en AleaSoft, en comparación con el mes de abril de 2020. En el mercado español la producción solar, que incluye la solar térmica y la fotovoltaica, aumentó un 36%. En Portugal creció cerca del 34% mientras que en Francia el aumento fue del 11%. Por el contrario, en los mercados de Italia y Alemania la producción se redujo un 9,3% y un 14% respectivamente.

En la comparación entre el pasado mes de abril y el mes precedente, la producción solar creció un 37% en el mercado alemán, un 20% en el mercado francés y un 6,0% en el mercado italiano. Sin embargo, en este período la producción con esta tecnología disminuyó un 6,2% en la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

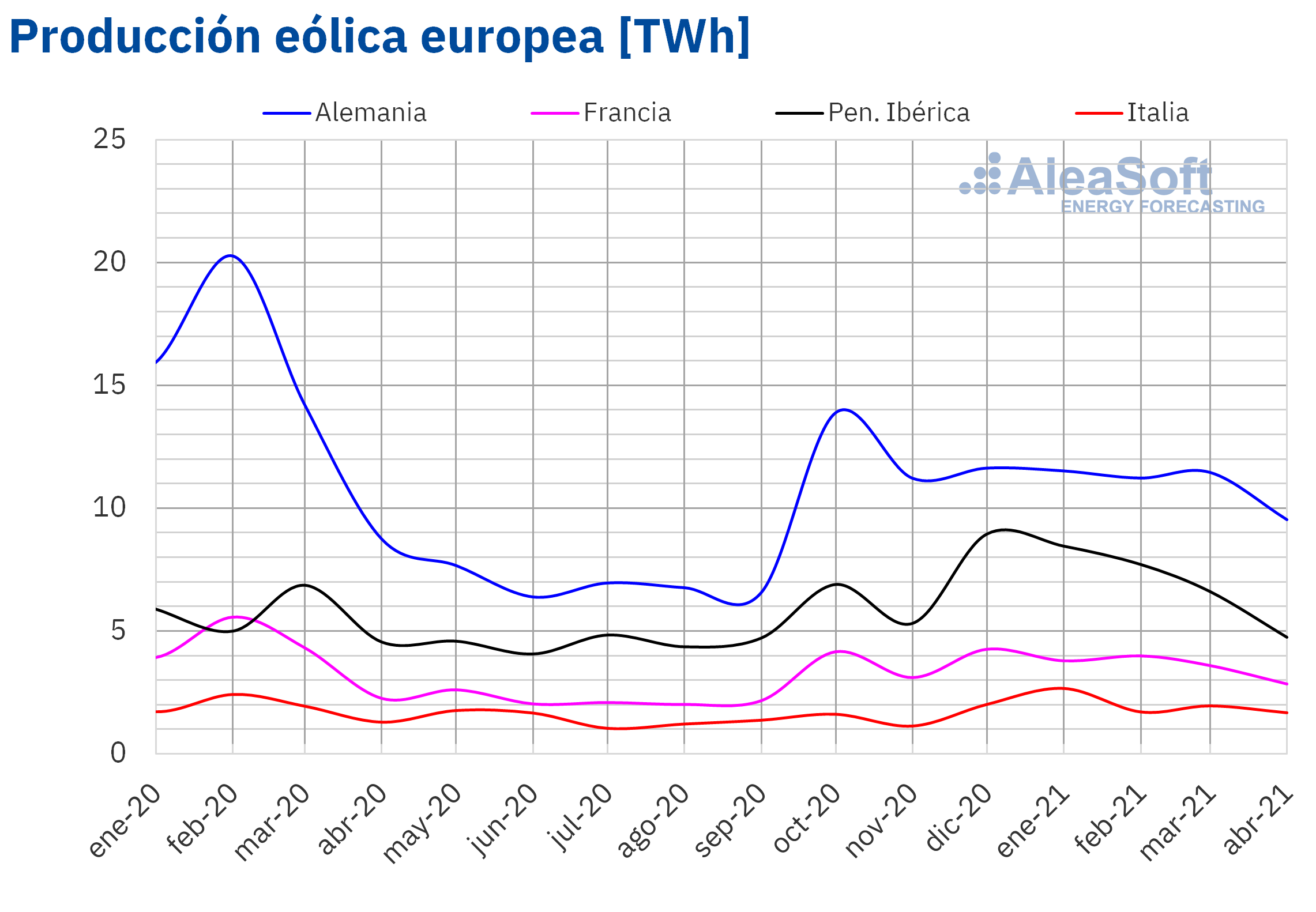

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.En el caso de la producción eólica, durante el mes abril disminuyó en todos los mercados analizados en AleaSoft en comparación con el mes anterior. La mayor variación se registró en el mercado portugués con una caída cercana al 39%. En el mercado español la producción se redujo un 24%. En el resto de los mercados las caídas estuvieron entre el 18% de Francia y el 12% de Italia.

Comparando la producción de abril de 2021 con la de abril de 2020, se destaca el incremento del 30% en el mercado italiano y del 26% en el mercado francés. Mientras que en la península ibérica y en el mercado alemán la producción con esta tecnología aumentó un 3,8% y un 9,1% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

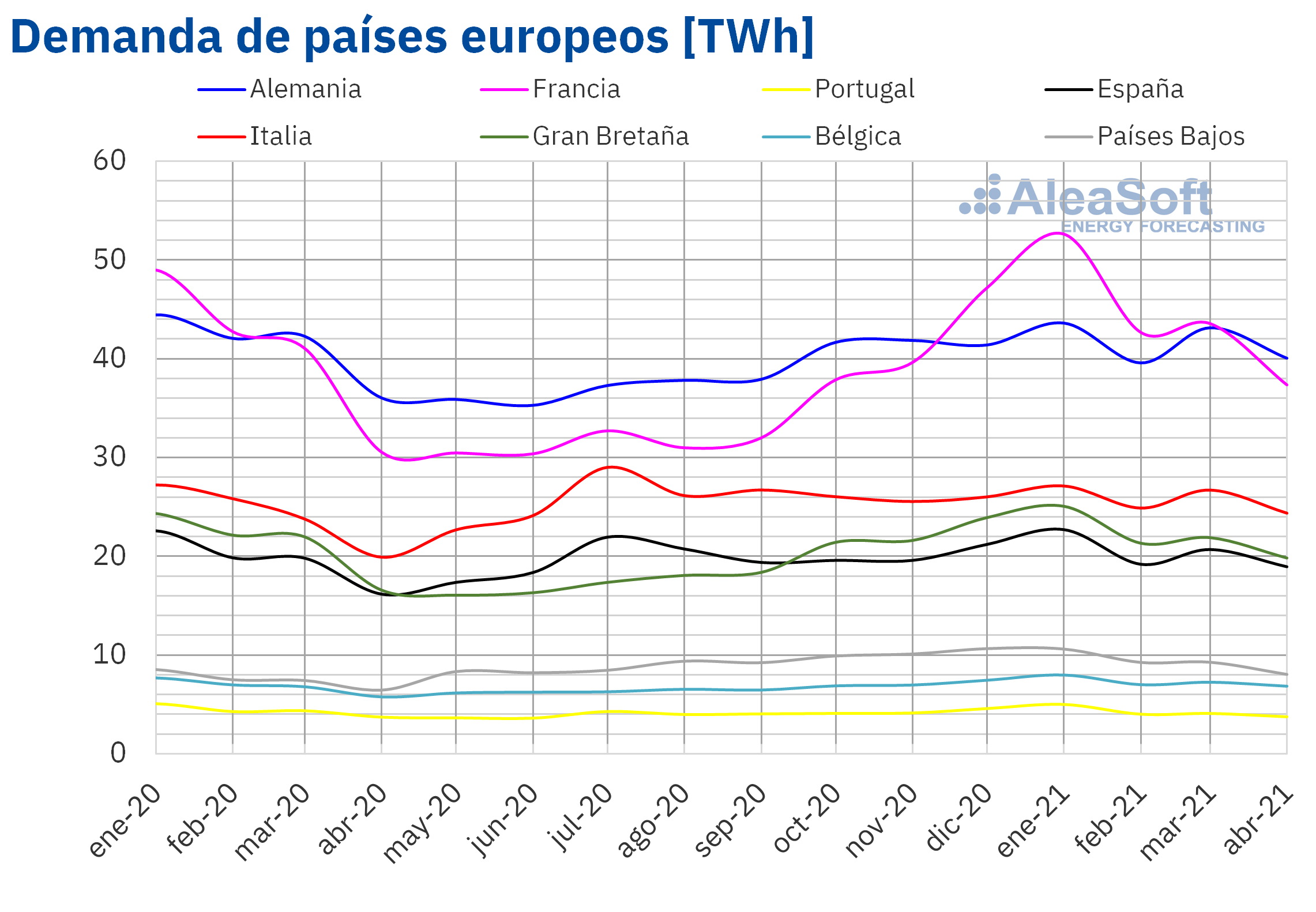

La demanda eléctrica registró subidas interanuales en abril en todos los mercados eléctricos europeos. La causa principal de este ascenso fue la recuperación de la actividad laboral e industrial durante 2021 respecto a la caída histórica por el efecto de la pandemia durante abril de 2020. La mayoría de mercados registró ascensos de la de demanda superiores al 15%, que se elevaron hasta el 22% en los casos de Francia e Italia. Por otra parte, las temperaturas medias fueron inferiores a las de abril de 2020, continuando la tendencia que se ha visto durante todo 2021.

El panorama se ve distinto al analizar el comportamiento de abril de 2021 respecto al mes anterior. La primavera se ha hecho notar en los incrementos de las temperaturas en todos los mercados, excepto en Gran Bretaña y Bélgica que registraron caídas por debajo de 0,5 °C. Este comportamiento de las temperaturas favoreció las disminuciones de la demanda eléctrica entre el 2,0% y el 6,0% en la mayoría de países. Los mercados de Francia y Países Bajos, cerraron el mes de abril con los mayores retrocesos en la demanda, que fueron del 11% en ambos casos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

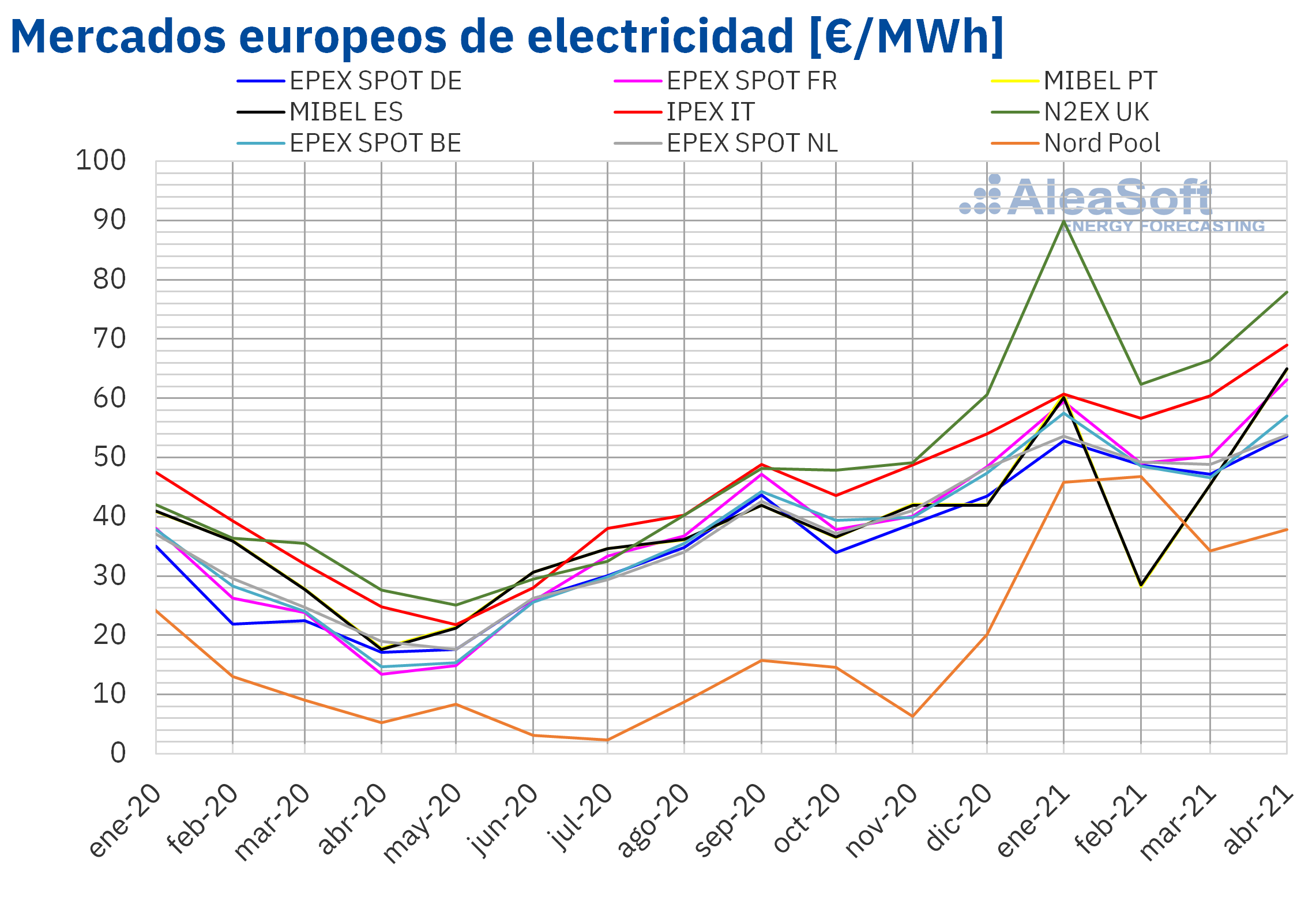

En el mes de abril de 2021, el precio promedio mensual estuvo por encima de los 50 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft. La excepción fue el mercado Nord Pool de los países nórdicos, con un promedio de 37,86 €/MWh. En cambio, el precio promedio mensual más elevado, de 77,96 €/MWh fue el del mercado N2EX del Reino Unido, seguido por el del mercado IPEX de Italia, de 69,02 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 53,61 €/MWh del mercado EPEX SPOT de Alemania y los del mercado MIBEL, de 64,93 €/MWh en Portugal y 65,02 €/MWh en España.

Estos precios promedios mensuales del mercado MIBEL fueron los más elevados desde octubre de 2018 en este mercado. Además, fueron los más altos para un mes de abril en toda su historia.

En el caso del mercado británico, el precio de abril de 2021 también fue el más elevado de un mes de abril de toda su historia. Los mercados de Alemania y Francia presentaron el precio de abril más alto desde 2008, Italia desde 2012 y Bélgica y los Países Bajos desde 2013.

En comparación con el mes de marzo de 2021, en abril, los precios promedio subieron en todos los mercados eléctricos europeos analizados en AleaSoft. Las mayores subidas de precios, del 43%, se registraron en el mercado MIBEL de España y Portugal. También fueron importantes las subidas de precio en los mercados francés y belga, del 26% y el 22% respectivamente. El resto de los mercados tuvieron aumentos de precios entre el 10% del mercado de los Países Bajos y el 17% del mercado del Reino Unido.

Los incrementos de los precios mensuales fueron mucho más significativos en todos los mercados si se comparan con los valores registrados en abril de 2020, cuando los mercados registraron valores bajos por las restricciones llevadas a cabo para detener la propagación de la pandemia de COVID‑19. Las mayores subidas de precios fueron las del mercado Nord Pool y el mercado EPEX SPOT de Francia, del 626% y el 369% respectivamente. En cambio, el menor incremento de precios, del 178%, ocurrió en el mercado italiano.

En abril, en general, los precios diarios más bajos fueron los del mercado Nord Pool. Sin embargo, el día 5 de abril, Lunes de Pascua, los mercados alemán y belga presentaron los menores precios diarios, de ‑17,00 €/MWh y ‑15,35 €/MWh respectivamente. No se alcanzaban precios diarios tan bajos desde abril de 2020 en Bélgica y desde mayo de 2020 en Alemania.

Por otra parte, casi todo el mes de abril, el mercado con los precios diarios más elevados fue el mercado N2EX. El día 13 de abril, este mercado alcanzó el precio diario máximo mensual, de 123,19 €/MWh, el cual fue el más alto de este mercado desde enero.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.El incremento de los precios del gas y de los derechos de emisión de CO2 favoreció la subida de los precios en los mercados europeos en el mes de abril. Aunque la demanda disminuyó respecto al mes anterior, el descenso generalizado de la producción eólica también contribuyó a que los precios fueran mayores a los del mes de marzo de 2021.

Futuros de electricidad

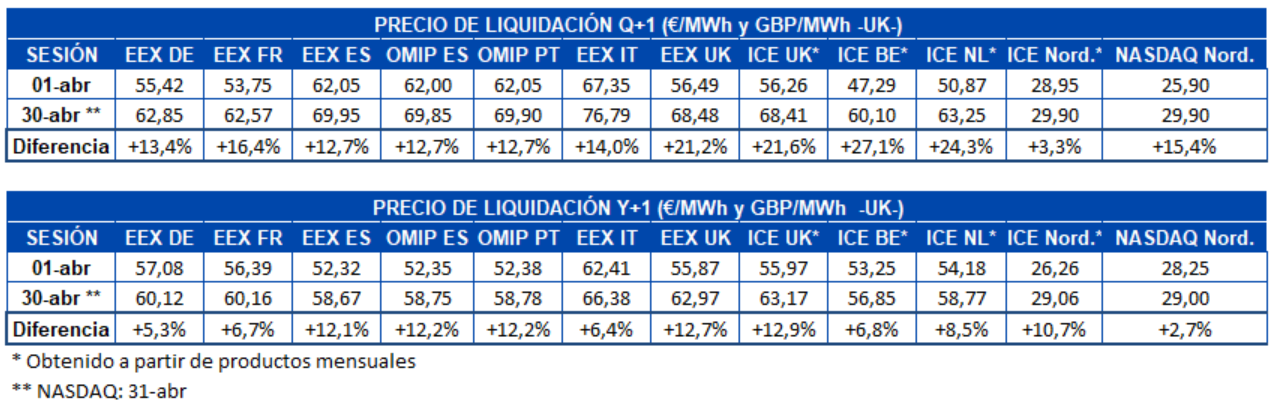

Si se analizan la primera y última sesiones de los mercados de futuros del mes de abril, se puede apreciar claramente una subida generalizada de los precios del próximo trimestre, Q3-21. El mercado ICE de Bélgica fue el de mayor incremento de precios entre estas sesiones con un aumento del 27%. Por otra parte, el mercado ICE de los países nórdicos fue el de menor variación con una subida del 3,3%. En el resto de mercados los incrementos se situaron entre el 12% y el 25%.

En cuanto al producto del próximo año 2022 ocurrió una situación similar. Todos los mercados de futuros de electricidad europeos registraron aumentos. El mercado ICE de Reino Unido fue el de mayor incremento con un 13% de subida, aunque seguido muy de cerca por el mercado EEX también de Reino Unido, por el mercado OMIP de España y Portugal y por el mercado EEX de España, los cuales registraron incrementos superiores al 12%. En este caso fue el mercado NASDAQ de los países nórdicos el que registró la menor variación, con una subida del 2,7%.

Brent, combustibles y CO2

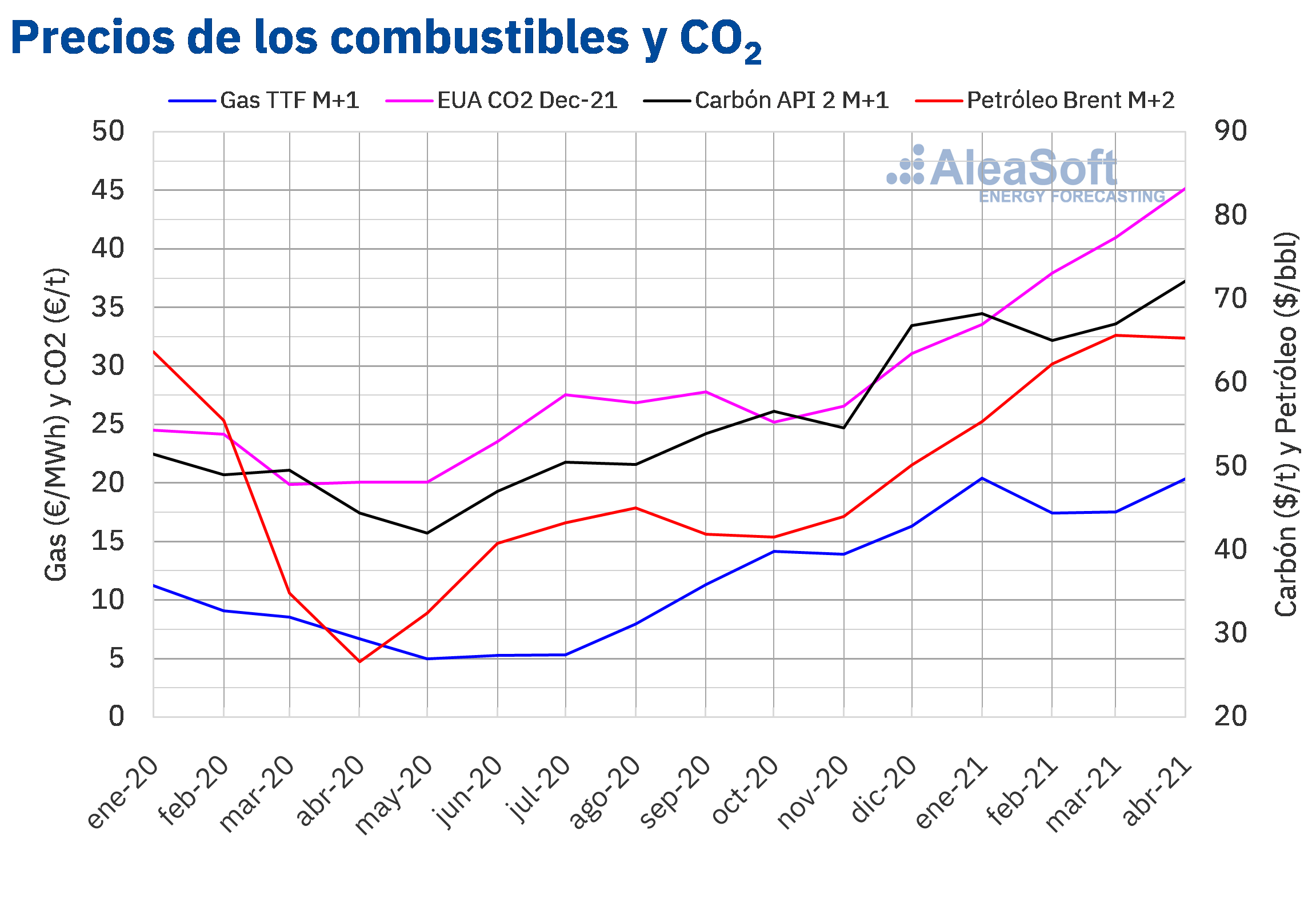

Los precios de cierre de los futuros de petróleo Brent para junio de 2021 en el mercado ICE, en abril se mantuvieron por encima de los 60 $/bbl. El precio de cierre mínimo mensual, de 62,15 $/bbl, se registró el lunes 5 de abril. En cambio, el precio de cierre máximo mensual, de 68,56 $/bbl, se alcanzó a final de mes, el jueves 29 de abril.

Por otra parte, el precio promedio mensual fue de 65,33 $/bbl. Este valor es un 0,6% inferior al alcanzado por los futuros para el mes M+2 en marzo de 2021, de 65,70 $/bbl. En cambio, es un 145% mayor al correspondiente a los futuros de M+2 negociados en abril de 2020, de 26,63 $/bbl.

El mes de abril empezó con la reunión del día 1 de la OPEP+, en la que se acordó empezar a incrementar los niveles de producción a partir de mayo, suponiendo que la demanda continuaría recuperándose en los próximos meses. Los precios alcanzaron su valor mínimo mensual en la siguiente sesión. Pero las actualizaciones al alza de las previsiones de la demanda de la Agencia Internacional de la Energía y de la OPEP favorecieron la subida de los precios de los futuros de petróleo Brent en la primera mitad del mes.

Sin embargo, en abril continuaron las preocupaciones por el incremento de contagios de COVID‑19 y el efecto de las restricciones para contener la pandemia sobre la demanda, las cuales ejercieron su influencia a la baja sobre los precios.

Además, en la segunda mitad de abril, la mayor fortaleza del dólar y las negociaciones entre Estados Unidos e Irán sobre el programa nuclear iraní, que podría tener como resultado el levantamiento de las sanciones sobre las exportaciones de petróleo de Irán, también ejercieron su influencia a la baja sobre los precios.

Por otra parte, el mes de mayo se inicia con gran preocupación sobre la grave situación de la pandemia de COVID‑19 en la India. Este país es un gran importador de petróleo y su actual situación podría afectar seriamente a la demanda. Esto junto con el incremento de producción de la OPEP+ favorecerá descensos de precios de los futuros de petróleo Brent.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de mayo de 2021, registraron su precio de cierre mínimo mensual, de 18,94 €/MWh, el día 9 de abril. Durante el mes, los precios en general subieron y alcanzaron su precio de cierre máximo mensual, de 22,50 €/MWh, el jueves 29 de abril. Este precio de los futuros para mayo de 2021 fue el más alto de los últimos dos años.

Por lo que respecta al valor promedio registrado durante el mes de abril, este fue de 20,25 €/MWh. En comparación con el de los futuros para el mes M+1 negociados en el mes de marzo de 2021, de 17,50 €/MWh, el promedio aumentó un 16%. Si se compara con los futuros de M+1 negociados en el mes de abril de 2020, cuando el precio promedio fue de 6,68 €/MWh, hubo una subida del 203%.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, el día 1 de abril registró el precio de cierre mínimo mensual, de 42,48 €/t. Los precios aumentaron durante el mes de abril, especialmente en la segunda parte del mes. Como consecuencia, el precio de cierre máximo mensual, de 48,84 €/t, se alcanzó el viernes 30 de abril, el cual representó un nuevo máximo histórico.

Por otra parte, el precio promedio en abril fue de 45,33 €/t, un 11% mayor al del mes de marzo de 2021, de 40,96 €/t. Si se compara con el promedio del mes de abril de 2020 para el contrato de referencia de diciembre de ese año, de 20,09 €/t, el promedio de abril de 2021 es un 126% superior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.La importancia de las previsiones de precios para el desarrollo de las renovables y para los grandes consumidores

Para este mes de mayo que acaba de empezar, AleaSoft está organizando un nuevo webinar para el próximo jueves día 13 dirigido a empresas interesadas en previsiones en el sector de la energía. Durante el webinar, se analizará cómo los mercados europeos se encuentran actualmente inmersos en el proceso de transición energética y cómo, en este contexto, las previsiones de precios de largo plazo son fundamentales a la hora de conseguir financiación, ya sea mediante PPA, subastas o en proyectos pure merchant. Además, como ya es habitual en los webinars de AleaSoft, se analizará también la evolución en los últimos meses de los mercados de energía y sus perspectivas a medio y largo plazo. Se puede solicitar la invitación al webinar en el siguiente enlace.

En un contexto como el actual de precios muy altos en los mercados de energía, se pone de manifiesto de manera muy clara la necesidad de la gestión de riesgos en la compra de energía por parte de los grandes consumidores, a partir de una estrategia que los proteja en episodios desfavorables como el actual. Una estrategia robusta de compra de energía requiere de previsiones de precios confiables y coherentes. AleaSoft mostró en este taller online cómo las previsiones de precios se pueden usar para la gestión de riesgos.

Fuente: AleaSoft Energy Forecasting.